Odseki spletnega mesta

Izbira urednika:

- Določitev skupne niti tkanine

- Priporočila za nakup lastne kegljaške žoge

- Večplastna solata iz paradižnika in kumar

- Krema za mešano kožo

- Krema iz smetane in kisle smetane

- Nekaj \u200b\u200bpreprostih nasvetov, kako minimizirati igro

- Projekt "Domač način za lupljenje brusnic"

- Kako z amaterskim teleskopom opazovati planet Mars

- Kakšne točke dobi diplomant in kako jih prešteti

- Vsebnost kalorij v siru, sestava, bju, koristne lastnosti in kontraindikacije

Oglaševanje

|

Finančna podpora podjetniški dejavnosti se razume kot skupek oblik in metod, načel in pogojev za financiranje podjetij. Finančna podpora podjetništvu je upravljanje s kapitalom, dejavnosti za njegovo privabljanje, razporejanje in uporabo. Zato finančno poslovodenje deluje v tesni povezavi s trgom kapitala. Kapitalski trg je mehanizem za upravljanje pretoka denarnih virov, plačilnih sredstev, ki ustvarjajo dohodek, ki je odvisen od ponudbe in povpraševanja po kapitalu, plačilne sposobnosti prodajalcev in kupcev. Kapitalski trg je sestavljen iz več delov - relativno neodvisnih trgov za plačilna sredstva. Morda najpomembnejša sta vladni trg kapitala in trg posojilnega kapitala. Trg vrednostnih papirjev komercialnih organizacij in institucionalnih vlagateljev ter trg zasebnega kapitala postaja vse bolj aktiven. Kapitalski trg združuje izdajatelje in vlagatelje, da delujejo v njihovem najboljšem interesu. Hkrati so za finančnega vodjo pomembni tako sedanja finančna podpora podjetniški dejavnosti kot dolgoročna. Finančni odnosi komercialnih organizacij temeljijo na določenih načelih, povezanih z osnovami gospodarske dejavnosti. Ta načela se nenehno razvijajo in izboljšujejo. V sodobni izobraževalni literaturi še ni oblikovano jasno razumevanje sodobnih načel organiziranja financ podjetij. Torej, L. N. Pavlova do sodobna načela financiranje podjetij vključuje: načrtovanje in doslednost, ciljanje, diverzifikacijo, strateško usmerjenost. Toda ta načela veljajo za poslovanje na splošno, seveda pa jih je treba v določenem pogledu upoštevati pri razvoju finančne politike. Kljub temu pa težko predstavljajo osnovo za razvoj in praktično izvajanje finančne politike podjetja. Načela ekonomske neodvisnosti ni mogoče uresničiti brez neodvisnosti na področju financ. Njegovo izvajanje zagotavlja dejstvo, da poslovni subjekti ne glede na lastninsko pravico samostojno določajo sfero gospodarske dejavnosti, viri financiranja, usmeritve vlaganja sredstev za ustvarjanje dobička in kapitalskih dobičkov, izboljšanje blaginje lastnikov podjetja. Trg spodbuja komercialne organizacije, da iščejo vedno več področij za kapitalske naložbe in ustvarjajo prožne panoge, ki ustrezajo povpraševanju potrošnikov. Komercialne organizacije lahko izvajajo kratkoročne in dolgoročne finančne naložbe v obliki nakupa vrednostnih papirjev drugih podjetij, države, udeležbe v dejavnostih drugih gospodarskih subjektov, da bi pridobile dodatne dobičke, povečale kapital in povečale blaginjo svojih lastnikov . Ne moremo pa govoriti o popolni gospodarski neodvisnosti, saj država ureja nekatere vidike njihove dejavnosti. Tako zakon vzpostavlja medsebojne odnose trgovskih organizacij s proračuni različnih ravni. Komercialne organizacije vseh oblik lastništva po zakonodajnem redu plačujejo potrebne davke v skladu z določenimi stopnjami, sodelujejo pri oblikovanju zunajproračunskih skladov. Država določa tudi amortizacijsko politiko. Amortizacija osnovnih sredstev, pridobljenih pred letom 1998, se obračuna v skladu z zakonsko določenimi normativi. Potrebo po oblikovanju in velikosti finančne rezerve za delniške družbe določa zakon. Načelo samofinanciranja Izvajanje tega načela je eden osnovnih pogojev za podjetniško dejavnost, ki zagotavlja konkurenčnost gospodarskega subjekta. Samofinanciranje pomeni popolno samozadostnost stroškov za proizvodnjo in prodajo izdelkov, opravljanje del in opravljanje storitev, vlaganje v razvoj proizvodnje na račun lastnih sredstev in po potrebi bančnih in komercialnih posojil. V razvitih tržnih državah podjetja z visoka stopnja samofinanciranje, delež lastnih sredstev doseže 70% ali več. Glavni lastni viri financiranja komercialnih organizacij vključujejo: odbitke za amortizacijo, dobiček, odbitke v sklad za popravila. Delež lastnih virov v celotnih naložbah ruskih podjetij ustreza ravni razvitih tržnih držav. Skupni znesek sredstev pa je precej nizek in ne dopušča resnih naložbenih programov. Trenutno tega načela ne morejo izvajati vse komercialne organizacije. Organizacije v številnih panogah, ki proizvajajo izdelke in zagotavljajo storitve, ki jih zahteva potrošnik, iz objektivnih razlogov ne morejo zagotoviti svoje donosnosti. Sem spadajo posamezna podjetja v mestnem potniškem prometu, stanovanjske in komunalne storitve, kmetijstvo, obrambna industrija in ekstraktivna industrija. Kolikor je mogoče, taka podjetja prejemajo državno podporo v obliki dodatnega financiranja iz proračuna na odplačni in nepovratni osnovi. Torej se samofinanciranje nanaša na metode tržnega gospodarstva, kadar lastni finančni viri zadostujejo za financiranje gospodarske dejavnosti... Samofinanciranje predpostavlja, da je razdeljeni dobiček podjetja po plačilih v proračun in zunajproračunske sklade izvzet iz državne ureditve. Dobiček komercialne organizacije, amortizacija in druga denarna sredstva postanejo glavni viri financiranja njenega gospodarskega in družbenega razvoja. Posojila bankam in drugim kreditnim institucijam odplačuje podjetje samo iz lastnih virov. V tržnem gospodarstvu se načelo samofinanciranja doseže z uporabo lastnega kapitala, dividend in dobička iz finančnih transakcij. Samofinanciranje ima številne prednosti: Izključuje stroške izposojanja (plačila obresti in odplačilo posojila); Podjetje postane manj odvisno od zunanjega kapitala; Dodaten lastniški kapital poveča zanesljivost in solventnost podjetja; Postopek odločanja o nadaljnjem razvoju je olajšan zaradi dodatnih naložb.

1 od 55 Predstavitev na temo: Ekonomika izobraževalne ustanove Diapozitiv št. 1

Opis diapozitiva: Diapozitiv št. 2

Diapozitiv št. 3

Opis diapozitiva: Diapozitiv št. 4

Opis diapozitiva: Diapozitiv št. 5

Opis diapozitiva: Pojem gospodarske neodvisnosti Kaj pomeni ta izraz? Svoboda delovanja (samoupravljanje) ali uresničevanje zakonodajnih pravic (avtonomija, pristojnosti). V središču novega ekonomskega mehanizma v šolstvu, ki je bil sprejet z odlokom o državnem šolstvu z dne 22. septembra 1989, je glavni vir reforme šolstva Diapozitiv št. 6

Opis diapozitiva: Koncept gospodarske neodvisnosti Ta vir se v celoti odraža v zveznem zakonu "O izobraževanju", kakor je bil spremenjen leta 1992: Neodvisno upravljanje vseh proračunskih in neproračunskih skladov; Pravice uporabe lastnine; Znatne davčne olajšave. Diapozitiv št. 7

Opis diapozitiva: Temeljna načela ekonomske neodvisnosti, avtonomije izobraževalne organizacije Za izobraževalne organizacije načelo avtonomije je, da je izobraževalna ustanova pravna oseba in samostojno v okviru odobrene listine in dogovora z ustanoviteljem: oblikuje notranjo strukturo upravljanja; samostojno izvaja različne vrste zakonskih dejavnosti, vključno s podjetniškimi; razpolaga z dohodkom, prejetim od samostojnih dejavnosti; oddaja in daje v najem premoženje, vključno s tistim, ki mu ga je prenesel ustanovitelj; privablja različne finančne vire za zagotavljanje svojih dejavnosti; opravlja storitve, prodaja proizvedene izdelke, rezultate dela; samostojno določa usmeritve za uporabo vseh svojih proračunskih in zunajproračunskih sredstev; samostojno določa uporabljeni sistem prejemkov in materialnih spodbud za zaposlene. Oblikuje kadrovsko mizo samostojno. Diapozitiv št. 8

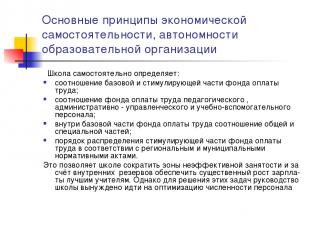

Opis diapozitiva: Temeljna načela ekonomske neodvisnosti, avtonomije vzgojne organizacije Šola samostojno določa: razmerje med osnovnim in spodbudnim delom plačnega sklada; razmerje med plačnim skladom pedagoškega, upravnega in vodstvenega ter izobraževalnega podpornega osebja; znotraj osnovnega dela plačnega sklada razmerje med splošnim in posebnim delom; postopek razdelitve spodbudnega dela plačnega sklada v skladu z regionalnimi in občinskimi predpisi. To šoli omogoča zmanjšanje področij neučinkovitega zaposlovanja in na račun notranjih rezerv znatno poveča plače najboljših učiteljev. Da pa bi rešili te težave, je vodstvo šole prisiljeno optimizirati število osebja. Diapozitiv št. 9

Opis diapozitiva: Koncept ekonomske neodvisnosti Uresničitev pravnega statusa izobraževalne ustanove - odprava protislovij med proračunsko in ekonomsko neodvisnostjo: pogodbeni odnosi z državo in prejemniki izobraževalnih storitev; Državno-javni sistem nadzora kakovosti (rezultat) izobraževanja; Proračunsko financiranje z enim kazalnikom (NPF); Neodvisnost pri odobritvi, izvedbi in prilagoditvi ocene; Preglednost in dostopnost poročanja o dejavnostih; Jasni postopki porabe sredstev (konkurenčna izbira); Učinkovita uporaba premoženja, ki ga je prenesel ustanovitelj; Vodstvo (vodstveno osebje) je učinkovito. Diapozitiv št. 10

Opis diapozitiva: Težave Omejitve virov; Obstoječi izobraževalni sistem neučinkovito porabi do 25% proračunskih sredstev in do 49% družinskih sredstev, torej ni spodbud za učinkovito porabo proračunskih sredstev; Konkurenca iz drugih panog nacionalno gospodarstvo izobraževalni sistemi drugih držav; Sistem se je prilagodil zunaj žarišč nacionalnih interesov, zgolj zaradi formalne reprodukcije; Proračunske institucije so namenjene porabi proračunskih sredstev in ne doseganju končnih rezultatov. Diapozitiv št. 11

Opis diapozitiva: Izzivi Šola ne zagotavlja potrebnih socialnih in komunikacijskih veščin; Nenehno naraščajoče povpraševanje po izobraževanju ni zagotovljeno z viri, vendar ga izobraževalni sistem "zadovoljuje"; Specifično financiranje izobraževalnih programov niti ne zagotavlja reprodukcije, kaj šele razvoja; Za konkurenčno okolje in iskanje organizacijske niše za izobraževalno organizacijo ni spodbud. Diapozitiv št. 12

Opis diapozitiva: Značilno stari model izobrazba Oseba mora ustrezati trgu dela. "Povratne informacije" so potrebne le za pomoč in nadzor nad izobraževalnim sistemom. Osnovne stopnje izobrazbe bi morale biti osredotočene le na temeljno znanje. Diapozitiv št. 13

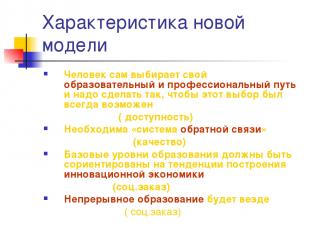

Opis diapozitiva: Značilnosti novega modela Oseba si izbere lastno izobraževalno in poklicno pot, zato je treba zagotoviti, da je ta izbira vedno mogoča (dostopnost). Potreben je "sistem povratnih informacij" (kakovost). Osnovne stopnje izobrazbe bi morale biti osredotočene na težnje izgradnje inovativnega gospodarstva (družbena ureditev) Nadaljevanje izobraževanja bo povsod (družbena ureditev) Diapozitiv št. 14

Opis diapozitiva: Načela sodoben model izobraževanje Načela projektne dejavnosti naj bodo osnova: odprtost izobraževanja za zunanje zahteve; uporaba metod oblikovanja; logika "denar v zameno za obveznosti"; konkurenčna identifikacija in podpora voditeljem, ki nove pristope uspešno izvajajo v praksi; usmerjanje orodij za podporo virom in zapleteno naravo sprejetih odločitev. Diapozitiv št. 15

Opis diapozitiva: Nov organizacijski in finančni mehanizem Obvladovanje kompetenc finančnih in gospodarskih dejavnosti proračunske institucije; Normativno financiranje funkcij izobraževalnih organizacij na prebivalca; Optimizacija mreže izobraževalnih organizacij; Nov sistem plač; Učinkovit mehanizem za ustvarjanje dohodka; Nova organizacijska in pravna oblika - avtonomna izobraževalna ustanova; Učinkovito upravljanje (strokovni razvoj vodij izobraževalnih ustanov); Diapozitiv št. 16

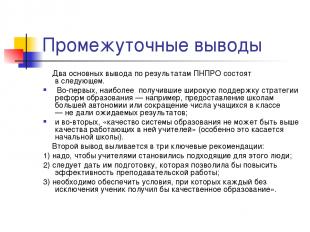

Opis diapozitiva: Začasni sklepi Dva glavna zaključka rezultatov PNPRO sta naslednja. Prvič, najpogosteje podprte strategije izobraževalne reforme - na primer šolska avtonomija ali zmanjšanje števila učencev na oddelek - niso prinesle pričakovanih rezultatov; in drugič, "kakovost izobraževalnega sistema ne more biti višja od kakovosti učiteljev, ki delajo v njem" (to še posebej velja za osnovna šola). Drugi zaključek ima tri ključna priporočila: 1) učitelji morajo postati primerni ljudje; 2) zagotoviti bi jim bilo treba usposabljanje, ki bi izboljšalo učinkovitost poučevanja; 3) zagotoviti je treba pogoje, pod katerimi bi se vsak učenec brez izjeme kakovostno izobraževal. " Diapozitiv št. 17

Opis diapozitiva: Zakaj izobraževalna ustanova potrebuje ekonomsko neodvisnost? Določitev določenega proizvajalca izobraževalnega izdelka (viri, tehnologija, rezultat); Določitev obsega podpore z viri za izdelavo izobraževalnega izdelka v določeni šoli; Določitev razmerja med stroški in koristmi; Določitev priložnosti in omejitev za določeno organizacijsko obliko proizvajalca izobraževalnega izdelka; Odgovornost šole za končni rezultat; Poiščite organizacijsko nišo. Diapozitiv št. 18

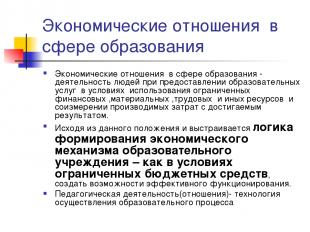

Opis diapozitiva: Gospodarski odnosi na področju izobraževanja Gospodarski odnosi na področju izobraževanja so dejavnosti ljudi pri zagotavljanju izobraževalnih storitev v okviru uporabe omejenih finančnih, materialnih, delovnih in drugih virov ter primerjava nastalih stroškov z dosežen rezultat. Na podlagi te določbe se gradi logika oblikovanja ekonomskega mehanizma izobraževalne ustanove - tako kot v pogojih omejenih proračunskih sredstev, da se ustvarijo možnosti za učinkovito delovanje. Pedagoška dejavnost (odnos) - izvedbena tehnologija izobraževalni proces Diapozitiv št. 19

Opis diapozitiva: Nepremičnino, preneseno v operativno upravljanje državne ali občinske izobraževalne ustanove, lastnik, ki jo je ustanovil, obdari s premoženjem, potrebnim za izvajanje zakonskih dejavnosti. Lastnik prenese na zavod lastninske pravice, ki jih sestavljajo lastništvo lastnikovega premoženja in pravica do uporabe te nepremičnine. Vse premoženje zavoda je v lasti ustanovitelja, ki se odraža v neodvisni bilanci stanja in se dodeli zavodu na podlagi operativnega upravljanja v dogovoru z ustanoviteljem na podlagi potrdila o prevzemu. Pooblastila lastnika nepremičnine v skladu z zakonskimi predpisi izvaja državni (občinski) organ upravljanja premoženja. Zavod ima pravico do lastništva in uporabe premoženja, ki mu je dodeljeno na podlagi pravice operativnega upravljanja. Diapozitiv št. 20

Opis diapozitiva: Diapozitiv št. 21

Opis diapozitiva: Upraviteljev odnos do treh temeljnih problemov gospodarstva Kaj proizvajati? - strožja omejena sredstva za izobraževalno ustanovo; - izbira izobraževalne (pedagoške) politike je prednostno področje upravljanja šol; - izbira določenih izdelkov (storitev, blaga) določa splošno razvojno strategijo šole. Diapozitiv št. 22

Opis diapozitiva: Upraviteljev odnos do treh temeljnih ekonomskih problemov Kako proizvajati? - optimalna izbira virov in tehnologij, odvisno od njihove razpoložljivosti, kakovosti in cen; - enkrat izbrana tehnologija v veliki meri določa izbiro virov; - procesni pristop (sistem vodenja osebja, nadzor kakovosti, prodajna tehnologija, načela načrtovanja) Diapozitiv št. 23

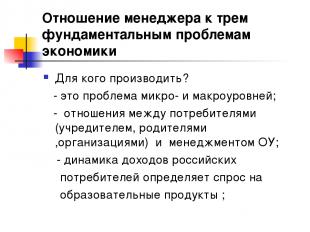

Opis diapozitiva: Upraviteljev odnos do treh temeljnih problemov gospodarstva Za koga proizvajati? - to je problem mikro in makro ravni; - odnos med potrošniki (ustanovitelj, starši, organizacije) in vodstvom izobraževalne ustanove; - dinamika dohodka ruski potrošniki določa povpraševanje po izobraževalnih izdelkih; Diapozitiv št. 24

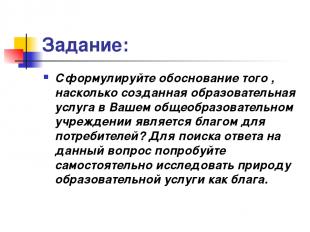

Opis diapozitiva: Naloga: Oblikujte utemeljitev, kako je ustvarjena izobraževalna storitev v vašem splošno izobraževalnem zavodu korist za potrošnike? Da bi našli odgovor na to vprašanje, poskusite samostojno raziskati naravo izobraževalnih storitev kot dobro. Diapozitiv št. 25

Opis diapozitiva: Diapozitiv št. 26

Opis diapozitiva: Diapozitiv št. 27

Opis diapozitiva: Osnova samostojnosti je dogovor med izobraževalno ustanovo in ustanoviteljem, vklj. Državni (občinski) red in naloga Avtonomnost izobraževalne ustanove krepi dejstvo, da zakonodaja zavezuje ustanovitelja, da svoj odnos z izobraževalno ustanovo gradi pogodbeno, tj. enako, osnova. Ta določba dejansko priznava enakost izobraževalne ustanove in njenega ustanovitelja pri vzpostavljanju odnosov po ustanovitvi (ustanovitvi) ustanove. Diapozitiv št. 28

Opis diapozitiva: Potrebni pogoji zagotoviti neodvisnost pri finančnih in gospodarskih dejavnostih Pravni okvir (občinski red in dodelitev); Vodstveno osebje; Informacijska tehnologija: v poslovodstvu in računovodstvu; Ustvarjanje pogojev na lokalni ravni (strokovnjaki za upravljanje, Centralna banka); Konkurenčni pogoji za zagotavljanje virov; Razvojna strategija izobraževalne organizacije; Upravni odbor. Diapozitiv št. 29

Opis diapozitiva: Pravna podlaga za zagotavljanje neodvisnosti pri finančnih in gospodarskih dejavnostih Sporazum o odnosih z ustanoviteljem; Listina izobraževalne ustanove; Sporazum o operativnem upravljanju in registracija lastninskih pravic; Vpis pravic do zemljišč; Osebni račun in pravica do finančnega podpisa; Pogodba o zaposlitvi predstojnika z ustanoviteljem; Pogodbe o zaposlitvi z zaposlenimi v izobraževalni ustanovi; Pogodbe o dobavi virov in opravljanju storitev izobraževalni ustanovi na podlagi civilnopravnih pogodb, zlasti: pogodba, plačane storitve, nakup in prodaja, zakup; Državni (občinski) red in dodelitev; Dovoljenje za dejavnosti, ki ustvarjajo dohodek; Lokalni akti. Diapozitiv št. 30

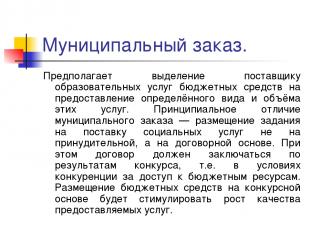

Opis diapozitiva: Občinski red. Predpostavlja dodelitev proračunskih sredstev ponudniku izobraževalnih storitev, ki jih mora zagotoviti določeno vrsto in obseg teh storitev. Temeljna razlika med občinskim redom je, da se dodelitev za opravljanje socialnih storitev ne dodeli obvezno, temveč pogodbeno. V tem primeru mora biti pogodba sklenjena na podlagi rezultatov natečaja, tj. v konkurenčnih pogojih za dostop do proračunskih virov. Umestitev proračunskih sredstev na konkurenčni osnovi bo spodbudila rast kakovosti opravljenih storitev. Diapozitiv št. 31

Opis diapozitiva: Občinska naloga To je celovit načrt, ki opredeljuje: obveznosti občine, da prebivalstvu na račun proračuna zagotavlja izobraževalne storitve; znesek finančnih virov, dodeljenih za izvajanje jamstev; pogoje in postopek za izvajanje izobraževalnih storitev ter zahteve za učinkovito delovanje izobraževalne ustanove. Uvedba tehnologije za dodelitev občinske naloge ustanove ne bo osredotočila na razvoj skladov, temveč na končni rezultat - zagotavljanje kakovostnih storitev. Diapozitiv št. 32

Opis diapozitiva: Okvirni cilji Izvajanje pristojnosti proračunske institucije za upravljanje finančnih in gospodarskih dejavnosti. Vključenost javnosti v upravljanje OS. Upoštevanje materialov za samoocenjevanje izobraževalnih ustanov, pa tudi upoštevanje mnenj potrošnikov storitev pri ocenjevanju dela zavoda. Javno poročilo. Prehod na ocenjevanje izobraževalnih ustanov in študentov po načelu razvojnega koraka ("dodal stroški izobraževanja»), Premikanje težišča pri ocenjevanju - od nadzora k razvoju. Diapozitiv št. 33

Opis diapozitiva: Tveganja in posledice razvoja finančne in gospodarske neodvisnosti Pomanjkanje kazalnikov učinkovitosti porabe proračunskih sredstev; Nezadostna usposobljenost menedžerjev o finančnih in ekonomskih vprašanjih, zlasti izkušnje s proračunskim načrtovanjem; Neustreznost tehnologij NPF; Protislovno stališče upraviteljev izobraževalnih oblasti; Odvzem dela pristojnosti vodjem šolstva različnih ravnehin zato vzvod; izguba monopola pri reševanju izobraževalnih vprašanj; presoja določene konkurence. Diapozitiv št. 34

Opis diapozitiva: Diapozitiv št. 35

Opis diapozitiva: AU - v primerjavi z BU BU (nova različica) AOU Pravica razpolaganja z dodeljenim premoženjem Nima pravice razpolaganja (1. točka 298. člena Civilnega zakonika Ruske federacije) Ima pravico razpolaganja, razen nepremično in posebej dragoceno premičnino, s katero lahko AOU razpolaga samo s soglasjem lastnika (klavzula .2. člen 3. zakona) Pravice v zvezi s prejetimi dohodki Ti dohodki pri sestavljanju, odobritvi in \u200b\u200bizvrševanju proračuna so vključena v svoj dohodek (klavzula 5 41. člena RF BC velja od datuma začetka veljavnosti zveznega zakona o posebnostih uporabe BU ...). Naroča samostojno (2. odstavek 3. člena zakona), vklj. sredstva, prejeta iz dotacijskega kapitala Pravice do privabljanja izposojenih sredstev Niso upravičeni do prejemanja posojil (4. člen 161. člena BC RF) Upravičenost do izposoje: AOU ni predmet omejitev BC RF, ustanovljene za BU Pravice do odpiranja bančnih računov izvaja operacije s proračunskimi sredstvi prek osebnih računov (1. odstavek 161. člena RF BC) Pravica do odpiranja računov pri kreditnih institucijah (3. odstavek 2. člena zakona) Diapozitiv št. 36

Opis diapozitiva: V katerih situacijah je upravičeno ustvarjanje AOU? AOU Obstaja ali je možna konkurenca med ponudniki izobraževalnih storitev (večina univerz, šol, poklicnih šol, posameznih šol) vpliv potrošnikov na ponudnike storitev se povečuje. Institucija ima monopol na trgu izobraževalnih storitev (številne podeželske ustanove), ključna vloga upravnih metod izobraževalnih ustanov Opis diapozitiva: Državni kupec Zvezni zakon z dne 21. julija 2005 N 94-FZ "O oddaji naročil za dobavo blaga, opravljanje del, opravljanje storitev za državne in občinske potrebe" Člen 4 Vladne stranke Vladne stranke ... so lahko vladni organi. .., pa tudi pooblaščeni s strani navedenih organov ... organi ... za naročanje prejemnikov proračunskih sredstev pri oddaji naročil za dobavo blaga, izvajanje del, opravljanje storitev na račun proračunskih sredstev. Diapozitiv št. 39

Opis diapozitiva: Listina proračunske izobraževalne ustanove Zavod je pravna oseba, ima ločeno premoženje, neodvisno bilanco stanja, osebne račune pri finančnih organih ter druge račune na način, ki ga predpiše ustanovitelj, pečat z imenom, obrazci, žigi . Institucija opravlja svoje dejavnosti v skladu z zakoni in drugimi predpisi Ruska federacija in subjekt federacije, pa tudi ta listina. Finančna podpora dejavnostim ustanove se izvaja na račun proračuna ustanovitelja in sredstev, prejetih od podjetniških in drugih dejavnosti, ki ustvarjajo dohodek, če takšne dejavnosti dovoljujeta zakonodaja Ruske federacije in ustanovitelja. Institucija v svojem imenu pridobi lastninske in nepremoženjske pravice ter nosi obveznosti, deluje kot tožnik in toženec na sodišču v skladu z zakonodajo Ruske federacije. Zavod zagotavlja izpolnjevanje svojih denarnih obveznosti v mejah proračunskih obveznosti, ki jih je odobrila po ustreznih kodah za razvrščanje proračunskih odhodkov. Če so omejitve proračunskih obveznosti nezadostne, nosi subsidiarno odgovornost za obveznosti zavoda glavni upravljavec proračunskih sredstev - ustanovitelj, ki je zavod odgovoren. Diapozitiv št. 40

Opis diapozitiva: Listina proračunske izobraževalne ustanove Institucija gradi odnose z vladnimi organi, drugimi podjetji, ustanovami, organizacijami in državljani na vseh področjih na podlagi pogodb, sporazumov in pogodb. Institucija lahko svobodno izbira oblike in predmet pogodb in obveznosti, vse druge pogoje odnosov s podjetji, institucijami, organizacijami, ki niso v nasprotju z zakonodajo Ruske federacije, Listino. Institucija je odgovorna za porabo proračunskih sredstev za predvideni namen in sprejme ukrepe za povračilo ali vrnitev sredstev za neprimerno uporabo v proračun ustanovitelja v celoti, tudi iz zunajproračunskih virov; Diapozitiv št. 41

Opis diapozitiva: Pristojnosti direktorja izobraževalne ustanove Edini izvršilni organ ustanove je njen direktor, če zakonodaja Ruske federacije ne določa drugače. Direktorja zavoda imenuje in razrešuje z ukazom vodja ustanovitelja. Ustanovitelj z direktorjem sklene (odpove) pogodbo o zaposlitvi. Direktor deluje na podlagi zakonov in drugih predpisov Ruske federacije in mesta Moskva, Listine, Pogodba o delu... Pri svojih dejavnostih je odgovoren ustanovitelju, ki je z njim sklenil pogodbo o zaposlitvi, in oddelku za premoženje mesta (okrožja) za vprašanja v njegovi pristojnosti. Direktor v imenu zavoda deluje brez pooblastila, zastopa svoje interese v državnih (občinskih) organih, podjetjih, organizacijah, zavodih, uporablja premoženje zavoda v mejah svojih pristojnosti, določenih s pogodbo o delu, opravlja posle na ustaljen način v imenu Zavoda sklepa pogodbe, izdaja pooblastila (tudi s pravico do nadomestitve), odpira osebni račun. Direktor v mejah normativov za oceno prihodkov in odhodkov samostojno določa in potrjuje strukturo Zavoda, njegovo osebje in usposobljenost, zaposluje in odpušča zaposlene v Zavodu v skladu z zakonom. Direktor v okviru svojih pristojnosti izdaja ukaze in daje navodila, ki zavezujejo vse zaposlene v zavodu. Razmerje med zaposlenimi in direktorjem, ki nastane na podlagi delovne pogodbe, ureja delovna zakonodaja. Direktor ima pravico do drugih funkcij in opravljanja drugih plačljivih dejavnosti le v primerih in na način, ki ga določa zakon. Diapozitiv št. 42

Opis diapozitiva: STRATEŠKO UPRAVLJANJE GOSPODARSTVO VSEBINA ZAPOSLENIH NORMATIVNA OSNOVA POZICIONIRANJE LOKALNI AKTI IN PROCESI Spremljanje Načrtovanje Analiza Nadzor Iskanje organizacijske niše Listina Marketing in PR Udeležba študentov Pogodba s fundacijo Akreditacija Upravljanje procesi proračuna Upravljanje odnosov z javnostmi Upravljanje kakovosti Računovodstvo in davčno računovodstvo Upravljanje računovodstvo Drugi dohodki- generiranje dejavnosti Upravljanje virov Ekonomska analiza Nabava Izobraževalne ravni / programi Metodološke dejavnosti in raziskave in razvoj Zahteve za diplomante Intelektualna lastnina Učne metode / tehnologije Orodja za poučevanje in upravljanje znanja Informacijske tehnologije Podporni sistem za izobraževalne procese in metodološke dejavnosti Pomožni procesi sistema upravljanja Infrastruktura Upravljanje informacijske varnosti Delovanje in delovanje Vključenost Razvoj Motivacija učiteljskega osebja Certifikacijski kompetenčni model učiteljskega osebja Diapozitiv št. 43

Opis diapozitiva: STRATEŠKO UPRAVLJANJE GOSPODARSTVO VSEBINA ZAPOSLENIH NORMATIVNA OSNOVA POZICIONIRANJE LOKALNI AKTI PROCESI Spremljanje Načrtovanje Analiza Nadzor Iskanje organizacijske niše Listina Marketing in PR Dogovor o sodelovanju študentov z ustanoviteljem Akreditacija Upravljanje projektov in upravljanje javne kakovosti Organizacijska struktura in davčno računovodstvo Upravljanje računovodskih poslov Komercialna dejavnost Upravljanje virov Ekonomska analiza Nabavne dejavnosti Posebnosti / študijski programi Znanstvena raziskava Zahteve za strokovnjake Intelektualna lastnina Metode / tehnologije poučevanja Orodja za poučevanje in upravljanje znanja Informacijska orodja znanstvene dejavnosti Sistem podpore izobraževalnemu procesu in znanstveni dejavnosti Sistem upravljanja pomožnih procesov Infrastruktura Varnost informacij Upravljanje in delovanje Privlačnost in zadrževanje Razvoj Motivacija učiteljskega osebja Ocena Kompetenčni model učiteljskega osebja V / F / KV / F Optimizacija organizacijska struktura in usmeritve dejavnosti Organizacijska ureditev novih procesov Sistem kakovosti Koncept vodenja projektov in načrtovanja virov Računovodske metodologije (nadzor, računovodstvo, davki) Metodologija proračuna Model komercialne dejavnosti Upravljanje stroškov Sistem upravljanja IT Perspektiva IT krajina Sistem upravljanja informacij Predpisi Spodbuda model Spodbujevalni sistem Kompetence in odgovornost Tehnologija za ustvarjanje in nenehno prilagajanje kompetenc pripravnikov Razvoj specializiranih programov usposabljanja Koncept vseživljenjskega učenja Portfelj študentov Sistem korporativnega upravljanja Model ključnih kazalnikov aktivnost / rezultat Diapozitiv št. 44

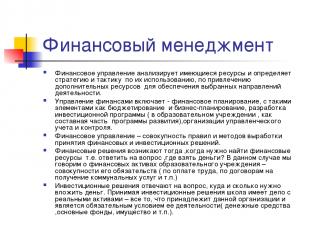

Opis diapozitiva: Finančno poslovodenje Finančno poslovodstvo analizira razpoložljiva sredstva in določa strategijo in taktiko njihove uporabe ter privabljanje dodatnih virov za zagotovitev izbranih področij dejavnosti. Finančno upravljanje vključuje - finančno načrtovanje z elementi, kot sta proračun in poslovno načrtovanje, razvoj investicijskega programa (v izobraževalni ustanovi, kot je npr. komponenta razvojni programi), organizacija vodstvenega računovodstva in nadzora. Finančno poslovodenje je sklop pravil in metod za sprejemanje finančnih in naložbenih odločitev. Finančne odločitve nastanejo, ko morate najti finančna sredstva, tj. odgovoriti na vprašanje, kje dobiti denar? IN ta primer govorimo o finančnem premoženju izobraževalne ustanove - skupnost njegovih obveznosti (za plače, pogodbe o prejemanju javnih služb itd.) Naložbene odločitve odgovarjajo na vprašanje, kam in koliko denarja je treba vložiti. Pri odločanju o naložbah se šola ukvarja z realnimi sredstvi - vsem, kar pripada določeni organizaciji in je predpogoj za njene dejavnosti (denar, osnovna sredstva, premoženje itd.). Opis diapozitiva: O problemu optimizacije strukture normativnega proračunskega financiranja (zakaj potrebujemo metodo za izračun NFZ) Uvedba koncepta majhne izobraževalne ustanove; Koeficienti rasti cene "standardnih" izobraževalnih storitev Razmerje med plačami in stroški usposabljanja Diapozitiv št. 49

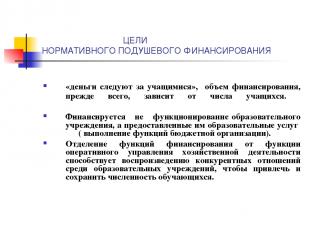

Opis diapozitiva: CILJI ZAKONODAJNEGA FINANCIRANJA »denar sledi študentom«, višina financiranja je v prvi vrsti odvisna od števila študentov. Ne financira se delovanje izobraževalne ustanove, temveč izobraževalne storitve, ki se ji zagotavljajo (opravljajo funkcije proračunske organizacije). Ločevanje funkcij financiranja od funkcije operativnega upravljanja gospodarskih dejavnosti prispeva k reprodukciji konkurenčnih odnosov med izobraževalnimi ustanovami, da bi pritegnili in ohranili število študentov. Diapozitiv št. 52

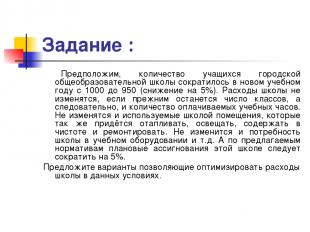

Opis diapozitiva: Naloga: Recimo število študentov v mestu splošna šola zmanjšal v novem študijsko leto s 1000 na 950 (zmanjšanje za 5%). Šolski stroški se ne bodo spremenili, če bo število razredov in s tem število plačanih učnih ur ostalo enako. Ne bodo se spremenili niti prostori, ki jih uporablja šola, ki jih bo treba tudi ogrevati, osvetljevati, čistiti in popravljati. Tudi potrebe šole po izobraževalni opremi itd. Se ne bodo spremenile. In v skladu s predlaganimi standardi bi bilo treba načrtovana sredstva za to šolo zmanjšati za 5%. Predlagajte možnosti za optimizacijo šolskih stroškov v danem okolju. Opis diapozitiva: Razvoj proračunskega financiranja; financiranje po standardih na učenca (regionalni in občinski standardi financiranja šol "na prebivalca"); spodbudno financiranje (nacionalni projekt in podobni ukrepi na regionalni in občinski ravni); programsko financiranje razvoja (vključno z materialno bazo, informatizacijo, prestrukturiranjem omrežja itd.).

Načrtovani učni izid

Glavne smeri razvoja splošnega izobraževalnega sistema v svetu

Koncept ekonomske neodvisnosti

Temeljna načela ekonomske neodvisnosti, avtonomije izobraževalne organizacije

Koncept ekonomske neodvisnosti

Težave

Težave

Karakterizacija starega modela izobraževanja

Značilnosti novega modela

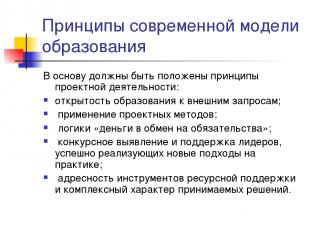

Načela sodobnega izobraževalnega modela

Nov organizacijski in finančni mehanizem

Vmesne ugotovitve

Zakaj izobraževalna ustanova potrebuje ekonomsko neodvisnost?

Gospodarski odnosi na področju izobraževanja

Premoženje preneseno v operativno upravljanje

Model ekonomskega mehanizma izobraževalne ustanove

Voditeljev odnos do treh temeljnih ekonomskih problemov

Voditeljev odnos do treh temeljnih ekonomskih problemov

Naloga:

Izobraževalni proces Merila za učinkovitost proračunskih odhodkov Osnova neodvisnosti je dogovor med izobraževalno ustanovo in ustanoviteljem, vklj. Državni (občinski) red in dodelitev

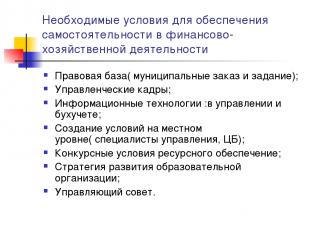

Nujni pogoji za zagotavljanje neodvisnosti pri finančnih in gospodarskih dejavnostih

Pravni okvir za zagotavljanje neodvisnosti pri finančnih in gospodarskih dejavnostih

Občinski red.Predpostavlja dodelitev proračunskih sredstev ponudniku izobraževalnih storitev za zagotavljanje določene vrste in obsega teh storitev. Temeljna razlika med občinskim redom je v tem, da se dodelitev za opravljanje socialnih storitev ne dodeli obvezno, temveč pogodbeno. V tem primeru mora biti pogodba sklenjena na podlagi rezultatov natečaja, tj. v konkurenčnih pogojih za dostop do proračunskih virov. Umestitev proračunskih sredstev na konkurenčni osnovi bo spodbudila rast kakovosti opravljenih storitev.  Občinska naloga

Okvirni cilji

Tveganjain posledice razvoja finančne in gospodarske neodvisnosti

MOŽNI REZULTATI RAZVOJA GOSPODARSKE NEODVISNOSTI OS

AU- v primerjavi z BU V katerih situacijah je upravičeno ustvarjanje AOU? Samo uravnoteženje ali ocena?

Državna stranka

Listina proračunske izobraževalne ustanove

Institucija gradi odnose z vladnimi organi, drugimi podjetji, institucijami, organizacijami in državljani na vseh področjih na podlagi pogodb, sporazumov, pogodb. Institucija lahko svobodno izbira oblike in predmet pogodb in obveznosti, vse druge pogoje odnosov s podjetji, institucijami, organizacijami, ki niso v nasprotju z zakonodajo Ruske federacije, Listino.  Pristojnost direktorja izobraževalne ustanove

Direktor v imenu zavoda deluje brez pooblastila, zastopa svoje interese v državnih (občinskih) organih, podjetjih, organizacijah, zavodih, uporablja premoženje zavoda v mejah svojih pristojnosti, določenih s pogodbo o delu, opravlja posle na ustaljen način v imenu Zavoda sklepa pogodbe, izdaja pooblastila (tudi s pravico do nadomestitve), odpira osebni račun.    Finančno upravljanje

Učinkovitost finančnega poslovodenja v proračunski instituciji

Razmerje med financiranjem in stroški izobraževalna služba

O problemu optimizacije strukture regulativnega proračunskega financiranja (zakaj potrebujemo metodo za izračun NFZ)

CILJI REGULATIVNEGA FINANCIRANJA Vzglavnikov

Proračunsko financiranje izobraževalne ustanove Glavna "makro-ideja" je ekonomsko spodbujanje sprememb

Naloga:

Recimo, da se je število študentov v mestni splošnošolski šoli v novem študijskem letu zmanjšalo s 1.000 na 950 (5-odstotno zmanjšanje). Šolski stroški se ne bodo spremenili, če bo število razredov in s tem število plačanih učnih ur ostalo enako. Ne bodo se spremenili niti prostori, ki jih uporablja šola, ki jih bo treba tudi ogrevati, osvetljevati, čistiti in popravljati. Tudi potrebe šole po izobraževalni opremi itd. Se ne bodo spremenile. In v skladu s predlaganimi standardi bi bilo treba načrtovana sredstva za to šolo zmanjšati za 5%.  Naloga

|

| Preberite: |

|---|

Novo

- Ime Daria: izvor in pomen

- Praznik Ivana Kupale: tradicije, običaji, obredi, zarote, rituali

- Lunin horoskop odbitkov za januar

- Ljubezenske vezi po fotografiji - pravila, metode

- Kaj je črna retorika?

- Ljubezenski horoskop za znamenje Vodnarja za september Horoskop natančen za september leta Vodnar

- Mrk 11. avgusta ob kateri uri

- Slovesnosti in obredi za vzvišenje Gospodovega križa (27. september)

- Robespierre je logično-intuitivni introvert (LII)

- Molitev za srečo v službi in srečo