|

Opis predstavitve na posameznih prosojnicah:

1 diapozitiv

Opis diapozitiva:

Izpolnila: Maksakova T.A. Učitelj discipline: "Upravljanje" Oblikovanje resnične ekonomske neodvisnosti splošne izobraževalne ustanove

3 diapozitiv

Opis diapozitiva:

Predvideni učni rezultat Usposobljeno vodstvo šole, sposobno delovati v ekonomsko samozadostnem okolju, odgovorno za rezultate in obvladovanje sprememb.

4 diapozitiv

Opis diapozitiva:

Glavne smeri razvoja sistema splošnega izobraževanja v svetu A) Novi modeli financiranja izobraževalnih ustanov in nagrajevanja; B) Vsebina izobraževanja in nadzor nad njeno kakovostjo; C) Vodenje izobraževalne ustanove.

5 diapozitiv

Opis diapozitiva:

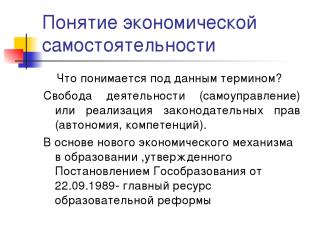

Pojem ekonomske neodvisnosti Kaj pomeni ta izraz? Svoboda delovanja (samoupravljanje) ali izvrševanje zakonodajnih pravic (avtonomija, pristojnosti). V središču novega gospodarskega mehanizma v izobraževanju, odobrenega z odlokom državnega šolstva z dne 22. septembra 1989, je glavni vir izobraževalne reforme.

6 diapozitiv

Opis diapozitiva:

Koncept ekonomske neodvisnosti Ta vir se najbolj v celoti odraža v Zveznem zakonu "O izobraževanju" v izdaji iz leta 1992: Neodvisno upravljanje vseh proračunskih in zunajproračunskih sredstev; Pravice uporabe lastnine; Znatne davčne spodbude.

7 diapozitiv

Opis diapozitiva:

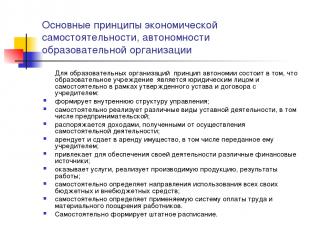

Osnovna načela ekonomske neodvisnosti, avtonomije izobraževalna organizacija Za izobraževalne organizacije je načelo avtonomije, da je izobraževalna ustanova pravna oseba in samostojno v okviru potrjene listine in dogovora z ustanoviteljem: oblikuje notranjo strukturo upravljanja; samostojno izvaja različne vrste statutarne dejavnosti, vključno s podjetniškimi; upravlja s prejemki iz naslova izvajanja samostojne dejavnosti; daje v najem in zakup premoženje, vključno s tistim, ki mu ga prenese ustanovitelj; za zagotavljanje svoje dejavnosti pritegne različne finančne vire; opravlja storitve, prodaja proizvedene izdelke, rezultate dela; samostojno določa usmeritve porabe vseh svojih proračunskih in zunajproračunskih sredstev; samostojno določa veljavni sistem nagrajevanja in materialnega spodbujanja zaposlenih. Samostojno oblikuje kadrovsko tabelo.

8 diapozitiv

Opis diapozitiva:

Temeljna načela ekonomske samostojnosti, avtonomije izobraževalne organizacije Šola samostojno določa: razmerje med osnovnim in stimulativnim delom sklada plač; razmerje sklada plač pedagoškega, administrativno-vodstvenega in pomožnega vzgojno-izobraževalnega osebja; v okviru osnovnega dela sklada plač razmerje med splošnim in posebnim delom; postopek delitve stimulativnega dela sklada plač v skladu z območnimi in občinskimi predpisi. S tem lahko šola zmanjša področja neučinkovitega zaposlovanja in na račun notranjih rezerv zagotovi občutno povišanje plač najboljših učiteljev. Vendar pa je vodstvo šole za rešitev teh težav prisiljeno kadrovsko optimizirati.

9 diapozitiv

Opis diapozitiva:

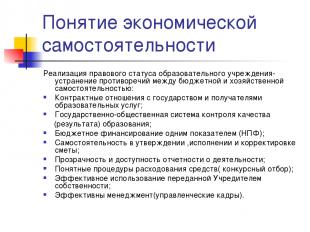

Koncept ekonomske neodvisnosti Uresničevanje pravnega statusa izobraževalne ustanove - odprava protislovij med proračunsko in ekonomsko neodvisnostjo: Pogodbena razmerja z državo in prejemniki izobraževalnih storitev; Državno-javni sistem nadzora kakovosti (rezultata) izobraževanja; Financiranje proračuna po enem kazalniku (NPF); Neodvisnost pri odobritvi, izvedbi in prilagoditvi predračuna; Preglednost in dostopnost poročanja o dejavnostih; Jasni postopki porabe sredstev (konkurenčna selekcija); Učinkovita uporaba premoženja, ki ga prenese ustanovitelj; Učinkovito upravljanje (vodstveni kadri).

10 diapozitiv

Opis diapozitiva:

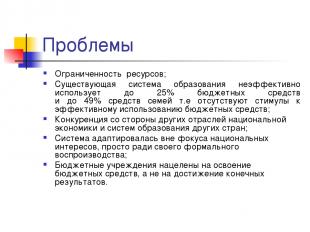

Težave Omejeni viri; Obstoječi izobraževalni sistem neučinkovito uporablja do 25 % proračunskih sredstev in do 49 % družinskih sredstev, kar pomeni, da ni spodbud za učinkovito porabo proračunskih sredstev; Konkurenca iz drugih panog nacionalno gospodarstvo in izobraževalni sistemi drugih držav; Sistem se je prilagajal izven fokusa nacionalnih interesov, zgolj zaradi svoje formalne reprodukcije; Proračunske institucije so usmerjene v razvoj proračunskih sredstev in ne v doseganje končnih rezultatov.

11 diapozitiv

Opis diapozitiva:

Težave Šola ne zagotavlja potrebnih socialnih in komunikacijskih veščin; Vedno večje povpraševanje po izobraževanju ni zagotovljeno s sredstvi, ampak ga kljub temu »poteši« izobraževalni sistem; Specifično financiranje izobraževalnih programov ne zagotavlja niti reprodukcije, da ne govorimo o razvoju; Ni spodbud za konkurenčno okolje in iskanje organizacijske niše za izobraževalno organizacijo.

12 diapozitiv

Opis diapozitiva:

Značilnosti starega modela izobraževanja Človek mora ustrezati trgu dela. Povratne informacije so potrebne le za pomoč in nadzor izobraževalnega sistema. Osnovna raven izobraževanja mora biti osredotočena le na temeljna znanja. Dodatno izobraževanje bodisi kot sistem prostega časa bodisi kot dolžnost industrije

13 diapozitiv

Opis diapozitiva:

Značilnosti novega modela Človek si sam izbere svojo izobrazbo in poklicna pot in poskrbeti moramo, da je ta izbira vedno mogoča (dostopnost) Potreben je »sistem povratnih informacij« (kakovost) Osnovne ravni izobraževanja naj bodo usmerjene v trende gradnje inovativnega gospodarstva (družbeni red) Neprekinjeno izobraževanje bo povsod (družbeno) naročilo)

14 diapozitiv

Opis diapozitiva:

Načela sodobnega modela izobraževanja Za osnovo je treba vzeti načela projektne dejavnosti: odprtost izobraževanja na zunanje zahteve; uporaba oblikovalskih metod; logika "denar v zameno za obveznosti"; konkurenčno prepoznavanje in podpora vodij, ki nove pristope uspešno implementirajo v prakso; ciljanje orodij za podporo virom in zapletena narava sprejetih odločitev.

15 diapozitiv

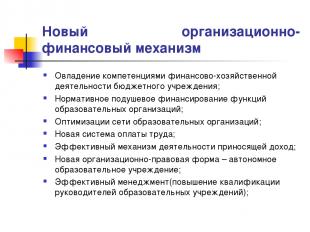

Opis diapozitiva:

Nov organizacijski in finančni mehanizem Obvladovanje kompetenc finančne in gospodarske dejavnosti proračunska institucija; Normativno per capita financiranje funkcij izobraževalnih organizacij; Optimizacija mreže izobraževalnih organizacij; Nov sistem plače; Učinkovit mehanizem za dohodkovne dejavnosti; Nova organizacijsko-pravna oblika - avtonomna izobraževalna ustanova; Učinkovito vodenje (usposabljanje vodij izobraževalnih ustanov);

16 diapozitiv

Opis diapozitiva:

Vmesni zaključki Dva glavna sklepa iz rezultatov NMD sta naslednja. Prvič, najširše podprte strategije izobraževalne reforme – na primer večja avtonomija šol ali zmanjšanje števila učencev v razredu – niso dale pričakovanih rezultatov; in drugič, »kakovost izobraževalnega sistema ne more biti višja od kakovosti učiteljev, ki v njem delajo« (to še posebej velja za osnovna šola). Drugi sklep ima za posledico tri ključna priporočila: 1) potrebno je, da ustrezni ljudje postanejo učitelji; 2) zagotoviti jim je treba usposabljanje, ki bi izboljšalo učinkovitost poučevanja; 3) treba je zagotoviti pogoje, pod katerimi bi bil vsak študent brez izjeme deležen kakovostne izobrazbe.

17 diapozitiv

Opis diapozitiva:

Zakaj izobraževalna ustanova potrebuje ekonomsko neodvisnost? Določitev določenega proizvajalca izobraževalnega produkta (sredstva, tehnologija, rezultat); Določitev obsega virske podpore za izdelavo izobraževalnega produkta v posamezni šoli; Ugotavljanje razmerja med stroški in rezultati; Ugotavljanje možnosti in omejitev za določeno organizacijsko obliko proizvajalca izobraževalnih produktov; Odgovornost šole za končni rezultat; Iskanje organizacijske niše.

18 diapozitiv

Opis diapozitiva:

Ekonomski odnosi na področju izobraževanja Ekonomski odnosi na področju izobraževanja so dejavnosti ljudi pri zagotavljanju izobraževalnih storitev v pogojih uporabe omejenih finančnih, materialnih, delovnih in drugih virov ter primerjave nastalih stroškov z doseženim rezultatom. Na podlagi te določbe se gradi logika oblikovanja gospodarskega mehanizma izobraževalne ustanove - kako v razmerah omejenih proračunskih sredstev ustvariti možnosti za učinkovito delovanje. Pedagoška dejavnost (odnosi) - tehnologija izvajanja izobraževalni proces

19 diapozitiv

Opis diapozitiva:

Premoženje, preneseno v operativno upravljanje Državnemu ali občinskemu izobraževalnemu zavodu lastnik, ki ga je ustanovil, podari premoženje, potrebno za izvajanje statutarne dejavnosti. Lastnik prenese na zavod lastninsko pravico, ki jo sestavljata lastninska pravica lastnika in pravica uporabe te nepremičnine. Vse premoženje zavoda je v lasti ustanovitelja, se odraža v samostojni bilanci stanja in je dodeljeno zavodu na podlagi pravice do operativnega upravljanja v soglasju z ustanoviteljem na podlagi potrdila o prevzemu. Pristojnosti lastnika nepremičnine v skladu s predpisi izvršuje organ upravljanja državnega (občinskega) nepremičnine. Zavod ima pravico lastnine in uporabe premoženja, ki mu je dodeljeno na podlagi pravice operativnega upravljanja.

20 diapozitiv

Opis diapozitiva:

Model ekonomskega mehanizma izobraževalne ustanove Rešuje težave: kaj storiti? Kako to storiti? Za kogar? Potrošniki izobraževalnega produkta Proizvajalci izobraževalnega produkta Gospodarski viri Izobraževalni produkt Država. ureditev

21 diapozitiv

Opis diapozitiva:

Managerjev odnos do treh temeljnih problemov ekonomije Kaj proizvajati? - strožja omejenost sredstev za izobraževalno ustanovo; - izbira izobraževalne (pedagoške) politike je prednostno področje delovanja vodstva šole; - izbira konkretnih produktov (storitev, blaga) določa celotno strategijo razvoja šole.

22 diapozitiv

Opis diapozitiva:

Managerjev odnos do treh temeljnih problemov ekonomije Kako proizvajati? - optimalen izbor virov in tehnologij glede na njihovo razpoložljivost, kakovost in cene; - enkrat izbrana tehnologija v veliki meri določa izbiro virov; - procesni pristop (sistem vodenja kadrov, nadzor kakovosti, marketinška tehnologija, principi načrtovanja)

23 diapozitiv

Opis diapozitiva:

Managerjev odnos do treh temeljnih problemov ekonomije Za koga proizvajati? - gre za problem mikro in makro ravni; - odnosi med potrošniki (ustanovitelj, starši, organizacije) in vodstvom vzgojno-izobraževalnega zavoda; - dinamika prihodkov ruski potrošniki določa povpraševanje po izobraževalnih izdelkih;

24 diapozitiv

Opis diapozitiva:

Naloga: Oblikujte utemeljitev, kako je ustvarjena izobraževalna storitev v vaši izobraževalni ustanovi korist za potrošnike? Da bi našli odgovor na to vprašanje, poskusite samostojno raziskati naravo izobraževalne storitve kot dobrine.

25 diapozitiv

Opis diapozitiva:

26 diapozitiv

Opis diapozitiva:

27 diapozitiv

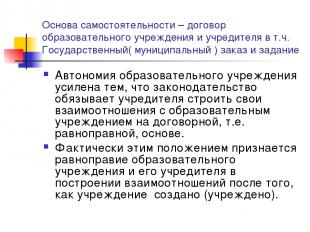

Opis diapozitiva:

Osnova samostojnosti je sporazum med izobraževalnim zavodom in ustanoviteljem, vklj. Državni (občinski) red in naloga enaka osnova. Ta določba namreč priznava enakopravnost vzgojno-izobraževalnega zavoda in njegovega ustanovitelja pri graditvi razmerij po nastanku (ustanovitvi) zavoda.

28 diapozitiv

Opis diapozitiva:

Nujni pogoji za zagotavljanje neodvisnosti pri finančnem in gospodarskem delovanju Pravni okvir (občinski red in naloge); Vodstveno osebje; Informacijske tehnologije: v managementu in računovodstvu; Ustvarjanje pogojev na lokalni ravni (strokovnjaki za upravljanje, centralna banka); Konkurenčni pogoji za zagotavljanje virov; Strategija razvoja izobraževalne organizacije; Svet ECB.

29 diapozitiv

Opis diapozitiva:

Pravna podlaga za zagotavljanje neodvisnosti pri finančnem in gospodarskem delovanju Pogodba o razmerju z ustanoviteljem; Listina izobraževalne ustanove; Pogodba o operativnem vodenju in vpisu lastninske pravice; Registracija zemljiških pravic; Pravica osebnega računa in finančnega podpisa; Pogodba o zaposlitvi vodje z ustanoviteljem; Pogodbe o zaposlitvi z zaposlenimi v izobraževalni ustanovi; Pogodbe o dobavi sredstev in opravljanje storitev izobraževalni ustanovi na podlagi pogodb civilnega prava, zlasti: pogodbe, plačane storitve, nakup in prodaja, najem; Državni (občinski) red in naloga; Dovoljenje za opravljanje dohodkovne dejavnosti; lokalni akti.

30 diapozitiv

Opis diapozitiva:

Občinski red. Gre za dodelitev proračunskih sredstev izvajalcu izobraževalnih storitev za opravljanje določene vrste in obseg teh storitev. Bistvena razlika med občinskim redom je postavitev naloge za opravljanje socialnih storitev ne na prisilni, temveč na pogodbeni podlagi. V tem primeru mora biti pogodba sklenjena na podlagi rezultatov razpisa, t.j. v pogojih konkurence za dostop do proračunskih sredstev. Dodeljevanje proračunskih sredstev na konkurenčni osnovi bo spodbudilo rast kakovosti opravljenih storitev.

31 diapozitiv

Opis diapozitiva:

Občinska naloga Gre za celovit načrt, ki opredeljuje: obveznosti občine za zagotavljanje izobraževalnih storitev prebivalcem v breme proračuna; višina finančnih sredstev, namenjenih za uveljavitev garancij; pogoje in postopek za opravljanje izobraževalnih storitev ter zahteve za učinkovito delovanje izobraževalne ustanove. Uvedba tehnologije za umestitev občinske naloge bo usmerjala institucije ne v razvoj sredstev, temveč v končni rezultat - zagotavljanje kakovostnih storitev.

32 diapozitiv

Opis diapozitiva:

Okvirni cilji Izvajanje pristojnosti proračunske institucije pri vodenju finančnih in gospodarskih dejavnosti. Vključevanje javnosti v upravljanje OS. Upoštevanje gradiva samoocenjevanja izobraževalne ustanove, kot tudi upoštevanje mnenj potrošnikov storitev pri ocenjevanju dela ustanove. Javno poročilo. Prehod na ocenjevanje izobraževalnih ustanov in učencev po načelu razvojne stopnje (»dod stroški izobraževanja”), prenos težišča pri ocenjevanju – od kontrole k razvoju.

33 diapozitiv

Opis diapozitiva:

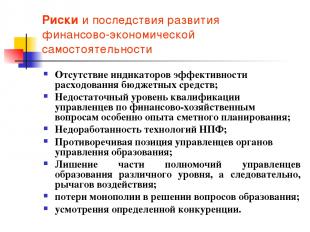

Tveganja in posledice razvoja finančne in gospodarske neodvisnosti Pomanjkanje kazalnikov učinkovitosti porabe proračunskih sredstev; Nezadostna raven usposobljenosti vodij o finančnih in gospodarskih vprašanjih, zlasti izkušenj pri načrtovanju proračuna; Nerazvitost tehnologij NPF; Protislovno stališče menedžerjev izobraževalnih oblasti; Odvzem dela pooblastil vodjem vzgoje in izobraževanja različne ravni in posledično finančni vzvod; izguba monopola pri reševanju vprašanj izobraževanja; diskrecijo določenega tekmovanja.

34 diapozitiv

Opis diapozitiva:

MOŽNI REZULTATI RAZVOJA EKONOMSKE SAMOSTOJNOSTI OO Povečanje dohodka OO: ... Širitev dejavnosti OO: ... Znižanje stroškov OO: ... Povečanje proizvodnje (produktivnosti) OU: ... Optimizacija sredstev OU: ... Privabljanje investicij:

35 diapozitiv

Opis diapozitiva:

AU- v primerjavi z BU BU (nova izdaja) AOU Pravica do razpolaganja z osnovnim premoženjem Ni upravičen do odtujitve (odstavek 1 člena 298 Civilnega zakonika Ruske federacije) Pravica do razpolaganja z izjemo nepremičnine in posebno vredne premičnine, s katerimi lahko AOU razpolaga le s soglasjem lastnika (t. .2. 3. člen zakona) Pravice v zvezi s prejetimi dohodki Ti dohodki se vštevajo v njen dohodek pri sestavi, odobritvi in izvrševanje proračuna (odstavek 5 člena 41 BC RF, ki se uporablja od dneva začetka veljavnosti zveznega zakona o posebnostih uporabe računovodskih evidenc ...). Upravlja samostojno (2. člen, 3. člen zakona), vklj. sredstva, prejeta iz dotacijskega kapitala Pravice do zbiranja izposojenih sredstev Niso upravičeni do prejemanja posojil (člen 4 161 CC RF) Pravica do zbiranja: AOU ne velja za omejitve BC RF, določene za BU Pravice do odprtja bančnih računov BU posluje s proračunskimi sredstvi prek osebnih računov (1. člen 161. člena RF BC) Pravica do odprtja računov pri kreditnih institucijah (3. člen 2. člena zakona)

36 diapozitiv

Opis diapozitiva:

V katerih primerih je ustanovitev AOU upravičena? AOE Obstaja ali je možna konkurenca med ponudniki izobraževalnih storitev (večina univerz, visokih šol, strokovnih šol, posamezne šole) narašča vpliv potrošnikov na ponudnike storitev Institucija ima monopolni položaj na trgu izobraževalnih storitev (veliko podeželskih institucij) ključna vloga administrativnih metod računovodenja

37 diapozitiv

Opis diapozitiva:

Samostojna bilanca ali ocena? Iz člena 161 BC RF. Proračunska institucija opravlja posle porabe proračunskih sredstev v skladu z načrtom proračuna. Iz člena 162 BC RF. vodi proračunsko evidenco ali to pooblastilo prenese na podlagi pogodbe na drugo državno (občinsko) institucijo (centralizirano računovodstvo);

38 diapozitiv

Opis diapozitiva:

Državna stranka Zvezni zakon z dne 21. julija 2005 N 94-FZ "O dajanju naročil za dobavo blaga, opravljanje del, opravljanje storitev za državne in občinske potrebe" 4. člen Državne stranke Državne stranke ... so lahko organi .. ., kot tudi pooblaščeni s strani navedenih organov ... organi ... za oddajo naročil, prejemniki proračunskih sredstev pri oddaji naročil za dobavo blaga, opravljanje del, opravljanje storitev na račun proračunskih sredstev.

39 diapozitiv

Opis diapozitiva:

Listina proračunske izobraževalne ustanove Institucija je pravna oseba, ima ločeno lastnino, samostojno bilanco stanja, osebne račune pri finančnih organih, pa tudi druge račune na način, ki ga določi ustanovitelj, pečat s svojim imenom, obrazce, žige. . Zavod opravlja svoje dejavnosti v skladu z zakoni in drugimi regulativnimi pravnimi akti Ruska federacija in predmet federacije ter to listino. Finančna podpora za dejavnosti ustanove se izvaja na račun proračuna ustanovitelja in sredstev, prejetih od podjetniških in drugih dejavnosti, ki ustvarjajo dohodek, če so takšne dejavnosti dovoljene ustanovi z zakonodajo Ruske federacije in ustanovitelja. . Institucija v svojem imenu pridobi premoženjske in nepremoženjske pravice ter nosi obveznosti, nastopa kot tožnik in toženec na sodišču v skladu z zakonodajo Ruske federacije. Zavod zagotavlja izpolnjevanje svojih denarnih obveznosti v okviru z njim potrjenih proračunskih obveznosti po ustreznih šifrah za klasifikacijo proračunskih odhodkov. Če so omejitve proračunskih obveznosti nezadostne, nosi subsidiarno odgovornost za obveznosti zavoda glavni upravljavec proračunskih sredstev - ustanovitelj, v čigar pristojnosti je zavod.

40 diapozitiv

Opis diapozitiva:

Listina proračunske izobraževalne ustanove Institucija gradi svoje odnose z državnimi organi, drugimi podjetji, ustanovami, organizacijami in državljani na vseh področjih na podlagi sporazumov, sporazumov, pogodb. Institucija lahko svobodno izbere oblike in predmet pogodb in obveznosti, vse druge pogoje odnosov s podjetji, ustanovami, organizacijami, ki niso v nasprotju z zakonodajo Ruske federacije, listino. Institucija je odgovorna za namensko porabo proračunskih sredstev in sprejema ukrepe za povračilo ali vračilo sredstev za nenamensko porabo v celoti v proračun ustanovitelja, tudi iz zunajproračunskih virov;

41 diapozitiv

Opis diapozitiva:

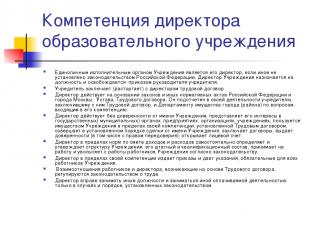

Pristojnosti direktorja izobraževalne ustanove Edini izvršilni organ ustanove je njen direktor, razen če zakonodaja Ruske federacije ne določa drugače. Direktorja zavoda imenuje in razrešuje z odredbo predstojnik ustanovitelja. Ustanovitelj sklene (odpove) pogodbo o zaposlitvi z direktorjem. Direktor deluje na podlagi zakonov in drugih predpisov Ruske federacije in mesta Moskva, Listine, pogodba o zaposlitvi. Za svoje delo je odgovoren ustanovitelju, ki je z njim sklenil pogodbo o zaposlitvi, in Oddelku za premoženje mesta (okrožja) za vprašanja iz svoje pristojnosti. Direktor deluje brez pooblastila v imenu Zavoda, zastopa njegove interese v državnih (občinskih) organih, podjetjih, organizacijah, zavodih, uporablja premoženje Zavoda v okviru svojih pristojnosti, določenih s pogodbo o delu, sklepa posle v način v imenu Ustanove sklepa pogodbe, izdaja pooblastila (tudi s pravico zamenjave), odpira osebni račun. Direktor v okviru načrta prihodkov in odhodkov samostojno določa in potrjuje sestavo zavoda, njegovo kadrovsko in strokovno usposobljenost, zaposluje in odpušča delavce zavoda v skladu z zakonom. Direktor v okviru svojih pristojnosti izdaja odredbe in navodila, ki so obvezna za vse zaposlene v zavodu. Razmerja med delavci in direktorjem, ki nastanejo na podlagi pogodbe o zaposlitvi, ureja delovnopravna zakonodaja. Direktor ima pravico opravljati druge funkcije in opravljati druge plačane dejavnosti samo v primerih in na način, ki ga določa zakon.

42 diapozitiv

Opis diapozitiva:

STRATEŠKI MANAGEMENT IT EKONOMIJA KADROVSKA VSEBINA REGULATIVNA OSNOVA POZICIONIRANJE LOKALNI AKTI IN PROCESI Spremljanje Načrtovanje Analiza Kontrola Iskanje organizacijske niše Listina Trženje in PR Privabljanje študentov Dogovor z ustanoviteljem Akreditacija Interakcija z javnostjo Organizacijska struktura Korporativno upravljanje Delovni procesi in predpisi Projektno vodenje Sistem kakovosti Vir zagotavljanje Finančno načrtovanje in proračun Računovodstvo in davčno računovodstvo Poslovodno računovodstvo Druge dohodkovne dejavnosti Upravljanje virov Ekonomska analiza Nabavne dejavnosti Izobraževalne ravni/ Programi Metodične dejavnosti in R&R Zahteve za diplomante Intelektualna lastnina Učne metode/tehnologije Orodja za poučevanje in upravljanje znanja Informacijske tehnologije Podporni sistem za izobraževalni proces in metodološke dejavnosti Pomožni sistem za upravljanje procesov Infrastruktura Informacijska varnost Upravljanje in delovanje Angažiranje Razvoj Motivacija PP Atest Kompetenčni model PP

Predsednik Ruske federacije 8. maja 2010 podpisal zvezni zakon št. 83-FZ "O spremembah nekaterih zakonodajnih aktov Ruske federacije v zvezi z izboljšanjem pravnega statusa državnih (občinskih) institucij", katerega cilj je izboljšati učinkovitost zagotavljanja državnih in občinskih storitev.

Namen tega zakona je razvoj finančna neodvisnost izobraževalne ustanove ob ohranjanju visoka stopnja stanja in vzgoje javni nadzor za učinkovitost porabe.

Glavni razlogi za reformo državnih in občinskih institucij so bili nizka kakovost pomembnega dela njihovih storitev, ki jih zagotavljajo državljanom, ter neučinkovita poraba proračunskih sredstev, namenjenih institucijam za njihovo opravljanje. Za rešitev teh težav je bilo potrebno sprejetje FZ-83. Prav on je postavil pravne temelje reforme.

Glavni cilji predloga zakona so določeni s potrebo po reševanju naslednjih nalog:

Ustvarjanje predpogojev za izboljšanje kakovosti državnih in občinskih storitev;

Vpeljava tržnih elementov v delovanje državnih (občinskih) institucij;

Preusmerjanje pozornosti institucij z utemeljevanja potreb po proračunskih virih in nato njihovega »razvoja« na maksimalno upoštevanje interesov potrošnikov storitev;

pospešitev prestrukturiranja javnega sektorja in ustvarjanje pogojev za popolnejšo praktično uveljavitev pristopov, ki jih določa zvezna zakonodaja o avtonomnih institucijah;

Aktiviranje razvoja materialne baze državnih (občinskih) ustanov z aktivnejšim privabljanjem sredstev iz neproračunskih virov financiranja;

Privabljanje in ohranjanje visoko usposobljenih kadrov v javnem sektorju;

Vzpostavitev mehanizmov za prenos dela odgovornosti za sektorski razvoj na vodje državnih in občinskih institucij;

Zagotavljanje velikih možnosti za pospešen razvoj najuspešnejših državnih (občinskih) institucij.

Osnova novega zakona je razdelitev treh vrst zavodov. V skladu z zveznim zakonom št. 83-FZ so priznane naslednje vrste državnih, občinskih institucij: avtonomne, proračunske, državne (120. člen Civilnega zakonika Ruske federacije).

Državni ali občinski zavod lahko ustanovi spremembe vrste državna ali občinska ustanova na način, ki ga določa 171. člen zveznega zakona "o nekomercialnih organizacijah". Sprememba vrste državnega ali občinskega zavoda ni njegova reorganizacija .

Glavni:

vse tri oblike so državne institucije, lastninska oblika pa je državna (zvezna, regionalna) ali občinska.

Oblike se razlikujejo po stopnji neodvisnosti od države ter po stopnji finančne in ekonomske neodvisnosti.

Državne institucije- zavodi, ki so najbolj odvisni od ustanovitelja.

(Ustanovitelj

je fizična ali pravna oseba, ki sodeluje pri ustanovitvi (ustanovi) poslovnega subjekta (podjetja) ali sama (100% lastništvo). Ima pravico sodelovati pri upravljanju poslov zavoda, podjetja, pravico odločanja o razpolaganju z dobičkom tega podjetja)

Državna institucija ima naslednje značilnosti:

- finančna podpora - na podlagi predračuna;

– nastopa v imenu javnopravne osebe;

- pravica do opravljanja dohodkovne dejavnosti je določena z listino državnega zavoda, vendar se vsi prejeti dohodki prenesejo v ustrezen proračun.

- osebni računi so še vedno odprti samo v organih zvezne zakladnice (finančni organi);

- javna naročila blaga, gradenj in storitev se izvajajo v skladu z zakonom z dne 21. julija 2005 N 94-FZ (v nadaljnjem besedilu - zakon N 94-FZ);

- računovodstvo - po proračunskem kontnem načrtu. neprofitne organizacije. Financiranje po predračunu, računi v blagajni. Izvenproračunske dejavnosti - v prihodkih proračuna je zavod skoraj nič samostojen. Ob tem ostaja subsidiarna odgovornost ustanovitelja.

(Subsidiarna odgovornost

- to je vrsta dodatne finančne odgovornosti za vse neporavnane dolgove organizacije do upnikov in pooblaščenih organov.)

Proračunski zavodi (novo)- neprofitne organizacije. Ponovna registracija ni potrebna. Zavodi ostanejo v blagajni. Njihov proračun temelji na ocenah. Subsidiarne odgovornosti ustanovitelja ni. Proračun se oblikuje na podlagi vladnih nalog.

(Državna naloga -

To je dokument, ki določa zahteve glede sestave, kakovosti in obsega (vsebine) dejavnosti institucije)

Pri tej vrsti se je malo spremenilo v primerjavi s trenutnim stanjem (z izjemo izginotja subsidiarne odgovornosti). Za ta obrazec velja 94-FZ, to pomeni, da se vsi nakupi izvajajo po razpisnem postopku. Stečaj je nemogoč. Posledično v primeru plačilne nesposobnosti proračunskih ustanov ustanovitelj ne odgovarja za njegove dolgove.

Hkrati je mogoče izterjati dolgove od takšnih ustanov. Izvršba na denarna sredstva proračunskih zavodov se opravi na osebnih računih zavoda (katerega izbere zavod sam), če na osebnih računih v treh mesecih ni dovolj sredstev, pa na premoženju po postopku. za izvršbo sredstev proračunskih institucij 229-FZ z dne 02.10.2007 "O izvršilnem postopku".

Tako v primeru odsotnosti subsidiarne odgovornosti za dolgove ne bo odgovoren ustanovitelj, temveč sam zavod z državnim (občinskim) premoženjem.

Avtonomne ustanove. Največja stopnja neodvisnosti oblasti in odgovornosti. Poravnalne račune je mogoče odpreti v komercialnih bankah in tako dobiti iz državne blagajne. Lahko pa ostaneš v državni blagajni.

Ni subsidiarne odgovornosti ustanovitelja, kot tudi v proračunskih institucijah. Odnos do proračuna se formalizira tudi z državno (občinsko) nalogo.

A avtonomna ustanova ima bistveno več pristojnosti in pravic. Samostojno razpolaga z izvenproračunskimi prihodki, ki jih knjiži v dobro svojih bančnih računov. Pri sklepanju pogodb je neodvisen, zanje ne velja obveznost nakupa blaga in storitev po konkurenčnem postopku v skladu z 94-FZ.

Vrsto »javnega zavoda« in »proračunskega zavoda« izbere ustanovitelj. Za samostojnost zavoda je potrebno, da se delovni kolektiv zavoda prijavi ustanovitelju, ki o tem odloča.

V to smer, različni tipi institucije imajo

različna stopnja finančne in ekonomske neodvisnosti;

različne stopnje odgovornosti vodje institucij;

različne možnosti uporabe denarja, ki ga zavod zasluži.

|

1 od 55

Predstavitev na temo: Ekonomika izobraževalne ustanove

diapozitiv številka 1

Opis diapozitiva:

diapozitiv številka 2

diapozitiv številka 3

Opis diapozitiva:

diapozitiv številka 4

Opis diapozitiva:

diapozitiv številka 5

Opis diapozitiva:

Pojem ekonomske neodvisnosti Kaj pomeni ta izraz? Svoboda delovanja (samoupravljanje) ali izvrševanje zakonodajnih pravic (avtonomija, pristojnosti). V središču novega gospodarskega mehanizma v izobraževanju, odobrenega z odlokom državnega šolstva z dne 22. septembra 1989, je glavni vir izobraževalne reforme.

diapozitiv številka 6

Opis diapozitiva:

Koncept ekonomske neodvisnosti Ta vir se najbolj v celoti odraža v Zveznem zakonu "O izobraževanju" v izdaji iz leta 1992: Neodvisno upravljanje vseh proračunskih in zunajproračunskih sredstev; Pravice uporabe lastnine; Znatne davčne spodbude.

diapozitiv številka 7

Opis diapozitiva:

Temeljna načela ekonomske samostojnosti, avtonomije izobraževalne organizacije Za izobraževalne organizacije je načelo samostojnosti, da je izobraževalna ustanova pravna oseba in samostojno, v okviru potrjene listine in dogovora z ustanoviteljem: oblikuje notranjo strukturo upravljanja; samostojno izvaja različne vrste statutarnih dejavnosti, tudi podjetniško; upravlja s prejemki iz naslova izvajanja samostojne dejavnosti; daje v najem in zakup premoženje, vključno s tistim, ki mu ga prenese ustanovitelj; za zagotavljanje svoje dejavnosti pritegne različne finančne vire; opravlja storitve, prodaja proizvedene izdelke, rezultate dela; samostojno določa usmeritve porabe vseh svojih proračunskih in zunajproračunskih sredstev; samostojno določa veljavni sistem nagrajevanja in materialnega spodbujanja zaposlenih. Samostojno oblikuje kadrovsko tabelo.

diapozitiv številka 8

Opis diapozitiva:

Temeljna načela ekonomske samostojnosti, avtonomije izobraževalne organizacije Šola samostojno določa: razmerje med osnovnim in stimulativnim delom sklada plač; razmerje sklada plač pedagoškega, administrativno-vodstvenega in pomožnega vzgojno-izobraževalnega osebja; v okviru osnovnega dela sklada plač razmerje med splošnim in posebnim delom; postopek delitve stimulativnega dela sklada plač v skladu z območnimi in občinskimi predpisi. S tem lahko šola zmanjša področja neučinkovitega zaposlovanja in na račun notranjih rezerv zagotovi občutno zvišanje plač najboljših učiteljev. Vendar pa je vodstvo šole za rešitev teh težav prisiljeno kadrovsko optimizirati.

diapozitiv številka 9

Opis diapozitiva:

Koncept ekonomske neodvisnosti Uresničevanje pravnega statusa izobraževalne ustanove - odprava protislovij med proračunsko in ekonomsko neodvisnostjo: Pogodbena razmerja z državo in prejemniki izobraževalnih storitev; Državno-javni sistem nadzora kakovosti (rezultata) izobraževanja; Financiranje proračuna po enem kazalniku (NPF); Neodvisnost pri odobritvi, izvedbi in prilagoditvi predračuna; Preglednost in dostopnost poročanja o dejavnostih; Jasni postopki porabe sredstev (konkurenčna selekcija); Učinkovita uporaba premoženja, ki ga prenese ustanovitelj; Učinkovito upravljanje (vodstveni kadri).

diapozitiv številka 10

Opis diapozitiva:

Težave Omejeni viri; Obstoječi izobraževalni sistem neučinkovito uporablja do 25 % proračunskih sredstev in do 49 % družinskih sredstev, kar pomeni, da ni spodbud za učinkovito porabo proračunskih sredstev; Konkurenca iz drugih sektorjev nacionalnega gospodarstva in izobraževalnih sistemov drugih držav; Sistem se je prilagajal izven fokusa nacionalnih interesov, zgolj zaradi svoje formalne reprodukcije; Proračunske institucije so usmerjene v razvoj proračunskih sredstev in ne v doseganje končnih rezultatov.

diapozitiv številka 11

Opis diapozitiva:

Težave Šola ne zagotavlja potrebnih socialnih in komunikacijskih veščin; Vedno večje povpraševanje po izobraževanju ni zagotovljeno s sredstvi, ampak ga kljub temu »poteši« izobraževalni sistem; Specifično financiranje izobraževalnih programov ne zagotavlja niti reprodukcije, da ne govorimo o razvoju; Ni spodbud za konkurenčno okolje in iskanje organizacijske niše za izobraževalno organizacijo.

diapozitiv številka 12

Opis diapozitiva:

Značilnosti starega modela izobraževanja Človek mora ustrezati trgu dela. Povratne informacije so potrebne le za pomoč in nadzor izobraževalnega sistema. Osnovna raven izobraževanja mora biti osredotočena le na temeljna znanja. Dodatno izobraževanje bodisi kot sistem prostega časa bodisi kot dolžnost industrije

diapozitiv številka 13

Opis diapozitiva:

Značilnosti novega modela Človek si sam izbira svojo izobraževalno in poklicno pot in to izbiro je treba vedno omogočiti (dostopnost) Potreben je »sistem povratnih informacij« (kakovost) Osnovne ravni izobraževanja naj bodo usmerjene v trende gradnje inovativno gospodarstvo (družbeni red) Nenehno izobraževanje bo povsod (družbeni red)

diapozitiv številka 14

Opis diapozitiva:

Načela sodobnega modela izobraževanja Za osnovo je treba vzeti načela projektne dejavnosti: odprtost izobraževanja na zunanje zahteve; uporaba oblikovalskih metod; logika "denar v zameno za obveznosti"; konkurenčno prepoznavanje in podpora vodij, ki nove pristope uspešno implementirajo v prakso; ciljanje orodij za podporo virom in zapletena narava sprejetih odločitev.

diapozitiv številka 15

Opis diapozitiva:

Nov organizacijski in finančni mehanizem Obvladovanje pristojnosti finančnih in gospodarskih dejavnosti proračunske institucije; Normativno per capita financiranje funkcij izobraževalnih organizacij; Optimizacija mreže izobraževalnih organizacij; Nov plačni sistem; Učinkovit mehanizem za dohodkovne dejavnosti; Nova organizacijsko-pravna oblika - avtonomna izobraževalna ustanova; Učinkovito vodenje (usposabljanje vodij izobraževalnih ustanov);

diapozitiv številka 16

Opis diapozitiva:

Vmesni zaključki Dva glavna sklepa iz rezultatov NMD sta naslednja. Prvič, najširše podprte strategije izobraževalne reforme – na primer večja avtonomija šol ali zmanjšanje števila učencev v razredu – niso dale pričakovanih rezultatov; in drugič, »kakovost izobraževalnega sistema ne more biti višja od kakovosti učiteljev, ki v njem delajo« (to še posebej velja za osnovne šole). Drugi sklep se prevede v tri ključna priporočila: 1) potrebno je, da pravi ljudje postanejo učitelji; 2) zagotoviti jim je treba usposabljanje, ki bi izboljšalo učinkovitost poučevanja; 3) treba je zagotoviti pogoje, pod katerimi bi bil vsak študent brez izjeme deležen kakovostne izobrazbe.

diapozitiv številka 17

Opis diapozitiva:

Zakaj izobraževalna ustanova potrebuje ekonomsko neodvisnost? Določitev določenega proizvajalca izobraževalnega produkta (sredstva, tehnologija, rezultat); Določitev obsega virske podpore za izdelavo izobraževalnega produkta v posamezni šoli; Ugotavljanje razmerja med stroški in rezultati; Ugotavljanje možnosti in omejitev za določeno organizacijsko obliko proizvajalca izobraževalnih produktov; Odgovornost šole za končni rezultat; Iskanje organizacijske niše.

diapozitiv številka 18

Opis diapozitiva:

Ekonomski odnosi na področju izobraževanja Ekonomski odnosi na področju izobraževanja so dejavnosti ljudi pri zagotavljanju izobraževalnih storitev v pogojih uporabe omejenih finančnih, materialnih, delovnih in drugih virov ter primerjave nastalih stroškov z doseženim rezultatom. Na podlagi te določbe se gradi logika oblikovanja gospodarskega mehanizma izobraževalne ustanove - kako v razmerah omejenih proračunskih sredstev ustvariti možnosti za učinkovito delovanje. Pedagoška dejavnost (odnosi) - tehnologija za izvajanje izobraževalnega procesa

diapozitiv številka 19

Opis diapozitiva:

Premoženje, preneseno v operativno upravljanje Državnemu ali občinskemu izobraževalnemu zavodu lastnik, ki ga je ustanovil, podari premoženje, potrebno za izvajanje statutarne dejavnosti. Lastnik prenese na zavod lastninsko pravico, ki jo sestavljata lastninska pravica lastnika in pravica uporabe te nepremičnine. Vse premoženje zavoda je v lasti ustanovitelja, se odraža v samostojni bilanci stanja in je dodeljeno zavodu na podlagi pravice do operativnega upravljanja v soglasju z ustanoviteljem na podlagi potrdila o prevzemu. Pristojnosti lastnika nepremičnine v skladu s predpisi izvršuje organ upravljanja državnega (občinskega) nepremičnine. Zavod ima pravico lastnine in uporabe premoženja, ki mu je dodeljeno na podlagi pravice operativnega upravljanja.

diapozitiv številka 20

Opis diapozitiva:

diapozitiv številka 21

Opis diapozitiva:

Managerjev odnos do treh temeljnih problemov ekonomije Kaj proizvajati? - strožja omejenost sredstev za izobraževalno ustanovo; - izbira izobraževalne (pedagoške) politike je prednostno področje delovanja vodstva šole; - izbira konkretnih produktov (storitev, blaga) določa celotno strategijo razvoja šole.

diapozitiv številka 22

Opis diapozitiva:

Managerjev odnos do treh temeljnih problemov ekonomije Kako proizvajati? - optimalen izbor virov in tehnologij glede na njihovo razpoložljivost, kakovost in cene; - enkrat izbrana tehnologija v veliki meri določa izbiro virov; - procesni pristop (sistem vodenja kadrov, nadzor kakovosti, marketinška tehnologija, principi načrtovanja)

diapozitiv številka 23

Opis diapozitiva:

Managerjev odnos do treh temeljnih problemov ekonomije Za koga proizvajati? - gre za problem mikro in makro ravni; - odnosi med potrošniki (ustanovitelj, starši, organizacije) in vodstvom vzgojno-izobraževalnega zavoda; - dinamika dohodkov ruskih potrošnikov določa povpraševanje po izobraževalnih izdelkih;

diapozitiv številka 24

Opis diapozitiva:

Naloga: Oblikujte utemeljitev, kako je ustvarjena izobraževalna storitev v vaši izobraževalni ustanovi korist za potrošnike? Da bi našli odgovor na to vprašanje, poskusite samostojno raziskati naravo izobraževalne storitve kot dobrine.

diapozitiv številka 25

Opis diapozitiva:

diapozitiv številka 26

Opis diapozitiva:

diapozitiv številka 27

Opis diapozitiva:

Osnova samostojnosti je sporazum med izobraževalnim zavodom in ustanoviteljem, vklj. Državni (občinski) red in naloga enaka osnova. Ta določba namreč priznava enakopravnost vzgojno-izobraževalnega zavoda in njegovega ustanovitelja pri graditvi razmerij po nastanku (ustanovitvi) zavoda.

diapozitiv številka 28

Opis diapozitiva:

Nujni pogoji za zagotavljanje neodvisnosti pri finančnem in gospodarskem delovanju Pravni okvir (občinski red in naloge); vodstveno osebje; Informacijske tehnologije: v managementu in računovodstvu; Ustvarjanje pogojev na lokalni ravni (strokovnjaki za upravljanje, centralna banka); Konkurenčni pogoji za zagotavljanje virov; Strategija razvoja izobraževalne organizacije; Svet ECB.

diapozitiv številka 29

Opis diapozitiva:

Pravna podlaga za zagotavljanje neodvisnosti pri finančnem in gospodarskem delovanju Pogodba o razmerju z ustanoviteljem; Listina izobraževalne ustanove; Pogodba o operativnem vodenju in vpisu lastninske pravice; Registracija zemljiških pravic; Pravica osebnega računa in finančnega podpisa; Pogodba o zaposlitvi vodje z ustanoviteljem; Pogodbe o zaposlitvi z zaposlenimi v izobraževalni ustanovi; Pogodbe o dobavi sredstev in opravljanje storitev izobraževalni ustanovi na podlagi pogodb civilnega prava, zlasti: pogodbe, plačane storitve, nakup in prodaja, najem; Državni (občinski) red in naloga; Dovoljenje za opravljanje dohodkovne dejavnosti; lokalni akti.

diapozitiv številka 30

Opis diapozitiva:

Občinski red. Gre za dodelitev proračunskih sredstev izvajalcu izobraževalnih storitev za opravljanje določene vrste in obsega teh storitev. Bistvena razlika med občinskim redom je postavitev naloge za opravljanje socialnih storitev ne na prisilni, temveč na pogodbeni podlagi. V tem primeru mora biti pogodba sklenjena na podlagi rezultatov razpisa, t.j. v pogojih konkurence za dostop do proračunskih sredstev. Dodeljevanje proračunskih sredstev na konkurenčni osnovi bo spodbudilo rast kakovosti opravljenih storitev.

diapozitiv številka 31

Opis diapozitiva:

Občinska naloga Gre za celovit načrt, ki opredeljuje: obveznosti občine za zagotavljanje izobraževalnih storitev prebivalcem v breme proračuna; višina finančnih sredstev, namenjenih za uveljavitev garancij; pogoje in postopek za opravljanje izobraževalnih storitev ter zahteve za učinkovito delovanje izobraževalne ustanove. Uvedba tehnologije za umestitev občinske naloge bo usmerjala institucije ne v razvoj sredstev, temveč v končni rezultat - zagotavljanje kakovostnih storitev.

diapozitiv številka 32

Opis diapozitiva:

Okvirni cilji Izvajanje pristojnosti proračunske institucije pri vodenju finančnih in gospodarskih dejavnosti. Vključevanje javnosti v upravljanje OS. Upoštevanje gradiva samoocenjevanja izobraževalne ustanove, kot tudi upoštevanje mnenj potrošnikov storitev pri ocenjevanju dela ustanove. Javno poročilo. Prehod na ocenjevanje izobraževalnih ustanov in učencev po načelu koraka razvoja (»dodana izobraževalna vrednost«), prenos težišča pri ocenjevanju - od kontrole k razvoju.

diapozitiv številka 33

Opis diapozitiva:

Tveganja in posledice razvoja finančne in gospodarske neodvisnosti Pomanjkanje kazalnikov učinkovitosti porabe proračunskih sredstev; Nezadostna raven usposobljenosti vodij o finančnih in gospodarskih vprašanjih, zlasti izkušenj pri načrtovanju proračuna; Nerazvitost tehnologij NPF; Protislovno stališče menedžerjev izobraževalnih oblasti; Odvzem dela pristojnosti upravljavcem izobraževanja na različnih ravneh in posledično vzvodov; izguba monopola pri reševanju vprašanj izobraževanja; diskrecijo določenega tekmovanja.

diapozitiv številka 34

Opis diapozitiva:

diapozitiv številka 35

Opis diapozitiva:

AU- v primerjavi z BU BU (nova izdaja) AOU Pravica do razpolaganja z osnovnim premoženjem Ni upravičen do odtujitve (odstavek 1 člena 298 Civilnega zakonika Ruske federacije) Pravica do razpolaganja z izjemo nepremičnine in posebno vredne premičnine, s katerimi lahko AOU razpolaga le s soglasjem lastnika (t. .2. 3. člen zakona) Pravice v zvezi s prejetimi dohodki Ti dohodki se vštevajo v njen dohodek pri sestavi, odobritvi in izvrševanje proračuna (odstavek 5 člena 41 BC RF, ki se uporablja od dneva začetka veljavnosti zveznega zakona o posebnostih uporabe računovodskih evidenc ...). Upravlja samostojno (2. člen, 3. člen zakona), vklj. sredstva, prejeta iz dotacijskega kapitala Pravice do zbiranja izposojenih sredstev Niso upravičeni do prejemanja posojil (člen 4 161 CC RF) Pravica do zbiranja: AOU ne velja za omejitve BC RF, določene za BU Pravice do odprtja bančnih računov BU posluje s proračunskimi sredstvi prek osebnih računov (1. člen 161. člena RF BC) Pravica do odprtja računov pri kreditnih institucijah (3. člen 2. člena zakona)

diapozitiv številka 36

Opis diapozitiva:

V katerih primerih je ustanovitev AOU upravičena? AOE Obstaja ali je možna konkurenca med ponudniki izobraževalnih storitev (večina univerz, visokih šol, strokovnih šol, posamezne šole) narašča vpliv potrošnikov na ponudnike storitev Institucija ima monopolni položaj na trgu izobraževalnih storitev (veliko podeželskih institucij) ključna vloga administrativnih metod računovodenja

Opis diapozitiva:

Državna stranka Zvezni zakon z dne 21. julija 2005 N 94-FZ "O dajanju naročil za dobavo blaga, opravljanje del, opravljanje storitev za državne in občinske potrebe" 4. člen Državne stranke Državne stranke ... so lahko organi .. ., kot tudi pooblaščeni s strani navedenih organov ... organi ... za oddajo naročil, prejemniki proračunskih sredstev pri oddaji naročil za dobavo blaga, opravljanje del, opravljanje storitev na račun proračunskih sredstev.

diapozitiv številka 39

Opis diapozitiva:

Listina proračunske izobraževalne ustanove Institucija je pravna oseba, ima ločeno lastnino, samostojno bilanco stanja, osebne račune pri finančnih organih, pa tudi druge račune na način, ki ga določi ustanovitelj, pečat s svojim imenom, obrazce, žige. . Institucija opravlja svoje dejavnosti v skladu z zakoni in drugimi regulativnimi pravnimi akti Ruske federacije in subjekta federacije ter to listino. Finančna podpora za dejavnosti ustanove se izvaja na račun proračuna ustanovitelja in sredstev, prejetih od podjetniških in drugih dejavnosti, ki ustvarjajo dohodek, če so takšne dejavnosti dovoljene ustanovi z zakonodajo Ruske federacije in ustanovitelja. . Institucija v svojem imenu pridobi premoženjske in nepremoženjske pravice ter nosi obveznosti, nastopa kot tožnik in toženec na sodišču v skladu z zakonodajo Ruske federacije. Zavod zagotavlja izpolnjevanje svojih denarnih obveznosti v okviru z njim potrjenih proračunskih obveznosti po ustreznih šifrah za klasifikacijo proračunskih odhodkov. Če so omejitve proračunskih obveznosti nezadostne, nosi subsidiarno odgovornost za obveznosti zavoda glavni upravljavec proračunskih sredstev - ustanovitelj, v čigar pristojnosti je zavod.

diapozitiv številka 40

Opis diapozitiva:

Listina proračunske izobraževalne ustanove Institucija gradi svoje odnose z državnimi organi, drugimi podjetji, ustanovami, organizacijami in državljani na vseh področjih na podlagi sporazumov, sporazumov, pogodb. Institucija lahko svobodno izbere oblike in predmet pogodb in obveznosti, vse druge pogoje odnosov s podjetji, ustanovami, organizacijami, ki niso v nasprotju z zakonodajo Ruske federacije, listino. Institucija je odgovorna za namensko porabo proračunskih sredstev in sprejema ukrepe za povračilo ali vračilo sredstev za nenamensko porabo v celoti v proračun ustanovitelja, tudi iz zunajproračunskih virov;

diapozitiv številka 41

Opis diapozitiva:

Pristojnosti direktorja izobraževalne ustanove Edini izvršilni organ ustanove je njen direktor, razen če zakonodaja Ruske federacije ne določa drugače. Direktorja zavoda imenuje in razrešuje z odredbo predstojnik ustanovitelja. Ustanovitelj z direktorjem sklene (odpove) pogodbo o zaposlitvi, ki deluje na podlagi zakonov in drugih predpisov Ruske federacije in mesta Moskve, listine, pogodbe o zaposlitvi. Za svoje delo je odgovoren ustanovitelju, ki je z njim sklenil pogodbo o zaposlitvi, in Oddelku za premoženje mesta (okrožja) za vprašanja iz svoje pristojnosti. Direktor deluje brez pooblastila v imenu Zavoda, zastopa njegove interese v državnih (občinskih) organih, podjetjih, organizacijah, zavodih, uporablja premoženje Zavoda v okviru svojih pristojnosti, določenih s pogodbo o delu, sklepa posle v način v imenu Ustanove sklepa pogodbe, izdaja pooblastila (tudi s pravico zamenjave), odpira osebni račun. Direktor v okviru načrta prihodkov in odhodkov samostojno določa in potrjuje sestavo zavoda, njegovo kadrovsko in strokovno usposobljenost, zaposluje in odpušča delavce zavoda v skladu z zakonom. Direktor v okviru svojih pristojnosti izdaja odredbe in navodila, ki so obvezna za vse zaposlene v zavodu. Razmerja med delavci in direktorjem, ki nastanejo na podlagi pogodbe o zaposlitvi, ureja delovnopravna zakonodaja. Direktor ima pravico opravljati druge funkcije in opravljati druge plačane dejavnosti samo v primerih in na način, ki ga določa zakon.

diapozitiv številka 42

Opis diapozitiva:

STRATEŠKI MANAGEMENT IT EKONOMIJA KADROVSKA VSEBINA REGULATIVNA OSNOVA POZICIONIRANJE LOKALNI AKTI IN PROCESI Spremljanje Načrtovanje Analiza Kontrola Iskanje organizacijske niše Listina Trženje in PR Privabljanje študentov Dogovor z ustanoviteljem Akreditacija Interakcija z javnostjo Organizacijska struktura Korporativno upravljanje Delovni procesi in predpisi Projektno vodenje Sistem kakovosti Vir zagotavljanje Finančno načrtovanje in proračun Računovodstvo in davčno računovodstvo Poslovodno računovodstvo Druge dohodkovne dejavnosti Upravljanje z viri Ekonomska analiza Nabavne dejavnosti Izobrazbene stopnje / Programi procesi Infrastruktura Informacijska varnost Management Vključenost in delovanje Zavzetost Razvoj Motivacija osebnega računalnika Certificiranje Model kompetenc osebnega računalnika

diapozitiv številka 43

Opis diapozitiva:

STRATEŠKI MANAGEMENT GOSPODARSTVO IT KADROV VSEBINA REGULATORNA OSNOVA POZICIONIRANJE LOKALNI AKTI PROCESI Spremljanje Načrtovanje Analiza Kontrola Iskanje organizacijske niše Listina Trženje in PR Privabljanje študentov Dogovor z ustanoviteljem Akreditacija Interakcija z javnostjo Organizacijska struktura Korporativno upravljanje Delovni procesi in predpisi Projektno vodenje Sistem kakovosti Resorna podpora Finančno načrtovanje in proračun Računovodstvo in davčno računovodstvo Upravljavsko računovodstvo Komercialne dejavnosti Upravljanje virov Ekonomska analiza Nabavne specialitete/programi usposabljanja Znanstvena raziskava Zahteve za specialiste Intelektualna lastnina Učne metode/tehnologije Orodja za poučevanje in upravljanje znanja Informacijska orodja za znanstvene dejavnosti Podporni sistem za izobraževalni proces in znanstvene dejavnosti Pomožni sistem za upravljanje procesov Infrastruktura Informacijska varnost Upravljanje in delovanje Privabljanje in zadrževanje Razvoj Motivacija pedagoškega osebja Ocenjevanje Kompetenčni model pedagoško osebje V/F/C V / F Optimizacija organizacijske strukture in dejavnosti Organizacijska ureditev novih procesov Sistem kakovosti Koncept vodenja projektov in načrtovanje virov Računovodske metodologije (nadzor, računovodstvo, dav.) Metodologija proračuna Model komercialne dejavnosti Upravljanje stroškov IT sistem upravljanja Perspektivna informacijska krajina Sistem vodenja operacij Informacijska varnost Predpisi Model spodbud Motivacijski sistem Kompetence in odgovornosti Tehnologija za ustvarjanje in nenehno prilagajanje kompetenc pripravnikov profil usposabljanja mm Koncept nadaljnjega izobraževanja Študentski portfelj Sistem korporativnega upravljanja Model ključni kazalci dejavnost \ rezultat

diapozitiv številka 44

Opis diapozitiva:

Finančno upravljanje Finančno upravljanje analizira razpoložljiva sredstva in določa strategijo in taktike njihove uporabe, za privabljanje dodatnih virov za zagotavljanje izbranih področij delovanja. Finančno upravljanje vključuje - finančno načrtovanje, z elementi, kot so proračun in poslovno načrtovanje, razvoj investicijskega programa (v izobraževalni ustanovi kot sestavni del razvojnega programa), organizacija poslovodnega računovodstva in nadzora. Finančno upravljanje je skupek pravil in metod za sprejemanje finančnih in naložbenih odločitev. Finančne odločitve nastanejo, ko je treba najti finančna sredstva, tj. odgovorite na vprašanje, kje dobiti denar? AT ta primer govorimo o finančnem premoženju izobraževalne ustanove - o celoti njenih obveznosti (za plačilo, po pogodbah o prejemu). pripomočki itd.) Naložbene odločitve odgovarjajo na vprašanje, kam in koliko denarja je treba vložiti. Šola pri investicijskih odločitvah obravnava stvarna sredstva - vse, kar tej organizaciji pripada in je pogoj za njeno delovanje (denarna sredstva, osnovna sredstva, premoženje ipd.).

Opis diapozitiva:

O problemu optimizacije strukture normativnega proračunskega financiranja (zakaj je potrebna metodologija za izračun NFZ) Uvedba koncepta nerazvrščenega izobraževalnega zavoda; Koeficienti cenitve »standardne« izobraževalne storitve Razmerje med plačo in stroški izobraževanja

diapozitiv številka 49

Opis diapozitiva:

CILJI REGULATIVNEGA FINANCIRANJA NA PRESTAVNIKA »denar sledi študentom«, višina financiranja je odvisna predvsem od števila študentov. Ne financira se delovanje izobraževalne ustanove, temveč izobraževalne storitve, ki jih zagotavlja (opravljanje nalog proračunske organizacije). Ločevanje funkcij financiranja od funkcije operativnega vodenja gospodarskih dejavnosti prispeva k reprodukciji konkurenčnih odnosov med izobraževalnimi institucijami za privabljanje in ohranjanje števila študentov.

diapozitiv številka 52

Opis diapozitiva:

Naloga: Recimo število študentov v mestu Srednja šola zmanjšala v novem študijsko leto od 1000 do 950 (5% znižanje) Stroški šolanja se ne bodo spremenili, če bo število razredov in s tem število plačanih pedagoških ur ostalo enako. Prav tako se ne bodo spremenili prostori, ki jih uporablja šola, ki jih bo treba tudi ogrevati, osvetljevati, vzdrževati čistočo in popravljati. Prav tako se ne bodo spremenile potrebe šol po izobraževalni opremi itd. In glede na predlagane standarde naj bi se načrtovana sredstva za to šolo zmanjšala za 5 %. Predlagajte možnosti za optimizacijo stroškov šole v teh razmerah.

Opis diapozitiva:

Razvoj financiranja proračunskega financiranja po standardih na učenca (»per capita« regionalni in občinski standardi financiranja šol); spodbujevalno financiranje (nacionalni projektni in podobni ukrepi za regijsko in občinsko raven); programsko financiranje razvoja (vključno z materialno bazo, informatizacijo, prestrukturiranjem omrežja itd.).

Irina KURBATOVA, ravnateljica šole št. 13, Tambov: Izhod na avtonomno navigacijo

Koncept "finančne neodvisnosti" ne pomeni le prisotnosti lastnega računovodskega oddelka, temveč tudi avtonomijo izobraževalne ustanove. Za javne šole so vsi finančni tokovi, ne glede na to, ali so povezani s subvencijami za plače ali z obveznostmi ustanovitelja vzdrževati gospodarski del in plačevati komunalne storitve, usklajujejo občinski izobraževalni organi. Plač ne morejo zniževati v povezavi z normativom, so pa ocene povezane s financiranjem stroškov vzdrževanja tehničnih delavcev, kapitala in tekoča popravila, so prilagojeni zelo resno in običajno navzdol. Avtonomija pomeni samostojno delovanje brez prilagajanja občinskih izobraževalnih organov. To pomeni, da šola sama sodeluje neposredno z ministrstvom za finance, ustvarja svoj proračun, ureja vprašanja, povezana s prednostnimi področji gospodarskega razvoja za določeno obdobje, lahko rečemo, da v celoti in v celoti vodi svoje gospodarska dejavnost. Do dejstva, da celo izvaja revizijsko računovodstvo. Računovodska neodvisnost v primerjavi z avtonomijo je kaplja v morje.

Naša šola je zdaj v fazi urejanja papirjev za prehod v status samostojnega zavoda. Veliko naših upov je povezanih s tem. Prvič, to je veliko širša pristojnost, saj šola postane samostojna tako pri izdelavi stroškovnikov kot pri določanju svojih razvojnih bolečin, kar pripomore k jasnejšemu postavljanju prioritet. Poleg tega bo avtonomija omogočila ustvarjanje neprofitnih organizacij ob ustanovitvi, torej opravljanje bolj samostojnih gospodarskih dejavnosti in od tega prejemanje določenega dobička, na primer od istega najema prostorov. Imamo veliko mladih staršev, ki bi radi telovadili v šolski telovadnici – sami, zvečer, ne da bi koga motili. Ne moremo pa si privoščiti uporabe telovadnice ob šolskih dnevih, saj je gostota pouka v telovadnici zelo velika. To storitev bi lahko zagotovili v nedeljo, vendar bi to zahtevalo dodatno osebje.

To vprašanje je mogoče rešiti s pogodbami o plačilu storitev tehničnemu osebju, ko se odprejo neprofitne organizacije na podlagi šole. Konec koncev je danes v šoli zelo težko oblikovati sklad, ki bi deloval vzporedno z blagajno – smo občinski zavod.

Avtonomija ima tudi svoje slabosti. Prvi in precej resen je ukaz ustanovitelja. Obvezno ga je skleniti z izobraževalno institucijo in to je naravno, saj ne glede na to, kako zelo si želimo neodvisnosti, še vedno ne bomo nikoli komercialna organizacija in to ni potrebno. Zelo težko je reči, kakšen bo ta vrstni red, saj obstajajo določene nianse, povezane z regulativnim okvirom za delo avtonomne institucije.

Druga resna točka je povezana z dejstvom, da doslej sami nismo v celoti izvajali gospodarske dejavnosti, vse, kar je povezano z revizijami, pa je seveda dodaten denar. Naloge, ki si jih danes zastavlja šola, na primer izgradnja še enega bazena ali obnova telovadnice, se bodo izkazale za zelo težke. Za to se z avtonomijo sredstva ne bodo več dodeljevala. Na to moramo biti pripravljeni.

Galina SULEYMANOVA, ravnateljica šole št. 115, Nižni Novgorod: Zdaj si sami postavljamo prioritete

Z gotovostjo lahko rečem: finančna neodvisnost je dobra za šole. Če se je prej denar iz mestnega ali regionalnega proračuna spuščal v okraje, iz okrožij pa je že prihajal v izobraževalne ustanove, pa pogosto ne v znesku, ki je bil potreben ali prvotno načrtovan, je zdaj šolskega denarja nemogoče prenesti v druge namene. brez ukaza direktorja . Ker je financiranje zagotovljeno neposredno iz regijskega proračuna, strogo glede na število učencev, se moramo boriti za vsakega otroka. Prizadevamo si, da ne samo, da nihče ne prehaja iz nas na druge ustanove, ampak nasprotno, ljudje prihajajo k nam iz drugih šol. Razvija se konkurenca. Starši želimo izbrati najprimernejšo šolo za svojega otroka, kar pomeni, da moramo zagotoviti kakovost izobraževalne storitve, udobne razmere, uvesti dodatne razrede. Vse to zahteva sredstva. Danes jih sprejemamo enako kot katera koli druga šola. To ne pomeni, da imajo izobraževalne ustanove enake možnosti: sodobne nove šole so, kakor koli že rečemo, v boljšem položaju. Kaj pa, če je stavba stara in namenjena majhnemu številu študentov? Osredotočiti se je treba še na kakovost poučevanja.

Danes lahko sami načrtujemo stroške in namenska sredstva porabimo po lastni presoji. Prej je bilo na primer nemogoče opraviti popravila pravočasno ali kupiti potrebna oprema- za to je bilo treba počakati, da se denar sprosti od zgoraj. Zdaj sami določamo prioritete: kaj porabiti najprej, kaj drugo, na čem je bolj smiselno varčevati. Proračun seveda ni neomejen: od regionalnega ministrstva dobimo številke in v okviru teh kazalnikov načrtujemo stroške.

Komentiraj

Nina LEBEDEVA, glavna ekonomistka oddelka za izobraževanje uprave okrožja Bryansk regije Bryansk:

V pogojih nezadostnega financiranja izobraževalnih ustanov je vzdrževanje neodvisnega računovodstva drago zadovoljstvo: plačilo več računovodij, finančni izdatki za nakup opreme, posebni programsko opremo, njegova služba. Ekonomsko upravičeno je uvesti neodvisno računovodstvo v velikih šolah, dijaških domovih v mestih, velikih naseljih, kjer je mogoče privabiti strokovne, izkušene delavce in uporabiti dodatna sredstva staršev in sponzorjev. Kaj pa majhne šole, kjer so stroški vzdrževanja študenta visoki in brez obračunavanja v kadrovski tabeli? Kjer direktor pogosto dela sam, brez namestnika, na njegovih plečih pa so ne samo usposabljanja, izobraževanja, tudi vsa gospodarska vprašanja.

Centralizirano računovodstvo ne posega v finančno neodvisnost šol, pridobivanje dodatnih sredstev in njihovo porabo. Ob istem času kompetentno delo Centralna banka dovoljuje direktorju šole, da več pozornosti posveti glavnemu, zaradi česar šola obstaja – izobraževanju in vzgoji otrok. In prehod na neodvisne računovodske storitve je pogosto nujen ukrep, saj se obremenitev občinskega proračuna zmanjšuje skupaj z zmanjšanjem centraliziranega računovodstva, kar povečuje stroške izobraževalnega procesa.

Vsekakor je treba vodjem izobraževalnih ustanov dati možnost izbire, ali se bodo odpravili na samostojno plovbo ali uporabili storitve centralne banke.

Lyubov PAVLOVA, direktorica šole Ermolinskaya, okrožje Novgorodsky, Novgorodska regija:

Bilo je dvoumno ...

Ko sem leta 1982 začel delati na šoli, je bilo v okraju centralizirano računovodstvo. Direktorji šol so prišli v računovodstvo, prejeli plače in sami izdali to plačo svojim zaposlenim. Potem so bili vaški sveti in sredstva, ki jih je centralizirano računovodstvo pošiljalo šolam popravljalna dela, nabava vizualnih pripomočkov, prišla v upravo vaških svetov. Bili so časi, ko so imele šole neporabljena sredstva. Kot se mnogi spominjajo, je bilo to obdobje pomanjkanja in je bilo težko dobiti gradbeni material, barve, pohištvo, opremo za šole. Tako se je izkazalo, da so po proračunu dodeljena sredstva včasih ostala neporabljena. Toda ta denar, pa tudi sredstva, ki jih je šola prihranila pri stroških vode, elektrike ali pri popravilih, so ostali v vaških svetih in okrožnih finančnih oddelkih - šole jih niso prejele.

Prvi zakon o izobraževanju je direktorjem dal pooblastilo za odhod

prihranke v šoli. To je bil prvi korak k finančni neodvisnosti izobraževalnih ustanov. Spomnim se, kako veseli so bili naši učitelji, ko smo leta 1991 s prihranjenim denarjem s celotnim učiteljskim zborom odšli v Sankt Peterburg, obiskali Botanični vrt, odšla na predstavo "Balet na ledu". Spominjam se starih časov, saj zdaj, ob postopnem prehodu v avtonomijo, ravnatelji šol to dojemajo dvoumno. Moramo pa se zavedati, da smo dobili možnost denar, ki ga sami zaslužimo, porabiti za potrebe šole. Neodvisnost daje določeno svobodo, brez odgovornosti pa svobode ni. Zato je prišel čas, ko se mora vsak direktor šole iz preprostega voditelja spremeniti v upravljavca izobraževalnega sistema.

»Neocenjena šola« – Uporaba referenčnih tabel. Samostojno delo učenci pri pouku. Prednosti male šole. Problemi organizacije sodobnega pouka v nerazvrščeni šoli. Uporaba testov v osnovnih razredih. Uporaba nenavadnih izročkov. Primarni razredi. Uporaba večnivojskih kartic.

"Kontinuiteta v šoli" - Psihološke sposobnosti otrok. Varnost. Primarne težave. Prehodno obdobje. Laboratorij za težave. življenjske razmere otroka. Administrativni nadzor. Uporaba testnih tehnologij. Recept za uspeh. Šola. Skupna analiza dela. Kontinuiteta. Organizacija nasledstvenega dela.

"Šola" - Osebna rast. Osebni razvoj v šoli. dejavnost. Prednostne naloge izboljšav šolsko izobraževanje. Šolsko poslanstvo. Prilagodite učni proces. Sodobna šola. Inteligenca. Shema Osebna rastštudent. Starši. Izvedba programa. Zahteva po šoli osebne rasti. Doseganje pozitivne dinamike razvoja osebnih lastnosti.

»Management v šoli« – Kompetence za pomoč otrokom. Postopki sprejemanja lokalnih aktov. Pravila - lokalni normativni pravni akt. Dokumenti za ustanovitev ustanovitelja AOU. Programi osnovnega in srednjega (popolnega) splošnega izobraževanja. Znaki lokalnega dejanja. ZAKON "O nekomercialnih organizacijah". Izvajanje finančnih, gospodarskih dejavnosti.

»Naša nova šola« – Razvoj samostojnosti šol. Sistem podpore nadarjenim otrokom. Značilnosti izobraževalnega procesa. Priporočila za pripravo javne predstavitve. Spreminjanje šolske infrastrukture. Splošne značilnosti OU. Prehod na nove izobraževalne standarde. Razvoj sistema podpore nadarjenim otrokom.

"Eksperimentalno delo v šoli" - O pomenih eksperimentalnega dela v sodobni šoli. Glavni mejnik. Projekti avtorskih šol. Avtorske šole. Epigraf. učiteljica. Eksperimentalno delo. Eksperiment v izobraževanju. Mejniki izobraževalne politike. Tehnika »pridelovanja« novih izkušenj. Začetek inovacijske dejavnosti.

V temi je skupaj 35 predstavitev