Rubriques du site

Le choix des éditeurs:

- Composition des districts militaires russes

- La lettre th est imprimée. « Y » n'est pas « et » est court ! À propos de l'importance de la normalisation Unicode. Sons voisés et voisés

- Résumé des cours d'alphabétisation Son, lettre

- La lettre th est imprimée. « Y » n'est pas « et » est court ! À propos de l'importance de la normalisation Unicode. Master class sur la création de lettres douces à partir de tissu

- Présentation "Écriture des nombres" pour un cours de mathématiques (1re année) sur le sujet

- Comment résoudre des anagrammes avec des nombres dans la maison

- Histoire et renaissance du sanctuaire

- Saints orthodoxes : liste par année de vie Les premiers saints du christianisme

- Qu'est-ce que l'Église orthodoxe ukrainienne du Patriarcat de Kiev ?

- Évangiles de la Passion 12 Évangiles de la Sainte Passion du Christ lus

Publicité

|

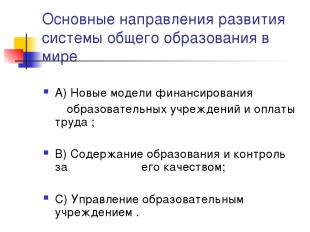

Indépendance économique les établissements d'enseignement Presque tous les pays mettent en œuvre à des degrés divers des politiques de décentralisation, dont l'élément central est le transfert des pouvoirs de décision aux établissements d'enseignement tout en renforçant leur responsabilité dans l'utilisation ciblée des fonds budgétaires. 2 L'indépendance pédagogique se manifeste par la possibilité d'élaborer un concept de développement d'un établissement d'enseignement, la liberté d'enseignement, le choix de programmes variables, etc. L'indépendance économique d'un établissement d'enseignement présuppose son indépendance dans divers domaines de fonctionnement, à savoir : la mise en œuvre indépendante des activités financières et économiques ; gestion indépendante d'un fonds unique de ressources financières ; constitution de fonds en fonction du modèle économique de fonctionnement de l'établissement d'enseignement, de la propriété et de la disposition des biens ; réaliser des travaux et réaliser des services afin de se diversifier. L'autonomie d'un établissement d'enseignement peut être pleinement réalisée lorsque l'établissement d'enseignement reçoit le statut de personne morale. Ce processus comprend :

Modèle de calcul de la norme de financement budgétaire Pour financement réglementaire caractérisé par un degré de dépendance significativement plus élevé à l’égard des résultats des activités de l’organisation par rapport au système actuel. Si dans le système actuel, le fonctionnement même de l'institution est rémunéré, alors dans le cas du financement réglementaire, les services qu'elle fournit. L'application de normes de financement budgétaire crée la possibilité d'une manière objective et transparente de distribuer les ressources financières dans le domaine de l'éducation. Avec un mode formalisé (selon une formule) de répartition des fonds budgétaires, les établissements sont placés dans des conditions financières égales, en fonction avant tout du nombre d'étudiants. La loi de la Fédération de Russie « sur l'éducation » garantit aux citoyens une éducation gratuite et accessible au public dans le cadre des normes éducatives de l'État, et établit également le principe du financement des établissements d'enseignement sur la base des normes de financement nationales et locales, déterminées par étudiant pour chaque type, type et catégorie d’établissement d’enseignement (article 5, paragraphe 3, article 41, paragraphe 2). Avec l'adoption des lois fédérales du 4 juillet 2003 n° 95-FZ « portant introduction de modifications et d'ajouts à la loi fédérale"À propos principes généraux organisations d'organes législatifs (représentatifs) et exécutifs du pouvoir d'État des sujets Fédération Russe" et du 7 juillet 2003 n° 123-FZ " Sur l'introduction de modifications et d'ajouts à certains actes législatifs de la Fédération de Russie en termes d'établissement de la responsabilité des entités constitutives de la Fédération pour le financement des établissements d'enseignement municipaux en termes de mise en œuvre de le niveau de l'État en matière d'enseignement général en accordant des subventions aux budgets locaux" Les relations interbudgétaires dans le domaine de l'éducation ont été modifiées. Conformément au Code budgétaire de la Fédération de Russie, une subvention est l'une des formes d'assistance financière du budget d'une entité constitutive de la Fédération au budget local. La subvention est accordée à titre gratuit et non remboursable pour la mise en œuvre de certaines dépenses ciblées. DANS dans ce cas Ces dépenses comprennent les coûts de mise en œuvre de la norme éducative de l'État. La procédure spécifique d'octroi et de calcul des subventions est déterminée par la loi du sujet de la Fédération relative au budget du prochain exercice fiscal. La même loi approuve les normes de coûts pour la mise en œuvre des normes nationales d'enseignement général et le montant de la subvention pour chaque entité municipale, en tenant compte de leurs caractéristiques et capacités spécifiques. Le montant des subventions aux budgets municipaux est déterminé en fonction du nombre d'étudiants, des normes estimées pour les niveaux d'enseignement général et en tenant compte des facteurs d'augmentation des coûts. Pour le calcul de la subvention, on utilise le nombre annuel moyen d'étudiants prévu pour l'exercice correspondant par niveau d'enseignement général et type de classe. Le calcul s'effectue à l'aide de la formule suivante : 3 3 3 Si =∑(R. je o. H je o )n+∑ (R. je g. H je g )n+∑ (R. je k. H je k )n n=1 n=1 n=1 Où Si est le volume de subvention du ième budget municipal pour la mise en œuvre des activités générales de base programmes éducatifs; R i o , R i g , R i k - normes de coût pour la mise en œuvre de programmes d'enseignement général de base par élève, respectivement, dans les classes ordinaires, de gymnase (lycée) et spéciales (correctionnelles) ; H i o H i g H i k - le nombre annuel moyen d'élèves projeté pour l'exercice correspondant, respectivement, dans les classes ordinaires, de gymnase (lycée) et spéciales (correctionnelles) dans les établissements d'enseignement général sur le territoire de la i-ème entité municipale ; n - niveaux d'enseignement général. Les gouvernements locaux, lors de l'élaboration des budgets locaux, distribuent les fonds reçus sous forme de subventions aux bénéficiaires des fonds budgétaires - les établissements d'enseignement. Sur la base de la méthodologie de calcul de la norme adoptée au niveau de l'entité constitutive de la Fédération de Russie, les municipalités doivent prendre leur décision sur l'approbation de la procédure de répartition de la subvention reçue du budget de l'entité constitutive de la Fédération de Russie pour la mise en œuvre de programmes de formation générale de base. Cela permettra d'effectuer des calculs sur la base d'une méthodologie uniforme pour tous et d'apporter la norme à chaque établissement. L'offre d'enseignement général relève des compétences du sujet de la fédération, mais ces compétences sont exercées au niveau local. Pour mettre en œuvre ce pouvoir, des ressources financières sont transférées au niveau municipal sous forme de subventions suffisantes pour la « mise en œuvre des programmes d'enseignement général de base » (telle que modifiée par la loi n° 95-FZ ). Ce qui est fondamentalement nouveau, c'est que la loi exige que la législation du sujet de la Fédération de Russie, prévoyant l'octroi de subventions aux budgets locaux à partir du fonds de compensation régional, contienne procédure de calcul des normes déterminer le volume total des subventions pour l'accomplissement des obligations de dépenses correspondantes des communes. Puisque la subvention doit assurer la mise en œuvre des programmes éducatifs de base (normes éducatives), son calcul doit être déterminé par les besoins de fonds budgétaires suffisants pour cette mise en œuvre. C'est-à-dire que la loi régionale sur les subventions ne devrait pas seulement contenir les valeurs absolues des montants qui seront transférés aux communes pour remplir cette autorité du sujet , mais aussi la procédure de calcul des normes de mise en œuvre de cette obligation de dépenses. Dans le même temps, le rôle du niveau régional augmente, puisque c'est le législateur qui est chargé d'élaborer des normes pour le financement budgétaire par habitant de l'éducation. Les dépenses liées à la mise en œuvre du niveau éducatif national de l'enseignement général (programmes d'enseignement général de base) conformément à la législation de la Fédération de Russie comprennent les dépenses courantes pour les salaires (parties tarifaires et supérieures aux salaires de l'enseignement, de l'administration, du soutien et des services éducatifs personnel des établissements d'enseignement municipaux, accumulations de salaires ), ainsi que les dépenses des établissements d'enseignement municipaux pour la prise en charge partielle des coûts matériels directement liés au processus éducatif (à l'exception des coûts des services publics). La norme de coût pour la mise en œuvre de la norme éducative nationale de l'enseignement général par élève est déterminée sur la base de :

- les coûts salariaux dans la ième commune pour la mise en œuvre de la norme éducative nationale de l'enseignement général par élève par type de classe(s) et par niveau d'enseignement général (n). P - dépenses pour assurer le processus éducatif par étudiant. 3 est déterminé par la formule : - les coûts salariaux dans la ième commune pour la mise en œuvre de la norme éducative nationale de l'enseignement général par élève par type de classe(s) et par niveau d'enseignement général (n). P - dépenses pour assurer le processus éducatif par étudiant. 3 est déterminé par la formule :

Où : a – nombre d'heures selon PBU ; d – nombre d'heures par salaire d'enseignant par semaine. Pour le premier niveau de l'enseignement général 20 heures, pour les deuxième et troisième niveaux de l'enseignement général 18 heures ; b – taux de salaire correspondant à la catégorie moyenne pondérée du système social unifié pour la ième commune ; 1,262 – coefficient de déductions pour l'impôt social unifié ; 1,02 3 – coefficient d'augmentation du fonds salarial associé à une augmentation de l'ancienneté (expérience d'enseignement), de la catégorie de qualification, etc. 2 – coefficient d'augmentation de la masse salariale du montant des compléments et indemnités ; 12 – nombre de mois dans une année ; m – taille de classe standard ; 1,35 – coefficient d'augmentation de la masse salariale du personnel administratif et d'encadrement, du personnel de soutien pédagogique et d'entretien ; w – coefficients d’augmentation du coût des prestations pédagogiques en fonction divers facteurs c – coefficients d'augmentation du coût des services d'enseignement par type de programme, R - coefficient régional d'augmentation des prix, reflétant les taux de salaire supplémentaires et les allocations/surtaxes régionales introduites par la région. 7. Les dépenses pour assurer le processus éducatif R éducatif sont déterminées pour chaque élève des niveaux d'enseignement général, en pourcentage du montant total des dépenses forfaitaires, conformément aux dépenses existantes avec une augmentation progressive annuelle de la part de ces dépenses ( à l'exception des dépenses d'entretien des bâtiments et Charges communales réalisés sur les budgets locaux). Les coûts liés à la fourniture du processus éducatif comprennent : les coûts aides à l'enseignement; acquisition moyens techniques formation et équipement (pas d'immobilisations); Consommables et les besoins économiques ; acquisition de littérature de référence, méthodologique et pédagogique pour reconstituer les fonds bibliothèques scolaires; coût des services de communication (Internet); achat de manuels électroniques; achat de magazines de classe, de tableaux noirs. Les coefficients d'augmentation du coût des prestations pédagogiques prennent en compte :

Les relations financières des organisations commerciales reposent sur certains principes liés aux fondements de l'activité économique. Ces principes sont en constante évolution et amélioration. Dans le moderne littérature pédagogique une compréhension claire des principes modernes d'organisation du financement des entreprises n'a pas encore été acquise. Alors, L.N. Pavlova à principes modernes le financement des entreprises comprend : la planification et la cohérence, l'orientation cible, la diversification, l'orientation stratégique.. Mais ces principes s'appliquent à l'activité des entreprises en général et, bien entendu, sous un certain aspect, doivent être pris en compte lors de l'élaboration de la politique financière. Cependant, ils peuvent difficilement servir de base au développement et à la mise en œuvre pratique de la politique financière d'une entreprise. Le principe de l'indépendance économiqueLe principe de l’indépendance économique ne peut être réalisé sans l’indépendance dans le domaine financier. Sa mise en œuvre est assurée par le fait que les entités économiques, quelle que soit la forme de propriété, déterminent indépendamment la portée activité économique, les sources de financement, les orientations pour investir des fonds afin de réaliser du profit et d'augmenter le capital, augmentent le bien-être des propriétaires de l'entreprise. Le marché incite les organisations commerciales à rechercher de plus en plus de nouveaux domaines d'investissement en capital, à créer des installations de production flexibles qui répondent à la demande des consommateurs. Les organisations commerciales, afin d'obtenir des bénéfices supplémentaires, d'augmenter le capital et d'augmenter le bien-être de leurs propriétaires, peuvent réaliser des investissements financiers à court et à long terme sous la forme d'acquisition de titres d'autres entreprises, de l'État et participation aux activités d'autres entités commerciales. Cependant, il est impossible de parler d'indépendance économique totale, puisque l'État réglemente certains aspects de leurs activités. Ainsi, les relations mutuelles entre les organisations commerciales et les budgets sont fixées par la loi. différents niveaux. Les organisations commerciales de toutes formes de propriété, conformément à la loi, paient les impôts nécessaires conformément aux taux établis et participent à la constitution de fonds extrabudgétaires. L'État détermine également la politique d'amortissement. Les amortissements des immobilisations acquises avant 1998 sont calculés selon les normes fixées par la loi. La nécessité de constituer et le montant d'une réserve financière pour les sociétés par actions sont déterminés par la loi. Principe d'autofinancementLa mise en œuvre de ce principe est l'une des principales conditions activité entrepreneuriale, qui assure la compétitivité d’une entité économique. L'autofinancement signifie l'autosuffisance totale des coûts de production et de vente des produits, l'exécution des travaux et la fourniture de services, l'investissement dans le développement de la production aux dépens de ses fonds propres et, si nécessaire, des prêts bancaires et commerciaux. Dans les pays à marché développé, dans les entreprises avec haut niveau autofinancement densité spécifique les fonds propres atteignent 70 % ou plus. Les principales sources propres de financement des organisations commerciales comprennent : les amortissements, les bénéfices, les cotisations au fonds de réparation. La part des ressources propres dans le volume total des investissements des entreprises russes correspond au niveau des pays à marché développé. Cependant, le montant total des fonds est assez faible et ne permet pas la mise en œuvre de programmes d'investissement sérieux. Actuellement, toutes les organisations commerciales ne sont pas en mesure de mettre en œuvre ce principe. Les organisations d'un certain nombre d'industries, tout en fabriquant des produits et en fournissant les services nécessaires aux consommateurs, ne peuvent, pour des raisons objectives, garantir leur rentabilité. Il s'agit notamment d'entreprises individuelles de transport urbain de passagers, de logements et de services communaux, d'agriculture, d'industrie de défense et d'industries minières. Ces entreprises, dans la mesure du possible, reçoivent soutien de l'État en forme de financement supplémentaire du budget sur une base remboursable et non remboursable. Ainsi, l’autofinancement fait référence aux méthodes de gestion économique de marché, lorsque ses propres sources financières sont suffisantes pour financer les activités économiques. L'autofinancement suppose que le bénéfice distribué de l'entreprise après versement au budget et aux fonds extrabudgétaires soit exempté de la réglementation de l'État. Le profit d'une organisation commerciale, les amortissements et autres fonds de fonds deviennent les principales sources de financement de son développement économique et social. Les prêts accordés par les banques et autres établissements de crédit sont remboursés par l'entreprise elle-même sur ses propres sources. Dans une économie de marché, le principe d'autofinancement est assuré par l'utilisation du capital social, des dividendes et des bénéfices des transactions financières. L'autofinancement présente de nombreux avantages : · les coûts d'emprunt (paiements d'intérêts et remboursements de prêts) sont exclus ; · l'entreprise devient plus indépendante du capital extérieur ; · grâce à des capitaux propres supplémentaires, la fiabilité et la solvabilité de l'entreprise augmentent ; · le processus de prise de décision concernant la poursuite du développement est facilité par des investissements supplémentaires.

1 sur 55 Présentation sur le sujet :Économie d'un établissement d'enseignement Diapositive n°1

Description de la diapositive : Diapositive n°2

Diapositive n°3

Description de la diapositive : Diapositive n°4

Description de la diapositive : Diapositive n°5

Description de la diapositive : Concept indépendance économique Que signifie ce terme ? Liberté d'activité (autonomie gouvernementale) ou mise en œuvre des droits législatifs (autonomie, compétences). La base du nouveau mécanisme économique dans l'éducation, approuvé par la résolution sur l'éducation nationale du 22 septembre 1989, constitue la principale ressource de la réforme de l'éducation. Diapositive n°6

Description de la diapositive : Le concept d'indépendance économique Cette ressource se reflète le plus pleinement dans la loi fédérale « sur l'éducation » telle que modifiée en 1992 : gestion indépendante de tous les fonds budgétaires et extrabudgétaires ; Droits d'utilisation de la propriété ; Avantages fiscaux importants. Diapositive n°7

Description de la diapositive : Principes de base de l'indépendance économique, de l'autonomie d'un organisme éducatif Pour les organismes éducatifs, le principe d'autonomie est que l'établissement d'enseignement est entité légale et de manière indépendante, dans le cadre de la charte approuvée et de l'accord avec le fondateur : forme la structure de gestion interne ; met en œuvre de manière indépendante différentes sortes activités statutaires, y compris entrepreneuriales ; gère les revenus provenant d'activités indépendantes; loue et donne à bail des biens immobiliers, y compris ceux qui lui sont transférés par le fondateur ; attire diverses sources financières pour soutenir ses activités ; fournit des services, vend des produits manufacturés, des résultats de travail ; détermine de manière indépendante les orientations d'utilisation de tous ses fonds budgétaires et extrabudgétaires ; détermine de manière indépendante le système de rémunération et d'incitations matérielles applicable aux salariés. Crée le calendrier du personnel de manière indépendante. Diapositive n°8

Description de la diapositive : Principes de base de l'indépendance économique, de l'autonomie d'une organisation éducative L'école détermine de manière indépendante : le rapport entre la partie de base et la partie stimulante du fonds salarial ; le ratio du fonds salarial du personnel enseignant, administratif, de gestion et de soutien pédagogique ; au sein de la partie de base du fonds salarial, le ratio des parties générales et spéciales ; la procédure de répartition de la partie incitative du fonds salarial conformément aux réglementations régionales et communales règlements. Cela permet à l'école de réduire les zones d'emploi inefficace et, en utilisant les réserves internes, d'assurer une augmentation significative des salaires des meilleurs enseignants. Cependant, pour résoudre ces problèmes, la direction de l'école est obligée d'optimiser les effectifs. Diapositive n°9

Description de la diapositive : La notion d'indépendance économique Mise en œuvre du statut juridique d'un établissement d'enseignement - élimination des contradictions entre indépendance budgétaire et économique : Relations contractuelles avec l'État et les bénéficiaires des services éducatifs ; Système public-État de contrôle de la qualité (résultats) de l'éducation ; Financement budgétaire par un indicateur (NPF) ; Indépendance dans l'approbation, l'exécution et l'ajustement des devis ; Transparence et accessibilité des rapports sur les activités ; Des procédures claires pour dépenser les fonds (sélection compétitive) ; Utilisation effective des biens transférés par le Fondateur ; Gestion efficace (personnel de direction). Diapositive n°10

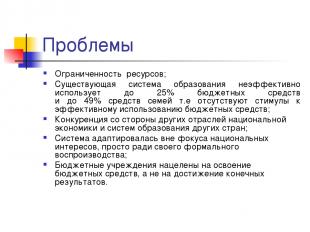

Description de la diapositive : Défis Ressources limitées ; Système existant l'éducation utilise de manière inefficace jusqu'à 25 % des fonds budgétaires et jusqu'à 49 % des fonds familiaux, c'est-à-dire qu'il n'y a aucune incitation à l'utilisation efficace des fonds budgétaires ; Concurrence d'autres secteurs de l'économie nationale et des systèmes éducatifs d'autres pays ; Le système a été adapté en dehors des intérêts nationaux, simplement dans le but de sa reproduction formelle ; Les institutions budgétaires visent à utiliser les fonds budgétaires et non à obtenir des résultats finaux. Diapositive n°11

Description de la diapositive : Problèmes L'école ne fournit pas les compétences sociales et de communication nécessaires ; La demande toujours croissante d’éducation n’est pas dotée de ressources, mais est néanmoins « satisfaite » par le système éducatif ; Le financement spécifique des programmes éducatifs n’assure même pas la reproduction, encore moins le développement ; Il n'y a aucune incitation à un environnement compétitif et à la recherche d'une niche organisationnelle pour une organisation éducative. Diapositive n°12

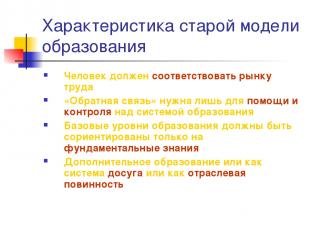

Description de la diapositive : Caractéristique Ancien modèleéducation Une personne doit correspondre au marché du travail. Le « feedback » n'est nécessaire que pour l'assistance et le contrôle du système éducatif. Les niveaux d'éducation de base doivent être axés uniquement sur les connaissances fondamentales. L'éducation complémentaire soit comme système de loisirs, soit comme service industriel. Diapositive n°13

Description de la diapositive : Caractéristiques du nouveau modèle Une personne choisit elle-même son éducation et parcours professionnel et il faut s'assurer que ce choix est toujours possible (accessibilité) Un « système de feedback » est nécessaire (qualité) Les niveaux d'éducation de base doivent être axés sur les tendances de la construction d'une économie innovante (ordre social) La formation continue sera partout (l'ordre social) Diapositive n°14

Description de la diapositive : Des principes modèle moderneéducation Les principes de l'activité du projet doivent servir de base : ouverture de l'éducation aux demandes extérieures ; application de méthodes de conception ; logique « de l'argent en échange d'obligations » ; identification compétitive et soutien des dirigeants qui mettent en œuvre avec succès de nouvelles approches dans la pratique ; le ciblage des outils de soutien aux ressources et le caractère global des décisions prises. Diapositive n°15

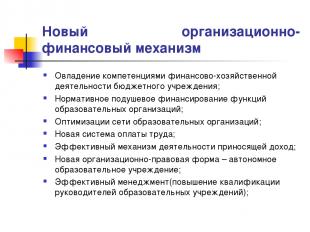

Description de la diapositive : Nouveau mécanisme organisationnel et financier Maîtriser les compétences des activités financières et économiques d'une institution budgétaire ; Financement réglementaire par habitant des fonctions des organisations éducatives ; Optimisation du réseau d'organismes éducatifs; Nouveau système salaires; Un mécanisme efficace pour les activités génératrices de revenus ; La nouvelle forme organisationnelle et juridique est celle d'un établissement d'enseignement autonome ; Gestion efficace (amélioration des qualifications des chefs d'établissements d'enseignement) ; Diapositive n°16

Description de la diapositive : Conclusions intermédiaires Deux conclusions principales tirées des résultats du PNPRO sont les suivantes. Premièrement, les stratégies de réforme de l’éducation les plus largement soutenues – par exemple donner plus d’autonomie aux écoles ou réduire la taille des classes – n’ont pas produit les résultats escomptés ; et deuxièmement, « la qualité du système éducatif ne peut pas être supérieure à la qualité des enseignants qui y travaillent » (cela est particulièrement vrai école primaire). La deuxième conclusion aboutit à trois recommandations clés: 1) il est nécessaire que des personnes compétentes deviennent enseignants ; 2) ils devraient recevoir une formation qui améliorerait l'efficacité de l'enseignement ; 3) il est nécessaire de garantir les conditions dans lesquelles chaque élève, sans exception, reçoit une éducation de qualité. Diapositive n°17

Description de la diapositive : Pourquoi un établissement d’enseignement a-t-il besoin d’indépendance économique ? Détermination d'un fabricant spécifique d'un produit éducatif (ressources, technologie, résultat) ; Déterminer le volume des ressources de soutien pour la production d'un produit éducatif dans une école particulière ; Détermination du rapport coût-bénéfice ; Détermination des opportunités et des limites pour une certaine forme organisationnelle du fabricant d'un produit éducatif ; Responsabilité de l'école pour le résultat final ; Trouver une niche organisationnelle. Diapositive n°18

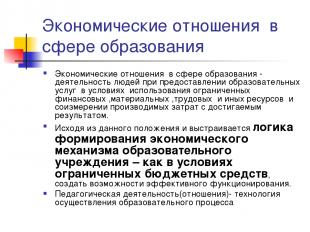

Description de la diapositive : Relations économiques dans le domaine de l'éducation Les relations économiques dans le domaine de l'éducation sont les activités des personnes dans la fourniture de services éducatifs dans des conditions d'utilisation de ressources financières, matérielles, de main-d'œuvre et autres limitées et en comparant les coûts encourus avec le résultat obtenu. Basé cette disposition et la logique de formation du mécanisme économique d'un établissement d'enseignement est construite - comment, dans des conditions de fonds budgétaires limités, créer des opportunités pour un fonctionnement efficace. Activité pédagogique (relations) - technologie pour la mise en œuvre du processus éducatif Diapositive n°19

Description de la diapositive : Les biens transférés à la direction opérationnelle d'un établissement d'enseignement public ou municipal sont dotés par le propriétaire qui l'a fondé des biens nécessaires à l'exercice des activités statutaires. Le propriétaire transfère à l’institution des droits de propriété, qui consistent en le droit de posséder les biens du propriétaire et le droit d’utiliser ces biens. Tous les biens de l'Institution appartiennent au Fondateur, sont reflétés dans un bilan indépendant et sont cédés à l'Institution avec le droit de gestion opérationnelle en accord avec le fondateur sur la base d'un certificat d'acceptation. Les pouvoirs du propriétaire foncier conformément à la réglementation sont exercés par l'organisme de gestion immobilière de l'État (municipal). Une institution a le droit de posséder et d'utiliser les biens qui lui sont attribués avec le droit de gestion opérationnelle. Diapositive n°20

Description de la diapositive : Diapositive n°21

Description de la diapositive : Attitude du manager face aux trois problèmes fondamentaux de l'économie Que produire ? - des limitations de ressources plus sévères pour les établissements d'enseignement ; - le choix de la politique éducative (pédagogique) est un domaine d'activité prioritaire pour la direction des écoles ; - le choix de produits spécifiques (services, biens) détermine la stratégie globale de développement de l'école. Diapositive n°22

Description de la diapositive : Attitude du manager face aux trois problèmes fondamentaux de l'économie Comment produire ? - sélection optimale des ressources et des technologies en fonction de leur disponibilité, de leur qualité et de leurs prix ; - une fois que la technologie choisie détermine largement le choix des ressources ; - approche processus (système de gestion du personnel, contrôle qualité, technologie de vente, principes de planification) Diapositive n°23

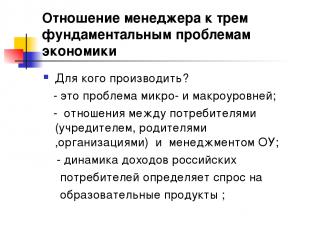

Description de la diapositive : Attitude du manager face aux trois problèmes fondamentaux de l'économie Pour qui produire ? - il s'agit d'un problème aux niveaux micro et macro ; - les relations entre les consommateurs (fondateur, parents, organismes) et la direction de l'établissement d'enseignement ; - dynamique des revenus Consommateurs russes détermine la demande de produits éducatifs ; Diapositive n°24

Description de la diapositive : Mission : Formuler une justification de la mesure dans laquelle le service éducatif créé dans votre établissement d'enseignement constitue un avantage pour les consommateurs ? Pour trouver une réponse à cette question, essayez d’explorer de manière indépendante la nature d’un service éducatif en tant que bien. Diapositive n°25

Description de la diapositive : Diapositive n°26

Description de la diapositive : Diapositive n°27

Description de la diapositive : La base de l'indépendance est un accord entre l'établissement d'enseignement et le fondateur, incl. Ordonnance et cession étatique (municipale) L'autonomie d'un établissement d'enseignement est renforcée par le fait que la législation oblige le fondateur à construire sa relation avec l'établissement d'enseignement sur une base contractuelle, c'est-à-dire sur un pied d'égalité. En fait, cette disposition reconnaît l'égalité de l'établissement d'enseignement et de son fondateur dans l'établissement de relations après la création (l'établissement) de l'établissement. Diapositive n°28

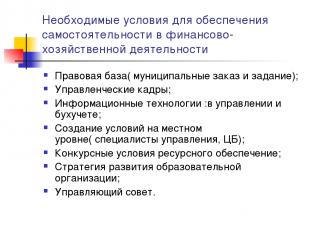

Description de la diapositive : Les conditions nécessaires assurer l'indépendance dans les activités financières et économiques Cadre juridique (arrêté municipal et attribution) ; Gestion du personnel; Technologies de l'information : en gestion et comptabilité ; Création de conditions au niveau local (spécialistes en gestion, Banque centrale) ; Conditions compétitives pour le soutien en ressources ; Stratégie de développement d'un organisme éducatif; Conseil d'administration. Diapositive n°29

Description de la diapositive : Cadre juridique garantissant l'indépendance dans les activités financières et économiques Accord sur les relations avec le Fondateur ; Charte de l'établissement d'enseignement ; Contrat de gestion opérationnelle et enregistrement des droits de propriété ; Enregistrement des droits fonciers ; Compte personnel et droits de signature financière ; Contrat de travail entre le gérant et le Fondateur ; Contrats de travail avec les employés d'un établissement d'enseignement ; Contrats de fourniture de ressources et de prestation de services à un établissement d'enseignement sur la base de contrats civils, notamment : contrat, services payants, achat et vente, location ; Arrêtés et missions de l'État (municipaux) ; Autorisation d'activités génératrices de revenus ; Actes locaux. Diapositive n°30

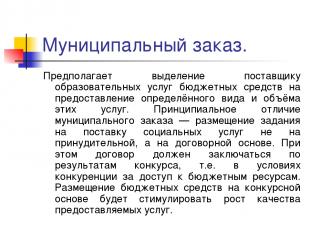

Description de la diapositive : Arrêté municipal. Implique l’allocation de fonds budgétaires au prestataire de services éducatifs pour fournir un certain type et le volume de ces services. La différence fondamentale entre un arrêté municipal est que la mission de fourniture de services sociaux n'est pas imposée sur une base forcée, mais sur une base contractuelle. Dans ce cas, le contrat doit être conclu sur la base des résultats du concours, c'est-à-dire dans des conditions de concurrence pour l’accès aux ressources budgétaires. Le placement des fonds budgétaires sur une base compétitive stimulera la croissance de la qualité des services fournis. Diapositive n°31

Description de la diapositive : Tâche municipale Il s'agit d'un plan global qui définit : les obligations de la municipalité de fournir des services éducatifs à la population aux dépens du budget ; le montant des ressources financières allouées à la mise en œuvre des garanties ; conditions et procédures de fourniture de services éducatifs, ainsi que les exigences relatives au fonctionnement efficace d'un établissement d'enseignement. L'introduction de technologies permettant de confier les tâches municipales concentrera les institutions non pas sur le développement des fonds, mais sur le résultat final - la fourniture de services de qualité. Diapositive n°32

Description de la diapositive : Objectifs du cadre Mise en œuvre des compétences d'une institution budgétaire dans la gestion des activités financières et économiques. Inclusion du public dans la gestion des établissements d'enseignement. Prendre en compte les documents d'auto-évaluation de l'établissement d'enseignement, ainsi que prendre en compte les avis des consommateurs de services lors de l'évaluation du travail de l'établissement. Rapport public. Transition vers une évaluation des établissements d'enseignement et des étudiants basée sur le principe des étapes de développement (« ajouté coût éducatif"), déplaçant le centre de gravité de l'évaluation - du contrôle au développement. Diapositive n°33

Description de la diapositive : Risques et conséquences du développement de l'indépendance financière et économique Manque d'indicateurs de l'efficacité des dépenses budgétaires ; Niveau de qualification insuffisant des managers sur les questions financières et économiques, notamment expérience en planification budgétaire ; Manque de développement des technologies NPF ; La position contradictoire des responsables des autorités éducatives ; Privation de certains pouvoirs des gestionnaires de l'éducation différents niveaux, et donc effet de levier ; perte de monopole dans le traitement des questions éducatives ; discrétion de certains concurrents. Diapositive n°34

Description de la diapositive : Diapositive n°35

Description de la diapositive : AU - par rapport à BU BU (nouvelle édition) AOU Droit de disposer des biens cédés N'a pas le droit de disposer (clause 1 de l'article 298 du Code civil de la Fédération de Russie) A le droit de disposer, avec le à l'exception des biens immobiliers et des biens meubles particulièrement précieux, dont AOU ne peut disposer qu'avec le consentement du propriétaire (p. 2, article 3 de la loi) Droits relatifs aux revenus perçus Ces revenus, lors de l'établissement, de l'approbation et de l'exécution du budget, sont inclus dans ses revenus (la clause 5 de l'article 41 du Code budgétaire de la Fédération de Russie, s'applique à compter de la date d'entrée en vigueur de la loi fédérale sur les spécificités de l'utilisation de la comptabilité...). Gère de manière indépendante (clause 2 de l'article 3 de la loi), incl. fonds reçus du capital cible Droits d'attirer les fonds empruntés N'a pas le droit de recevoir des prêts (Clause 4 de l'article 161 du Code bancaire RF) A le droit d'attirer : AOU n'est pas soumis aux restrictions du Code bancaire RF établies pour les droits de la BU d'ouvrir des comptes bancaires La BU effectue des transactions avec des fonds budgétaires via des comptes personnels (clause 1 de l'article 161 du Code budgétaire de la RF) a le droit d'ouvrir des comptes dans les établissements de crédit (clause 3 de l'article 2 de la loi) Diapositive n°36

Description de la diapositive : Dans quelles situations la création d'une AOU est-elle justifiée ? AOU Il existe ou existe une concurrence possible entre les prestataires de services éducatifs (la plupart des universités, collèges, écoles professionnelles, écoles individuelles) l'influence des consommateurs sur les prestataires de services augmente L'institution occupe une position de monopole sur le marché des services éducatifs (de nombreuses institutions rurales) le rôle clé des méthodes administratives de comptabilité Description de la diapositive : Client de l'État Loi fédérale du 21 juillet 2005 N 94-FZ « Sur la passation de commandes pour la fourniture de biens, l'exécution de travaux, la fourniture de services pour les besoins de l'État et des municipalités » Article 4 Clients de l'État Les clients de l'État... peuvent être des organismes gouvernementaux. .., ainsi que les organismes spécifiés autorisés... autorités... pour passer des commandes, bénéficiaires de fonds budgétaires lors de la passation de commandes pour la fourniture de biens, l'exécution de travaux, la prestation de services aux dépens des fonds budgétaires. Diapositive n°39

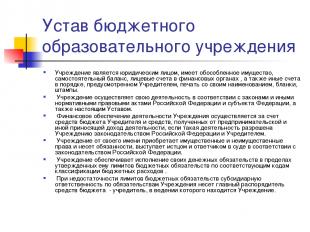

Description de la diapositive : Charte d'un établissement d'enseignement budgétaire L'établissement est une personne morale, possède des biens distincts, un bilan indépendant, des comptes personnels auprès des autorités financières, ainsi que d'autres comptes de la manière prescrite par le Fondateur, un sceau à son nom, des formulaires, des cachets . L'institution exerce ses activités conformément aux lois et autres actes juridiques réglementaires de la Fédération de Russie et du sujet de la Fédération, ainsi qu'à la présente Charte. Aide financière Les activités de l’Institution sont exercées aux dépens du budget du Fondateur et des fonds provenant d’activités entrepreneuriales et autres activités génératrices de revenus, si de telles activités sont autorisées à l’Institution par la législation de la Fédération de Russie et du Fondateur. L'institution, pour son propre compte, acquiert des droits immobiliers et non patrimoniaux et assume des obligations, agit en tant que demandeur et défendeur devant les tribunaux conformément à la législation de la Fédération de Russie. L'institution assure le respect de ses obligations monétaires dans les limites des obligations budgétaires qui lui sont approuvées selon les codes de classification pertinents dépenses budgétaires. Si les limites des obligations budgétaires sont insuffisantes, la responsabilité subsidiaire des obligations de l'Institution incombe au principal gestionnaire des fonds budgétaires - le fondateur, sous la juridiction duquel se trouve l'Institution. Diapositive n°40

Description de la diapositive : Charte d'un établissement d'enseignement budgétaire L'établissement construit ses relations avec les organismes gouvernementaux, d'autres entreprises, institutions, organisations et citoyens dans tous les domaines sur la base d'accords, d'accords et de contrats. L'institution est libre de choisir les formes et l'objet des contrats et obligations, ainsi que toute autre condition de relations avec les entreprises, institutions, organisations qui ne contredisent pas la législation de la Fédération de Russie et la Charte. L’institution est responsable de l’utilisation des fonds budgétaires aux fins prévues et prend des mesures pour rembourser ou restituer l’intégralité des fonds mal utilisés au budget du Fondateur, y compris ceux provenant de sources extrabudgétaires ; Diapositive n°41

Description de la diapositive : Compétence du directeur d'un établissement d'enseignement Le seul organe exécutif de l'établissement est son directeur, sauf disposition contraire de la législation de la Fédération de Russie. Le directeur de l'établissement est nommé à ce poste et révoqué par arrêté du chef du fondateur. Le fondateur conclut (met fin) à un contrat de travail avec le directeur. Le directeur agit sur la base des lois et autres règlements de la Fédération de Russie et de la ville de Moscou, de la Charte, Contrat de travail. Il est responsable de ses activités devant le fondateur, qui a conclu un contrat de travail avec lui, et devant le service immobilier de la ville (district) sur les questions relevant de sa compétence. Le directeur agit sans procuration au nom de l'institution, représente ses intérêts auprès des organismes publics (municipaux), des entreprises, des organisations, des institutions, utilise les biens de l'institution dans les limites de sa compétence établie par le contrat de travail, effectue des transactions de la manière prescrite au nom de l'Institution, conclut des contrats, délivre des procurations (y compris avec droit de subrogation), ouvre un compte personnel. Le Directeur, dans la limite des estimations de revenus et de dépenses, détermine et approuve de manière indépendante la structure de l'Institution, son personnel et ses qualifications, embauche et licencie les employés de l'Institution conformément à la loi. Le Directeur, dans les limites de sa compétence, émet des arrêtés et donne des instructions obligatoires pour tous les salariés de l'Institution. Les relations entre salariés et administrateurs nées sur la base du contrat de travail sont régies par la législation du travail. Le directeur n'a le droit d'occuper d'autres postes et d'exercer d'autres activités rémunérées que dans les cas et selon les modalités fixés par la loi. Diapositive n°42

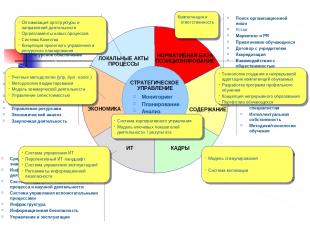

Description de la diapositive : GESTION STRATÉGIQUE ÉCONOMIE PERSONNEL INFORMATIQUE CONTENU CADRE RÉGLEMENTAIRE POSITIONNEMENT ACTES ET PROCESSUS LOCAUX Surveillance Planification Analyse Contrôle Trouver une niche organisationnelle Charte Marketing et relations publiques Attirer les étudiants Accord avec le Fondateur Accréditation Interaction avec le public Structure organisationnelle Gouvernance d'entreprise Processus de travail et réglementations Gestion de projet Système qualité Support des ressources Planification financière et budgétisation Comptabilité et comptabilité fiscale Comptabilité de gestion Autres activités génératrices de revenus Gestion des ressources Analyse économique Activités d'achat Niveaux/programmes d'enseignement Activités méthodologiques et recherche Exigences pour les diplômés Propriété intellectuelle Méthodes/technologies pédagogiques Outils de formation et de gestion des connaissances Technologies de l'information Système de soutien à l'éducation processus et activités méthodologiques Supporter les processus du système de gestion Infrastructure Sécurité de l'information Gestion et exploitation Attraction Développement Motivation du PP Certification Modèle de compétences du PP Diapositive n°43

Description de la diapositive : GESTION STRATÉGIQUE ÉCONOMIE PERSONNEL INFORMATIQUE CONTENU CADRE RÉGLEMENTAIRE POSITIONNEMENT ACTES LOCAUX PROCESSUS Surveillance Planification Analyse Contrôle Trouver une niche organisationnelle Charte Marketing et relations publiques Attirer les étudiants Accord avec le fondateur Accréditation Interaction avec le public Structure organisationnelle Gouvernance d'entreprise Processus de travail et réglementations Gestion de projet Système qualité Mise à disposition de ressources Financier planification et budgétisation Comptabilité et comptabilité fiscale Comptabilité de gestion Activités commerciales Gestion des ressources Analyse économique Activités d'achat Spécialités/programmes de formation Recherche scientifique Exigences pour les spécialistes Propriété intellectuelle Méthodes/technologies pédagogiques Outils de formation et de gestion des connaissances Outils d'information pour les activités scientifiques Système de soutien au processus éducatif et aux activités scientifiques Système de gestion des processus auxiliaires Infrastructure Sécurité de l'information Gestion et fonctionnement Attraction et rétention Développement Motivation du personnel enseignant Évaluation Modèle de compétences du personnel enseignant V/F/K V/F Optimisation de la structure organisationnelle et des domaines d'activité Règlements organisationnels pour les nouveaux processus Système qualité Concept de gestion de projet et de planification des ressources Méthodologies comptables (gestion, comptabilité, fiscalité) Méthodologie budgétaire Modèle d'activité commerciale Gestion des coûts Système de gestion informatique Paysage informatique prospectif Système de gestion des opérations Réglementation sur la sécurité de l'information Modèle d'incitations Système de motivation Compétence et responsabilité Technologie pour la création et l'adaptation continue des compétences des stagiaires Développement de programmes de formation spécialisés Concept de formation continue Portefeuille d'étudiants Système de gouvernance d'entreprise Modèle indicateurs clef activité\résultat Diapositive n°44

Description de la diapositive : Gestion financière La gestion financière analyse les ressources disponibles et détermine la stratégie et les tactiques pour leur utilisation, afin d'attirer des ressources supplémentaires pour soutenir les domaines d'activité sélectionnés. La gestion financière comprend - la planification financière, avec des éléments tels que la budgétisation et la planification commerciale, l'élaboration d'un programme d'investissement (dans un établissement d'enseignement tel que composant programmes de développement), organisation de la comptabilité et du contrôle de gestion. La gestion financière est un ensemble de règles et de méthodes permettant d'élaborer des décisions financières et d'investissement. Les décisions financières surviennent lorsqu'il est nécessaire de trouver des ressources financières, c'est-à-dire répondez à la question, où puis-je obtenir l’argent ? Dans ce cas, nous parlons des actifs financiers d'un établissement d'enseignement - la totalité de ses obligations (pour les salaires, en vertu des contrats de réception utilitaires etc.) Les décisions d’investissement répondent à la question de savoir où et combien d’argent doit être investi. Lorsqu'elle prend des décisions d'investissement, l'école traite des actifs réels - tout ce qui appartient à une organisation donnée et constitue une condition préalable à ses activités (trésorerie, immobilisations, biens immobiliers, etc.). Description de la diapositive : Sur le problème de l'optimisation de la structure de financement budgétaire normatif (pourquoi avons-nous besoin d'une méthodologie de calcul du Fonds National) Introduction du concept de petit établissement d'enseignement ; Coefficients d'augmentation du coût des services éducatifs « standards » Le ratio masse salariale/dépenses éducatives Diapositive n°49

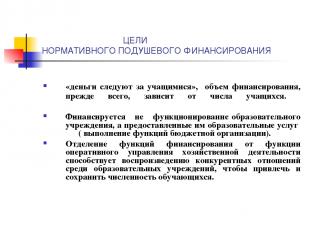

Description de la diapositive : OBJECTIFS DU FINANCEMENT RÉGLEMENTAIRE PAR habitant « l'argent suit les étudiants », le montant du financement dépend avant tout du nombre d'étudiants. Ce n'est pas le fonctionnement de l'établissement d'enseignement qui est financé, mais les services éducatifs qu'il fournit (exécutant les fonctions d'un organisme budgétaire). La séparation des fonctions de financement de la fonction de gestion opérationnelle des activités économiques contribue à la reproduction des relations concurrentielles entre les établissements d'enseignement afin d'attirer et de retenir le nombre d'étudiants. Diapositive n°52

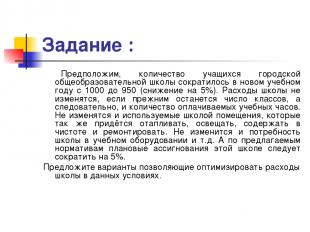

Description de la diapositive : Devoir : Supposons le nombre d'étudiants dans une ville lycée a diminué au cours de la nouvelle année universitaire de 1000 à 950 (soit une diminution de 5%). Les dépenses de l'école ne changeront pas si le nombre de classes reste le même, et donc le nombre d'heures d'enseignement rémunérées. Les locaux utilisés par l'école ne changeront pas non plus, qui devront également être chauffés, éclairés, maintenus propres et réparés. Les besoins de l'école en matériel pédagogique, etc. ne changeront pas. Et selon les normes proposées, les dotations prévues pour cette école devraient être réduites de 5 %. Proposer des options pour optimiser les dépenses scolaires dans ces conditions. Description de la diapositive : Développement du financement budgétaire, financement selon des normes par élève (normes régionales et communales « per capita » pour le financement des écoles) ; financement incitatif (projet national et mesures similaires aux niveaux régional et municipal) ; financement programmatique du développement (y compris base matérielle, informatisation, restructuration des réseaux, etc.). Le soutien financier à l'activité entrepreneuriale s'entend comme un ensemble de formes et de méthodes, de principes et de conditions de financement des entreprises. Le soutien financier à l'entrepreneuriat est la gestion du capital, les activités pour son attraction, son placement et son utilisation. La gestion financière fonctionne donc en relation étroite avec le marché des capitaux. Le marché des capitaux est un mécanisme de gestion des flux de liquidités, moyens de paiement générant des revenus, qui dépendent de l'offre et de la demande de capitaux, de la solvabilité des vendeurs et des acheteurs. Le marché des capitaux se compose de plusieurs parties - des marchés de moyens de paiement relativement indépendants. Les plus importants sont peut-être le marché des capitaux publics et le marché des capitaux d’emprunt. Le marché des valeurs mobilières pour les organisations commerciales et les investisseurs institutionnels, ainsi que le marché des capitaux privés, deviennent de plus en plus actifs. Le marché des capitaux rassemble émetteurs et investisseurs, agissant dans leurs intérêts. Dans le même temps, les aspects du soutien financier actuel et à long terme aux activités commerciales sont importants pour un responsable financier. Les relations financières des organisations commerciales reposent sur certains principes liés aux fondements de l'activité économique. Ces principes sont en constante évolution et amélioration. La littérature pédagogique moderne ne s'est pas encore fait une idée claire des principes modernes d'organisation des finances des entreprises. Ainsi, L.N. Pavlova inclut parmi les principes modernes de la finance d'entreprise : la planification et la cohérence, l'orientation cible, la diversification, l'orientation stratégique. Mais ces principes s'appliquent à l'activité des entreprises en général et doivent naturellement, sous un certain aspect, être pris en compte lors de l'élaboration de la politique financière. Cependant, ils peuvent difficilement servir de base au développement et à la mise en œuvre pratique de la politique financière d'une entreprise. Le principe de l’indépendance économique ne peut être réalisé sans l’indépendance dans le domaine financier. Sa mise en œuvre est assurée par le fait que les entités commerciales, quelle que soit leur forme de propriété, déterminent indépendamment l'étendue de l'activité économique, les sources de financement, les orientations d'investissement des fonds afin de réaliser des bénéfices, d'augmenter le capital et d'améliorer le bien-être. des propriétaires de l'entreprise. Le marché incite les organisations commerciales à rechercher de plus en plus de nouveaux domaines d'application du capital, créant ainsi des installations de production flexibles qui répondent à la demande des consommateurs. Les organisations commerciales, afin d'obtenir des bénéfices supplémentaires, d'augmenter le capital et d'augmenter le bien-être de leurs propriétaires, peuvent réaliser des investissements financiers à court et à long terme sous la forme d'acquisition de titres d'autres entreprises, de l'État et participation aux activités d'autres entités commerciales. Cependant, il est impossible de parler d'indépendance économique totale, puisque l'État réglemente certains aspects de leurs activités. Ainsi, les relations mutuelles des organisations commerciales avec des budgets de différents niveaux sont établies par la loi. Les organisations commerciales de toutes formes de propriété, conformément à la loi, paient les impôts nécessaires conformément aux taux établis et participent à la constitution de fonds extrabudgétaires. L'État détermine également la politique d'amortissement. Les amortissements des immobilisations acquises avant 1998 sont calculés selon les normes fixées par la loi. La nécessité de constituer et le montant d'une réserve financière pour les sociétés par actions sont déterminées par la loi. Principe d'autofinancement La mise en œuvre de ce principe est l'une des principales conditions de l'activité entrepreneuriale, qui assure la compétitivité d'une entité économique. L'autofinancement signifie l'autosuffisance totale des coûts de production et de vente des produits, l'exécution des travaux et la fourniture de services, l'investissement dans le développement de la production aux dépens de ses fonds propres et, si nécessaire, des prêts bancaires et commerciaux. Dans les pays à marché développé, dans les entreprises ayant un niveau élevé d'autofinancement, la part des fonds propres atteint 70 % ou plus. Les principales sources propres de financement des organisations commerciales comprennent : les amortissements, les bénéfices, les cotisations au fonds de réparation. La part des ressources propres dans le volume total des investissements des entreprises russes correspond au niveau des pays à marché développé. Cependant, le montant total des fonds est assez faible et ne permet pas la mise en œuvre de programmes d'investissement sérieux. Actuellement, toutes les organisations commerciales ne sont pas en mesure de mettre en œuvre ce principe. Les organisations d'un certain nombre d'industries, tout en fabriquant des produits et en fournissant les services nécessaires aux consommateurs, ne peuvent, pour des raisons objectives, garantir leur rentabilité. Il s'agit notamment d'entreprises individuelles de transport urbain de passagers, de logements et de services communaux, d'agriculture, d'industrie de défense et d'industries minières. Ces entreprises, dans la mesure du possible, reçoivent un soutien du gouvernement sous la forme d'un financement supplémentaire provenant du budget sur une base remboursable et non remboursable. Ainsi, l’autofinancement fait référence aux méthodes de gestion économique de marché, lorsque ses propres sources financières sont suffisantes pour financer les activités économiques. L'autofinancement suppose que le bénéfice distribué de l'entreprise après versement au budget et aux fonds extrabudgétaires soit exempté de la réglementation de l'État. Le profit d'une organisation commerciale, les amortissements et autres fonds de fonds deviennent les principales sources de financement de son développement économique et social. Les prêts accordés par les banques et autres établissements de crédit sont remboursés par l'entreprise elle-même sur ses propres sources. Dans une économie de marché, le principe d'autofinancement est assuré par l'utilisation du capital social, des dividendes et des bénéfices des transactions financières. L'autofinancement présente de nombreux avantages : Les coûts d’emprunt (paiements d’intérêts et remboursements de prêts) sont exclus ; L'entreprise devient moins dépendante du capital extérieur ; Grâce à des capitaux propres supplémentaires, la fiabilité et la solvabilité de l'entreprise augmentent ; Le processus de prise de décision pour un développement ultérieur est facilité grâce à des investissements supplémentaires. Irina KURBATOVA, directrice de l'école n°13, Tambov : Nous nous dirigeons vers la navigation autonome Le concept d'« indépendance financière » implique non seulement la présence de son propre service comptable, mais également l'autonomie de l'établissement d'enseignement. Pour les écoles municipales, tous les flux financiers, qu'ils soient associés à des subventions salariales ou aux obligations du fondateur d'entretenir la partie économique et de payer les services publics, sont ajustés par les autorités éducatives municipales. Ils ne peuvent pas réduire les salaires en lien avec la norme, mais les estimations liées au financement des coûts de maintenance des travailleurs techniques, du capital et réparations en cours, sont ajustés très sérieusement, et généralement à la baisse. L'autonomie implique une activité indépendante sans ajustement de la part des autorités éducatives municipales. C'est-à-dire que l'école elle-même travaille directement avec le Trésor, crée son propre budget, réglemente les questions liées aux domaines prioritaires du développement économique pour une période donnée, pourrait-on dire, mène pleinement et pleinement ses activités économiques. Au point qu’elle réalise même des audits. L’indépendance comptable comparée à l’autonomie n’est qu’une goutte d’eau dans l’océan. Notre école est désormais au stade de la préparation des documents pour le passage au statut d'institution autonome. Beaucoup de nos espoirs sont liés à cela. Premièrement, ses pouvoirs sont beaucoup plus étendus, car l'école devient indépendante à la fois dans l'établissement des estimations de coûts et dans l'identification des points faibles de son développement, ce qui permet de fixer plus clairement les priorités. De plus, l'autonomie permettra de créer des organisations à but non lucratif dès leur création, c'est-à-dire de s'engager davantage dans des activités économiques indépendantes et d'en tirer un certain profit, par exemple de la même location de locaux. Nous avons de nombreux jeunes parents qui aimeraient faire de l'exercice dans le gymnase de l'école - de manière indépendante, le soir, sans déranger personne. Mais nous ne pouvons pas permettre que le gymnase soit occupé les jours d’école, car la densité des cours dans le gymnase est très élevée. Nous pourrions assurer ce service le dimanche, mais cela nécessite du personnel supplémentaire. Il est possible de résoudre ce problème grâce à des contrats de paiement de services au personnel technique lors de l'ouverture d'organisations à but non lucratif sur la base de l'école. Après tout, il est aujourd'hui très difficile de créer dans une école un fonds qui fonctionnerait parallèlement au trésor - nous sommes une institution municipale. L'autonomie a aussi ses inconvénients. Le premier et assez sérieux est l’ordre du fondateur. Il faut le conclure avec un établissement d'enseignement, et c'est naturel, car peu importe à quel point nous souhaitons l'indépendance, nous ne serons jamais une organisation commerciale, et ce n'est pas nécessaire. Il est très difficile de dire quel sera cet ordre, car il existe certaines nuances liées au cadre réglementaire du travail d'une institution autonome. Le deuxième point sérieux est lié au fait que jusqu'à présent, nous n'avons pas mené nos activités commerciales de manière totalement indépendante et que tout ce qui concerne les audits représente, bien sûr, de l'argent supplémentaire. Les tâches que l'école se fixe aujourd'hui, par exemple construire une autre piscine ou restaurer la salle de sport, seront très difficiles. Avec l'autonomie, les fonds ne seront plus alloués à cela. Nous devons nous y préparer. Galina SULEIMANOVA, directrice de l'école n°115, Nijni Novgorod : Désormais, nous déterminons nous-mêmes nos priorités Je peux le dire en toute confiance : l’indépendance financière est une bonne chose pour les écoles. Si auparavant l'argent du budget de la ville ou de la région allait aux districts et que les districts allaient aux établissements d'enseignement, et souvent pas dans le montant nécessaire ou initialement prévu, il est désormais impossible de transférer l'argent des écoles à d'autres fins sans l'ordre du directeur. Puisque le financement est assuré directement par le budget régional en fonction strictement du nombre d'élèves, il faut se battre pour chaque enfant. Nous nous efforçons de faire en sorte que non seulement personne ne passe de nous vers d'autres institutions, mais qu'au contraire, des personnes viennent d'autres écoles. La concurrence se développe. Les parents veulent choisir l'école la plus adaptée à leur enfant, ce qui signifie que nous devons leur offrir des cours de qualité. services éducatifs, conditions confortables, introduire des cours supplémentaires. Tout cela nécessite des fonds. Aujourd'hui, nous les recevons au même titre que n'importe quelle autre école. Cela ne signifie pas que les établissements d'enseignement ont des chances égales : les nouvelles écoles modernes, quoi qu'on en dise, sont dans une position plus avantageuse. Mais que se passe-t-il si le bâtiment est ancien et conçu pour un petit nombre d’étudiants ? Reste à se concentrer sur la qualité de l’enseignement. Aujourd'hui, nous pouvons planifier nos propres dépenses et dépenser les fonds alloués à notre propre discrétion. Auparavant, il était impossible, par exemple, d'effectuer des réparations ou d'acheter à temps équipement nécessaire- il a fallu attendre que l'argent soit débloqué d'en haut pour cela. Désormais, nous déterminons nous-mêmes nos priorités : sur quoi dépenser en premier, sur quoi en second, sur quoi est-il plus sage d'économiser. Bien entendu, le budget n'est pas illimité : on nous donne des chiffres du ministère régional, et nous planifions les dépenses dans le cadre de ces indicateurs. Un commentaire Nina LEBEDEVA, économiste en chef du Département de l'éducation de l'administration du district de Briansk, région de Briansk : Dans des conditions de financement insuffisant des établissements d'enseignement, maintenir un service comptable indépendant est un plaisir coûteux : rémunération du travail de plusieurs comptables, frais financiers pour l'achat de matériel, frais spéciaux logiciel, son service. Il est économiquement justifié d'introduire une comptabilité indépendante dans les grandes écoles, les internats situés en ville, les grandes zones peuplées, où vous pouvez attirer des travailleurs professionnels et expérimentés et utiliser des fonds supplémentaires provenant des parents et des sponsors. Mais qu'en est-il des petites écoles, où les coûts d'entretien d'un élève sont élevés et sans prise en compte dans le tableau des effectifs ? Là où le directeur travaille souvent seul, sans adjoint, et sur ses épaules se trouvent non seulement la formation, l'éducation, mais aussi toutes les questions économiques. La comptabilité centralisée n'interfère pas avec l'indépendance financière des écoles, la collecte de fonds supplémentaires et leur utilisation. Dans le même temps travail compétent La Banque centrale permet au directeur de l'école d'accorder plus d'attention à la raison principale pour laquelle l'école existe : l'éducation et l'éducation des enfants. Et la transition vers des services comptables indépendants est souvent une mesure nécessaire, car la charge sur le budget municipal diminue parallèlement à la réduction de la comptabilité centralisée, augmentant ainsi les coûts du processus éducatif. Dans tous les cas, les directeurs des établissements d'enseignement devraient avoir la possibilité de choisir : se lancer seuls ou recourir aux services de la Banque centrale. Lyubov PAVLOVA, directeur de l'école Ermolinskaya, district de Novgorod, région de Novgorod : Ils l'ont reçu de manière ambiguë... Lorsque j’ai commencé à travailler à l’école en 1982, le district disposait d’un service comptable centralisé. Les directeurs d'école se présentaient au service comptable, recevaient leurs salaires et reversaient eux-mêmes ces salaires à leurs employés. Ensuite, il y avait les conseils de village, et les fonds qui centralisaient la comptabilité envoyés aux écoles pour les travaux de réparation et l'achat d'aides visuelles arrivaient à l'administration des conseils de village. Il arrivait que les écoles aient des fonds inutilisés. Comme beaucoup s’en souviennent, c’était une époque de pénurie et il était difficile d’obtenir des matériaux de construction, de la peinture, du mobilier et des équipements pour les écoles. Ainsi, il s'est avéré que les fonds alloués conformément au budget restaient parfois inutilisés. Mais cet argent, ainsi que les fonds économisés par l'école sur les coûts de l'eau, de l'électricité ou des réparations, sont restés dans les conseils de village et les services financiers des districts - les écoles ne l'ont pas reçu. La première loi sur l'éducation a donné aux directeurs le droit de quitter économies au sein de l’école. Ce fut le premier pas vers l'indépendance financière des établissements d'enseignement. Je me souviens à quel point nos professeurs étaient heureux lorsqu'en 1991, grâce aux fonds économisés, nous sommes allés avec tout le personnel enseignant à Saint-Pétersbourg et avons visité jardin botanique, est allé au spectacle « Ballet on Ice ». Je vous rappelle le bon vieux temps, car aujourd'hui, avec le passage progressif à l'autonomie, les directeurs d'école perçoivent cela de manière ambiguë. Mais nous devons réaliser que nous avons la possibilité de dépenser l’argent que nous gagnons nous-mêmes pour répondre aux besoins de l’école. L'indépendance donne une certaine liberté, et il n'y a pas de liberté sans responsabilité. Le moment est donc venu où chaque directeur d’école doit passer du simple leader au gestionnaire du système éducatif. |

| Lire: |

|---|

Populaire:

Nouveau

- La lettre th est imprimée. « Y » n'est pas « et » est court ! À propos de l'importance de la normalisation Unicode. Sons voisés et voisés

- Résumé des cours d'alphabétisation Son, lettre

- La lettre th est imprimée. « Y » n'est pas « et » est court ! À propos de l'importance de la normalisation Unicode. Master class sur la création de lettres douces à partir de tissu

- Présentation "Écriture des nombres" pour un cours de mathématiques (1re année) sur le sujet

- Comment résoudre des anagrammes avec des nombres dans la maison

- Histoire et renaissance du sanctuaire

- Saints orthodoxes : liste par année de vie Les premiers saints du christianisme

- Qu'est-ce que l'Église orthodoxe ukrainienne du Patriarcat de Kiev ?

- Évangiles de la Passion 12 Évangiles de la Sainte Passion du Christ lus

- Des vaisseaux spatiaux extraterrestres géants volent vers la Terre : la naissance d'un mythe