بخشهای سایت

انتخاب سردبیر:

- تعیین نخ مشترک پارچه

- توصیه هایی برای خرید توپ بولینگ خود

- سالاد لایه ای گوجه فرنگی و خیار

- کرم مخصوص پوست مختلط

- خامه خامه و خامه ترش

- چند نکته ساده در مورد چگونگی به حداقل رساندن بازی

- پروژه "روش خانگی برای پوست کندن شاه توت"

- چگونه می توان با تلسکوپ آماتوری سیاره مریخ را رصد کرد

- فارغ التحصیل چه امتیازاتی کسب می کند و چگونه می توان آنها را شمرد

- مقدار کالری پنیر ، ترکیب ، bju ، خواص مفید و موارد منع مصرف

تبلیغات

| پرداخت های آلودگی شرایط پرداخت. نمونه ای از محاسبه پیش پرداخت. پرداخت هزینه آلودگی محیط زیست از سازمانهای تخصصی |

|

حفاظت از محیط زیست محیط طبیعی تحت حمایت قانون شماره 7-FZ از 10 ژانویه 2002 "در مورد حفاظت محیط و شماره 96-ФЗ مورخ 4 مه 1999 "در مورد حفاظت از هوای جوی". جبران خسارت به محیط طبیعی توسط دستورالعمل فدرال Rostekhnadzor تنظیم می شود: - شماره 459 23 مه 2006 ، که فرم محاسبه هزینه های تأثیر منفی بر محیط زیست ، تکمیل و ارسال آن را تصویب کرده است. - شماره 557 از 06.08.2006 ، که شرایط پرداخت برای تأثیر بر محیط زیست را تعیین کرده است. چه کسی پرداخت خواهد کرد؟هزینه آلودگی محیط زیست توسط بنگاه ها ، سازمان ها ، م institutionsسسات ، اشخاص حقوقی و اشخاصی که به هر نوع فعالیت مرتبط با استفاده از منابع طبیعی مشغول هستند ، انتقال می یابد. هزینه های آلاینده ها و دفع مواد زائد هزینه های اجباری است. حداکثر محدودیت ها توسط نهادهای ارضی برای نظارت بر محیط زیست فدراسیون روسیه تعیین می شود. پرداخت برای پرداخت برای: - انتشار از منابع مختلف ، آلاینده ها ؛ - دفع زباله - تخلیه ، مواد موجود در اجسام آب; - اثرات مضر محیط زیست. میزان پرداخت ها به میزان زباله و میزان انتشار (تخلیه) آلاینده ها بستگی دارد. استانداردهای اساسی و نرخ های پرداخت به صورت محلی تعیین می شوند. محدودیت ها و محدودیت های بیش از حدبرای هر نوع زباله دو نوع هزینه ضربه وجود دارد: - برای تخلیه و انتشار ، دفع زباله ها ، آلاینده ها ، در محدوده استانداردها ؛ - برای تخلیه و انتشار محدود ، دفع زباله. برای بیش از حد تعیین شده ، 5 برابر مبلغی پرداخت می شود. در صورت عدم مجوز برای محدودیت ها ، ضریب 5 برابر نرخ پایه پرداخت به حجم واقعی آلاینده ها اعمال می شود. منابع مالی پرداخت ها هزینه و سود است: - مقادیر ، در محدوده استانداردها ، به هزینه تولید ارجاع می شود. - مبالغ بیش از حد استاندارد و محدودیت ها به کاهش سود باقی مانده در اختیار سازمان نسبت داده می شود. استانداردهای پرداختنرخ پرداخت آلاینده ها با مصوبه N 344 دولت در 12 ژوئن 2003 تعیین شده است. پرداخت کنندگان هزینه مطابق با دستور Rostekhnadzor شماره 867 از 24 نوامبر 2005 ثبت شده اند. پس از سه ماهه گزارش ، آنها موظفند تا 20 ام ، محاسبات را به ارگانهای سرزمین Rostekhnadzor (دستور "در تعیین مهلت پرداخت هزینه برای تأثیر منفی بر محیط زیست" مورخ 2006/08/6 شماره 557) ارائه دهند. پرداخت کننده محاسبه را به تنهایی پر می کند. ضرایب استاندارد ضمیمه N 2 قطعنامه N 344 سالانه ایجاد می شود. روش تکمیل تسویه حساب با دستور شماره 204 مورخ 04/05/2007 توسط سرویس فدرال نظارت بر محیط زیست تأیید شد. اسناد "زباله"این پرداخت از اجرای اقدامات حفاظت از منابع طبیعی و محیط زیست مستثنی نیست. استفاده کنندگان از طبیعت به طور کامل موظفند آسیب های وارد شده به سلامتی شهروندان و اموال آنها ، محیط طبیعی و اقتصاد ملی را جبران کنند. اگر قراردادی برای حذف زباله های خانگی و قرار دادن آنها در مکان های دفن یا تخریب منعقد شود ، هزینه آن صفر خواهد بود. از آنجا که روش محاسبه پرداخت امکان کاهش توده زباله توسط اندازه را دارد: - زباله های استفاده شده (دفع) یا خنثی شده ؛ - زباله منتقل شده به مالکیت اشخاص دیگر ؛ - زباله هایی که برای دفع به سازمانهای دیگر داده شده است. علاوه بر قرارداد ، این سازمان همچنین باید: - اقدامات پذیرش و تحویل کارهای جمع آوری زباله ؛ - کوپن برای دریافت زباله از محل دفن زباله دفع نهایی ؛ - کپی مجوز دفن زباله و حامل. کثیف؟ گزارش دادن!گزارش ، روش پر کردن فرم ها و ارسال آنها با دستور شماره 204 Rostekhnadzor مورخ 5 آوریل 2007 "در مورد تصویب فرم محاسبه هزینه ها برای اثرات منفی زیست محیطی و روش تکمیل و ارسال فرم" به تصویب رسیده است برای محاسبه هزینه ها برای تأثیر منفی بر محیط زیست ". برای مشاغل کوچک ، روش گزارش دهی ساده ای تأسیس شده است که با دستور شماره 30 وزارت منابع طبیعی فدراسیون روسیه به تاریخ 16 فوریه 2010 تأیید شده است. آنها هر سال یک گزارش ارائه می دهند تا 15 ژانویه سال پس از گزارش دوره به بدن ارضی Rosprirodnadzor. چه اتفاقی می افتد اگر ...این هزینه مالیات نیست و بابت تأخیر در پرداخت آن ، پرداخت کنندگان نمی توانند مالیاتی را مسئول بدانند. با این حال ، اگر شواهدی وجود دارد ، می توان آنها را به مسئولیت اداری - جریمه نقدی: - برای افراد - از 3000 روبل تا 6000 روبل ؛ - برای اشخاص حقوقی - از 50،000 روبل تا 100،000 روبل. بنابراین ، هزینه آلودگی محیط زیست باید حتی توسط آن سازمان ها و کارآفرینان فردی پرداخت شود که فقط دفتر کار دارند و فقط زباله های خانگی را از زباله تولید می کنند. علی رغم مبلغ ناچیز هزینه برای سازمانهای اداری ، بدون هیچ زحمتی در پرداخت آن و این همه نوار قرمز با زباله ناخوشایند است. بنابراین ، همه سازمان ها برای ثبت نام در Rosprirodnadzor عجله ندارند. آیا شما هزینه های آلودگی را پرداخت می کنید؟ نظر شما در مورد این پرداخت که در قانون مالیات لحاظ نشده است؟ لطفا در نظرات به اشتراک بگذارید!

چه مالیاتی زیست محیطی دارند؟در ارتباط با استفاده از اشیا certain خاص طبیعت ، پرداخت هزینه مالیات ضروری می شود. بیایید جزئیات بیشتری را در چه شرایطی اتفاق می افتد بررسی کنیم.

روش پرداخت مالیات برای اثرات زیست محیطیمسئولیت انتقال وجوه به بودجه دولت به عهده رهبری سازمانهایی است که در زمینه مدیریت محیط زیست فعالیت می کنند. و همچنین مالیات زیست محیطی در سال 2016 توسط شرکت هایی پرداخت می شود که تجهیزات مضر برای محیط زیست را اجاره می کنند. محاسبه مبلغ پولی مالیات محیط زیست در سال 2016 توسط مدیریت به طور مستقل انجام می شود ، بر اساس:

چه کسی جمع آوری زباله را پرداخت می کند؟گاهی اوقات حتی در افرادی که از آنها استفاده می کنند ، الزام انتقال پول برای زباله در روسیه وجود دارد. و همچنین ثبت اظهارنامه مالیاتی. قانون کلی این است که هزینه زباله هنگام دفع زباله های مصرف و تولید شارژ می شود. دفع فقط قرار دادن زباله در سطل های زباله نیست. نکته دیگر این است که اگر یک کارآفرین فعالیتی را انجام می دهد ، و او با یک شرکت ویژه جمع آوری زباله (که کار می کند) توافق می کند. پرداخت مالیات سپس با توجه به شرایط قرارداد تعیین می شود. به عنوان مثال ، اگر طبق قرارداد ، مالكیت پسماندها متعلق به شركت باشد ، در این صورت هزینه محیط زیست اجباری می شود. قوانین کلی برای پرداخت هزینه های زیست محیطی

مالیات زیست محیطی در روسیه فقط در سال 2015 با قانون "در مورد اصلاحات قانون فدرال" در مورد زباله های تولید و مصرف "رسماً وضع شد. پرداخت کنندگان این هزینه ، که در ماده 24.5 قانون فدرال 24 ژوئن 1998 N 89-FZ پیش بینی شده است ، سازمان ها و شرکت هایی هستند که کالاها را به همراه بسته بندی وارد یا تولید می کنند که پس از از بین رفتن خصوصیات مصرف کننده دفع می شود. اما مالیات زیست محیطی در سال 2016 فقط درصورت پرداخت تعهدات بازیافت توسط این شرکت پرداخت می شود. لیست کالاها و سایر مواردی که پس از از بین رفتن املاک مصرف کننده در روسیه در معرض دفع قرار دارند ، در دستورالعمل دولت فدراسیون روسیه به تاریخ 24.09.2015 با شماره 1886-r نشان داده شده است. ضرایب محاسبه شده برای هر نوع محصول و بسته بندی به شما کمک می کند دریابید که آیا یک کارآفرین خاص باید هزینه پرداخت کند. این نرخ ها را می توان در مصوبه دولت فدراسیون روسیه در تاریخ 09.04.2016 N 284 یافت . بنابراین ، یادآوری چند قانون مهم است.

فرض بر این است که واردکنندگان و تولیدکنندگان خود در مورد انطباق با استانداردها یا انحراف از آنها گزارش خواهند داد. اما تاکنون هیچ فرم واحدی وجود ندارد که بتوان با آن این کار را انجام داد. نحوه محاسبه مالیات برای افرادی که درگیر بازیافت نیستند؟مبلغ کل مالیات محیط زیست در سال 2016 به طور جداگانه برای انواع کالاهایی که نیاز به دفع دارند محاسبه می شود. فرمول به شرح زیر خواهد بود:

گاهی اوقات جرم محصول نهایی در فرمول جایگزین می شود و گاهی تعداد واحدهایی که برای آنها بازیافت لازم است. استانداردهای بازیافت ، همراه با نرخ مالیات محیط زیست ، به شما کمک می کند تا بفهمید از کدام شاخص باید برای نوع خاصی از محصول استفاده شود. زمان بندی و گزارش گیریطبق قانون فعلی ، مالیات محیط زیست در سال 2016 تا 20 ماه پس از دوره گزارش منتقل می شود. و دوره گزارش خود سه ماهه تقویم است. همانطور که در بالا ذکر شد ، این سازمان بسته به میزان آلودگی ناشی از اجرای فعالیتها ، کلیه محاسبات را همراه با نرخها به طور مستقل انجام می دهد. اظهارنامه تسویه برای چنین پرداختهایی شامل چندین بخش است:

فقط بخشهایی که واقعاً مورد نیاز سازمان هستند باید در محاسبه پرداخت با نرخها لحاظ شوند. بسته به اینکه چه تأثیر منفی روی محیط بگذارد. به عنوان مثال ، اگر اجسام ساکن نباشد که مواد مضر را در محیط منتشر می کند ، نیازی به ضمیمه و تکمیل بخش اول نیست. روش های مختلفی برای ارائه اظهارنامه مالیاتی همراه با نرخ وجود دارد:

همانطور که قانون مالیات فدراسیون روسیه می گوید ، در فرم الکترونیکی ، اظهارات و محاسبات باید در قالب XML باشد. در صورت الکترونیکی ، اگر هزینه کمتر از 50 هزار روبل باشد ، اعلامیه ارسال نمی شود. در غیر این صورت ، این شرط اجباری است. گزارش را از کجا ارائه دهید ، پول را انتقال دهید؟در حال حاضر ، طبق قانون فعلی ، درآمد حاصل از بودجه برای تأثیر منفی محیط تنها توسط ادارات ارضی قابل قبول است. خدمات فدرال در زمینه نظارت در زمینه مدیریت طبیعت. به طور خلاصه ، چنین سازمانی Rosprirodnadzor نامیده می شود. او تعیین می کند که چه کسی حق الزحمه را پرداخت می کند. گزارش به چنین ارگانهای ارضی فقط به صورت مهر و موم شده ، بخیه زده و شماره گذاری شده ارسال می شود. این سند به آدرسی که در آن شی pollution ثابت آلودگی واقع شده است و همچنین در آنجا ثبت دولتی شی mobile همراه ارسال می شود. محاسبه جداگانه پرداخت برای هر منبع آلودگی ارائه می شود ، حتی اگر چندین منبع وجود داشته باشد. اگر چندین اشیا of آلودگی در قلمرو یک شی object کار کنند ، پرداخت برای آنها در قالب یک محاسبه منعکس می شود. اما برگ برای هر یک از مسسات شهرداری به طور جداگانه پر می شود. پرداخت های زیست محیطی از چه زمانی منتقل می شود؟پرداختهای زیست محیطی باید از لحظه لازم الاجرا شدن مصوبه شماره 344 دولت به بودجه واریز شوند. این زمان از 30 ژوئن 2003 محاسبه می شود. از آن زمان به بعد ، آن دسته از شرکت هایی که قبلاً کار می کردند ، اما هزینه های زیست محیطی را لیست نکردند ، باید مالیات پرداخت کنند. اگر شرکتی بعداً تشکیل شود ، پس از لحظه شروع فعالیت خود هزینه پرداخت می کند. برخی از ویژگی های محاسبهبرای هر آلاینده و زباله ، پرداخت به طور جداگانه ثبت می شود. این مورد همچنین در مورد هر نوع سوختی که اجسام متحرک روی آن کار می کنند اعمال می شود. هنگام محاسبه پرداخت برای انتشارات زیست محیطی ، عوامل مختلفی باید در نظر گرفته شود:

همچنین میزان انتشار باید به طور همزمان چندین شاخص را تعیین کند:

سرانجام ، وقتی اتهامات زباله در نظر گرفته شد ، به موارد زیر اعتماد کنید:

ضریب تورم را می توان به تمام طرح های فوق اضافه کرد. این در بودجه های فدرال برای سال تقویمی بعدی تاسیس شده است. محاسبه هزینه ها و اسناد مربوطهاسناد نظارتی که در حال اجرا هستند بسته اضافی اسناد را برای گزارش فعلی ارائه نمی دهند. اما ارگان های سرزمینی می توانند الزامات خود را برای تهیه مقالات اضافی مطرح کنند.

این اطلاعات خصوصاً در مورد پرداخت کنندگان کلان اهمیت زیادی دارد. بعضی اوقات فقط یک گواهی از فعالیت تولیدی شرکت کافی است. هر ارگان ارضی قوانین همکاری خاص خود را دارد. بهتر است پیش از این با مراجعه به دفتر مناسب از این موضوع مطلع شوید. تجارت کوچک و متوسط. چگونه هزینه پسماند را پرداخت می کنند؟طبق این قانون ، نمایندگان و مشاغل متوسط \u200b\u200bنیز باید گزارشی در مورد استفاده از کالاها و زباله تهیه کنند. و سپس ، مطابق با مقررات فعلی ، دفع را انجام دهید. گزارش ها تا 15 ژانویه سال پس از دوره گزارش به نمایندگان ارگان های سرزمینی Rosprirodnadzor ارسال می شود. در عین حال ، گزارش باید نه تنها با قرارداد با سازمان های شخص ثالث ، بلکه با مجوزهای این سازمان ها نیز تأیید شود. در غیر این صورت ، تمام اسناد به سادگی فاقد اعتبار می شوند. در صورت عدم وجود هیچ گونه سند یا تأیید ، ضریب ضرب تا 0.5 واحد بر مالیات اعمال می شود. آیا ادارات نیاز به پرداخت هزینه پسماند دارند؟ممکن است به نظر برسد که فعالیت های دفاتر هیچ ارتباطی با این موضوع ندارد ، زیرا فعالیت های آنها بر محیط زیست تأثیر نمی گذارد. اما این مورد نیست. روسپریرودنادزور انتظار دارد که هزینه ها از هر سازمان و بنگاه اقتصادی تأمین شود. این امر در مورد افرادی که با اصطلاحاً مشاغل اداری مرتبط هستند نیز صدق می کند. به هر حال ، زباله های مصرفی همیشه تولید می شوند ، از جمله لامپ های رشته ای یا فلورسنت خراب ، زباله ، کارتریج از تجهیزات اداری و غیره. اما باید در نظر داشت که هزینه محیط زیست باید توسط شخصی که پسماند را در اختیار دارد پرداخت شود. و در اینجا همه چیز دوباره با نحوه انعقاد قرارداد با سازمانی که زباله ها را خارج می کند تعیین می شود. اگر متعلق به سازمان باشد ، مالیات را پرداخت می کند. در غیر اینصورت ، کسانی که به صادرات مشغول هستند باید هزینه کنند. درباره پرداخت هزینه های آلودگی هوا از اتومبیل ها

بخش 2 در گزارش توسط سازمانهایی پر می شود که منابع آلودگی متحرک دارند. فرقی نمی کند مالکیت داشته باشند یا اجاره ای. برای وسایل نقلیه محدودیت انتشار خاصی وجود ندارد. اما استانداردهای فنی برای انتشار آلاینده ها در جو وجود دارد. در طول معاینه فنی ، متخصصان بررسی می کنند که این یا آن وسیله نقلیه چگونه شرایط تعیین شده را برآورده می کند. اگر وسیله نقلیه مواد مضر بیشتری از آنچه در مقررات فعلی مشخص شده است ، استفاده از آن ممنوع است. یا این ممنوعیت اعمال می شود تا زمانی که تخلفات برطرف شود. انبوه انتشار آلاینده ها ، استانداردهای پرداخت را تعیین نمی کند. عامل تعیین کننده در اینجا نوع سوخت مصرفی ، نوع آن است. استانداردها باید در مقدار سوختی که در واقع مصرف شده ضرب شود. اسناد حسابداری اولیه به شما کمک می کند تا به طور دقیق میزان سوخت در یک مورد خاص را محاسبه کنید. در واحدهای حجمی ، سوخت توسط کسانی حساب می شود که بارنامه ها را نگه می دارند. اما برای یک تن سوخت ، استانداردهای اساسی پرداخت به طور جداگانه تعیین شده است. لیتر برای کسانی که به محاسبات دقیق علاقه مند هستند ، به تن تبدیل می شود. برای این کار ، حجم مواد را در تراکم ضرب کنید. هشدارها به مدیران و حسابداراناگر بنگاه اقتصادی زباله های 1-4 کلاس خطر ایجاد کند ، باید گذرنامه ها برای هر یک از آنها وجود داشته باشد. این همچنین در مورد زباله های طبقه بندی نشده مربوط به محل های خانه... در غیر این صورت ، سازمان به دلیل عدم رعایت شرایط محیطی با جریمه روبرو می شود. اندازه جریمه به 100 هزار روبل می رسد. هزینه های مادی در حد مجاز - این بخشی است که در آن پرداخت های زیست محیطی برای محاسبه صحیح مالیات بر درآمد لحاظ می شود. اما هنگام محاسبه مالیات ، انتشاراتی که فراتر از حد استاندارد هستند نباید در نظر گرفته شوند. برای یک مالیات واحد در سیستم مالیات ساده ، قوانین مشابهی اعمال می شود. میزان پرداخت برای تأثیر منفی بر محیط می تواند پایه مالیات را کاهش دهد. می توان گفت که پرداخت های زیست محیطی همان هزینه های عادی مالیاتی است که باید در گزارش منعکس شود. اما هنگام محاسبه مالیات ، فقط درصورت پرداخت هزینه های حداکثر تخلیه و محدودیت های مجاز ، آنها درج می شوند. هر چیز دیگری هزینه های دیگری است که به راحتی برای مالیات در نظر گرفته نمی شود. اگر شرکت وسیله نقلیه را اداره کند اما هزینه آن را پرداخت نکند ، مقامات نظارتی می توانند اطلاعات مربوط به پسماند را درخواست کنند. در صورت عدم پاسخ به درخواست ، خطر جریمه جدی وجود دارد. روش محاسبه مالیات زیست محیطی برای انتشار آلاینده ها در بلاروس بسیار ساده شده استمالیات محیط زیست در فدراسیون روسیه در سال 2017-2018: بررسی اجمالی و روش های محاسبه ارسال کارهای خوب شما در پایگاه دانش ساده است. از فرم زیر استفاده کنیددانشجویان ، دانشجویان تحصیلات تکمیلی ، دانشمندان جوان که از دانش استفاده می کنند در کار و کار خود بسیار سپاسگزار شما خواهند بود. ارسال شده در http://www.allbest.ru/ م educationalسسه آموزشی دولتی آموزش عالی حرفه ای "دانشگاه اقتصادی پلخانف روسیه" دانشکده آموزش از راه دور خلاصه نظم و انضباط "اقتصاد محیط زیست" با موضوع "پرداخت هزینه آلودگی محیط زیست" کار تمام شد دانشجوی سال 3 FDO گروه T-502 آلامووا A.B. مسکو ، 2011 انتشار آلودگی طبیعیمعرفی1. پرداخت هزینه آلودگی محیط زیست1.1 عملکرد هزینه های آلودگی 1.2 تجزیه و تحلیل سیستم پرداخت فعلی آلودگی محیط زیست در روسیه و راه های بهبود آن 1.3 توسعه تجارت آلایندگی نتیجه فهرست مراجع معرفیدر سال های اخیر ، ما اغلب کلمه "اکولوژی" را می شنویم و استفاده می کنیم ، اما به سختی می توان تصور کرد که همه چیزهای مشابه را با آن می فهمند. حتی کارشناسان در مورد معنای این مفهوم بحث می کنند. و در حالی که آنها بحث می کنند ، افراد غیر متخصص قبلاً درک کرده اند که حداقل محیط زیست چیست: این به معنای تنفس است هوای پاک، نوشیدن آب تمیز، غذا را بدون نیترات بخورید و در تاریکی ندرخشید. اصطلاح "اکولوژی" (از یونانی "oikos" - خانه ، زیستگاه و "آرم" - علم) در سال 1866 توسط جانورشناس آلمانی ارنست هاکل (Ernst Haeckel) ابداع شد ، وی این اصطلاح را برای نشان دادن "علم عمومی رابطه ارگانیسم ها به محیط زیست ، محیط زیست "، که ما به معنای گسترده ای" شرایط وجودی "را به آنها ارجاع می دهیم. این مفهوم ، در ابتدا باریک ، بعداً گسترش یافت ، برای مدتی گسترش یافت و بوم شناسی به عنوان یکی از علوم زیستی که نه بر روی موجودات زنده ، بلکه بر روی ساختار و عملکرد سیستم های بیولوژیکی - جمعیت ها ، گونه ها ، جوامع - و فعل و انفعالات آنها با یکدیگر مطالعه می شود ، توسعه یافت. و با محیط زیست این تعریف یا تعریف مشابه از اکولوژی را می توان در بسیاری از دائرlopالمعارف ها و کتاب های مرجع مدرن یافت. اما اکنون مفهوم "اکولوژی" فراتر از آنچه ارنست هاکل در آن قرار داده و آنچه در کتابهای مرجع و دائرlopالمعارف ذکر شده است ، فراتر رفته است. اکنون این یک علم مستقل در مورد محیط زیست است (از نظر فعل و انفعالات آن با موجودات زنده و بیش از هر چیز با مردم). این ماده نه تنها توسط زیست شناسی ، بلکه تقریباً توسط تمام علوم زمینی تغذیه می شود - هواشناسی ، هیدرولوژی ، اقیانوس شناسی ، اقلیم شناسی ، جغرافیا ، زمین شناسی با فیزیکی ، ریاضی و روشهای شیمیاییو همچنین جامعه شناسی ، روانشناسی و اقتصاد. چنین گسترش محتوای بوم شناسی و تغییر تأکید در آن به دلیل رشد سریع کمی بشر ، که متوجه خطراتی است که کل کره زمین را تهدید می کند (یک فاجعه هسته ای ، یک اثر احتمالی گلخانه ای و غیره) ، لازم بود ، قبلاً در عمل خود با منابع محدود طبیعی (از جمله انرژی) روبرو شده و از نزدیک شاهد اثرات جانبی مخرب فعالیتهای اقتصادی نامعقول بر محیط زیست بوده است - بلایای زیست محیطی مانند چرنوبیل و دریای آرال. در این راستا ، اکولوژی مدرن تعامل انسان با سیستم های اکولوژیکی ، کل محیط را در راس منافع خود قرار می دهد. طی هزاره های گذشته ، تمدن و فناوری جهش قابل توجهی در پیشرفت خود داشته است. شکل ظاهری سکونتگاه های انسانی تغییر کرده است ، زبان های باستان به فراموشی فرو رفته اند ، ظاهر "Homo sapiens" فراتر از شناخت تغییر کرده است. اما یک چیز در زندگی بشر بدون تغییر مانده است: هر آنچه تمدن قادر است در انبارهای خود جمع کند ، آن را در پشت نرده های بلند پایه های ویژه ذخیره کند ، آن را در قفسه های کابینت های خانگی و یخچال ها فرو کند - همه اینها از محیط گرفته شده است. و کل ریتم زندگی بشر ، چه در دوره های گذشته و چه امروز ، با یک چیز مشخص شد - امکان دسترسی به برخی منابع طبیعی. طی سالهای چنین همزیستی با طبیعت ، ذخایر منابع طبیعی به طور قابل توجهی کاهش یافته است. درست است که طبیعت خود به تأمین یک فرد وابسته ابدی از جمله یک منبع تقریباً تمام نشدنی رسیدگی کرده است. اما طبیعت مانند پول هرگز زیاد نیست. مشخص نیست که همه ساکنان کره زمین در این مورد چه نظری دارند ، اما تأثیر آنها در طبیعت تقریباً در همه جا احساس می شود. بنابراین ، هزینه ای برای آلودگی محیط زیست معرفی شد. 1. پرداخت برای آلودگی محیط زیستتوسعه خودگردانی محلی و همچنین اوضاع بحرانی پدید آمده در تعدادی از مناطق کشور ، علاقه مقامات زیست محیطی را برای معرفی اتهامات آلودگی برانگیخت. در بعضی از مناطق ، حتی در صورت عدم توجیهات و محاسبات لازم ، این هزینه "بدون تردید" بر اساس تصمیمات دستگاه های اجرایی محلی ، که در مواردی با قانون فعلی مغایرت داشت ، معرفی شد. در این وضعیت در سال 1990 به ابتکار کمیته ایالتی اتحاد جماهیر شوروی سابق برای حفاظت از طبیعت ، مقامات محلی در روسیه ، اوکراین و تاجیکستان یک آزمایش اقتصادی برای بهبود مکانیسم اقتصادی مدیریت محیط زیست انجام دادند ، که در روسیه 38 منطقه را تحت پوشش قرار داد. هدف از این آزمایش بهبود وضعیت محیط زیست در مناطقی بود که دارای شرایط اکولوژیکی دشواری هستند رویکردهای روش شناختی برای تعیین روش جمع آوری هزینه های آلودگی ، و همچنین آزمایش روشهای شکل گیری و جهت استفاده از بودجه های حفاظت از محیط زیست در زمینه خودگردانی و تأمین مالی خود از مناطق. نياز به انجام آزمايش به دليل پيچيدگي خاص ، روش نامفهوم براي تعيين ، جمع آوري و استفاده از پرداخت هاي فوق بود. پیشنهاد شد که پرداخت برای: · انتشار آلاینده ها در جو. · تخلیه آلاینده ها در آب · قرار دادن زباله های جامد. برای انتشار (تخلیه) آلاینده ها و دفع زباله ، دو نوع استاندارد پرداخت برای این موارد تعیین شده است: · حجم مجاز انتشار (تخلیه) آلاینده ها و دفع مواد زائد جامد. بیش از حد مجاز (نسبت به محدودیت های تعیین شده) میزان انتشار (تخلیه) آلاینده ها و دفع مواد زائد جامد. در طول آزمایش ، برنامه ریزی شده بود که کارهای زیر را حل کند: · شناسایی مشکلات موجود در راه معرفی مدیریت طبیعت پولی ؛ · برای روشن کردن روشهای روش شناختی تعیین مقدار و روش جمع آوری پرداخت برای آلودگی محیط زیست ؛ · آزمایش عملی و شکل گیری و جهت استفاده از صندوق های حفاظت از طبیعت در شرایط خودگردانی و تأمین مالی خود از مناطق. در طول آزمایش ، روشهای مختلف روش شناختی برای تعیین هزینه آلودگی محیط زیست استفاده شد. طبق روش اول ، نرخ پرداخت بر اساس خسارت اقتصادی ناشی از آلودگی محیط زیست محاسبه شد. در مورد دوم - بر اساس هزینه های مورد نیاز برای دستیابی به اهداف زیست محیطی خاص. گزینه سوم برای محاسبه استانداردهای پرداختی برای آلودگی ، به ویژه برای تخلیه مواد آلوده به آب ، بر اساس تعیین تعرفه بسته به مقدار آب شیرین مورد نیاز برای رقیق سازی فاضلاب به کیفیت استاندارد است. شاخص کلی کیفیت آبزیان ، منعکس کننده تعدد رقت پساب ها به نیازهای مورد نیاز است. به عنوان مثال ، در منطقه لنینگراد ، این شاخص ، محاسبه شده برای مجتمع نظامی - صنعتی 40.4 متر مکعب بود. بنابراین ، پیشنهاد شد که برای پتانسیل جذب محیط زیست پرداختی انجام شود. دو روش اول بیشترین توجه را دارند. روش سوم به دلیل محدودیت منابع طبیعی (آب) و اجرای غیرواقعی آن در عمل (بعنوان مثال برای هوا) بیشتر مورد توجه قرار نمی گیرد. 1.1 توابع شارژ آلودگی

لازم به ذکر است که جمع آوری هزینه های آلودگی تعدادی از توابع اقتصادی را انجام می دهد: تحریک ، انباشت ، توزیع و کنترل. به طور خاص ، این شرکت ها را برای کاهش انتشارهای مضر تحریک می کند ، مکانیزمی برای دستیابی به شاخص های طراحی ، و همچنین سطح مدرن فن آوری (کار بر روی بهترین فن آوری) را فراهم می کند ، که به طور کلی با هدف اطمینان از تحول ساختاری اقتصاد است. بنابراین ، شرکت های آلاینده یک گزینه دیگر دارند: ادامه آلودگی ، که با پرداخت های قابل توجهی بر وضعیت اقتصادی آنها همراه است ، یا برعکس ، کانال برای تمدید تولید محیط زیست ، صرفه جویی در منابع ، که منجر به یک محیط سالم تر و کاهش شدت ماهیت درآمد ملی. علاوه بر این ، در نتیجه پرداخت برای استفاده از منابع طبیعی ، منبع پایدار تأمین مالی فعالیت های زیست محیطی در قالب وجوه زیست محیطی شکل می گیرد. این آزمایش نشان داد که پرداخت های ایجاد شده بر اساس خسارت بسیار زیاد بوده و تحت سیستم مالیاتی موجود در آن زمان ، شرکت ها نمی توانند این بار غیر قابل تحمل را تحمل کنند. در عین حال ، این آزمایش تأثیر و کارایی روشهای اقتصادی را در حل مسائل زیست محیطی نشان داده است. معرفی پرداخت های مربوط به آلودگی محیط زیست ، ر theسای شرکت ها را مجبور به یافتن ذخایر برای خرید و راه اندازی تصفیه خانه های گاز پسماند ، تأسیسات تصفیه و سایر تجهیزات زیست محیطی می کند ، بر شرکت هایی که حجم علمی و علمی توسعه یافته و مورد تأیید را تأیید نکرده اند ، تأثیر محرک داشته است. استانداردهای فنی برای حداکثر میزان انتشار (MPE) و حداکثر تخلیه مجاز (MPD). تحت تأثیر این آزمایش ، شرکت ها به طور فعال کارهایی را برای شفاف سازی مواد موجودی منابع آلودگی محیط زیست ، توسعه و تأیید استانداردهای MPE و MPD انجام دادند. به عنوان یک نتیجه از معرفی این پرداخت ها و اجرای اقدامات زیست محیطی مربوط ، کاهش در کل انتشار (تخلیه) آلاینده ها به محیط زیست وجود دارد. معرفی این پرداخت ها همچنین به افزایش قابل توجهی در بودجه اختصاص یافته توسط شرکت ها برای اجرای اقدامات حفاظت از محیط زیست کمک کرد. علیرغم تفاوت رویکردهای روش شناختی در تعیین میزان پرداخت ، نتیجه مثبت آزمایش را می توان کسب تجربه عملی توسط مقامات زیست محیطی در استفاده از روشهای اقتصادی برای تنظیم مدیریت طبیعت ، تقویت نقش آنها در مدیریت کیفیت محیط دانست. برخی از مقامات زیست محیطی با موفقیت سیستمی را برای انعقاد قرارداد با بنگاه های اقتصادی به کار بردند که توده های مجاز انتشار (تخلیه) آلاینده ها ، استانداردهای هزینه های آلودگی و روش دریافت پول را تعیین می کند. در همان زمان ، مقامات محلی محیط زیست با مخالفت بسیاری از وزارتخانه ها و ادارات ، عدم تمایل شرکت های تابعه خود برای شرکت در این آزمایش روبرو شدند ، که نمونه ای از آن برای شرکت های مجتمع سوخت و انرژی ، صنایع پتروشیمی ، جنگلداری و نجاری و غیره بود. آزمایش با تجهیزات کافی شرکتها و مقامات محیط زیست با تجهیزات کنترل و اندازه گیری و وسایل مشاهده ، نقص اشکال موجود حسابداری و گزارش آماری... عدم آمادگی سازمانی اکثر بنگاه های اقتصادی برای انتقال به روش های جدید مدیریتی مشخص شد ؛ در بسیاری از بنگاه ها خدمات و متخصصان مربوطه برای حفاظت از محیط زیست وجود نداشت. این آزمایش امکان ایجاد تنش اجتماعی در تعدادی از مناطق دارای وضعیت اکولوژیکی دشوار را فراهم کرد تا بتواند منافع مادی و مسئولیت مجامع کارگری را در اجرای اقدامات حفاظت از محیط زیست تقویت کند. مقدمه ای بودن این پرداخت ها امکان تحرک اندوخته های داخلی شرکت ها برای کاهش آلودگی را فراهم کرد. تخمین زده می شود که تنها با آوردن تجهیزات حفاظت از محیط زیست به شرایط کار عادی و بهبود فرهنگ تولید می تواند میزان انتشار آلاینده ها را 20-25٪ کاهش دهد. بر اساس تجزیه و تحلیل و تعمیم نتایج آزمایش ، تصویب رویکردهای روش شناختی ، استانداردهای یکپارچه برای اتهامات آلودگی و روش جمع آوری هزینه ها ایجاد شده است که می تواند به طور مشروط به مرحله دوم معرفی مدیریت زیست محیطی پرداخت شده در روسیه نسبت داده شود. در طول تهیه اسناد قانونی جدید ، اصولی وضع شد که بر اساس آنها هزینه های آلودگی باید: · تحریک بنگاه اقتصادی در اجرای اقدامات حفاظت از محیط زیست و بهبود وضعیت اکولوژیکی در منطقه ای که واقع شده است. · برای هر عنصر آلودگی هزینه پرداخت کنید. · ناهمگنی زیست محیطی منطقه را در نظر بگیرید. این اصول در مصوبه شورای وزیران RSFSR مورخ 9 ژانویه 1991 شماره 13 "در مورد تصویب استانداردهای پرداختی برای انتشار آلاینده ها به محیط زیست و روش استفاده از آنها برای سال 1991" منعکس شده است که روش تعیین استانداردهای پرداختی برای آلودگی در سرتاسر روسیه را منعکس می کند. ویژگی متمایز این سند این است که برای پاسخگویی به تأثیر عامل محیطی ضرایب وضعیت اکولوژیکی و اهمیت اکولوژیکی هوا و خاک جوی سرزمین ها ، و همچنین اجسام آب در حوضه رودخانه های اصلی ، در سطح پرداخت معرفی شدند. ویژگی اصلی این مرحله این بود که نرخ پرداخت به عنوان بخشی از ارزش خسارت اقتصادی ویژه سالانه در نظر گرفته شد ، که هزینه های جلوگیری از تأثیر انتشار آلاینده ها بر گیرنده ها و دستیابی به سطح مجاز آنها را جبران می کند. برای اینکه سازوکار اقتصادی برای جمع آوری هزینه های آلودگی از انعطاف کافی برخوردار باشد ، پیش بینی شده بود که مبلغ پرداختی به مبالغی که توسط شرکت برای حفاظت از محیط زیست هزینه شده است ، پرداخت شود. این روش به مقامات محیط زیست اجازه می دهد تا تخصیص بودجه توسط بنگاه های اقتصادی را برای اهداف زیست محیطی تحریک كنند. اصلی ترین مشکل در معرفی این پرداخت ها به صورت عملی ، عدم آمادگی مکانیسم اقتصادی فعلی آن زمان برای مدیریت اقتصاد بود. بنابراین ، به عنوان مثال ، منبع پرداخت برای آلودگی - سود - تا زمان آزمایش قبلاً بین بنگاه اقتصادی ، وزارتخانه و بودجه دولت توزیع شده بود. بنابراین ، بدون تغییر در جریان های نقدی مالی و تعیین محدودیت در میزان کسر از سود ، امکان عملی کردن آنها وجود نداشت. 1.2 تجزیه و تحلیل سیستم پرداخت فعلی برای آلودگی محیط زیست در روسیه و روش های بهبود آن

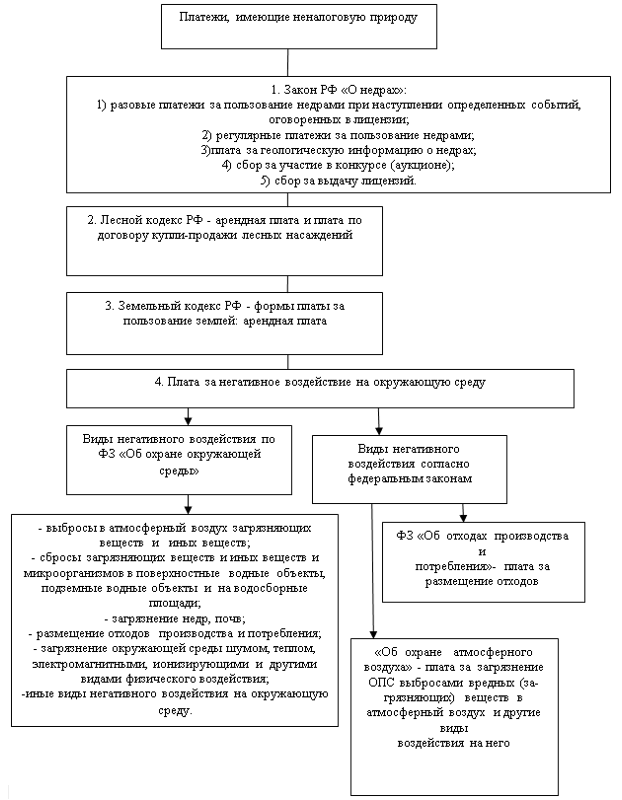

پس از انجام یک آزمایش اقتصادی در روسیه مطابق با مصوبه شورای وزیران RSFSR به تاریخ 9 ژانویه 1991 ، شماره 13 ، پرداخت هزینه های آلودگی محیط زیست در همه جا انجام شد. هزینه برای: · تخلیه آلاینده ها در بدن آب یا روی زمین ، از جمله مواردی که توسط شرکت ها و سازمان ها از طریق سیستم های فاضلاب عمومی انجام می شود. · دفع زباله. استانداردهای اساسی پرداخت برای حداکثر میزان انتشار (تخلیه ، دفع زباله) آلاینده ها در محیط و بیش از حد مجاز آنها تعیین شده است. با توجه به میزان خطر آن برای محیط زیست و سلامت انسان ، استانداردهای پرداخت مشخص شده برای هر ماده تشکیل دهنده آلاینده (زباله) تعیین شد. طبق استانداردهای موقت مصوب ، پرداخت مشخص شده از سود باقیمانده در اختیار شرکت ها جمع آوری و به صندوق های حفاظت از طبیعت که برای اهداف حفاظت از طبیعت استفاده می شود ، ارسال می شود. در صورت لزوم ، میزان پرداخت ها با در نظر گرفتن شرایط محیطی ، شرایط اقتصادی شرکت و همچنین توسعه بودجه برای اجرای اقدامات حفاظت از محیط زیست و اعتبار آنها در مقابل پرداخت ها ، به سمت پایین تنظیم شد. با در نظر گرفتن تجربه انباشته جمع آوری پرداخت ها ، دولت فدراسیون روسیه فرمانی از 28 اوت 1992 شماره 632 "در مورد تصویب روش تعیین پرداخت و آن را صادر کرد" اندازه های محدود برای آلودگی محیط زیست ، دفع مواد زائد و سایر انواع تأثیرات. "طبق این روش ، روش کلی تعیین هزینه ها به همان صورت باقی مانده است ، اما برخی از تغییرات در روش تعیین و جمع آوری آنها اعمال شده است. در حال حاضر ، استانداردهای اساسی پرداخت برای انتشار آلاینده ها به جو از منابع ساکن و متحرک 217 ماده تشکیل دهنده آلودگی ، برای تخلیه آلاینده ها به بدن و سطح آب - 198 ماده تشکیل دهنده آلودگی را پوشش می دهد. با این حال ، همانطور که تجربه جهانی و اقدامات داخلی نشان می دهد ، ایجاد هزینه برای چنین پوشش بیش از حد دقیق مواد کاملاً موجه نیست. علاوه بر این ، به اندازه کافی وجود ندارد روشهای موثر و کنترل قابل اعتماد برای انتشار مواد تشکیل دهنده جداگانه. از نظر ما ، توصیه می شود مقدار مواد آلاینده آلایندگی را که برای آنها هزینه تعیین می شود ، به 20-30 کاهش دهید. از میان موادی که از نظر انتشار در جو ، مهمترین هستند ، می توان ذرات گرد و غبار ، NO x را در نظر گرفت. ، SO 2 ، CO (CO 2) و برخی دیگر. از طرف دیگر ، چنین ترکیبات آلودگی وجود دارد ، به عنوان مثال ، جیوه ، فلزات سنگین و غیره ، مجوز انتشار آنها ، به دلیل سمیت زیاد آنها ، طبق معمول در خارج از کشور صادر نمی شود. نرخ های اصلی پرداخت برای انتشار (تخلیه) آلاینده های خاص به عنوان محصول خسارت اقتصادی خاص ناشی از انتشار (تخلیه) آلاینده ها در محدوده استانداردهای مجاز یا محدودیت ها توسط شاخص های خطر نسبی یک آلاینده خاص تعریف می شود ماده مضر برای محیط زیست و فاکتورهای نمایه سازی هزینه استانداردهای اساسی پرداخت برای دفع زباله به عنوان محصول هزینه واحد برای قرار دادن یک واحد (جرم) پسماند کلاس سمیت IV با شاخص هایی که طبقات سمی زباله را در نظر می گیرند و ضرایب نمایه سازی پرداخت. برای محاسبه پرداخت ها ، مقادیر زیر از خسارت اقتصادی خاص (در قیمت های 1990) گرفته شده است: 1) از انتشار آلاینده ها در جو در حد استاندارد و حد مجاز انتشار (انتشار موافقت موقت) - 3.3 روبل. / کاراکتر t؛ 2) از تخلیه مواد آلوده به اجسام آب در حد استاندارد و حد تخلیه مجاز (تخلیه موقتاً موافقت شده) - 443.5 روبل. / کاراکتر t؛ 3) از محل قرار دادن: · زباله های غیر سمی از صنعت استخراج - 0.1 روبل / تن ؛ · زباله های غیر سمی از صنعت فرآوری - 4.6 روبل در متر مکعب ؛ · زباله های سمی - 80 روبل در هر تن. استانداردهای اساسی پرداخت برای دفع زباله بسته به نوع خطر به طور متفاوت تعیین می شود. سیستم پرداخت موجود برای آلودگی محیط زیست دارای اشکالات قابل توجهی است. اصلی ترین آن سطح پایین پرداخت ها است. اکنون هزینه های آلودگی به قدری پایین است که آلودگی محیط زیست ، پرداخت هزینه های آن به صندوق های زیست محیطی و عدم اقدامات زیست محیطی برای بنگاه های اقتصادی بسیار سودآورتر شده است. به عنوان مثال ، در روسیه ، نرخ پایه تخلیه فسفر و نیتروژن در آب به ترتیب 165 و 900 برابر کمتر از آلمان است. بعلاوه ، در مقایسه با سال 1991 ، در نتیجه ناهماهنگی نمایه سازی نرخ های پایه پرداخت با نرخ تورم ، کاهش نسبی در آنها مشاهده شد. تغییرات پیش بینی شده در پرداخت برای استفاده از طبیعت با معرفی قانون مالیات جدید فدراسیون روسیه همراه است. طبق پیش نویس این قانون ، به جای پرداخت هزینه های آلودگی محیط زیست ، مالیات زیست محیطی وضع می شود. روش تعیین مالیات محیط زیست با همه اشکالاتی که دارد همان روش تعیین پرداختها باقی مانده است. چه زمانی بهبود بیشتر پرداخت های استفاده از منابع طبیعی پرداخت شده برای آلودگی محیط زیست باید در نظر گرفته شود عنصر ضروری سیستم کلی سازوکار اقتصادی برای توسعه زیست محیطی ایمن و پایدار. در این سیستم ، آنها باید یک هدف دقیقاً هدفمند داشته باشند ، با محدودیت های زیست محیطی در فعالیت های اقتصادی ، گواهینامه های زیست محیطی ، استانداردهای حداکثر انتشار (تخلیه) آلاینده ها و همچنین توانایی جامعه ما در تخصیص مواد لازم ارتباط نزدیک داشته باشد. و منابع مالی برای محافظت از محیط زیست. سیستم جدید پرداخت (مالیات) باید شامل پرداختی برای انتشار (تخلیه) آلاینده ها باشد: · در حد استاندارد (هنجار) · در محدوده بین استاندارد و حد. · بیش از حد تعیین شده. پرداخت برای آلودگی محیط زیست در حد استاندارد باید پرداخت حق استفاده از پتانسیل جذب منطقه باشد. میزان آلاینده های ساطع شده توسط شرکت ها ، در حدود استاندارد ، نباید بیش از سهمیه تعیین شده برای انتشار این مواد در یک قلمرو معین باشد. در آینده ، این هزینه باید به یک مالیات زیست محیطی تبدیل شود و برای توسعه اقتصادی-اجتماعی جامعه استفاده شود. انواع دیگر کارمزد باید به صندوق های زیست محیطی اختصاص یابد و برای اهداف زیست محیطی استفاده شود. در حالت ایده آل ، سیستم استفاده پرداخت شده از منابع طبیعی باید شامل پرداختها و مالیات باشد. مالیات باید برای انتشار (تخلیه) آلاینده ها در داخل استاندارد و پرداخت برای انتشار (تخلیه) - در محدوده بین استاندارد و حد مجاز و بیش از حد تعیین شده تعیین شود. مالیات محیط زیست باید نوعی پرداخت برای استفاده از پتانسیل جذب منطقه باشد ، در بودجه جمع آوری شده و برای نیازهای اقتصادی-اجتماعی جامعه استفاده می شود. لازم به یادآوری است که در اقتصاد بازار ، انگیزه محرک و تعیین کننده تولید ، و همه موارد دیگر برابر ، به حداکثر رساندن سود است. در تحلیل نهایی ، عملاً کلیه تصمیمات اقتصادی تابع این هدف هستند. در نتیجه ، اگر ما سازوکاری اقتصادی ایجاد نکنیم که بتواند آسیب ناشی از آلودگی محیط زیست را در فعالیت های اقتصادی شرکت ها به اندازه کافی منعکس کند ، در این صورت روابط بازار به تخریب محیط طبیعی کمک می کند. بنابراین ، مالیات و پرداخت های مربوط به آلودگی محیط زیست باید به تدریج افزایش یابد ، در حالی که انواع دیگر مالیات ها کاهش می یابد. بهبود بیشتر مقررات اقتصادی مدیریت زیست محیطی شامل پرداخت هزینه هایی برای آلاینده هایی است که بر تغییرات آب و هوایی جهانی تأثیر می گذارند (СО 2) ، لایه اوزون زمین را تخلیه می کنند و غیره. برای این مواد باید مالیات ویژه زیست محیطی تعیین شود. تعیین مقدار این مالیات (یا پرداخت) می تواند انجام شود: براساس اجتماعی خاص هزینه های لازم برای سرکوب یا جایگزینی این مواد (مورد دوم مربوط به مواد تخریب کننده ازن است) ؛ · بر اساس یک استاندارد توافق شده که توسط جامعه جهانی ایجاد شده است. بدیهی است که در آینده ، جامعه جهانی به سهماتی برای انتشار سرانه آلاینده ها خواهد رفت که بر تغییرات جهانی در زیست کره و تعیین مالیات بر این مواد تأثیر دارد. که در اخیرا در خارج از کشور توجه ویژه به مالیات های به اصطلاح "سبز" پرداخت می شود. بنابراین ، در سال 1989 ، کنگره ایالات متحده مالیاتی را برای فروش کلروفلوئوروکربنهای تخریب کننده ازن (CFC) وضع کرد که هدف آن حذف این محصولات از تولید است. CFC های پرکاربرد 3.02 دلار در هر کیلوگرم مالیات دارند و تا سال 1999 این مالیات به 10.8 دلار در کیلوگرم افزایش یافت. مالیات انرژی در بسیاری از کشورها وضع شده است (مالیات بر بنزین ، عوارض نفت وارداتی و محتوای کربن سوخت جامد). در سال 1990 ، در چارچوب یک برنامه تحقیقاتی ، تأثیر معرفی مالیات کربن از 11 دلار در هر تن در سال 1991 به 111 دلار در هر تن در سال 2000 مورد بررسی قرار گرفت. موضوع معرفی مالیات "سبز" به طور گسترده ای در اتحادیه اروپا مورد بحث قرار گرفته است ، که در آن ایده معرفی مالیات مشترک برای کشورهای اتحادیه اروپا از میزان انتشار کربن و معرفی آنها توسط کشورهای جداگانه مانند بلژیک ، دانمارک ، فرانسه و آلمان وجود دارد. با این حال ، کشورهای ثروتمندتر نگرانند که مالیات مورد توافق بیش از حد بالا برود و رشد اقتصادی آنها را به خطر بیندازد ، در حالی که هلند از پایین بودن مالیات می ترسد. توجه داشته باشید که مالیات کربن در اوایل دهه 90 در فنلاند و هلند و سایر کشورها وضع شد. در روسیه ، معرفی این مالیات (هزینه) در مرحله مطالعه روش است. باید در نظر داشت که پرداخت هزینه های آلودگی محیط زیست در خارج از کشور از ویژگی های قابل توجهی برخوردار است. در هلند هزینه های آلودگی آب برای هر دو منبع آلودگی مستقیم و غیرمستقیم تعیین شده است. پرداخت ها بر اساس میزان کل مصرف آلاینده ها و کل هزینه تمیز کردن محاسبه می شود. در فرانسه ، آلاینده ها مشمول پرداخت می شوند و به کسانی که تجهیزات تصفیه زباله را نصب می کنند یارانه پرداخت می شود. اتهامات آلودگی در جمهوری فدرال آلمان بر اساس هزینه جلوگیری از آسیب آلودگی یا هزینه برنامه های حفاظت از محیط زیست است. به لطف وضع مالیات CO2 در آلمان ، برنامه ریزی شده است تا سال 2005 میزان انتشار اکسیدهای کربن در جو را 25٪ کاهش دهد. این مالیات بر تولیدکنندگان بزرگ انرژی و وسایل نقلیه تأثیرگذار خواهد بود. به طور کلی ، در اتحادیه اروپا اصل "آلاینده پرداخت می کند" یکی از اصلی ترین اصول در اجرای سیاست های زیست محیطی از سال 1972 بوده است ، و از سال 1986 به یک قانون قانونی در اتحادیه اروپا تبدیل شده است ، که طبق آن آلوده کننده هزینه های اقدامات جلوگیری از آلودگی محیط زیست در ژاپن ، مطابق با قانون 1970 در زمینه کنترل آلودگی هوا ، سیستمی برای جبران خسارت بهداشتی آسیب دیدگان قربانیان آلودگی وجود دارد که توسط صاحبان شرکت های آلاینده پرداخت می شود. هرگونه اقداماتی که باعث ایجاد فشارهای بیشتر بر محیط زیست می شود ، در سوئیس مالیات دریافت می شود و اقداماتی که این فشارها را کاهش می دهند با پرداخت یارانه تحریک می شوند. از نظر حفاظت از محیط زیست ، مالیات بر حفاظت از خاک که از سال 1986 در اتریش لازم الاجرا شد ، از اهمیت زیادی برخوردار است که به صورت مالیات بر استفاده از کودهای معدنی اخذ می شود. در مورد روش ایجاد تسهیلات برای دفع زباله ، این نیز به بهبود نیاز دارد. زباله های سمی و خطرناک فقط باید توسط شرکت های مجاز و تخصصی ذخیره ، بازیافت یا دفع شوند. پرداخت برای محل کار آنها باید به گونه ای باشد که هزینه های این شرکت ها را جبران کند ، تا سطح سود مورد نیاز و ایمنی محیطی فرآیند را تضمین کند. در همان زمان ، استانداردهای اقتصادی پرداخت برای دفع زباله در این حد می تواند بر اساس هزینه ها تدوین شود: · قرار دادن (دفن ، ذخیره سازی) زباله های شرکت ها و کل منطقه ؛ · استفاده از زباله · برای توسعه و ایجاد فناوری های کم زباله. در عین حال ، بهبود سیاست مالیاتی در رابطه با تأمین منافع شرکتهایی که از پسماندها استفاده می کنند ، ضروری است. در این راستا ، تجربه جمهوری فدرال آلمان و سایر کشورها شایسته توجه است ، جایی که پرداخت (مالیات) برای بسته بندی به عنوان نوعی مبارزه با تولید زباله ایجاد می شود. سیستم پرداختی که در حال حاضر در روسیه در حال اجرا است باید با پرداخت برای انواع دیگر تکمیل شود اثرات مضر بر روی محیط (سر و صدا ، لرزش ، آلودگی حرارتی ، اثرات تابش ، آلودگی باکتری و غیره). چنین هزینه ای در مناطق خاصی از روسیه اعمال می شود (به عنوان مثال هزینه های ناشی از آلودگی صوتی و باکتریولوژیکی - در منطقه نیژنی نووگورود) و با توسعه روش های کاربردی آن ، در سراسر کشور معرفی می شود. بنابراین ، مطابق با قانون فدرال 10 ژانویه 2002 "در مورد حفاظت از محیط زیست" (ماده 16) ، انواع زیر تأثیر منفی بر محیط زیست مشخص می شود که پرداخت می شود. انواع تأثیرات منفی بر محیط زیست عبارتند از: · انتشار آلاینده ها و سایر مواد در هوای جوی ؛ · تخلیه آلاینده ها ، سایر مواد و میکروارگانیسم ها به آبهای سطحی ، آبهای زیرزمینی و حوضه های آبریز. · آلودگی زیر خاک ، خاک ؛ · قرار دادن زباله های تولید و مصرف · آلودگی محیط زیست در اثر سر و صدا ، گرما ، الکترومغناطیسی ، یونیزان و سایر انواع تأثیرات فیزیکی ؛ · انواع دیگر تأثیر منفی بر محیط زیست. توجه به این نکته مهم است که پرداخت هزینه های آلودگی محیط زیست ، بنگاه های اقتصادی و سایر نهادها را از اتخاذ تدابیری برای حفاظت از محیط زیست و جبران خسارت های زیست محیطی مستثنی نمی کند. 1.3 توسعه تجارت آلایندگی

از آنجا که مسئولیت محیط زیست در روسیه برای مدت زمان قابل پیش بینی بسیار زیاد است ، لازم است محدودیت ها و محدودیت های زیست محیطی به طور فزاینده ای افزایش یابد. س isال این است که برای پیاده سازی اقتصاد سبز ، چه ابزارهایی باید مورد استفاده قرار گیرند؟ همانطور که تجربه کارهای زیست محیطی در ایالات متحده و سایر کشورها نشان می دهد ، فروش حقوق آلودگی نقش ویژه ای در این امر دارد. به عنوان مثال ، ایالات متحده از سال 1984 به مجوزهای تجاری برای انتشار آلاینده ها یا تجارت در کاهش انتشار بیش از حد منتقل شده است. ماهیت این روش این است که شرکتی که موفق به کاهش انتشار کل آلاینده ها در شرکت خود در زیر شده است سطح تعیین شده آن حق فروش مازاد انتشار را دارد ، به عنوان مثال ، به یک شرکت همسایه در منطقه ، یا از آنها برای بازسازی یا گسترش تولید خود استفاده می کند. این روش به شما امکان می دهد تا با هزینه کمتری میزان انتشار آلاینده ها را کاهش دهید ، استقلال شرکت را در تصمیم گیری در مورد استراتژی کاهش تولید گازهای گلخانه ای افزایش دهید و همچنین سرمایه گذاری در تجهیزات تصفیه پیشرفته را تحریک کنید. سیاست کاهش انتشار مازاد بر اساس روش جبران خسارت و به اصطلاح "اصل حباب" (از حباب انگلیسی) یا "اصل حباب" است. در این حالت ، یک لوله به عنوان منبع آلودگی در نظر گرفته نمی شود ، بلکه کلیه بنگاه های اقتصادی به عنوان یک کل یا حتی گروهی از بنگاه های اقتصادی در یک منطقه خاص مورد استفاده قرار می گیرند. در یک قلمرو خاص ، میزان انتشار عمومی مجاز برای یک آلاینده خاص تعیین می شود ، یعنی فرض بر این است که بنگاه های اقتصادی ، گویا تحت گنبدی "منطقه ای" قرار دارند ، که در آن نیاز به مقاومت در برابر حجم معینی از انتشار دارند تا مطابق با استانداردهای زیست محیطی در این حجم مجاز ، انتشار از لوله های جداگانه توسط خود شرکت تعیین می شود. این رویكرد همچنین رد الزامات فنی یكنواخت برای منابع آلودگی را پیش بینی می كند و به شركت ها این اجازه را می دهد تا روش های مختلفی را برای دستیابی به استاندارد كلی انتشار با انتخاب نوع سوخت "تمیزتر" ، جایگزینی فناوری ها ، تغییر مشخصات تولید ، كاهش حجم آن انتخاب كنند. یا حتی "کثیف ترین" صنایع را تعطیل کنید. این روش که برای شرکتهای موجود اعمال می شود ، تقسیم کار درون و بین تولید را تحریک می کند و در نتیجه امکان کاهش کل هزینه های زیست محیطی را ایجاد می کند. "اصل حباب" همچنین پیش بینی می کند که بنگاه های اقتصادی م effectiveثر واقع شده اند روشهای ارزان قیمت کنترل آلودگی می تواند میزان انتشار را زیر استاندارد تعیین شده نگه دارد. در نتیجه ، سایر شرکت ها ، که کنترل آلایندگی برای آنها گران تر است ، می توانند به آلودگی محیط زیست ادامه دهند ، اما در محدوده منطقه ای. در نتیجه ، کل هزینه های رسیدن به حد منطقه ای کمتر از آن است که بنگاه های اقتصادی خود به خود برسند. بنابراین ، میزان کل آلودگی در منطقه ثابت مانده و یا حتی کاهش می یابد. این رویکرد با مفاد اصلی سبز سازی اقتصاد در روسیه مطابقت دارد که بر اساس آن ، امکان مکان یابی ظرفیت های جدید در مناطقی که بار محیطی بیشتری دارند ، فراهم می شود تنها در صورتی که این امر با کاهش قابل توجهی در انتشار در شرکت های موجود همراه باشد. لازم به ذکر است که چنین روشهایی صرفاً مبتنی بر بازار نیستند به این معنا که قوانین استفاده از آنها توسط دولت وضع شده است و سطح استانداردهای زیست محیطی همچنان پایه و اساس است. عنصر بازار آنها این است که شرکت ها می توانند "مازاد" آلودگی را به یکدیگر بفروشند ، یعنی ممکن است سود بیشتری برای یک شرکت بخرد که در ازای نصب تجهیزات تمیزکاری اضافی ، آلودگی "پس انداز شده" توسط یک شرکت دیگر را خریداری کند. به عنوان مثال ، در اواسط دهه 1980 ، پس انداز کل "حباب" های ایالات متحده بیش از 1 میلیارد دلار بود. به طور متوسط \u200b\u200b، برای شرکت ، پس انداز استفاده از این روش 3 میلیون دلار در مقایسه با بودجه ای که برای دستیابی به استانداردها مورد نیاز است. "بانک" های ویژه ای وجود دارد که می توان آلودگی بیش از حد زیر استاندارد تعیین شده را جمع کرد تا بیشتر در همان شرکت ها استفاده شود یا به شرکت های دیگر فروخته شود. مفاد اصلی این رویکرد می تواند هم در ارتباط با انتشار گازهای هوا و هم برای تنظیم تخلیه در اجسام آب مورد استفاده قرار گیرد. رویکرد دیگر عمدتاً مربوط به بنگاههای اقتصادی جدید یا نوسازی شرکتهای موجود است. برای بهره برداری از آنها در مناطق توسعه یافته صنعتی ، لازم است که کارآفرینان ، به عنوان جبران خسارت وارده ، آلودگی یکی از شرکتهای موجود را به میزان معادل منبع جدید آلودگی معرفی کنند. بنابراین ، روش جبران تولید گازهای گلخانه ای معامله کاهش بیش از حد بین بنگاه های اقتصادی را در پیش می گیرد ، به شرطی که این مازاد بیشتر از جبران انتشار گازهای گلخانه ای شرکتی باشد که آنها را خریداری کرده است. سیاست تجارت حقوق آلودگی همچنین شامل استفاده از روشی است که به موجب آن شرکتی که از نصب تجهیزات تصفیه زباله خود اجتناب می کند باید بخشی از هزینه این تجهیزات را که در شرکت های دیگر نصب شده است پرداخت کند. با آغاز دهه 90 ، بیش از 10 هزار معامله از این قبیل در ایالات متحده منعقد شد. بدیهی است که با کمک ابزارهای اقتصادی ، اهداف زیست محیطی به سطح ابعاد اقتصادی منتقل می شوند و در سیستم کلی منافع اقتصادی مدیریت طبیعت گنجانده می شوند. به عنوان مثال ، هزینه های آلودگی که برای استفاده کنندگان از منابع طبیعی خارجی است ، زیرا آلودگی ایجاد می کنند و دیگران آسیب می بینند ، به هزینه های داخلی تبدیل می شوند ، زیرا هر واحد انتشار باید پرداخت شود. در این شرایط ، بازار سازنده را مجبور به محاسبه هزینه ها و انتخاب بیشترین هزینه ها می کند گزینه موثر... اگر بنگاه های اقتصادی در مجوزهای انتشار تجارت خود را آغاز کنند ، مسئله تعیین محدودیت های فردی برطرف می شود ، در حالی که کافی است خود را به تعیین مقادیر هنجاری برای کیفیت محیط محدود کنیم. فرصت بعدی برای دستیابی به اهداف تعیین شده زیست محیطی پیوند استفاده از منابع محیطی با برخورداری از حقوق تضمین شده استفاده از محیط زیست است. حق رهاسازی در محیط در تعیین می شود در این مورد به صورت مجوزها و گواهینامه های زیست محیطی ، و میزان انتشارها با تعداد مجوزهای صادر شده تنظیم می شود. بنابراین ، یک کاربر منابع طبیعی که می خواهد مجوز انتشار داشته باشد ، باید تعداد مجوزهای مناسب را داشته باشد. از آنجا که مجوزها فروخته می شوند ، یک تولید کننده معین می تواند تعداد کافی از آنها را به بازار عرضه کند ، نه اینکه حق آلودگی را که دیگر لازم نیست بفروشد. با معرفی چنین سیستمی ، مجوزها باید بین آلاینده های احتمالی توزیع شود ، این امر می تواند به ویژه از طریق حراج انجام شود. در این حالت ، مجوزها به کاربران با بیشترین ظرفیت پرداخت منتقل می شوند. با این حال ، این روش برای شرکتهایی که قبلاً فعالیت خاصی دارند همیشه قابل قبول نیست تاسیسات فناوری... علاوه بر این ، تهدیدی برای وجود شرکت های عامل در صورت تهدید آنها اگر نمی توانند چنین مجوزهایی را بدست آورند یا می توانند ، اما فقط با قیمت بسیار بالا ، تهدید می شود. در این حالت می توان روشی را اعمال کرد که طبق آن مجوزها باید متناسب با سطح واقعی (یا مجاز) آلاینده ها در یک زمان اولیه مشخص برای شرکت های آلاینده صادر شود و توزیع مجدد محدودیت ها می تواند از طریق تجارت در بازار. از آنجا که مجوزها فقط در حد مجاز صادر می شوند ، رعایت مقدار کل آلاینده ها تضمین می شود. به منظور نگه داشتن هزینه ها به مقدار محدود ، توصیه می شود رویکرد اعلام میزان انتشار گازهای گلخانه ای آنها توسط کاربران طبیعی ، مشابه اظهارنامه های مالیاتی مربوط به درآمد (توجه داشته باشید که این رویکرد قبلاً در اتحادیه اروپا نیز انجام شده است). با این حال ، باید در نظر داشت که ساختارهای بازار می توانند مانع تجارت موثر حقوق آلودگی شوند. نتیجه آن انگیزه ای برای کاهش آلودگی است تا هزینه های انجام شده کمتر از قیمت پروانه ها باشد. کاربران طبیعی که نمی توانند میزان انتشار خود را به اندازه مساوی کاهش دهند ، باید گواهینامه های اضافی خریداری کنند. به این ترتیب می توان بدون نیاز به بررسی جداگانه هر واحد برای تأیید ، به کاهش آلودگی دست یافت. شرایطی را در روسیه در نظر بگیرید که ایالت صاحب حقوق انتشار است. در این حالت ، دولت از طریق سیستم مجوزها ، محدودیت ها و سهمیه ها ، فرصت تولید آلاینده ها را با پرداخت هزینه برای این کار به شرکت ها می دهد. سپس دولت می تواند برخی از پروانه های آلودگی را خصوصی یا اجاره کند. بنابراین ، صرف نظر از اینکه چه شرط اولیه ای تعیین شده است (یا حقوق آلودگی طبق روال ایالات متحده بین شرکت ها توزیع می شود ، یا در ابتدا این کشور دارنده حقوق آلودگی است - روش روسیه) ، امکان تجارت مجوزهای آلودگی و ادغام قانونی این روش منجر به تشکیل سیستم بازار برای تنظیم بار محیط زیست می شود. پیمانکاران این سیستم می توانند: 1. دارنده پروانه آلودگی. مالکان به: الف) انجام مستقل فعالیت کارآفرینی و آلودگی محیط زیست ب) اجاره آن ؛ ج) انجماد آن به منظور کاهش اثرات مضر بر محیط زیست. این شامل سازمانهای عمومی دارای مشخصات زیست محیطی است که برای کاهش بار محیط زیست این مجوزها را خریداری می کنند. · د) دارنده مجموعه ای از مجوزها (دولت ، دولت سرزمینی ، شرکت لیزینگ ، بانک ، صندوق و غیره) ، مجوزهای لیزینگ یا استفاده از سیستم پرداخت برای آلودگی. 2. مستأجر مجوز ، که به طور معمول ، منبع آلودگی کمابیش قابل توجهی را ایجاد می کند. 1. کارآفرینی که هزینه آلودگی را بر اساس میزان انتشار می پردازد. 2. یک نهاد مستقل که مجوزها را برای هر قلمرو صادر می کند. 3. نهادهای نظارتی و داوری که بر رعایت شرایط صدور مجوز نظارت می کنند و رعایت حقوق طرف های مقابل سیستم را تضمین می کنند. در همان زمان ، روابط مالکیت پروانه ها ، روابط اجاره ، خرید و فروش و همچنین روابط مربوط به استفاده از فرصت آلودگی بدون مجوز ، با صاحب پروانه رابطه اجاره ای برقرار می کنند ، در سیستم بوجود می آیند. ابزارهای اقتصادی را در نظر بگیرید که خود مجوزهای انتشار را شامل می شود ، پرداخت اجاره برای حق استفاده از مجوز و پرداختی را برای انتشاراتی که شرکت ها به دارنده پروانه پرداخت می کنند ، پوشش می دهند. عملکرد این سیستم کنترل انتشار می تواند به شرح زیر باشد. در ابتدا ، میزان تولید گازهای گلخانه ای مجاز برای هر منطقه خاص تعیین می شود. در این مرحله ، می توان از ظرفیت اکولوژیکی قلمرو پیش رفت یا بارهای مهم موجود در وضعیت سیستم اقتصادی و اقتصادی را در نظر گرفت. سپس مجوزهایی برای این مبلغ صادر می شود که متعاقباً می تواند بین طرفین سیستم توصیف شده در بالا توزیع شود. این س arال مطرح می شود که از کجا می توان بودجه ای را برای جبران خسارت وارده به گیرندگان و اجرای برنامه های زیست محیطی تهیه کرد؟ دو احتمال وجود دارد. ابتدا ، معرفی مالیات ویژه املاک و مستغلات همراه با مالیات موجود که توسط دارندگان پروانه ها پرداخت می شود (به عنوان مثال به عنوان درصدی از میزان انتشارات مجاز توسط پروانه). با این حال ، این روش مالیات استفاده کامل از مجوزها را تحریک می کند ، که از نظر وظایف کاهش انتشار به صورت مرحله ای کاملاً مطلوب نیست. بنابراین ، توصیه می شود از روش دیگری استفاده کنید ، ماهیت آن این است که همراه با سیستم روابط اقتصادی شرح داده شده در بالا ، یک پرداخت اضافی برای حفاظت و تولید مثل محیط زیست معرفی می شود - پرداخت برای استفاده از پتانسیل همسان سازی قلمرو. توصیه می شود این مقدار پرداخت را با توجه به نوع پرداختی که در حال حاضر در روسیه اعمال می شود ، معرفی کنید ، در صورتی که ابتدا مقدار مورد نیاز سرمایه گذاری (هزینه ها) برای اجرای اقدامات حفاظت از محیط زیست در قلمرو مورد بررسی مشخص شد ، و سپس این هزینه ها بین آلاینده ها متناسب با تأثیر آنها بر محیط زیست. در نتیجه ، تاسیسات باید دارای مجوز ، اجاره یا قرارداد با دارنده پروانه برای حق انتشار باشد و باید هزینه های آلودگی را پرداخت کند. بنابراین ، همراه با توسعه بازار مجوزهای انتشار ، سیستمی برای جمع آوری بودجه برای اجرای اقدامات حفاظت از محیط زیست در حال شکل گیری است. چنین سیستمی از روابط اقتصادی راجع به استفاده از پتانسیل جذب محیط طبیعی می تواند با سیستم تجارت سایر منابع یا محصولات مقایسه شود. علاوه بر این ، می توان مکانیسم های خاصی را برای کاهش محتوای مجوز در زمان فروش مجدد آن در نظر گرفت. برای این ، می توان استاندارد خاصی ایجاد کرد ، به عنوان مثال ، 0.1. سپس ، هنگام خرید حق انتشار 1 تن از یک آلاینده خاص ، خریدار می تواند انتشار فقط در مقدار 0.9 تن را انجام دهد. همانطور که تجزیه و تحلیل تجربه جهانی و داخلی در این زمینه نشان می دهد ، هدف فوری سیاست زیست محیطی در اینجا ایجاد بازار فروش و خرید حقوق آلودگی برای بهینه سازی مدیریت محیط زیست از طریق روابط بازار است. چالش این است که اطمینان حاصل شود کاهش مشخص انتشار در محدودیت های تعیین شده ، و در نتیجه ، بهبود وضعیت زیست محیطی با حداقل هزینه. همانطور که قبلاً اشاره شد ، پیش شرط اقتصادی ایجاد چنین بازاری است سطح متفاوت هزینه های واحد برای شرکت ها برای کاهش همان عنصر آلودگی. در آینده ، سیستم پرداخت برای انتشار باید اصلاح شود و با استانداردهای برخی از فن آوری ها و انواع تولید هماهنگ شود. برای پیاده سازی چنین سیستمی در عمل ، لازم است: · انجام صدور گواهینامه زیست محیطی از فن آوری ها و تولید با نشان دادن میزان واقعی انتشار و احتمالی ، منوط به دستیابی به استانداردهای جهانی ؛ · تجهیزات فنی مجدد شرکتها با تعریف اصطلاحات و بودجه لازم برای دستیابی به استانداردهای مشخص شده. همچنین برنامه ریزی شده است که تجارت آلایندگی بین شرکت ها را انجام دهد ، مشروط به رعایت شرایط اجباری رعایت استانداردهای ایمنی زیست محیطی در منطقه. تجارت در محدوده اثرات مضر باید تحت کنترل مقامات زیست محیطی و با مشارکت آنها از طریق خرید بخشی از محدودیت ها از آلاینده ها با هزینه وجوه زیست محیطی به منظور تنظیم مالی بازار برای این نوع خدمات. هنگام ایجاد یارانه به بنگاه های اقتصادی برای چنین کاهش هایی ، باید نرخ شارژ آلودگی قابل فروش را در نظر گرفت. بهره وری از حق استفاده از منابع زیست محیطی و حق آلودگی از مقدار سرمایه ای که غیرضروری است ناشی می شود. تجربه معرفی ابزارهای اقتصادی برای حفاظت از محیط زیست ، به ویژه هزینه های آلودگی در خارج از کشور و روسیه در 10 سال گذشته ، نشان می دهد که مکانیسم تجارت حقوق آلودگی محیط زیست و توافق نامه های جبران خسارت برای مدیریت انتشار آلاینده ها می تواند هر دو در بازار داخلی و در عمل بین المللی. این وضعیت را می توان با مثال تنظیم مقررات بین المللی انتشار گازهای گلخانه ای بر اساس تجارت حقوق آلودگی نشان داد. این امر به ویژه پس از کنفرانس سازمان ملل متحد در مورد تغییرات آب و هوایی در کیوتو (دسامبر 1997) ، جایی که جامعه جهانی برای اولین بار موفق به توافق در مورد تعهدات کمی قابل قبول متقابل برای محدود کردن و کاهش حجم انتشار گازهای گلخانه ای ساخته شده توسط بشر شد (که بر اساس اتصالات دی اکسید کربن ، متان ، نیتروژن). ماهیت این روش به شرح زیر است: کشورهای پیشرفته ، مانند کشورهای دارای اقتصاد در حال گذار ، تعهداتی را برای کاهش انتشار گازهای گلخانه ای متعهد شده اند و سال 1990 به عنوان یک معیار (پایه) در نظر گرفته می شود. کشورهایی که به کنوانسیون پیوستند باید میزان انتشار خود را کاهش دهند تا سال 2000 به سطح پایه. به عنوان مثال ، تا سال 2008 ایالات متحده موظف است آلودگی هوا را 3٪ ، کشورهای اتحادیه اروپا - 8٪ ، ژاپن - 6٪ کاهش دهد. طبق پیش بینی ها ، روسیه در آینده قابل پیش بینی به طور کامل از سهمیه های خود استفاده نخواهد کرد و در سال 2010 میزان انتشارات این کشور فقط 92-96٪ از سطح 1990 خواهد بود. فرصت واقعی تجارت سهمیه های بلااستفاده برای انتشار گازهای گلخانه ای به میزان 250 میلیون تن سالانه با قیمت بازار یک تن 10 دلار آمریکا. با فروش سهمیه انتشار گازهای گلخانه ای مرتبط با گرم شدن آب و هوا به کشورهای آلوده کننده ، روسیه می تواند حداقل 18 میلیارد دلار فقط برای دوره تا 2005 دریافت کند. بر اساس محاسبات ، حجم چنین معاملات تا سطح 2008 ممکن است به 14.7 - 22.9 میلیارد دلار. بنابراین ، روسیه می تواند سالانه حداکثر 5 میلیارد دلار در بازار جهانی برای فروش سهمیه انتشار گازهای گلخانه ای دریافت کند. با این حال ، سود در بازار سهمیه ها مستقیماً مربوط به نیاز به تکنولوژی جدید است - تجهیزات تولید ، رعایت استانداردهای بهره وری انرژی جهانی ، اصول مدیریت پایدار جنگل و غیره. استفاده از روابط بازار در عمل اقتصادی جهان عامل مهمی در دستیابی به استانداردهای زیست محیطی است. راه موثر... توصیه های نهاد اجرایی برای کنوانسیون آلودگی فرامرزی با برد بلند صریحاً بیان می دارد که تمرکز اصلی باید بر روی روش ها و مکانیسم های اقتصادی به عنوان اصلی ترین وسیله برای کاهش انتشارات فرامرزی باشد. همانطور که تجربه حفاظت از محیط زیست در تعدادی از کشورهای خارجی نشان می دهد ، نقش ویژه ای در این امر به فروش حقوق آلودگی تعلق دارد. از منظر تنظیم فرآیندهای زیست محیطی جهانی ، به عنوان مثال ، کاهش انتشار CO2 که بر تغییرات آب و هوایی تأثیر می گذارد ، هنگامی که میزان انتشار یک کشور یا یک منطقه جداگانه با توانایی جذب خاک قلمرو آنها مقایسه شود ، می توان از روش "انتشار صفر" استفاده کرد. و این انتشارات را خنثی کنید. روسیه ، به ویژه قسمت آسیایی آن با پتانسیل بالای جنگل های سیبری برای خنثی سازی انتشار CO2 ، از سهمیه مشروط ، که طبق این معیار تشکیل می شود ، فراتر نمی رود. تعدادی از ایالت ها ، مانند ایالات متحده ، آلمان و برخی دیگر ، قبلاً به طور قابل توجهی از "سهمیه" خود برای مصرف اکسیژن از اکوسیستم جهانی در هر واحد منطقه تحت پوشش جنگل و همچنین با توجه به انتشار گازهای گلخانه ای و سایر عوامل انسانی ، فراتر رفته اند. تأثیرات آن بر محیط زیست با این حال ، این کشورها ، به دلیل افزایش تعهدات زیست محیطی در قبال جامعه جهانی ، به توزیع مجدد بودجه علاقه مند هستند تا مکانیسم های موثر بین ایالتی را برای تنظیم مشکلات جهانی بر اساس اصل سود و هزینه پیدا کنند. کشورهای خارجی علاقه و آمادگی خود را برای تخصیص سرمایه های لازم و جبران خسارت در صورت تضمین روسیه در کاهش چنین میزان انتشار مضر ، به ویژه CO 2 ، نشان می دهند که منافع شرکای خارجی را در انجام تعهدات زیست محیطی خود در نظر می گیرد . از نظر ما ، این روش می تواند در مراحل زیر اجرا شود: 1. انجام ارزیابی زیست محیطی و اقتصادی از میزان فعلی انتشار CO2 در روسیه. 2. تعیین اشیا of تنظیم کننده و اقدامات اولویت دار (بهبود فن آوری ها ، تغییر در ساختار تولید و مصرف ، صرفه جویی در انرژی و غیره) با هدف کاهش این میزان انتشار. 3. ارزیابی هزینه های لازم برای فعالیتهای اولویت دار ، با در نظر گرفتن مراحل آنها. 4- تعیین کارایی برای ایالت ها - شرکت کنندگان در پروژه اقدامات کاهش انتشار CO 2 بر اساس معیار "هزینه - سود". 5. تدوین توصیه هایی برای تنظیم اقتصادی کاهش انتشار ، از جمله پرداخت برای آلودگی و اقدامات جبران کننده (به عنوان مثال ، جنگل کاری) ، تجارت حقوق انتشار ، یارانه های دولت ، از جمله ارائه کمک فن آوری ، دانش و غیره. رشد هزینه ها برای هر واحد بعدی کاهش انتشار ، پیش نیازهای اقتصادی را برای تنظیم بین ایالتی جریانات فرامرزی و انتشار گازهای CO2 ایجاد می کند. پرداخت جبران خسارت در چارچوب خرید و فروش گواهینامه های زیست محیطی همچنین می تواند به شکل ارائه دانش فنی ، فن آوری ها و تجهیزات مدرن سازگار با محیط زیست ، تجربه مدیریت و غیره باشد. در چنین سیستمی از روابط بازار ، مبادله خود بسیج مالی می کند. انتقال از کشورهایی که کاهش انتشار در محیط نسبتاً گران است ، به کشورهایی که کاهش انتشار در آنها ارزان تر است. احتمالاً چنین "جریانی" از اروپای غربی به شرق سرازیر خواهد شد. در این شرایط ، با انتخاب یک استراتژی م strategyثر سیاسی و اقتصادی برای کاهش حمل و نقل فرامرزی ، کشورهای خارجی می توانند با استفاده از فن آوری های جدید ، یارانه ها و سایر ابزارها در سطح بین ایالتی ، کاهش قابل توجهی در SO 2 ، NO x ، CO 2 را تضمین کنند. سازوکار مبادله تعهدات برای کاهش آلودگی باید "نرخ ارز" را شامل شود زیرا هزینه های پیشگیری از آلودگی از کشوری به کشور دیگر متفاوت است. محاسبه خسارت اقتصادی ناشی از آلودگی محیط زیست می تواند مبنای این قیمت ها باشد. فرصتهای زیادی برای تبادل پروانه انتشار بین هر کشور وجود دارد و باید تفاوت هزینه را رعایت کرد. 1.4 انواع نوردهی که برای آنها هزینه دریافت می شود روال تصویب شده در قطعنامه شماره 632 جمع آوری هزینه های مربوط به انواع زیر را برای اثرات مضر بر محیط طبیعی فراهم می کند: · انتشار آلاینده ها از منابع ساکن و متحرک در جو. · تخلیه آلاینده ها به آبهای سطحی و زیرزمینی. · قرار دادن زباله ها · انواع دیگر اثرات مضر (سر و صدا ، لرزش ، اثرات الکترومغناطیسی و تابشی و غیره). پرداخت هزینه تأثیر منفی بر محیط برای هر دو منبع ثابت و متحرک آلودگی تعیین می شود. منابع ساکن شامل اشیایی هستند که به طور محکم به زمین متصل شده اند (دیگ بخارها ؛ تأسیسات تولیدی که باعث انتشار (تخلیه) آلاینده ها و غیره می شوند). منابع سیار به عنوان مثال وسایل نقلیه (اتومبیل ، اتوبوس ، هواپیما یا کشتی و غیره) هستند. اسناد مشابهجوهر محیط ، انواع و منابع آلودگی آن. روش جمع آوری و محاسبه هزینه های آلودگی محیط زیست و دفع زباله. تأمین مالی فعالیتهای زیست محیطی. بهبود سیستم پرداخت های زیست محیطی در روسیه. مقاله ترم ، اضافه شده در 12/17/2013 مشخصه شرایط طبیعی قلمرو ارزیابی تأثیر شرکت بر محیط زیست. محاسبه پرداخت برای آلودگی محیط زیست فروشگاه فاضلاب آب LLC Zavodskie Seti ، واقع در منطقه Avtozavodsky شهر نیژنی نووگورود. مقاله ترم در تاریخ 12/11/2012 اضافه شده است آلودگی محیط زیست و سازمان فعالیت های حفاظتی با هدف نجات طبیعت. وحدت زیست کره و کل محیط. گسترش انسان به عنوان یک گونه بیولوژیکی در زمین. مشکلات زیست محیطی جهانی زمان ما. ارائه اضافه شده 2014/03/29 اشیا main اصلی آلودگی محیط زیست. آلودگی فیزیکی همراه با تغییر در پارامترهای فیزیکی ، دما و انرژی ، موج و تابش محیط خارجی... روند تجمع تدریجی فلزات در محیط. ارائه اضافه شد 2015/03/28 توسعه تمدن تکنولوژیک مدرن. تأثیرات مستقیم و غیرمستقیم ، عمدی و غیرعمدی بر طبیعت. آلودگی شیمیایی و انسانی محیط زیست. تأثیر بر هیدروسفر و لیتوسفر. آلودگی هوا. چکیده ، اضافه شده 10/22/2012 توصیف آلودگی محیط زیست به عنوان یک مشکل جهانی بشر. بررسی علل آلودگی منابع آب (مواد معدنی ، آلی ، بیولوژیکی و باکتریایی) ، جو ، خاک. اقداماتی که برای محافظت از محیط زیست استفاده می شود. چکیده ، 2010/2/17 اضافه شده است محاسبه منطقه آلودگی آبهای سطحی حاصل از تخلیه فاضلاب... تعیین غلظت آلاینده ها به صورت تعلیق. ویژگی های میزان پرداخت های شرکت برای آلودگی محیط زیست: انتشار پسماندهای صنعتی به رودخانه و جو. آزمون ، اضافه شده 06/05/2013 توسعه و اجرای فناوری های کم زباله. دلایل اصلی شدت بالای انرژی محصولات در فدراسیون روسیه. تخریب محیط زیست و مفهوم سیستم های آلودگی استاندارد. محاسبه پرداخت شرکت برای آلودگی محیط زیست. مقاله مدت دار ، اضافه شده در 19/8/2013 سابقه و عوامل آلودگی محیط زیست ، اقدامات پیشگیرانه برای جلوگیری از آن. نقش همکاری بین المللی در محافظت از محیط زیست در برابر آلودگی شیمیایی... مفهوم تولید بدون زباله ، ماهیت و اهمیت زیست محیطی آن. گزارش در تاریخ 11/15/2009 اضافه شده است طبقه بندی و انواع آسیب های ناشی از آلودگی محیط زیست. ارزیابی اقتصادی خسارت ناشی از آلودگی هوای جوی و اجسام آب توسط عوامل فیزیکی و همچنین انتشار زمین و هوا از وسایل نقلیه مطابق با روش بالاتسکی. پرداخت برای آلودگی محیط زیست اصل پرداخت برای مدیریت محیط زیست و همچنین اصل مسئولیت اقتصادی در برابر نقض قوانین زیست محیطی را پیاده سازی می کند و یکی از روش های مدیریت اقتصادی در زمینه مدیریت محیط زیست است. اساس سیستم پرداخت مدرن ، روش تعیین بهره وری اقتصادی در اجرای اقدامات حفاظت از محیط زیست و ارزیابی خسارت اقتصادی و روش محاسبه خسارات وارده به دولت در اثر نقض قانون است. طبق این اسناد ، دو روش روش برای محاسبه هزینه ها در نظر گرفته شده است: این هزینه بر اساس محاسبه میزان کل خسارت اقتصادی ناشی از آلودگی محیط زیست (یا خسارت ناشی از بیش از استانداردهای تعیین شده) است. این هزینه شامل هزینه های اجرای اقدامات حفاظت از محیط زیست است. از آنجا که تعریف خسارت اقتصادی دارای یکسری مشکلات روش شناختی است ، اولویت با رویکرد دوم است. در سال 1991 استانداردهای پرداختی برای انتشار آلاینده ها تصویب شد. اصول زیر در روش تعیین استانداردهای پرداخت وضع شده است: پرداخت باید ماهیت واحدی داشته باشد (صرف نظر از وابستگی صنعت به شرکت). هزینه بستگی به جرم و ترکیب انتشار دارد. هزینه ای برای هر ماده سازنده در انتشارات پرداخت می شود. این هزینه مشخصات زیست محیطی منطقه ای را در نظر می گیرد (ارزش پتانسیل جذب محیط طبیعی). پرداخت باید عملکردی تشویقی داشته باشد (شرکت ها را به اقدامات زیست محیطی تشویق کنید). در نتیجه ، دو استاندارد پرداخت معرفی شد: برای حداکثر میزان انتشار (MPE) و بیش از حد. پرداخت ها از محل سود شرکت انجام می شود. از طریق ضرایب وضعیت اکولوژیکی و اهمیت اکولوژیکی هوا و خاک جوی سرزمین های مناطق اقتصادی فدراسیون روسیه ، ویژگی زیست محیطی مناطق در نظر گرفته شد. مقدار کل هزینه آلودگی توسط عوامل زیر تعیین شد: جرم کل انتشار (تخلیه ، زباله) ؛ ساختار انتشار و تهاجم مواد تشکیل دهنده در رابطه با محیط طبیعی ؛ انطباق با هنجارهای تعیین شده MPE (MPD) ؛ ساختار آلاینده ها با توجه به فعالیت تأثیر آنها بر جمعیت ؛ سطح استفاده از فن آوری های صرفه جویی در منابع ؛ انجام اقدامات حفاظت از محیط زیست در حجم مشخص و به موقع ؛ اثربخشی استفاده از قوانین زیست محیطی موجود از سال 1992 ، این سیستم در قانون ثبت شده است. اتهامات آلودگی از شرکتها ، سازمانها و سایر اشخاص حقوقی ، بدون در نظر گرفتن اشکال سازمانی و حقوقی و شکل مالکیت آنها ، از جمله مشارکت مشترک با مشارکت اتباع خارجی ، که حق انجام فعالیت های صنعتی و اقتصادی را در اختیار دارند ، اخذ می شود. قلمرو فدراسیون روسیه. این هزینه از استفاده کنندگان از منابع طبیعی انجام می شود که در زیر فعالیت های اقتصادی دارای انواع زیر است: انتشار آلاینده ها به جو از منابع ساکن و متحرک در جو. تخلیه آلاینده ها در آبهای سطحی و زیرزمینی (از جمله از طریق سیستم های فاضلاب) ، و همچنین هرگونه دفع زیرزمینی آلاینده ها ؛ دفع زباله در اصل اقتصادی خود ، استاندارد شارژ آلودگی معادل بخشی از ارزش خسارت اقتصادی خاص سالانه ناشی از آلودگی است که برای بازپرداخت هزینه های جلوگیری از تأثیر انتشار آلاینده ها بر گیرنده ها و دستیابی به سطح قابل قبولی از آلودگی در نظر گرفته شده است. نرخ های اصلی پرداخت برای انتشار و تخلیه آلاینده های خاص به عنوان محصول خسارت اقتصادی خاص در استانداردهای مجاز انتشار و تخلیه توسط شاخص های خطر نسبی یک آلاینده خاص برای محیط زیست و بهداشت عمومی تعریف می شود. استانداردهای اساسی برای دفع زباله محصول هزینه های واحد برای قرار دادن یک واحد (جرم) زباله در کلاس سمیت 4 توسط شاخص هایی است که طبقات سمیت زباله را در نظر می گیرد. نرخ های اساسی پرداخت سالانه با ضرایب نمایه سازی با در نظر گرفتن تورم افزایش می یابد و همچنین برای ضرایب وضعیت محیطی ، که کل تأثیر انتشار ، تخلیه و دفع مواد زائد آلاینده ها را در یک قلمرو معین در نظر می گیرند ، تنظیم می شود. اساس این ضرایب شاخص درجه آلودگی و تخریب محیط طبیعی در قلمرو منطقه اقتصادی است. منابع پرداخت برای آلودگی محیط زیست: هزینه تولید - در صورت آلودگی در محدوده استانداردهای مجاز ؛ سود شرکت ، اگر آلودگی بیش از استانداردهای مجاز برای انتشار ، تخلیه آلاینده ها ، دفع زباله باشد. بعلاوه ، اگر الزامات مربوط به اسناد و مدارک (مجوز انتشار ، تخلیه) برآورده نشود ، کل حجم آلاینده ها بیش از حد مجاز در نظر گرفته می شود و شرکت باید هر دو پرداخت و جریمه را از سود باقی مانده در اختیار خود بپردازد. هنگام جمع آوری هزینه های آلودگی ، مشوق هایی ارائه می شود که نقشی برای شرکت دارند. این مزایا معنای مستقلی ندارند ، اما به صورت منافع در مالیات بر درآمد و دارایی شرکت ها منعکس می شوند. طبق قانون فدراسیون روسیه "در مورد مبانی سیستم مالیات" (1991) ، انواع زیر دارای مزایا است: برداشت از پایه مشمول مالیات برای اشیا objects خاص ، معافیت از مالیات برای دسته های خاص پرداخت کنندگان ، کاهش نرخ مالیات ، اعتبار مالیاتی. هنگام مالیات دادن بر دارایی یک شرکت ، مبلغ محاسبه شده برای اهداف مالیاتی با ارزش دفتری (استاندارد) اشیا environmental زیست محیطی کاهش می یابد. و برای مشاغل کوچک ، هنگام خرید تجهیزات زیست محیطی ، انجام کارهای تحقیقاتی علمی ، از اعتبار مالیات سرمایه گذاری به میزان 10٪ هزینه تجهیزات خریداری شده و راه اندازی شده در فدراسیون روسیه استفاده می کنند. مبالغ پرداختی با در نظر گرفتن توسعه بودجه اختصاص یافته توسط شرکت برای اقدامات حفاظت از محیط زیست ، توسط مقامات محیط زیست سرزمینی تنظیم می شود. اساس این برنامه فعالیتهای انجام شده توسط شرکت است. در این حالت ، فقط 90 درصد پرداخت ها مشمول تعدیل می شوند. کلیه محاسبات بر اساس اسناد طراحی و برآورد شرکت است که شامل گذرنامه زیست محیطی و اقتصادی شرکت می باشد. اگر بنگاه اقتصادی میزان پرداخت به بودجه را دست کم گرفته باشد ، کل مبلغ پرداختی دست کم گرفته شده یا پنهان و همچنین جریمه از سود دریافت می شود. در صورت دریافت دیرکرد وجوه ، برای هر روز تأخیر جریمه 0.3٪ از مبلغ پرداختی وصول می شود. اگر پرداخت های مربوط به آلودگی محیط زیست بیش از حداکثر استانداردهای مجاز تعیین شده برابر یا بیشتر از میزان سود باقی مانده در اختیار شرکت باشد ، در این صورت مقامات نظارتی موضوع تعلیق یا خاتمه فعالیت های این شرکت را مطرح می کنند. بنابراین ، اهمیت اتهامات آلودگی در تشویق بنگاه ها برای اجرای مستقل اقدامات حفاظت از محیط زیست و همچنین در جمع شدن بودجه در سیستم بودجه محیط زیست برای اقدامات حفاظت از محیط زیست است. از نظر اقتصادی ، پرداخت هزینه های آلودگی محیط زیست و سایر تأثیرات بر آن ، پرداختی برای استفاده از پتانسیل جذب محیط طبیعی است. از این نظر ، مانند پرداخت هزینه استفاده از همه منابع طبیعی ، باید منعکس کننده ارزش واقعی هزینه های اجتماعی تولید باشد. افزایش چشمگیر کارایی مدیریت طبیعت تنها با افزایش چشمگیر مدیریت طبیعت سرزمینی امکان پذیر است. در عین حال ، تنها شرکت ها می توانند اقدامات حفاظت از محیط زیست را که برای آنها امکان پذیر است به طور کامل تعیین کنند ، آنها را پیاده سازی کنند و از عملکرد کارآمد تجهیزات و فناوری پیاده سازی شده اطمینان حاصل کنند. بنابراین ، تقویت نقش نهادهای ارضی مدیریت منابع طبیعی ، اول از همه ، نیاز به حل مشکل ارتباط آنها با شرکت های مستقر در منطقه دارد. سازمان ها و افرادی که از اشیایی استفاده می کنند که تأثیر منفی بر محیط زیست دارند ، موظفند هزینه های آلودگی محیط زیست را به بودجه (ZOK) واریز کنند. این اشیا as به عنوان ساختمانها ، سازه ها و سایر منابع ساطع شده در جو یا ریختن زباله ها در محیط آب قابل درک است. چه کسی باید پرداخت کندباید در نظر داشت که وسایل نقلیه دارای گازهای خروجی مربوط به چنین پرداختی نیستند. سازمانهایی که در ترازنامه خود یک وسیله نقلیه داشته باشند ، به دلیل تأثیر منفی بر محیط زیست از پرداخت معاف هستند (نامه وزارت منابع طبیعی شماره 12-47 / 5413 مورخ 1394/10/3). سازمان ها و کارآفرینان زیر موظف به پرداخت هزینه AIA هستند:

این پرداخت توسط کد مالیات پیش بینی نشده است ، یعنی مالیات نیست ، اما همه باید آن را لیست کنند ، صرف نظر از این که سازمان از چه سیستم مالیاتی استفاده می کند. این نیاز همچنین قابل استفاده است سازمانهای خارجی، آنها همچنین موظف به انتقال هزینه های آلودگی محیط زیست هستند. از جمله مهم نیست که شیئی که منبع آلودگی است متعلق به چه کسی است. حتی اگر سازمان اجاره بدهد این شی یا بصورت رایگان دریافت می شود ، کسی که واقعاً از آن استفاده می کند هزینه آلودگی را پرداخت می کند. چه کسی نباید پرداخت کندآن سازمانها یا کارآفرینانی که فعالیتهای خود را فقط در تأسیساتی با رده خطر IV انجام می دهند ، نیازی به پرداخت هزینه AIA ندارند. اشیا to مربوط به گروه IV خطر هستند:

Rosprirodnadzor محاسبه و انتقال هزینه ها را کنترل می کند. آن سازمانهایی که اشیا operating را تحت تأثیر قرار می دهند و تأثیر منفی بر محیط زیست از گروههای خطر I-IV دارند ، در Rosprirodnadzor ثبت شده اند. برای این کار ، یک درخواست برای هر شی در فرم تجویز شده (تأیید شده توسط وزارت منابع طبیعی روسیه با شماره 554 از 23.12.2015) ارسال می شود. این کار باید حداکثر 6 ماه از شروع بهره برداری از چنین امکاناتی انجام شود. به دلیل نقض مهلت ثبت نام در مقامات Rosprirodnadzor ، سازمان با جریمه نقدی روبرو می شود (ماده 8.46 قانون اداری):

ثبت یک شی بیش از 10 روز کاری انجام نمی شود و پس از آن گواهی ثبت به آدرس سازمان ارسال می شود. پرداخت برای آلودگی محیط زیستپرداخت برای تأثیر منفی بر محیط شامل انواع زیر است:

اعلامیه را از کجا ارسال کنیمکلیه شرکتها و کارآفرینان موظف به پرداخت هزینه AIA اظهارنامه ای را در محل تأسیسات به Rosprirodnadzor ارسال می کنند. علاوه بر این ، اگر چندین اشیا that وجود داشته باشد که منبع آلودگی هستند و در نهادهای مختلف تشکیل دهنده فدراسیون روسیه واقع شده اند ، باید گزارش دهید در مورد هر یک از آنها. برای هر شی در چارچوب یک موضوع ، لازم است گزارش در یک اعلامیه با تقسیم اشیا توسط شهرداری های مختلف ارائه شود. مهلت ارسال اظهارنامهمهلت ثبت اظهارنامه پرداخت برای تأثیر منفی بر محیط زیست تا 10 مارس سال گزارش بعدی ارائه می شود. اگر آخرین مهلت برای ثبت اظهارنامه در آخر هفته یا تعطیلات باشد ، مهلت به روز کاری بعدی موکول می شود. یعنی برای سال 2017 ، اعلامیه باید قبل از 12 مارس 2018 ارسال شود ، زیرا مهلت 10 مارس - شنبه است. روش ارسال اظهارنامهاعلامیه را می توان هم به صورت کاغذی به Rosprirodnadzor ارسال کرد (اگر مبلغ پرداختی برای سال گذشته بیش از 25000 روبل نبوده باشد) و هم به صورت الکترونیکی. برای ارسال اظهارنامه از طریق اینترنت ، شما نیاز دارید امضای الکترونیک... اگر اظهارنامه روی کاغذ ارسال شود ، این کار را می توان انجام داد: شخصاً ، از طریق نماینده یا از طریق پست. هنگام ارسال اظهارنامه از طریق پست ، نامه با لیستی از پیوست ها و یک اعلامیه دریافت تنظیم می شود. هنگام ارسال اظهارنامه روی کاغذ ، باید نسخه الکترونیکی آن را روی درایو فلش یا دیسک ضمیمه کنید.

هنگام ارسال اظهارنامه از طریق اینترنت ، نسخه کاغذی نیازی به نسخه برداری ندارد. مسئولیت عدم ارائه اظهارنامهاگر سازمان ها یا کارآفرینان اظهارنامه را ارائه ندهند یا آن را به موقع انجام دهند ، در این صورت با مجازات های زیر با مسئولیت اداری مواجه می شوند (ماده 8.5 قانون اداری):

شرایط پرداختپرداخت هزینه AIA باید تا اول مارس سال بعد از دوره گزارش انجام شود. یعنی برای سال 2017 پرداخت وجه به بودجه قبل از 1 مارس 2018 ضروری است. به جز مشاغل کوچک ، همه سازمان ها ملزم به پرداخت پیش پرداخت هستند. برای هر سه ماهه باید تا روز بیستم ماه آینده پرداخت کنید. بنابراین ، 20 آوریل ، 20 ژوئیه و 20 اکتبر - مهلت برای انتقال پیش پرداخت توسط شرکت ها ، به ترتیب ، برای سه ماهه 1 ، 2 و 3. نمونه ای از محاسبه پیش پرداختهزینه LLC قاره برای AIA برای سال 2015 بالغ بر 130،000 روبل بود. این بدان معنی است که پیش پرداخت در سال 2016 به شرح زیر خواهد بود: برای سه ماهه اول - 32،500 روبل برای سه ماهه دوم - 32،500 روبل برای سه ماهه 3 - 32،500 روبل هنگام محاسبه هزینه برای سال 2016 ، قاره OOO مبلغی معادل 145000 روبل دریافت کرد. این بدان معناست که سازمان پرداخت نهایی سال را به میزان زیر پرداخت خواهد کرد: 145،000 - 3 x 32،500 \u003d 47،500 روبل چارچوب قانونگذاری

پاسخ به سوالات متداولسوال 1: آیا اگر همه زباله های ما فقط زباله های اداری باشد ، باید هزینه AIA را بپردازم؟ پاسخ: اول ، لازم است اطمینان حاصل کنیم که سازمان از امکانات رده های خطر I-III استفاده نمی کند. اگر چنین امکاناتی وجود نداشته باشد ، پس زمینه ای برای ثبت نام در Rosprirodnadzor وجود ندارد ، به این معنی که نیازی به پرداخت هزینه آلودگی نیست. سوال 2: آیا شرکتهایی که مواد را در سیستم فاضلاب مرکزی تخلیه می کنند باید هزینه ای پرداخت کنند؟ پاسخ: تا همین اواخر ، چنین سازمانهایی از پرداخت هزینه آلودگی معاف بودند. اما از اول جولای 2015 ، چنین سازمان هایی ملزم به پرداخت هزینه هستند. |

| خواندن: |

|---|

جدید

- نام داریا: اصل و معنی

- تعطیلات ایوان کوپالا: سنت ها ، آداب و رسوم ، مراسم ، توطئه ها ، آیین ها

- طالع بینی ماه برای اصلاح ماه ژانویه

- پیوندهای عاشقانه با عکس - قوانین ، روش ها

- لفاظی سیاه چیست؟

- فال عاشقانه برای نشانه دلو برای ماه سپتامبر فال دقیق برای سپتامبر سال دلو

- گرفتگی در 11 اوت در چه زمانی است

- تشریفات و تشریفات تعالی صلیب خداوند (27 سپتامبر)

- Robespierre یک درونگرای منطقی-شهودی است (LII)

- دعا برای خوش شانسی در کار و شانس