Раздели на сайта

Избор на редактора:

- Шест примера за компетентен подход към склонението на числата

- Лицето на зимата Поетични цитати за деца

- Урок по руски език "мек знак след съскащи съществителни"

- Щедрото дърво (притча) Как да измислим щастлив край на приказката Щедрото дърво

- План на урока за света около нас на тема „Кога ще дойде лятото?

- Източна Азия: страни, население, език, религия, история Като противник на псевдонаучните теории за разделянето на човешките раси на по-нисши и по-висши, той доказа истината

- Класификация на категориите годност за военна служба

- Малоклузия и армията Малоклузията не се приема в армията

- Защо сънувате мъртва майка жива: тълкувания на книги за сънища

- Под какви зодиакални знаци са родените през април?

реклама

|

Икономическа независимост образователни институции Почти всички държави в различна степен прилагат политики на децентрализация, чийто централен елемент е прехвърлянето на правомощия за вземане на решения към образователните институции, като същевременно се повишава тяхната отчетност за целевото използване на бюджетните средства. 2 Педагогическата независимост се проявява във възможността за разработване на концепция за развитие на образователна институция, свобода на преподаване, избор на вариативни програми и др. Икономическата самостоятелност на образователната институция предполага нейната самостоятелност в различни области на функциониране, а именно: самостоятелно осъществяване на финансово-стопанска дейност; независимо управление на единен фонд от финансови средства; формиране на средства в зависимост от икономическия модел на функциониране на образователната институция, собственост и разпореждане с имущество; извършване на работа и извършване на услуги с цел диверсификация. Автономията на образователната институция може да бъде реализирана напълно, когато образователната институция получи статут на юридическо лице. Този процес включва:

Модел за изчисляване на стандарта за бюджетно финансиране За регулаторно финансиранесе характеризира със значително по-висока степен на зависимост от резултатите от дейността на организацията в сравнение с настоящата система. Ако в сегашната система се заплаща самото функциониране на институцията, то при регулаторното финансиране – услугите, които предоставя. Прилагането на стандартите за бюджетно финансиране създава възможност за обективен и прозрачен начин на разпределение на финансовите средства в сферата на образованието. При формализиран метод (по формула) на разпределение на бюджетните средства институциите са поставени в равни финансови условия, в зависимост преди всичко от броя на студентите. Законът на Руската федерация „За образованието“ гарантира на гражданите публично достъпно и безплатно образование в рамките на държавния образователен стандарт, а също така установява принципа на финансиране на образователните институции въз основа на държавни и местни стандарти за финансиране, определени за ученик за всеки тип, вид и категория на учебното заведение (чл. 5, ал. 3, чл. 41, ал. 2). С приемането на федерални закони от 4 юли 2003 г. № 95-FZ „За внасяне на изменения и допълнения в Федерален закон„Относно общи принципиорганизации на законодателни (представителни) и изпълнителни органи на държавната власт на субектите руска федерация"и от 7 юли 2003 г. № 123-FZ" За внасяне на изменения и допълнения в някои законодателни актове на Руската федерация по отношение на установяване на отговорността на съставните образувания на федерацията за финансиране на общински образователни институции по отношение на тяхното изпълнение държавния стандарт за общо образование чрез предоставяне на субсидии на местните бюджети" Променени са междубюджетните отношения в областта на образованието. Съгласно Бюджетния кодекс на Руската федерация, субсидията е една от формите за предоставяне на финансова помощ от бюджета на съставната единица на федерацията към местния бюджет. Субсидията се предоставя безвъзмездно и безвъзмездно за извършване на определени целеви разходи. IN в този случайТези разходи включват разходите за прилагане на държавния образователен стандарт. Конкретната процедура за предоставяне и изчисляване на субсидии се определя от закона на субекта на федерацията за бюджета за следващия фискална година. Със същия закон се утвърждават разходните стандарти за изпълнение на държавния стандарт за общо образование и размера на субсидията за всяка общинска единица, като се вземат предвид техните характеристики и специфични възможности. Размерът на субсидиите към общинските бюджети се определя въз основа на броя на учениците, прогнозните стандарти за нивата на общо образование и като се вземат предвид коефициентите за увеличение на разходите. При изчисляване на субвенцията се използва средногодишният брой ученици, предвиден за съответната финансова година по степен на общообразователна подготовка и вид паралелка. Изчислението се извършва по следната формула: 3 3 3 Si =∑(Р аз о. з аз о )n +∑ (Р аз ж. з аз ж )n +∑ (Р аз к. з аз к )n n=1 n=1 n=1Където Si е обемът на субвенцията на i-тия общински бюджет за изпълнение на осн образователни програми; R i o , R i g , R i k - разходни стандарти за изпълнение на основни общообразователни програми на ученик, съответно в редовни, гимназиални (лицейски), специални (поправителни) класове; H i o H i g H i k - средногодишният брой ученици, прогнозирани за съответната финансова година, съответно в редовни, гимназиални (лицейски), специални (поправителни) класове в общообразователни институции на територията на i-та общинска единица; n - нива на общо образование. Местните власти, когато формират местните бюджети, разпределят средствата, получени под формата на субсидии, на получатели на бюджетни средства - образователни институции. Въз основа на методологията за изчисляване на стандарта, приета на нивото на съставния субект на Руската федерация, общините трябва да вземат решение за одобряване на Процедурата за разпределяне на субвенцията, получена от бюджета на съставния субект на Руската федерация за изпълнение на основни общообразователни програми. Това ще даде възможност да се извършват изчисления на базата на единна методология за всички и да се приведе стандартът във всяка институция. Осигуряването на общо образование е в правомощията на субекта на федерацията, но тези правомощия се осъществяват на местно ниво. За да се приложи това правомощие, финансовите ресурси се прехвърлят на общинско ниво под формата на субвенции, достатъчни за „изпълнение на основни общообразователни програми“ (както е изменен със Закон № 95-FZ ). Принципно ново е, че законът изисква законодателството на субекта на Руската федерация, предвиждащо предоставянето на субсидии на местните бюджети от регионалния компенсационен фонд, да съдържа процедура за изчисляване на стандартитеопределя общия обем на субсидиите за изпълнение на съответните разходни задължения на общините. Тъй като субвенцията трябва да осигури изпълнението на основни образователни програми (образователни стандарти), изчисляването й следва да се определя от нуждите от бюджетни средства, достатъчни за това изпълнение. Тоест регионалният закон за субсидиите не трябва да съдържа само абсолютните стойности на сумите, които ще бъдат преведени на общините за изпълнение на това правомощие на субекта , но и процедурата за изчисляване на стандартите за изпълнение на това разходно задължение. Същевременно нараства ролята на регионалното ниво, тъй като именно на законодателя е поверена отговорността за разработване на стандарти за бюджетно финансиране на глава от населението в образованието. Разходите за прилагане на държавния образователен стандарт за общо образование (основни общообразователни програми) в съответствие със законодателството на Руската федерация включват текущи разходи за заплати (тарифни и надтарифни части от заплатите на учители, административна, образователна помощ и обслужване персонал на общински образователни институции, начисления на заплати), както и разходи на общински образователни институции за частично осигуряване на материални разходи, пряко свързани с учебния процес (с изключение на разходите за комунални услуги). Разходният стандарт за изпълнение на държавния образователен стандарт за общо образование на ученик се определя въз основа на:

- разходи за заплати в i-та община за изпълнение на държавния образователен стандарт за общообразователна подготовка на ученик по вид паралелка (класове) и степен на общообразователна подготовка (n). P - разходи за осигуряване на учебния процес на ученик. 3 се определя по формулата: - разходи за заплати в i-та община за изпълнение на държавния образователен стандарт за общообразователна подготовка на ученик по вид паралелка (класове) и степен на общообразователна подготовка (n). P - разходи за осигуряване на учебния процес на ученик. 3 се определя по формулата:

Където: a – брой часове съгласно PBU; d – брой часове на учителска заплата на седмица. За първа общообразователна степен 20 часа, за втора и трета общообразователна степен 18 часа; b – ставка на работната заплата, съответстваща на среднопретеглената категория в единната социална система за i-та община; 1,262 – коефициент на удръжки за единния социален данък; 1,02 3 – коефициент на увеличение на фонда за работна заплата, свързан с увеличаване на трудовия стаж (педагогически стаж), квалификационна категория и др.; 2 – коефициент на увеличение на заплатите с размера на допълнителните плащания и надбавки; 12 – брой месеци в годината; m – стандартен размер на класа; 1,35 – коефициент на увеличение на щатната заплата на административно-управленския персонал, учебно-помощния и поддържащия персонал; w – коефициенти на увеличение на цената на преподавателските услуги в зависимост от различни фактори c – коефициенти на увеличение на разходите за преподавателски услуги по вид програма, R - регионален коефициент на увеличение на цената, отразяващ допълнителните ставки на заплатите и регионалните надбавки/доплащания, въведени от региона. 7. Разходите за осигуряване на образователния процес R образователни се определят за всеки ученик в нивата на общо образование, като процент от общия размер на стандартните разходи, в съответствие със съществуващите разходи с годишно постепенно увеличаване на дела на тези разходи ( с изключение на разходите за поддръжка на сгради и разходи за комунални услугиизвършвани от местните бюджети). Разходите за осигуряване на учебния процес включват: разходи учебни помагала; придобиване технически средстваобучение и оборудване (не дълготрайни активи); консумативии икономически нужди; придобиване на справочна, методическа, учебна литература за попълване на фондовете училищни библиотеки; разходи за комуникационни услуги (Интернет); закупуване на електронни учебници; закупуване на класни списания, дъски. Коефициентите за увеличение на цената на преподавателските услуги отчитат:

Финансовите отношения на търговските организации се изграждат на определени принципи, свързани с основите на икономическата дейност. Тези принципи са в процес на постоянно развитие и усъвършенстване. В модерните учебна литературавсе още не е формирано ясно разбиране на съвременните принципи на организиране на финансирането на предприятията. И така, Л. Н. Павлова до съвременни принципиФинансите на предприятието включват: планиране и последователност, целева ориентация, диверсификация, стратегическа ориентация.. Но тези принципи важат за бизнес дейността като цяло, те, естествено, в определен аспект трябва да се вземат предвид при разработването на финансовата политика. Те обаче трудно могат да служат като основа за разработване и практическо прилагане на финансовата политика на предприятието. Принципът на икономическата независимостПринципът на икономическата независимост не може да се реализира без независимост в областта на финансите. Изпълнението му се осигурява от факта, че икономическите субекти, независимо от формата на собственост, самостоятелно определят обхвата стопанска дейност, източници на финансиране, насоки за инвестиране на средства с цел печалба и увеличаване на капитала, повишаване на благосъстоянието на собствениците на компанията. Пазарът стимулира търговските организации да търсят нови и нови области за прилагане на капитала, създавайки гъвкави производствени мощности, които отговарят на потребителското търсене. Търговските организации, за да получат допълнителна печалба, да увеличат капитала и да увеличат благосъстоянието на своите собственици, могат да правят финансови инвестиции от краткосрочен и дългосрочен характер под формата на придобиване на ценни книжа на други предприятия, държавата и участие в дейностите на други стопански субекти. Въпреки това е невъзможно да се говори за пълна икономическа независимост, тъй като държавата регулира някои аспекти на тяхната дейност. По този начин взаимоотношенията между търговските организации и бюджетите се установяват със закон. различни нива. Търговските организации от всички форми на собственост, в съответствие със закона, плащат необходимите данъци в съответствие с установените ставки и участват във формирането на извънбюджетни фондове. Държавата определя и амортизационната политика. Амортизацията на дълготрайните активи, придобити преди 1998 г., се изчислява по нормативно установените норми. Необходимостта от формиране и размер на финансов резерв за акционерните дружества се определя със закон. Принцип на самофинансиранеПрилагането на този принцип е едно от основните условия предприемаческа дейност, което осигурява конкурентоспособността на икономическия субект. Самофинансирането означава пълна самодостатъчност на разходите за производство и продажба на продукти, извършване на работа и предоставяне на услуги, инвестиции в развитието на производството за сметка на собствени средства и, ако е необходимо, банкови и търговски заеми. В развитите пазарни страни, в предприятия с високо нивосамофинансиране специфично теглособствените средства достигат 70% или повече. Основните собствени източници на финансиране на търговските организации включват: амортизационни такси, печалби, вноски във фонда за ремонт. Делът на собствените източници в общия обем на инвестициите на руските предприятия съответства на нивото на развитите пазарни страни. Общият размер на средствата обаче е доста нисък и не позволява реализирането на сериозни инвестиционни програми. В момента не всички търговски организации могат да прилагат този принцип. Организациите в редица индустрии, докато произвеждат продукти и предоставят услуги, необходими на потребителите, по обективни причини не могат да осигурят своята рентабилност. Те включват отделни предприятия от градския пътнически транспорт, жилищно-комуналните услуги, селското стопанство, отбранителната промишленост и минната промишленост. Такива предприятия, когато е възможно, получават държавна подкрепавъв формата допълнително финансиранеот бюджета на възвратна и безвъзмездна основа. По този начин самофинансирането се отнася до методите на пазарно икономическо управление, когато собствените финансови източници са достатъчни за финансиране на икономически дейности. Самофинансирането предполага, че разпределената печалба на предприятието след плащания към бюджета и извънбюджетните фондове е освободена от държавно регулиране. Печалбата на търговската организация, амортизационните отчисления и други фондове стават основните източници на финансиране на нейното икономическо и социално развитие. Заемите от банки и други кредитни институции се погасяват от самото предприятие от собствени източници. В условията на пазарна икономика осигуряването на принципа на самофинансиране се постига чрез използване на акционерен капитал, дивиденти и печалби от финансови транзакции. Самофинансирането има редица предимства: · разходите по заеми (лихвени плащания и изплащане на заеми) са изключени; · предприятието става по-независимо от външен капитал; · благодарение на допълнителния собствен капитал се повишава надеждността и кредитоспособността на предприятието; · процесът на вземане на решения за по-нататъшно развитие се улеснява поради допълнителни инвестиции.

1 от 55 Презентация по темата:Икономика на образователна институция Слайд № 1

Описание на слайда: Слайд № 2

Слайд № 3

Описание на слайда: Слайд № 4

Описание на слайда: Слайд № 5

Описание на слайда: Концепция икономическа независимостКакво се разбира под този термин? Свобода на дейност (самоуправление) или прилагане на законодателни права (автономия, компетенции). Основата на новия икономически механизъм в образованието, одобрен с Резолюцията за държавно образование от 22 септември 1989 г., е основният ресурс на образователната реформа. Слайд № 6

Описание на слайда: Концепцията за икономическа независимост Този ресурс е най-пълно отразен във Федералния закон „За образованието” с измененията от 1992 г.: Самостоятелно управление на всички бюджетни и извънбюджетни средства; Права на ползване на имущество; Значителни данъчни облекчения. Слайд № 7

Описание на слайда: Основни принципи на икономическа независимост, автономия на образователна организация За образователните организации принципът на автономия е, че образователната институция е юридическо лицеи самостоятелно, в рамките на одобрения устав и споразумение с учредителя: формира вътрешната структура на управление; реализира самостоятелно различни видовезаконова дейност, включително предприемаческа; управлява приходите, получени от независима дейност; отдава под наем и под наем имущество, включително прехвърленото му от учредителя; привлича различни финансови източници за подпомагане на дейността си; предоставя услуги, продава произведени продукти, резултати от работа; самостоятелно определя насоките за използване на всички свои бюджетни и извънбюджетни средства; самостоятелно определя приложимата система за заплащане и материално стимулиране на служителите. Създава самостоятелно график за персонала. Слайд № 8

Описание на слайда: Основни принципи на икономическа независимост, автономия на образователна организация Училището самостоятелно определя: съотношението на основната и стимулиращата част от фонда за заплата; съотношението на фонда за работна заплата на преподавателския, административно-управленския и помощно-възпитателния персонал; в рамките на основната част от фонда за работна заплата съотношението на общата и специалната част; редът за разпределяне на стимулиращата част от фонда за заплати в съответствие с регионалните и общинските наредби. Това позволява на училището да намали областите на неефективна заетост и, използвайки вътрешни резерви, да осигури значително увеличение на заплатите за най-добрите учители. За да реши тези проблеми обаче, ръководството на училището е принудено да оптимизира числеността на персонала Слайд № 9

Описание на слайда: Концепцията за икономическа самостоятелност Осъществяване на правния статут на образователна институция - премахване на противоречията между бюджетната и икономическата самостоятелност: Договорни отношения с държавата и получателите на образователни услуги; Държавно-обществена система за контрол на качеството (резултатите) на образованието; Бюджетно финансиране по един показател (НПФ); Независимост при одобряване, изпълнение и корекция на разчетите; Прозрачност и достъпност на отчитането на дейностите; Ясни процедури за разходване на средства (конкурсен подбор); Ефективно използване на имуществото, прехвърлено от Учредителя; Ефективно управление (управленски персонал). Слайд № 10

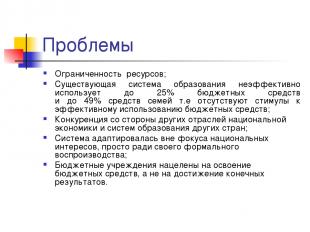

Описание на слайда: Предизвикателства Ограничени ресурси; Съществуваща системаобразованието използва неефективно до 25% от бюджетните средства и до 49% от семейните, т.е. липсват стимули за ефективно използване на бюджетните средства; Конкуренция от други сектори на националната икономика и образователни системи на други страни; Системата беше адаптирана извън фокуса на националните интереси, просто за нейното формално възпроизвеждане; Бюджетните институции са насочени към използване на бюджетни средства, а не към постигане на крайни резултати. Слайд № 11

Описание на слайда: Проблеми Училището не предоставя необходимите социални и комуникационни умения; Непрекъснато нарастващото търсене на образование не се осигурява ресурсно, но въпреки това се „задоволява” от образователната система; Специфичното финансиране на образователните програми не осигурява дори възпроизводство, камо ли развитие; Липсват стимули за конкурентна среда и търсене на организационна ниша за образователна организация. Слайд № 12

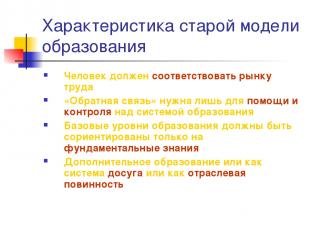

Описание на слайда: Характеристика стар моделобразование Човек трябва да отговаря на пазара на труда „Обратна връзка“ е необходима само за помощ и контрол върху образователната система Основните нива на образование трябва да бъдат фокусирани само върху фундаментални знания Допълнително образование или като система за свободното време, или като индустриална услуга Слайд № 13

Описание на слайда: Характеристики на новия модел Човек сам избира своето образователно и професионален пъти е необходимо да се гарантира, че този избор е винаги възможен (достъпност) Необходима е „система за обратна връзка” (качество) Основните нива на образование трябва да бъдат фокусирани върху тенденциите в изграждането на иновативна икономика (социален ред) Непрекъснатото образование ще бъде навсякъде (обществен ред) Слайд № 14

Описание на слайда: Принципи модерен моделобразование Принципите на проектната дейност трябва да бъдат в основата: отвореност на образованието към външни заявки; прилагане на методи за проектиране; логика “пари в замяна на задължения”; конкурентно идентифициране и подкрепа на лидери, които успешно прилагат нови подходи в практиката; насочване на инструментите за подпомагане на ресурсите и цялостния характер на взетите решения. Слайд № 15

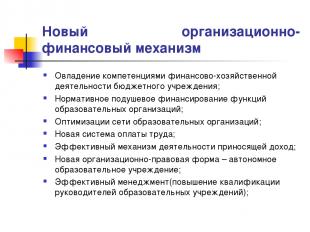

Описание на слайда: Нов организационен и финансов механизъм Овладяване на компетенциите за финансово-стопанска дейност на бюджетна институция; Нормативно поголовно финансиране на функциите на образователните организации; Оптимизиране на мрежата от образователни организации; Нова системазаплати; Ефективен механизъм за доходоносни дейности; Новата организационно-правна форма е автономна образователна институция; Ефективно управление (повишаване на квалификацията на ръководителите на образователни институции); Слайд № 16

Описание на слайда: Междинни заключения Две основни заключения от резултатите от PNPRO са следните. Първо, най-широко подкрепяните стратегии за реформа в образованието – например предоставяне на повече автономия на училищата или намаляване на размера на класовете – не са дали очакваните резултати; и второ, „качеството на образователната система не може да бъде по-високо от качеството на учителите, работещи в нея“ (това е особено вярно основно училище). Второто заключение води до три ключови препоръки: 1) необходимо е подходящи хора да станат учители; 2) те трябва да получат обучение, което би подобрило ефективността на преподаването; 3) необходимо е да се осигурят условия, при които всеки ученик, без изключение, да получи качествено образование.“ Слайд № 17

Описание на слайда: Защо една образователна институция се нуждае от икономическа независимост? Определяне на конкретен производител на образователен продукт (ресурси, технология, резултат); Определяне на обема на ресурсното осигуряване за производство на образователен продукт в конкретно училище; Определяне на съотношението разходи-ползи; Определяне на възможностите и ограниченията за определена организационна форма на производителя на образователен продукт; Отговорност на училището за крайния резултат; Намиране на организационна ниша. Слайд № 18

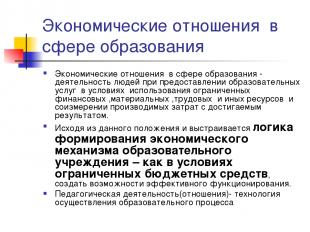

Описание на слайда: Икономическите отношения в областта на образованието Икономическите отношения в областта на образованието са дейността на хората при предоставяне на образователни услуги в условията на използване на ограничени финансови, материални, трудови и други ресурси и съпоставяне на направените разходи с постигнатия резултат. Въз основа на тази разпоредбаи се изгражда логиката на формиране на икономическия механизъм на една образователна институция – как в условията на ограничени бюджетни средства да се създадат възможности за ефективно функциониране. Педагогическа дейност (взаимоотношения) – технология за осъществяване на образователния процес Слайд № 19

Описание на слайда: Имущество, прехвърлено на оперативно управление на държавна или общинска образователна институция, се дарява от собственика, който го е основал, с имуществото, необходимо за извършване на законова дейност. Собственикът прехвърля правата на собственост на институцията, които се състоят от правото да се притежава собствеността на собственика и правото да се използва тази собственост. Цялото имущество на институцията е собственост на основателя, отразява се в самостоятелен баланс и се възлага на институцията с право на оперативно управление в съгласие с основателя въз основа на акт за приемане. Правомощията на собственика на имота в съответствие с нормативните актове се упражняват от държавния (общински) орган за управление на собствеността. Институцията има право да притежава и използва имуществото, предоставено му с правото на оперативно управление. Слайд № 20

Описание на слайда: Слайд № 21

Описание на слайда: Отношението на мениджъра към трите основни проблема на икономиката Какво да произвеждаме? - по-строги ресурсни ограничения за образователните институции; - изборът на образователна (педагогическа) политика е приоритетна област на дейност на управлението на училището; - изборът на конкретни продукти (услуги, стоки) определя цялостната стратегия за развитие на училището. Слайд № 22

Описание на слайда: Отношението на мениджъра към трите основни проблема на икономиката Как да произвеждаме? - оптимален подбор на ресурси и технологии в зависимост от тяхната наличност, качество и цени; - след като избраната технология до голяма степен определя избора на ресурси; - процесен подход (HR система, контрол на качеството, технология на продажбите, принципи на планиране) Слайд № 23

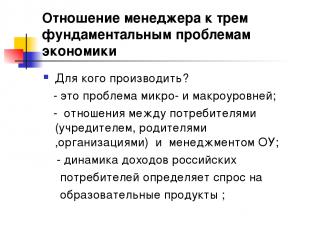

Описание на слайда: Отношението на мениджъра към трите основни проблема на икономиката За кого да произвеждаме? - това е проблем на микро и макро ниво; - отношения между потребителите (основател, родители, организации) и ръководството на образователната институция; - динамика на доходите руски потребителиопределя търсенето на образователни продукти; Слайд № 24

Описание на слайда: Задание: Формулирайте обосновка до каква степен създадената във вашето учебно заведение образователна услуга носи полза за потребителите? За да намерите отговор на този въпрос, опитайте се самостоятелно да изследвате естеството на образователната услуга като стока. Слайд № 25

Описание на слайда: Слайд № 26

Описание на слайда: Слайд № 27

Описание на слайда: Основа на независимостта е споразумение между учебното заведение и учредителя, вкл. Държавна (общинска) поръчка и възлагане Автономията на образователната институция се засилва от факта, че законодателството задължава учредителя да изгражда отношенията си с образователната институция на договорна основа, т.е. на равни начала. Всъщност тази разпоредба признава равнопоставеността на образователната институция и нейния учредител в изграждането на взаимоотношения след създаването (учредяването) на институцията. Слайд № 28

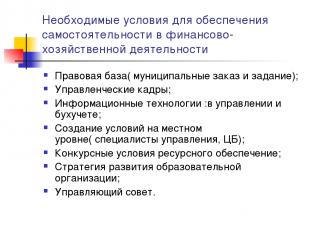

Описание на слайда: Предпоставкиосигуряване на самостоятелност във финансово-стопанската дейност. Правна уредба (общински ред и възлагане); Управленски персонал; Информационни технологии: в управлението и счетоводството; Създаване на условия на местно ниво (управленски специалисти, ЦБ); Конкурентни условия за ресурсно подпомагане; Стратегия за развитие на образователна организация; Управителен съвет. Слайд № 29

Описание на слайда: Правна рамка за осигуряване на независимост във финансово-икономическата дейност Споразумение за взаимоотношения с Учредителя; Харта на образователната институция; Договор за оперативно управление и регистрация на права на собственост; Регистрация на права върху земя; Лична сметка и права за финансов подпис; Трудов договор между управителя и учредителя; Трудови договори със служители на учебно заведение; Споразумения за доставка на ресурси и предоставяне на услуги на образователна институция въз основа на граждански договори, по-специално: договор, платени услуги, покупко-продажба, лизинг; Държавни (общински) поръчки и задания; Разрешение за извършване на доходоносна дейност; Местни актове. Слайд № 30

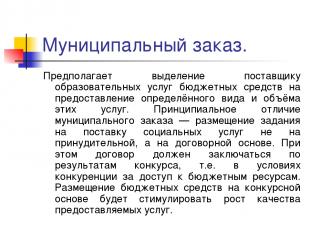

Описание на слайда: Общински ред. Включва разпределяне на бюджетни средства за предоставяне на доставчика на образователна услуга определен типи обема на тези услуги. Основната разлика между общинската поръчка е, че възлагането за предоставяне на социални услуги се извършва не на принудителна, а на договорна основа. В този случай договорът трябва да бъде сключен въз основа на резултатите от конкурса, т.е. в условията на конкуренция за достъп до бюджетни средства. Пласирането на бюджетни средства на конкурентна основа ще стимулира повишаване на качеството на предоставяните услуги. Слайд № 31

Описание на слайда: Общинска задача Това е цялостен план, който определя: задълженията на общината за предоставяне на образователни услуги на населението за сметка на бюджета; размера на финансовите средства, отпуснати за изпълнение на гаранции; условия и ред за предоставяне на образователни услуги, както и изисквания за ефективна работа на образователна институция. Въвеждането на технологията за поставяне на общински задачи ще насочи институциите не към усвояване на средствата, а към крайния резултат – предоставянето на качествени услуги. Слайд № 32

Описание на слайда: Рамкови цели Изпълнение на компетенциите на бюджетна институция при управление на финансово-стопанските дейности. Включване на обществеността в управлението на образователните институции. Като се вземат предвид материалите за самооценка на образователната институция, както и като се вземат предвид мненията на потребителите на услуги при оценката на работата на институцията. Публичен отчет. Преход към оценяване на образователни институции и ученици на принципа на стъпките на развитие („добавено образователни разходи“), изместване на центъра на тежестта в оценяването – от контрола към развитието. Слайд № 33

Описание на слайда: Рискове и последици от развитието на финансово-икономическата самостоятелност Липса на показатели за ефективността на разходване на бюджетни средства; Недостатъчно ниво на квалификация на мениджърите по финансови и икономически въпроси, особено опит в бюджетното планиране; Липса на развитие на NPF технологии; Противоречивата позиция на ръководителите на образователните органи; Лишаване на част от правомощията на ръководителите на образованието различни нива, и следователно ливъридж; загуба на монопол при решаването на образователни проблеми; дискреция на определена конкуренция. Слайд № 34

Описание на слайда: Слайд № 35

Описание на слайда: AU - в сравнение с BU BU (нова редакция) AOU Право на разпореждане с присвоена собственост Няма право да се разпорежда с (клауза 1 от член 298 от Гражданския кодекс на Руската федерация) Има право да се разпорежда с изключение на недвижими имоти и особено ценни движими вещи, с които AOU може да се разпорежда само със съгласието на собственика (p .2 Член 3 от закона) Права във връзка с получените доходи Тези доходи, когато съставят, одобряват и изпълняват бюджет, са включени в неговия доход (клауза 5 от член 41 от Бюджетния кодекс на Руската федерация, прилага се от датата на влизане в сила на Федералния закон за спецификата на използването на счетоводството...). Управлява самостоятелно (клауза 2 на чл. 3 от закона), вкл. средства, получени от целевия капитал Права за привличане на заемни средства Няма право да получава заеми (клауза 4 от член 161 от Банковия кодекс на Руската федерация) Има право да привлича: AOU не подлежи на ограниченията на установения Банков кодекс на Руската федерация за BU Права за откриване на банкови сметки BU извършва транзакции с бюджетни средства чрез лични сметки (клауза 1 от член 161 от Бюджетния кодекс на Руската федерация) има право да открива сметки в кредитни институции (клауза 3 от член 2 от закона) Слайд № 36

Описание на слайда: В какви ситуации е оправдано създаването на AOU? AOU Има или е възможна конкуренция между доставчиците на образователни услуги (повечето университети, колежи, професионални училища, отделни училища) влиянието на потребителите върху доставчиците на услуги се увеличава Институцията заема монополна позиция на пазара на образователни услуги (много селски институции) ключовата роля на административните методи на счетоводство Описание на слайда: Държавен клиент Федерален закон от 21 юли 2005 г. N 94-FZ „За подаване на поръчки за доставка на стоки, извършване на работа, предоставяне на услуги за държавни и общински нужди“ Член 4 Държавни клиенти Държавни клиенти... могат да бъдат държавни органи. .., както и упълномощени определени органи... органи... за подаване на поръчки, получатели на бюджетни средства при подаване на поръчки за доставка на стоки, извършване на работа, предоставяне на услуги за сметка на бюджетни средства. Слайд № 39

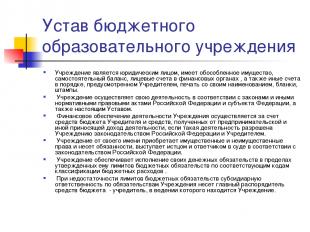

Описание на слайда: Устав на бюджетна образователна институция Институцията е юридическо лице, има отделно имущество, самостоятелен баланс, лични сметки при финансовите органи, както и други сметки по начина, предписан от основателя, печат с името си, формуляри, печати . Институцията извършва своята дейност в съответствие със законите и другите регулаторни правни актове на Руската федерация и субекта на федерацията, както и с тази Харта. Финансова подкрепаДейностите на институцията се извършват за сметка на бюджета на учредителя и средствата, получени от предприемачески и други дейности, генериращи доход, ако такива дейности са разрешени на институцията от законодателството на Руската федерация и учредителя. Институцията от свое име придобива имуществени и неимуществени права и носи задължения, действа като ищец и ответник в съда в съответствие със законодателството на Руската федерация. Институцията осигурява изпълнението на своите парични задължения в рамките на утвърдените й бюджетни задължения съгласно съответните класификационни кодове бюджетни разходи. Ако лимитите на бюджетните задължения са недостатъчни, субсидиарна отговорност за задълженията на институцията се носи от главния разпоредител на бюджетни средства - учредителя, под чиято юрисдикция се намира институцията. Слайд № 40

Описание на слайда: Устав на бюджетна образователна институция Институцията изгражда отношенията си с държавни органи, други предприятия, институции, организации и граждани във всички области въз основа на споразумения, споразумения и договори. Институцията е свободна да избира формите и предмета на договори и задължения, както и всякакви други условия на отношения с предприятия, институции, организации, които не противоречат на законодателството на Руската федерация и Хартата. Институцията отговаря за използването на бюджетните средства по предназначение и предприема мерки за възстановяване или връщане на неправомерно изразходваните средства в бюджета на основателя в пълен размер, включително от извънбюджетни източници; Слайд № 41

Описание на слайда: Компетентност на директора на образователна институция Единственият изпълнителен орган на институцията е нейният директор, освен ако законодателството на Руската федерация не предвижда друго. Директорът на институцията се назначава на длъжност и освобождава от длъжност със заповед на ръководителя на учредителя. Основателят сключва (прекратява) трудов договор с директора. Директорът действа въз основа на законите и другите разпоредби на Руската федерация и град Москва, Устава, Трудов договор. В дейността си той се отчита пред учредителя, сключил с него трудов договор, и пред отдела за собственост на града (района) по въпроси от неговата компетентност. Директорът действа без пълномощно от името на институцията, представлява нейните интереси в държавни (общински) органи, предприятия, организации, учреждения, използва имуществото на институцията в рамките на своята компетентност, установена от трудовия договор, извършва сделки по предписания начин от името на институцията сключва договори, издава пълномощни (включително с право на суброгация), открива лична сметка. Директорът, в рамките на прогнозите за приходите и разходите, самостоятелно определя и одобрява структурата на институцията, нейния персонал и квалификация, наема и освобождава служители на институцията в съответствие със закона. Директорът в рамките на своята компетентност издава заповеди и дава указания, които са задължителни за всички служители на институцията. Отношенията между работниците и служителите, възникнали въз основа на трудовия договор, се уреждат от трудовото законодателство. Директорът има право да заема други длъжности и да извършва други платени дейности само в случаите и по реда, определени със закон. Слайд № 42

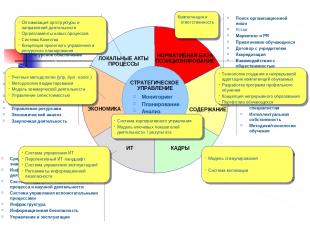

Описание на слайда: СТРАТЕГИЧЕСКО УПРАВЛЕНИЕ ИКОНОМИКА ИТ ПЕРСОНАЛ СЪДЪРЖАНИЕ НОРМАТИВНА РАМКА ПОЗИЦИОНИРАНЕ МЕСТНИ АКТОВЕ И ПРОЦЕСИ Мониторинг Планиране Анализ Контрол Намиране на организационна ниша Харта Маркетинг и PR Привличане на студенти Споразумение с основателя Акредитация Взаимодействие с обществеността Организационна структура Работни процеси и разпоредби Управление на проекти Система за качество Осигуряване на ресурси Финанси нов планиране и бюджетиране Счетоводство и данъчно счетоводство Управленско счетоводство Други доходоносни дейности Управление на ресурсите Икономически анализ Дейности по закупуване Образователни нива/Програми Методически дейности и изследвания Изисквания към завършилите Интелектуална собственост Методи/технологии на преподаване Инструменти за обучение и управление на знания Информационни технологии Система за подпомагане на образователния процес и методологични дейности Система за управление на спомагателни процеси Инфраструктура Информационна сигурност Управление и експлоатация Атракция Развитие Мотивация на ПП Сертифициране Компетентен модел на ПП Слайд № 43

Описание на слайда: СТРАТЕГИЧЕСКО УПРАВЛЕНИЕ ИКОНОМИКА ИТ ПЕРСОНАЛ СЪДЪРЖАНИЕ НОРМАТИВНА РАМКА ПОЗИЦИОНИРАНЕ НА МЕСТНИ АКТОВЕ ПРОЦЕСИ Мониторинг Планиране Анализ Контрол Намиране на организационна ниша Харта Маркетинг и PR Привличане на студенти Споразумение с основателя Акредитация Взаимодействие с обществеността Работни процеси и регулации Управление на проекти Система за качество Осигуряване на ресурси Финансово планиране и бюджет Счетоводство и данъчно счетоводство Управленско счетоводство Търговски дейности Управление на ресурси Икономически анализ Закупуване на дейности Специалности/обучителни програми Научни изследванияИзисквания към специалисти Интелектуална собственост Методи/технологии на преподаване Инструменти за обучение и управление на знанията Информационни инструменти за научна дейност Система за подпомагане на образователния процес и научната дейност Система за управление на спомагателните процеси Инфраструктура Информационна сигурност Управление и експлоатация Привличане и задържане Развитие Мотивация на преподавателския състав Оценка Компетентен модел на преподавателския състав V/F/K V/F Оптимизиране на организационната структура и области на дейност Организационни разпоредби за нови процеси Система за качество Концепция за управление на проекти и планиране на ресурсите Счетоводни методологии (управленски, счетоводни, данъчни) Методология на бюджетиране Модел на търговска дейност Управление на разходите Система за управление на ИТ Перспективен ИТ пейзаж Система за управление на операциите Правила за сигурност на информацията Модел на стимули Система за мотивация Компетентност и отговорност Технология за създаване и непрекъснато адаптиране на компетенциите на обучаемите Разработване на програми за специализирано обучение Концепция за непрекъснато обучение Студентско портфолио Система за корпоративно управление Модел ключови показателидейност\резултат Слайд № 44

Описание на слайда: Финансов мениджмънт Финансовият мениджмънт анализира наличните ресурси и определя стратегията и тактиката за тяхното използване, за привличане на допълнителни ресурси за подпомагане на избраните области на дейност. Финансовият мениджмънт включва - финансово планиране, с елементи като бюджетиране и бизнес планиране, разработване на инвестиционна програма (в образователна институция като напр. компонентпрограми за развитие), организация на управленското счетоводство и контрол. Финансовият мениджмънт е набор от правила и методи за разработване на финансови и инвестиционни решения. Финансовите решения възникват, когато е необходимо да се намерят финансови ресурси, т.е. отговорете на въпроса откъде мога да взема парите? В този случай става дума за финансови активи на учебно заведение - съвкупността от задълженията му (за заплати, по договори за получаване комунални услугии т.н.) Инвестиционните решения отговарят на въпроса къде и колко пари трябва да бъдат инвестирани. При вземането на инвестиционни решения училището работи с реални активи - всичко, което принадлежи на дадена организация и е предпоставка за нейната дейност (парични средства, дълготрайни активи, имущество и др.). Описание на слайда: По проблема за оптимизиране на структурата на нормативното бюджетно финансиране (за какво е необходима методика за изчисляване на Националния фонд) Въвеждане на концепцията за малка образователна институция; Коефициенти на увеличение на цената на „стандартните” образователни услуги Съотношение на заплатите и разходите за обучение Слайд № 49

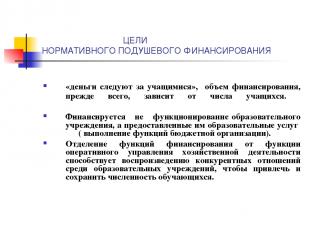

Описание на слайда: ЦЕЛИ НА РЕГУЛАТИВНОТО ФИНАНСИРАНЕ НА ЧОВЕК “парите следват студентите”, размерът на финансирането зависи преди всичко от броя на студентите. Финансира се не функционирането на образователната институция, а предоставяните от нея образователни услуги (изпълняващи функциите на бюджетна организация). Разделянето на функциите по финансиране от функцията за оперативно управление на икономическите дейности допринася за възпроизвеждане на конкурентни отношения между образователните институции с цел привличане и задържане на броя на студентите. Слайд № 52

Описание на слайда: Задача: Да предположим, че броят на учениците в един град средно училищеса намалели през новата академична година от 1000 на 950 (спад от 5%). Разходите на училището няма да се променят, ако броят на паралелките остане същият, а оттам и броят на платените учебни часове. Няма да се променят и използваните от училището помещения, които също ще трябва да се отопляват, осветяват, поддържат чисти и ремонтират. Нуждата на училището от учебно оборудване и др. няма да се промени. И според предложените стандарти планираните средства за това училище трябва да бъдат намалени с 5%. Предложете варианти за оптимизиране на училищните разходи в тези условия. Описание на слайда: Развитие на бюджетното финансиране, финансиране по стандарти на ученик (“на глава” регионални и общински стандарти за финансиране на училищата); стимулиращо финансиране (Национален проект и подобни мерки за регионално и общинско ниво); програмно финансиране на развитието (включително материална база, информатизация, преструктуриране на мрежата и др.). Финансовата подкрепа за предприемаческата дейност се разбира като набор от форми и методи, принципи и условия за финансиране на предприятия. Финансовата подкрепа за предприемачеството е управление на капитала, дейности за неговото привличане, пласиране и използване. Следователно финансовият мениджмънт функционира в тясна връзка с капиталовия пазар. Капиталовият пазар е механизъм за управление на потока от парични средства, платежни средства, които генерират доход, който зависи от търсенето и предлагането на капитал, платежоспособността на продавачите и купувачите. Капиталовият пазар се състои от няколко части - относително самостоятелни пазари на платежни средства. Може би най-значими са публичният капиталов пазар и пазарът на заемен капитал. Пазарът на ценни книжа за търговски организации и институционални инвеститори, както и пазарът на частни капитали, стават все по-активни. Капиталовият пазар обединява емитенти и инвеститори, действащи в техен интерес. В същото време аспектите на текущата и дългосрочната финансова подкрепа за бизнес дейности са важни за финансовия мениджър. Финансовите отношения на търговските организации се изграждат на определени принципи, свързани с основите на икономическата дейност. Тези принципи са в процес на постоянно развитие и усъвършенстване. Съвременната учебна литература все още не е формирала ясна представа за съвременните принципи на организиране на финансите на предприятията. Така Л. Н. Павлова включва сред съвременните принципи на финансите на предприятията: планиране и последователност, целева ориентация, диверсификация, стратегическа ориентация. Но тези принципи важат за бизнес дейността като цяло, те, естествено, в определен аспект трябва да се вземат предвид при разработването на финансовата политика. Те обаче трудно могат да служат като основа за разработване и практическо прилагане на финансовата политика на предприятието. Принципът на икономическата независимост не може да се реализира без независимост в областта на финансите. Изпълнението му се осигурява от факта, че стопански субекти, независимо от тяхната форма на собственост, самостоятелно определят обхвата на икономическата дейност, източниците на финансиране, посоките за инвестиране на средства с цел печалба и увеличаване на капитала и подобряване на благосъстоянието на собствениците на фирмата. Пазарът стимулира търговските организации да търсят нови и нови области за прилагане на капитала, създавайки гъвкави производствени мощности, които отговарят на потребителското търсене. Търговските организации, за да получат допълнителна печалба, да увеличат капитала и да увеличат благосъстоянието на своите собственици, могат да правят финансови инвестиции от краткосрочен и дългосрочен характер под формата на придобиване на ценни книжа на други предприятия, държавата и участие в дейностите на други стопански субекти. Въпреки това е невъзможно да се говори за пълна икономическа независимост, тъй като държавата регулира някои аспекти на тяхната дейност. По този начин взаимоотношенията на търговските организации с бюджети на различни нива се установяват със закон. Търговските организации от всички форми на собственост, в съответствие със закона, плащат необходимите данъци в съответствие с установените ставки и участват във формирането на извънбюджетни фондове. Държавата определя и амортизационната политика. Амортизацията на дълготрайните активи, придобити преди 1998 г., се изчислява по нормативно установените норми. Необходимостта от формиране и размер на финансов резерв за акционерните дружества се определя със закон. Принцип на самофинансиране Прилагането на този принцип е едно от основните условия за предприемаческа дейност, което осигурява конкурентоспособността на икономическия субект. Самофинансирането означава пълна самодостатъчност на разходите за производство и продажба на продукти, извършване на работа и предоставяне на услуги, инвестиции в развитието на производството за сметка на собствени средства и, ако е необходимо, банкови и търговски заеми. В развитите пазарни страни, в предприятия с високо ниво на самофинансиране, делът на собствените средства достига 70% или повече. Основните собствени източници на финансиране на търговските организации включват: амортизационни такси, печалби, вноски във фонда за ремонт. Делът на собствените източници в общия обем на инвестициите на руските предприятия съответства на нивото на развитите пазарни страни. Общият размер на средствата обаче е доста нисък и не позволява реализирането на сериозни инвестиционни програми. В момента не всички търговски организации могат да прилагат този принцип. Организациите в редица индустрии, докато произвеждат продукти и предоставят услуги, необходими на потребителите, по обективни причини не могат да осигурят своята рентабилност. Те включват отделни предприятия от градския пътнически транспорт, жилищно-комуналните услуги, селското стопанство, отбранителната промишленост и минната промишленост. Такива предприятия, когато е възможно, получават държавна подкрепа под формата на допълнително финансиране от бюджета на възвратна и безвъзмездна основа. По този начин самофинансирането се отнася до методите на пазарно икономическо управление, когато собствените финансови източници са достатъчни за финансиране на икономически дейности. Самофинансирането предполага, че разпределената печалба на предприятието след плащания към бюджета и извънбюджетните фондове е освободена от държавно регулиране. Печалбата на търговската организация, амортизационните отчисления и други фондове стават основните източници на финансиране на нейното икономическо и социално развитие. Заемите от банки и други кредитни институции се погасяват от самото предприятие от собствени източници. В условията на пазарна икономика осигуряването на принципа на самофинансиране се постига чрез използване на акционерен капитал, дивиденти и печалби от финансови транзакции. Самофинансирането има редица предимства: Разходите по заеми (лихвени плащания и изплащане на заеми) са изключени; Предприятието става по-малко зависимо от външен капитал; Благодарение на допълнителния собствен капитал се повишава надеждността и кредитоспособността на предприятието; Процесът на вземане на решения за по-нататъшно развитие е улеснен поради допълнителни инвестиции. Ирина КУРБАТОВА, директор на училище № 13, Тамбов: Преминаваме към автономна навигация Концепцията за „финансова независимост“ предполага не само наличието на собствен счетоводен отдел, но и автономията на образователната институция. За общинските училища всички финансови потоци, независимо дали са свързани със субвенции за заплати или със задължения на основателя да поддържа икономическата част и да заплаща комунални услуги, се коригират от общинските образователни органи. Те не могат да намаляват заплатите във връзка със стандарта, но разчетите, свързани с финансирането на разходите за поддръжка на технически работници, капитал и текущи ремонти, се коригират много сериозно и обикновено надолу. Автономията предполага самостоятелна дейност без коригиране от общинските образователни органи. Тоест, самото училище работи директно с хазната, създава свой собствен бюджет, регулира въпроси, свързани с приоритетни области на икономическо развитие за даден период, може да се каже, напълно и напълно извършва своите икономически дейности. Дотам, че дори прави ревизии. Счетоводната независимост в сравнение с автономността е капка в чашата. Нашето училище сега е на етап подготовка на документи за преминаване към статут на автономна институция. Много от нашите надежди са свързани с това. Първо, то има много по-широки правомощия, защото училището става самостоятелно както при изготвянето на разходната оценка, така и при идентифицирането на болезнените си точки за развитие, което помага за по-ясното определяне на приоритетите. В допълнение, автономията ще даде възможност да се създават организации с нестопанска цел при установяване, тоест да се занимават повече с независими икономически дейности и да имат определена печалба от това, например от същото наемане на помещения. Имаме много млади родители, които биха искали да спортуват в училищния фитнес - самостоятелно, вечер, без да пречат на никого. Но не можем да допуснем заетостта на физкултурния салон в учебните дни, защото плътността на часовете в салона е много голяма. Бихме могли да предоставим тази услуга в неделя, но това изисква допълнителен персонал. Възможно е да се реши този проблем чрез споразумения за плащане на услуги на техническия персонал, когато на базата на училището се откриват организации с нестопанска цел. В крайна сметка е много трудно днес в едно училище да се създаде фонд, който да работи паралелно с касата – ние сме общинска институция. Автономията има и своите недостатъци. Първият и доста сериозен е заповедта на основателя. Трябва да се сключи с образователна институция и това е естествено, защото колкото и да искаме независимост, все пак никога няма да бъдем търговска организация, а това не е необходимо. Много е трудно да се каже какъв ще бъде този ред, тъй като има някои нюанси, свързани с нормативната уредба за работата на една автономна институция. Вторият сериозен момент е свързан с това, че досега не сме извършвали дейност напълно самостоятелно и всичко, което е свързано с одити, разбира се, са допълнителни пари. Задачите, които училището си поставя днес, например изграждане на още един басейн или възстановяване на физкултурния салон, ще бъдат много трудни. С автономията вече няма да се отделят средства за това. Трябва да сме подготвени за това. Галина СУЛЕЙМАНОВА, директор на училище № 115, Нижни Новгород: Сега ние сами определяме приоритетите си Мога да кажа с увереност: финансовата независимост е нещо добро за училищата. Ако преди парите от градския или областния бюджет слизаха към областите, а от областите идваха към учебните заведения и често не в размера, който беше необходим или първоначално планиран, сега е невъзможно парите за училищата да се прехвърлят за друга цел, без заповедта на директора. Тъй като финансирането се осигурява директно от областния бюджет строго според броя на учениците, трябва да се борим за всяко дете. Ние се стремим да гарантираме, че не само никой не се мести от нас в други институции, но, напротив, хората идват при нас от други училища. Конкуренцията се развива. Родителите искат да изберат най-подходящото училище за своето дете, което означава, че трябва да осигурим качество образователни услуги, комфортни условия, въвеждат допълнителни класове. Всичко това изисква средства. Днес ги приемаме наравно с всяко друго училище. Това не означава, че образователните институции имат равни възможности: модерните нови училища, каквото и да се каже, са в по-изгодна позиция. Но какво ще стане, ако сградата е стара и е предназначена за малък брой студенти? Остава да се съсредоточи върху качеството на преподаване. Днес можем сами да планираме разходите си и да изразходваме отделените средства по свое усмотрение. Преди това беше невъзможно например да се направят навременни ремонти или покупка необходимо оборудване- за това трябваше да изчакате парите да бъдат отпуснати отгоре. Сега ние сами определяме приоритетите си: за какво да харчим първо, какво второ, от какво е по-разумно да спестим. Разбира се, бюджетът не е неограничен: дават ни цифри от регионалното министерство и ние планираме разходите в рамките на тези показатели. Коментирайте Нина ЛЕБЕДЕВА, главен икономист на отдел "Образование" на Брянска областна администрация, Брянска област: В условията на недостатъчно финансиране на образователните институции поддържането на независим счетоводен отдел е скъпо удоволствие: възнаграждение за няколко счетоводители, финансови разходи за закупуване на оборудване, специални софтуер, неговата услуга. Икономически оправдано е въвеждането на независимо счетоводство в големи училища, интернати, разположени в градовете, големи населени места, където можете да привлечете професионални, опитни работници и да използвате допълнителни средства от родители и спонсори. Но какво да кажем за малките училища, където разходите за издръжка на един ученик са високи и без отчитане в щатното разписание? Където директорът често работи сам, без заместник и на раменете му е не само обучението, образованието, но и всички икономически въпроси. Централизираното счетоводство не пречи на финансовата самостоятелност на училищата, набирането на допълнителни средства и тяхното използване. В същото време компетентна работаЦентралната банка позволява на директора на училището да обръща повече внимание на основната причина, поради която училището съществува – обучението и възпитанието на децата. А преминаването към независими счетоводни услуги често е необходима мярка, тъй като тежестта върху общинския бюджет намалява заедно с намаляването на централизираното счетоводство, увеличавайки разходите за учебния процес. Във всеки случай трябва да се даде възможност на ръководителите на учебните заведения да избират дали да тръгнат сами или да ползват услугите на Централната банка. Любов ПАВЛОВА, директор на Ермолинското училище, Новгородска област, Новгородска област: Те го приеха двусмислено... Когато започнах работа в училището през 1982 г., районът имаше централизирано счетоводство. Директорите на училища идваха в счетоводството, получаваха заплатите си и самите ги раздаваха на своите служители. Тогава имаше селски съвети и средствата, които централизираното счетоводство изпращаше на училищата за ремонтни дейности и закупуване на визуални помагала, идваха в администрацията на селските съвети. Случвало се е училищата да имат неусвоени средства. Както мнозина си спомнят, беше ера на недостиг и беше трудно да се набавят строителни материали, боя, мебели и оборудване за училищата. Така се оказа, че отпуснатите по бюджета средства понякога остават неусвоени. Но тези пари, както и спестените от училището средства от разходите за вода, ток или ремонти, останаха в селските съвети и районните финансови отдели - училищата не ги получиха. Първият образователен закон дава право на директорите да напускат спестявания в рамките на училището. Това беше първата стъпка към финансовата независимост на учебните заведения. Спомням си колко щастливи бяха нашите учители, когато през 1991 г., използвайки спестените средства, отидохме с целия учителски колектив в Санкт Петербург и посетихме Ботаническа градина, отиде на шоуто „Балет на лед“. Припомням ви старите времена, защото сега, с постепенното преминаване към автономия, директорите на училища възприемат това двусмислено. Но трябва да осъзнаем, че имаме възможност да изразходваме спечелените от нас пари за нуждите на училището. Независимостта дава известна свобода, а свобода без отговорност няма. Ето защо настъпи моментът, когато всеки училищен директор трябва да се превърне от обикновен лидер в мениджър на образователната система. |

| Прочетете: |

|---|

Популярни:

Афоризми и цитати за самоубийство

|

Нов

- Лицето на зимата Поетични цитати за деца

- Урок по руски език "мек знак след съскащи съществителни"

- Щедрото дърво (притча) Как да измислим щастлив край на приказката Щедрото дърво

- План на урока за света около нас на тема „Кога ще дойде лятото?

- Източна Азия: страни, население, език, религия, история Като противник на псевдонаучните теории за разделянето на човешките раси на по-нисши и по-висши, той доказа истината

- Класификация на категориите годност за военна служба

- Малоклузия и армията Малоклузията не се приема в армията

- Защо сънувате мъртва майка жива: тълкувания на книги за сънища

- Под какви зодиакални знаци са родените през април?

- Защо мечтаете за буря на морските вълни?