Odjeljci stranice

Izbor urednika:

- Medena dinja i slastice od nje

- Kako pravilno kuhati gljive

- Grofove ruševine od Alle Kovalchuk i Dashe Tregubove („Sve će biti ukusno!

- Kako napraviti mousse tortu savršeno glatkom

- Kakvu je ribu najbolje peći u pećnici?

- U laganom kuhalu kaša od prosa

- U pomoć pokorniku: Iz djela sv. Ignacija (Brjančaninova)

- Kukavica pijetla hvali jer on kukavicu hvali

- Ruslan i Ljudmila (pjesma; Puškin) - Kod Lukomorja je hrast zelen...

- Dostojno je jesti i završne molitve

Oglašavanje

|

Pod financijskom potporom poduzetničkoj djelatnosti podrazumijeva se skup oblika i metoda, načela i uvjeta financiranja poduzeća. Financijska podrška poduzetništvu je upravljanje kapitalom, aktivnosti na njegovom privlačenju, plasmanu i korištenju. Stoga financijsko upravljanje funkcionira usko povezano s tržištem kapitala. Tržište kapitala je mehanizam za upravljanje tijekovima novčanih sredstava, sredstava plaćanja koja ostvaruju prihod, koji ovisi o ponudi i potražnji kapitala, platežnoj sposobnosti prodavača i kupaca. Tržište kapitala sastoji se od nekoliko dijelova - relativno neovisnih tržišta sredstava plaćanja. Možda su najznačajniji javno tržište kapitala i tržište kreditnog kapitala. Tržište postaje sve aktivnije vrijedni papiri komercijalne organizacije i institucionalni investitori, kao i tržište privatnog kapitala. Tržište kapitala okuplja izdavatelje i ulagače, djelujući u njihovom interesu. Pritom su za financijskog menadžera važni aspekti tekuće i dugoročne financijske potpore poslovnim aktivnostima. Financijski odnosi trgovačkih organizacija izgrađeni su na određenim načelima koja se odnose na osnove gospodarske djelatnosti. Ova su načela u stalnom razvoju i poboljšanju. U modernom obrazovna literatura još uvijek nije formirano jasno razumijevanje suvremenih načela organiziranja financiranja poduzeća. Dakle, L.N. Pavlova do modernim principima Financije poduzeća uključuju: planiranje i dosljednost, ciljnu usmjerenost, diversifikaciju, stratešku orijentaciju. Ali ova načela vrijede za poslovnu djelatnost općenito, te ih, naravno, u određenom aspektu treba uzeti u obzir pri izradi financijske politike. Međutim, oni teško mogu poslužiti kao osnova za razvoj i praktičnu provedbu financijske politike poduzeća. Načelo ekonomske neovisnosti ne može se ostvariti bez neovisnosti u području financija. Njegova provedba osigurana je činjenicom da gospodarski subjekti, neovisno o obliku vlasništva, samostalno određuju opseg ekonomska aktivnost, izvori financiranja, područja ulaganja Novac u svrhu ostvarivanja dobiti i povećanja kapitala, povećanja blagostanja vlasnika poduzeća. Tržište potiče komercijalne organizacije da traže sve više i više novih područja za primjenu kapitala, stvarajući fleksibilne proizvodne pogone koji zadovoljavaju potražnju potrošača. Trgovačke organizacije, u svrhu dobivanja dodatne dobiti, povećanja kapitala i povećanja blagostanja svojih vlasnika, mogu vršiti financijska ulaganja kratkoročne i dugoročne prirode u obliku stjecanja vrijednosnih papira drugih poduzeća, države i sudjelovanje u aktivnostima drugih poslovnih subjekata. No, nemoguće je govoriti o potpunoj ekonomskoj neovisnosti, budući da država regulira pojedine aspekte njihova djelovanja. Dakle, međusobni odnosi gospodarskih organizacija s proračunima različitih razina utvrđeni su zakonom. Komercijalne organizacije svih oblika vlasništva, u skladu sa zakonom, plaćaju potrebne poreze prema utvrđenim stopama, te sudjeluju u formiranju izvanproračunskih fondova. Država također utvrđuje politiku amortizacije. Amortizacija dugotrajne imovine nabavljene prije 1998. godine obračunava se prema standardima utvrđenim zakonom. Potreba za formiranjem i veličina financijske pričuve za dionička društva utvrđuje se zakonom. Načelo samofinanciranja Primjena ovog načela jedan je od glavnih uvjeta za poduzetničku aktivnost, čime se osigurava konkurentnost gospodarskog subjekta. Samofinanciranje podrazumijeva potpunu samodostatnost troškova proizvodnje i prodaje proizvoda, obavljanja poslova i pružanja usluga, ulaganja u razvoj proizvodnje na teret vlastitih sredstava, a po potrebi i bankovnih i komercijalnih kredita. U razvijenim tržišnim zemljama, u poduzećima s visoka razina samofinanciranje, udio vlastitih sredstava doseže 70% ili više. Glavni vlastiti izvori financiranja komercijalnih organizacija uključuju: troškove amortizacije, dobit, doprinose fondu za popravke. Udio vlastitih izvora u ukupnom volumenu ulaganja ruskih poduzeća odgovara razini razvijenih tržišnih zemalja. Međutim, ukupni iznos sredstava je dosta nizak i ne dopušta realizaciju ozbiljnijih investicijskih programa. Trenutno nisu sve komercijalne organizacije u stanju primijeniti ovo načelo. Organizacije u nizu industrija, dok proizvode proizvode i pružaju usluge potrebne potrošačima, iz objektivnih razloga ne mogu osigurati svoju profitabilnost. Tu spadaju pojedinačna poduzeća gradskog prijevoza putnika, stambenih i komunalnih usluga, poljoprivrede, obrambene industrije i rudarstva. Takva poduzeća, kad god je to moguće, dobivaju potporu države u vidu dodatnih sredstava iz proračuna na povratnoj i bespovratnoj osnovi. Dakle, samofinanciranje se odnosi na metode tržišnog uzgoja, kada su vlastiti financijski izvori dovoljni za financiranje ekonomska aktivnost. Samofinanciranje pretpostavlja da je raspoređena dobit poduzeća nakon uplata u proračun i izvanproračunske fondove izuzeta od državne regulacije. Dobit trgovačke organizacije, amortizacija i drugi fondovi postaju glavni izvori financiranja njezina gospodarskog i društvenog razvoja. Zajmove banaka i drugih kreditnih institucija poduzeće otplaćuje samo iz vlastitih izvora. U tržišnom gospodarstvu osiguranje načela samofinanciranja ostvaruje se korištenjem temeljnog kapitala, dividende i dobiti iz financijskih transakcija. Samofinanciranje ima niz prednosti: Troškovi posudbe (otplate kamata i otplate kredita) su isključeni; Poduzeće postaje manje ovisno o vanjskom kapitalu; Dodatnim temeljnim kapitalom povećava se pouzdanost i kreditna sposobnost poduzeća; Dodatnim ulaganjima olakšan je proces donošenja odluka o daljnjem razvoju.

1 od 55 Prezentacija na temu: Ekonomika obrazovne ustanove Slajd br. 1

Opis slajda: Slajd br. 2

Slajd br. 3

Opis slajda: Slajd br. 4

Opis slajda: Slajd br. 5

Opis slajda: Koncept ekonomska neovisnostŠto se podrazumijeva pod tim pojmom? Sloboda djelovanja (samouprava) ili provedba zakonodavnih prava (autonomija, nadležnosti). Osnova novog ekonomskog mehanizma u obrazovanju, odobrenog Rezolucijom o državnom obrazovanju od 22. rujna 1989., glavni je resurs reforme obrazovanja. Slajd br. 6

Opis slajda: Koncept ekonomske neovisnosti Ovaj resurs najpotpunije se odražava u Saveznom zakonu “O obrazovanju” s izmjenama i dopunama iz 1992.: Neovisno upravljanje svim proračunskim i izvanproračunskim fondovima; Pravo korištenja imovine; Značajne porezne olakšice. Slajd br. 7

Opis slajda: Temeljna načela ekonomske neovisnosti, autonomije obrazovne organizacije Za obrazovne organizacije načelo samostalnosti je da je obrazovna ustanova pravna osoba i samostalno, u okviru odobrenog statuta i sporazuma s osnivačem: formira unutarnju upravnu strukturu; samostalno provodi različite vrste statutarne djelatnosti, uključujući i poduzetničke; upravlja prihodima ostvarenim od samostalne djelatnosti; iznajmljuje i daje u zakup imovinu, uključujući i onu koju mu je prenio osnivač; privlači različite financijske izvore za potporu svojih aktivnosti; pruža usluge, prodaje proizvedene proizvode, rezultate rada; samostalno utvrđuje smjerove korištenja svih svojih proračunskih i izvanproračunskih sredstava; samostalno utvrđuje važeći sustav nagrađivanja i materijalnog poticaja zaposlenika. Samostalno izrađuje raspored osoblja. Slajd br. 8

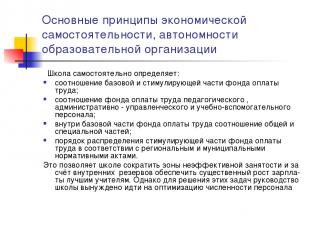

Opis slajda: Temeljna načela ekonomske samostalnosti, samostalnosti odgojno-obrazovne organizacije Škola samostalno utvrđuje: odnos osnovnog i poticajnog dijela fonda plaća; omjer fonda plaća za nastavno, administrativno, rukovodeće i pomoćno obrazovno osoblje; u okviru osnovice fonda plaća odnos općeg i posebnog dijela; postupak raspodjele stimulativnog dijela fonda plaća sukladno područnim i općinskim propisima. To školi omogućuje smanjenje područja neučinkovitog zapošljavanja i korištenjem unutarnjih rezervi osigurava značajno povećanje plaća za najbolje nastavnike. Međutim, kako bi riješili te probleme, uprava škole je prisiljena optimizirati broj osoblja Slajd br. 9

Opis slajda: Koncept ekonomske neovisnosti Ostvarenje pravnog statusa odgojno-obrazovne ustanove - otklanjanje proturječja između proračunske i ekonomske neovisnosti: Ugovorni odnosi s državom i primateljima obrazovnih usluga; Državno-javni sustav kontrole kvalitete (rezultata) obrazovanja; Financiranje proračuna po jednom pokazatelju (NPF); Neovisnost u odobravanju, izvršenju i prilagodbi procjena; Transparentnost i dostupnost izvještavanja o aktivnostima; Jasne procedure trošenja sredstava (natjecateljski odabir); Učinkovito korištenje imovine koju je prenio Osnivač; Učinkovito upravljanje (menadžersko osoblje). Slajd br. 10

Opis slajda: Izazovi Ograničeni resursi; Postojeći sustav obrazovanje neučinkovito koristi do 25% proračunskih sredstava i do 49% obiteljskih sredstava, odnosno nema poticaja za učinkovito korištenje proračunskih sredstava; Konkurencija iz drugih industrija nacionalno gospodarstvo i obrazovni sustavi drugih zemalja; Sustav je prilagođen izvan fokusa nacionalnih interesa, jednostavno radi njegove formalne reprodukcije; Proračunske institucije usmjerene su na korištenje proračunskih sredstava, a ne na postizanje konačnih rezultata. Slajd br. 11

Opis slajda: Problemi Škola ne pruža potrebne socijalne i komunikacijske vještine; Stalno rastuća potražnja za obrazovanjem nije osigurana resursima, ali je ipak “zadovoljava” obrazovni sustav; Specifično financiranje obrazovnih programa ne osigurava niti reprodukciju, a kamoli razvoj; Nema poticaja za kompetitivno okruženje i traženje organizacijske niše za obrazovnu organizaciju. Slajd br. 12

Opis slajda: Karakteristično stari model obrazovanje Osoba mora odgovarati tržištu rada „Povratna informacija“ je potrebna samo za pomoć i kontrolu nad obrazovnim sustavom Osnovne razine obrazovanja trebaju biti usmjerene samo na temeljna znanja Dodatna edukacija bilo kao sustav za slobodno vrijeme ili kao industrijska usluga Slajd br. 13

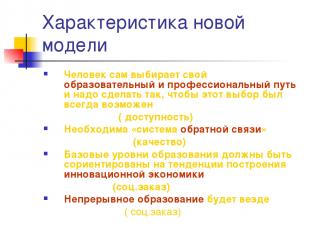

Opis slajda: Karakteristike novog modela Osoba sama bira svoj obrazovni i profesionalni put i potrebno je osigurati da je taj izbor uvijek moguć (pristupačnost) Potreban je „sustav povratnih informacija” (kvaliteta) Osnovne razine obrazovanja trebaju biti usmjerene na trendove u izgradnji inovativnog gospodarstva (društveni poredak) Kontinuirano obrazovanje bit će posvuda (društveni poredak) Slajd br. 14

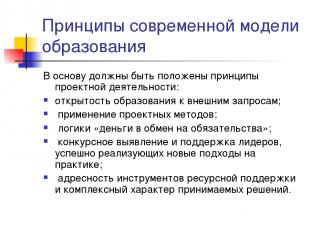

Opis slajda: Principi moderan model obrazovanje Načela projektnog djelovanja trebaju biti temelj: otvorenost obrazovanja vanjskim zahtjevima; primjena metoda projektiranja; logika “novac u zamjenu za obveze”; konkurentska identifikacija i podrška voditeljima koji uspješno implementiraju nove pristupe u praksi; ciljanje alata za podršku resursima i sveobuhvatnu prirodu donesenih odluka. Slajd br. 15

Opis slajda: Novi organizacijski i financijski mehanizam Ovladavanje kompetencijama financijskog i gospodarskog poslovanja proračunske institucije; Regulatorno per capita financiranje funkcija obrazovnih organizacija; Optimizacija mreže obrazovnih organizacija; Novi sustav plaća; Učinkovit mehanizam za dohodovne aktivnosti; Novi organizacijski i pravni oblik je samostalna obrazovna ustanova; Učinkovito upravljanje (poboljšanje kvalifikacija voditelja obrazovnih ustanova); Slajd br. 16

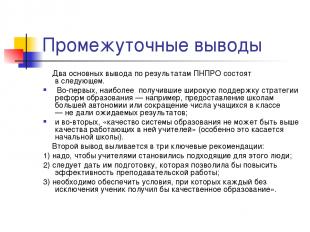

Opis slajda: Međuzaključci Dva su glavna zaključka iz rezultata PNPRO-a kako slijedi. Prvo, najšire podržane strategije reforme obrazovanja – na primjer, davanje više autonomije školama ili smanjenje veličine razreda – nisu polučile očekivane rezultate; i drugo, “kvaliteta obrazovnog sustava ne može biti veća od kvalitete nastavnika koji u njemu rade” (to se posebno odnosi na osnovna škola). Drugi zaključak rezultira trima ključne preporuke: 1) potrebno je da podobni ljudi postanu učitelji; 2) treba im omogućiti obuku koja bi poboljšala učinkovitost nastave; 3) potrebno je osigurati uvjete u kojima svaki učenik, bez iznimke, dobiva kvalitetno obrazovanje.” Slajd br. 17

Opis slajda: Zašto je obrazovnoj ustanovi potrebna ekonomska neovisnost? Određivanje konkretnog proizvođača obrazovnog proizvoda (resursi, tehnologija, rezultat); Određivanje obujma resursne potpore za izradu obrazovnog proizvoda u pojedinoj školi; Određivanje omjera troškova i koristi; Utvrđivanje mogućnosti i ograničenja za određeni organizacijski oblik proizvođača obrazovnog proizvoda; Odgovornost škole za konačni rezultat; Pronalaženje organizacijske niše. Slajd br. 18

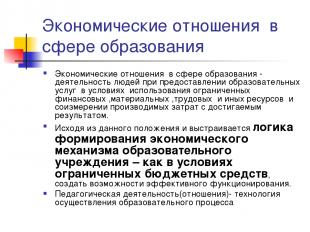

Opis slajda: Gospodarski odnosi u području odgoja i obrazovanja Gospodarski odnosi u području odgoja i obrazovanja su djelovanje ljudi u pružanju odgojno-obrazovnih usluga u uvjetima korištenja ograničenih financijskih, materijalnih, radnih i drugih resursa te usporedba nastalih troškova s postignutim rezultatom. Na temelju ovu odredbu te se gradi logika formiranja gospodarskog mehanizma obrazovne ustanove – kako u uvjetima ograničenih proračunskih sredstava stvoriti mogućnosti za učinkovito funkcioniranje. Pedagoška djelatnost (odnosi) – tehnologija izvođenja obrazovni proces Slajd br. 19

Opis slajda: Imovinu prenesenu na operativno upravljanje državnoj ili općinskoj obrazovnoj ustanovi vlasnik koji ju je osnovao daruje imovinom potrebnom za obavljanje statutarne djelatnosti. Vlasnik na ustanovu prenosi imovinska prava koja se sastoje od prava vlasništva nad imovinom vlasnika i prava korištenja te imovine. Sva imovina Ustanove u vlasništvu je Osnivača, iskazana je u samostalnoj bilanci i dodjeljuje se Ustanovi s pravom operativnog upravljanja u dogovoru s Osnivačem na temelju prijemnice. Ovlasti vlasnika nekretnine u skladu s propisima obavlja tijelo za upravljanje državnom (općinskom) imovinom. Ustanova ima pravo posjedovanja i korištenja imovine koja joj je dodijeljena s pravom operativnog upravljanja. Slajd br. 20

Opis slajda: Slajd br. 21

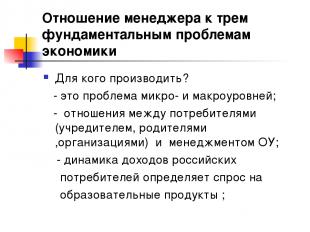

Opis slajda: Odnos menadžera prema tri temeljna problema gospodarstva Što proizvoditi? - stroža ograničenja resursa za obrazovne ustanove; - izbor obrazovne (pedagoške) politike je prioritetno područje djelovanja uprave škole; - izbor konkretnih proizvoda (usluga, dobara) određuje ukupnu strategiju razvoja škole. Slajd br. 22

Opis slajda: Odnos menadžera prema tri temeljna problema gospodarstva Kako proizvoditi? - optimalan izbor resurse i tehnologije ovisno o njihovoj dostupnosti, kvaliteti i cijeni; - jednom odabrana tehnologija uvelike određuje izbor resursa; - procesni pristup (sustav upravljanja osobljem, kontrola kvalitete, tehnologija prodaje, principi planiranja) Slajd br. 23

Opis slajda: Odnos menadžera prema tri temeljna problema gospodarstva Za koga proizvoditi? - ovo je problem na mikro i makro razini; - odnosi između potrošača (osnivača, roditelja, organizacija) i menadžmenta obrazovne ustanove; - dinamika prihoda ruski potrošači utvrđuje potražnju za obrazovnim proizvodima; Slajd br. 24

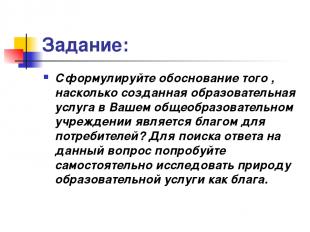

Opis slajda: Zadatak: Obrazložite u kojoj je mjeri obrazovna usluga stvorena u vašoj obrazovnoj ustanovi korist za potrošače? Da biste pronašli odgovor na ovo pitanje, pokušajte samostalno istražiti prirodu obrazovne usluge kao dobra. Slajd br. 25

Opis slajda: Slajd br. 26

Opis slajda: Slajd br. 27

Opis slajda: Osnova samostalnosti je sporazum između obrazovne ustanove i osnivača, uklj. Državni (općinski) red i zadaća Autonomija odgojno-obrazovne ustanove ojačana je činjenicom da zakon obvezuje osnivača da svoj odnos prema odgojno-obrazovnoj ustanovi gradi na ugovornoj osnovi, tj. na ravnopravnoj osnovi. Naime, ovom se odredbom priznaje ravnopravnost odgojno-obrazovne ustanove i njezina osnivača u izgradnji odnosa nakon nastanka (osnivanja) ustanove. Slajd br. 28

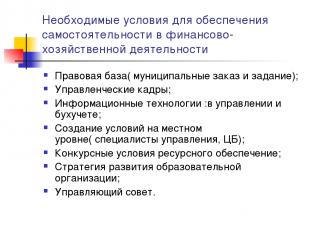

Opis slajda: Potrebni uvjeti osigurati neovisnost u financijskom i gospodarskom poslovanju Pravni okvir (općinski red i zaduženje); Upravljačko osoblje; Informacijska tehnologija: u menadžmentu i računovodstvu; Stvaranje uvjeta na lokalnoj razini (stručnjaci za menadžment, Centralna banka); Konkurentni uvjeti za resursnu potporu; Strategija razvoja obrazovne organizacije; Upravno vijeće. Slajd br. 29

Opis slajda: Pravni okvir za osiguranje neovisnosti u financijskom i gospodarskom poslovanju Ugovor o odnosima s Osnivačem; Povelja obrazovne ustanove; Ugovor o operativnom upravljanju i upisu vlasničkih prava; Uknjižba prava na zemljištu; Prava osobnog računa i financijskog potpisa; Ugovor o radu između upravitelja i osnivača; Ugovori o radu sa zaposlenicima obrazovne ustanove; Ugovori o opskrbi resursima i pružanju usluga obrazovnoj ustanovi na temelju građanskih ugovora, a posebno: ugovor, plaćene usluge, kupnja i prodaja, zakup; Državne (općinske) naredbe i zadaci; Odobrenje za obavljanje dohodovne djelatnosti; Lokalni akti. Slajd br.30

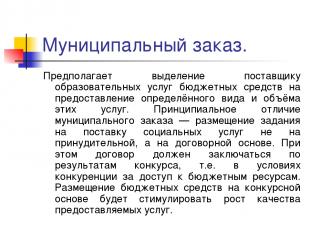

Opis slajda: Općinski red. Uključuje dodjelu proračunskih sredstava pružatelju obrazovnih usluga za pružanje određeni tip i obujam tih usluga. Temeljna razlika između općinskog naloga je u tome što se dodjela za pružanje socijalnih usluga ne postavlja na prisilnu, već na ugovornu osnovu. U tom slučaju ugovor mora biti sklopljen na temelju rezultata natječaja, tj. u uvjetima natjecanja za pristup proračunskim sredstvima. Plasman proračunskih sredstava na konkurentnoj osnovi potaknut će rast kvalitete pruženih usluga. Slajd br.31

Opis slajda: Zadaća općine Ovo je sveobuhvatni plan koji definira: obveze općine u pružanju obrazovnih usluga stanovništvu na teret proračuna; iznos financijskih sredstava dodijeljen za provedbu jamstava; uvjete i postupak pružanja odgojno-obrazovnih usluga te uvjete za učinkovit rad odgojno-obrazovne ustanove. Uvođenje tehnologije za postavljanje općinskih zadataka usmjerit će institucije ne na razvoj sredstava, već na krajnji rezultat - pružanje kvalitetnih usluga. Slajd br.32

Opis slajda: Okvirni ciljevi Provedba nadležnosti proračunske institucije u upravljanju financijskim i gospodarskim poslovima. Uključivanje javnosti u upravljanje odgojno-obrazovnim ustanovama. Uzimanje u obzir materijala samoprocjene odgojno-obrazovne ustanove, kao i uzimanje u obzir mišljenja potrošača usluga prilikom ocjenjivanja rada ustanove. Javno izvješće. Prelazak na ocjenjivanje odgojno-obrazovnih ustanova i učenika po načelu razvojnih koraka (“dod obrazovni trošak“), pomicanje težišta u ocjenjivanju – s kontrole na razvoj. Slajd br.33

Opis slajda: Rizici i posljedice razvoja financijske i ekonomske neovisnosti Nedostatak pokazatelja učinkovitosti trošenja proračunskih sredstava; Nedovoljna razina kvalifikacija menadžera o financijskim i ekonomskim pitanjima, posebno iskustvo u planiranju proračuna; Nedostatak razvoja NPF tehnologija; Kontradiktorna pozicija rukovoditelja prosvjetnih vlasti; Oduzimanje nekih ovlasti voditeljima obrazovanja razne razine, a time i poluga; gubitak monopola u rješavanju obrazovnih pitanja; diskrecija određenog natjecanja. Slajd br.34

Opis slajda: Slajd br.35

Opis slajda: AU - u usporedbi s BU BU (novo izdanje) AOU Pravo raspolaganja dodijeljenom imovinom Nema pravo raspolaganja (1. stavak članka 298. Građanskog zakonika Ruske Federacije) Ima pravo raspolaganja, s iznimka nekretnina i osobito vrijednih pokretnina, kojima AOU može raspolagati samo uz suglasnost vlasnika (str. 2 čl. 3. Zakona) Prava u odnosu na ostvareni dohodak Ovi prihodi, prilikom sastavljanja, odobravanja i izvršavanja proračun, uključeni su u njegov prihod (točka 5. članka 41. Zakona o proračunu Ruske Federacije, primjenjuje se od dana stupanja na snagu Saveznog zakona o posebnostima korištenja računovodstva...). Upravlja samostalno (stav 2. članka 3. Zakona), uklj. sredstva primljena od ciljanog kapitala Prava na privlačenje posuđenih sredstava Nema pravo na primanje zajmova (klauzula 4 članka 161 Zakonika o bankarstvu RF) Ima pravo privlačenja: AOU ne podliježe ograničenjima utvrđenog Kodeksa o bankarstvu RF za BU Prava na otvaranje bankovnih računa BU obavlja transakcije s proračunskim sredstvima putem osobnih računa (1. stavak članka 161. Zakona o proračunu RF) ima pravo otvarati račune u kreditnim institucijama (3. stavak članka 2. Zakona) Slajd br.36

Opis slajda: U kojim situacijama je stvaranje AOU opravdano? AOU Postoji ili je moguća konkurencija između pružatelja obrazovnih usluga (većina sveučilišta, koledža, strukovnih škola, pojedinačne škole) utjecaj potrošača na pružatelje usluga raste Institucija zauzima monopolski položaj na tržištu obrazovnih usluga (mnoge ruralne ustanove) ključna uloga administrativnih metoda računovodstva Opis slajda: Državni kupac Savezni zakon od 21. srpnja 2005. N 94-FZ “O davanju naloga za isporuku robe, izvođenje radova, pružanje usluga za državne i općinske potrebe” Članak 4. Državni kupci Državni kupci... mogu biti državna tijela. .., kao i ovlaštena određena tijela... tijela... za narudžbe, primatelji proračunskih sredstava prilikom narudžbe za nabavu robe, izvođenje radova, pružanje usluga na teret proračunskih sredstava. Slajd br.39

Opis slajda: Statut proračunske obrazovne ustanove Ustanova je pravna osoba, ima odvojenu imovinu, samostalnu bilancu, osobne račune kod financijskih tijela, kao i druge račune na način koji propisuje Osnivač, pečat sa svojim imenom, obrasce, žigove . Ustanova obavlja svoju djelatnost u skladu sa zakonima i drugim podzakonskim aktima Ruska Federacija i predmet Federacije, kao i ovom Poveljom. Financijska potpora za rad Ustanove ostvaruje se iz proračuna Osnivača i sredstava dobivenih od poduzetničkih i drugih dohodovnih aktivnosti, ako su takve aktivnosti dopuštene Ustanovi zakonodavstvom Ruske Federacije i Osnivača. Ustanova u svoje ime stječe imovinska i neimovinska prava i snosi obveze, djeluje kao tužitelj i tuženik na sudu u skladu sa zakonodavstvom Ruske Federacije. Ustanova osigurava ispunjavanje svojih novčanih obveza u okviru proračunskih obveza koje su joj odobrene prema odgovarajućim klasifikacijskim šiframa. proračunski rashodi. Ako su granice proračunskih obveza nedostatne, supsidijarno za obveze Ustanove odgovara glavni raspolagač proračunskim sredstvima – osnivač pod čijom je nadležnošću Ustanova. Slajd br.40

Opis slajda: Statut proračunske obrazovne ustanove Ustanova gradi svoje odnose s državnim tijelima, drugim poduzećima, ustanovama, organizacijama i građanima u svim područjima na temelju sporazuma, sporazuma i ugovora. Institucija slobodno bira oblike i predmet ugovora i obveza, kao i sve druge uvjete odnosa s poduzećima, institucijama, organizacijama koji nisu u suprotnosti sa zakonodavstvom Ruske Federacije i Poveljom. Ustanova je odgovorna za namjensko korištenje proračunskih sredstava i poduzima mjere za nadoknadu ili povrat nenamjenski utrošenih sredstava u proračun Osnivača u cijelosti, uključujući i iz izvanproračunskih izvora; Slajd br.41

Opis slajda: Nadležnost ravnatelja obrazovne ustanove Jedini izvršni organ ustanove je njezin ravnatelj, osim ako nije drugačije određeno zakonodavstvom Ruske Federacije. Ravnatelja Ustanove na dužnost imenuje i razrješava odlukom čelnik osnivača. Osnivač sklapa (otkazuje) ugovor o radu s direktorom.Ravnatelj djeluje na temelju zakona i drugih propisa Ruske Federacije i grada Moskve, Povelje, Ugovor o radu. Za svoj rad odgovoran je osnivaču s kojim je sklopio ugovor o radu, a za pitanja iz svoje nadležnosti Upravi za imovinu grada (općenja). Ravnatelj djeluje bez punomoći u ime Ustanove, zastupa njene interese u državnim (općinskim) tijelima, poduzećima, organizacijama, ustanovama, koristi se imovinom Ustanove u granicama svojih nadležnosti utvrđenih Ugovorom o radu, obavlja poslove na propisani način u ime Ustanove sklapa ugovore, izdaje punomoći (i s pravom subrogacije), otvara osobni račun. Ravnatelj, u okviru proračuna prihoda i rashoda, samostalno utvrđuje i odobrava ustrojstvo Ustanove, njenu kadrovsku i stručnu spremu, zapošljava i razrješava radnike Ustanove u skladu sa zakonom. Ravnatelj, u granicama svoje nadležnosti, izdaje naloge i daje upute koje su obvezne za sve radnike Ustanove. Odnosi između zaposlenika i direktora nastali temeljem Ugovora o radu uređeni su radnim zakonodavstvom. Ravnatelj ima pravo obnašati druge dužnosti i obavljati druge poslove uz naknadu samo u slučajevima i na način utvrđen zakonom. Slajd br.42

Opis slajda: STRATEŠKI MENADŽMENT EKONOMIKA IT KADROVI SADRŽAJ REGULATIVNI OKVIR POZICIONIRANJE LOKALNI AKTI I PROCESI Praćenje Planiranje Analiza Kontrola Pronalaženje organizacijske niše Povelja Marketing i PR Privlačenje studenata Dogovor s osnivačem Akreditacija Interakcija s javnošću Organizacijska struktura Korporativno upravljanje Radni procesi i propisi Upravljanje projektima Sustav kvalitete Resursna podrška Financijsko planiranje i proračun Računovodstvo i porezno računovodstvo Upravljačko računovodstvo Ostale dohodovne djelatnosti Upravljanje resursima Ekonomska analiza Nabavne aktivnosti Obrazovne razine/Programi Metodološke aktivnosti i istraživanja Zahtjevi za diplomante Intelektualno vlasništvo Nastavne metode/tehnologije Trening i alati za upravljanje znanjem Informacijske tehnologije Sustav podrške za obrazovne procesne i metodološke aktivnosti Podrška procesima sustava upravljanja Infrastruktura Informacijska sigurnost Upravljanje i rad Privlačnost Razvoj Motivacija PP Certifikacija Model kompetencija PP Slajd br.43

Opis slajda: STRATEŠKI MENADŽMENT EKONOMIJA IT KADROVI SADRŽAJ REGULATORNI OKVIR POZICIONIRANJE LOKALNI AKTI PROCESI Praćenje Planiranje Analiza Kontrola Pronalaženje organizacijske niše Povelja Marketing i PR Privlačenje studenata Dogovor s osnivačem Akreditacija Interakcija s javnošću Organizacijska struktura Korporativno upravljanje Radni procesi i propisi Upravljanje projektima Sustav kvalitete Osiguranje resursa Financijsko planiranje i proračun Računovodstvo i porezno računovodstvo Upravljačko računovodstvo Komercijalne aktivnosti Upravljanje resursima Ekonomska analiza Nabavne aktivnosti Specijalnosti/programi obuke Znanstveno istraživanje Zahtjevi za stručnjake Intelektualno vlasništvo Metode/tehnologije obuke Alati za obuku i upravljanje znanjem Informacijski alati znanstvena djelatnost Sustav podrške obrazovnom procesu i znanstvenoj djelatnosti Sustav upravljanja pomoćnim procesima Infrastruktura Informacijska sigurnost Upravljanje i rad Privlačenje i zadržavanje Razvoj Motivacija nastavnog osoblja Ocjenjivanje Kompetencijski model nastavnog osoblja V/Ž/K V/Ž Optimizacija organizacijske strukture i područja djelovanja Organizacijski propisi za nove procese Sustav kvalitete Koncept upravljanja projektima i planiranje upravljanja resursima Računovodstvene metodologije (menadžment, računovodstvo, porezi) Metodologija proračuna Model komercijalnih aktivnosti Upravljanje troškovima Sustav IT upravljanja Perspektivni IT pejzaž Sustav upravljanja operacijama Propisi o sigurnosti informacija Model poticaja Sustav motivacije Kompetentnost i odgovornost Tehnologija za kreiranje i kontinuiranu prilagodbu kompetencija pripravnika Razvoj specijaliziranih programa usavršavanja Koncept kontinuiranog obrazovanja Studentski portfelj Model korporativnog upravljanja ključni pokazatelji aktivnost\rezultat Slajd br.44

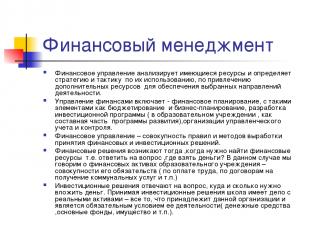

Opis slajda: Financijsko upravljanje Financijsko upravljanje analizira raspoložive resurse i utvrđuje strategiju i taktiku njihovog korištenja, za privlačenje dodatnih resursa za podršku odabranim područjima djelovanja. Financijsko upravljanje uključuje - financijsko planiranje, s elementima kao što su proračun i poslovno planiranje, razvoj investicijskog programa (u obrazovnoj ustanovi kao što je npr. komponenta programi razvoja), organizacija upravljačkog računovodstva i kontrole. Financijsko upravljanje skup je pravila i metoda za donošenje financijskih i investicijskih odluka. Financijske odluke nastaju kada je potrebno pronaći financijska sredstva, tj. odgovoriti na pitanje, gdje mogu dobiti novac? U u ovom slučaju govorimo o financijskoj imovini obrazovne ustanove - ukupnosti njezinih obveza (za plaće, po ugovorima o primanju komunalije itd.) Investicijske odluke odgovaraju na pitanje gdje i koliko novca treba uložiti. Pri donošenju investicijskih odluka škola barata stvarnom imovinom - svime što pripada pojedinoj organizaciji i što je preduvjet za njezino djelovanje (gotovina, dugotrajna imovina, imovina i sl.). Opis slajda: O problemu optimizacije strukture normativnog proračunskog financiranja (zašto nam je potrebna metodologija za izračun Nacionalnog fonda) Uvođenje koncepta male obrazovne ustanove; Koeficijenti povećanja troškova “standardnih” obrazovnih usluga Omjer plaća i troškova obrazovanja Slajd br.49

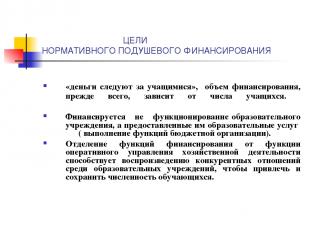

Opis slajda: CILJEVI REGULATORNOG FINANCIRANJA PER capita „novac prati studente“, visina financiranja prvenstveno ovisi o broju studenata. Ne financira se funkcioniranje obrazovne ustanove, već obrazovne usluge koje ona pruža (obavljajući funkcije proračunske organizacije). Odvajanje funkcija financiranja od funkcije operativnog upravljanja gospodarskim djelatnostima pridonosi reprodukciji konkurentskih odnosa među obrazovnim institucijama u cilju privlačenja i zadržavanja broja studenata. Slajd br.52

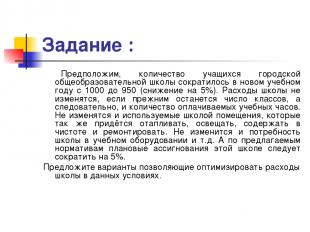

Opis slajda: Zadatak: Pretpostavimo broj učenika u gradu Srednja škola smanjio u novoj akademskoj godini s 1000 na 950 (pad od 5%). Troškovi škole neće se promijeniti ako fond sati ostane isti, a time i broj plaćenih nastavnih sati. Neće se mijenjati ni prostori koje škola koristi, a koje će se također morati grijati, osvjetljavati, održavati čistima i popravljati. Potrebe škole za obrazovnom opremom itd. neće se promijeniti. A prema predloženim standardima, planirana izdvajanja za ovu školu trebala bi se smanjiti za 5%. Predložite opcije za optimizaciju školskih troškova u ovim uvjetima. Opis slajda: Razvoj proračunskog financiranja, financiranje prema standardu po učeniku (“per capita” regionalni i općinski standardi financiranja škola); poticajno financiranje (Nacionalni projekt i slične mjere za regionalnu i općinsku razinu); programsko financiranje razvoja (uključujući materijalnu bazu, informatizaciju, restrukturiranje mreže itd.).

Planirani ishod učenja

Glavni pravci razvoja općeg obrazovnog sustava u svijetu

Koncept ekonomske neovisnosti

Temeljna načela ekonomske samostalnosti, autonomije obrazovne organizacije

Koncept ekonomske neovisnosti

Problemi

Problemi

Obilježja starog modela obrazovanja

Karakteristike novog modela

Načela suvremenog obrazovnog modela

Novi organizacijski i financijski mehanizam

Privremeni zaključci

Zašto je obrazovnoj ustanovi potrebna ekonomska neovisnost?

Ekonomski odnosi u području obrazovanja

Imovina prenesena na operativno upravljanje

Model ekonomskog mehanizma obrazovne ustanove

Odnos menadžera prema tri temeljna problema ekonomije

Odnos menadžera prema tri temeljna problema ekonomije

Vježba:

Obrazovni proces Kriteriji učinkovitosti proračunskih izdataka Osnova samostalnosti je sporazum između obrazovne ustanove i osnivača, uklj. Državni (općinski) red i zadatak

Nužni uvjeti za osiguranje neovisnosti u financijskim i gospodarskim aktivnostima

Pravni okvir za osiguranje neovisnosti u financijskim i gospodarskim aktivnostima

Općinski red.Riječ je o dodjeli proračunskih sredstava pružatelju obrazovnih usluga za pružanje određene vrste i opsega tih usluga. Temeljna razlika između općinskog naloga je u tome što se dodjela za pružanje socijalnih usluga ne postavlja na prisilnu, već na ugovornu osnovu. U tom slučaju ugovor mora biti sklopljen na temelju rezultata natječaja, tj. u uvjetima natjecanja za pristup proračunskim sredstvima. Plasman proračunskih sredstava na konkurentnoj osnovi potaknut će rast kvalitete pruženih usluga.  Općinski zadatak

Okvirni ciljevi

rizici te posljedice razvoja financijske i ekonomske neovisnosti

MOGUĆI REZULTATI RAZVOJA EKONOMSKE NEOVISNOSTI OS

AU - u usporedbi s BU U kojim situacijama je stvaranje AOU opravdano? Samobilanca ili procjena?

Državni kupac

Povelja proračunske obrazovne ustanove

Ustanova svoje odnose s tijelima državne uprave, drugim poduzećima, ustanovama, organizacijama i građanima u svim područjima gradi na temelju sporazuma, sporazuma i ugovora. Institucija slobodno bira oblike i predmet ugovora i obveza, kao i sve druge uvjete odnosa s poduzećima, institucijama, organizacijama koji nisu u suprotnosti sa zakonodavstvom Ruske Federacije i Poveljom.  Nadležnost ravnatelja odgojno-obrazovne ustanove

Ravnatelj djeluje bez punomoći u ime Ustanove, zastupa njene interese u državnim (općinskim) tijelima, poduzećima, organizacijama, ustanovama, koristi se imovinom Ustanove u granicama svojih nadležnosti utvrđenih Ugovorom o radu, obavlja poslove na propisani način u ime Ustanove sklapa ugovore, izdaje punomoći (i s pravom subrogacije), otvara osobni račun.    Financijsko upravljanje

Učinkovitost financijskog upravljanja u proračunskoj instituciji

Financiranje na temelju troškovnih standarda obrazovne usluge

O problemu optimizacije strukture regulatornog financiranja proračuna (zašto nam je potrebna metodologija za izračun Nacionalnog fonda)

CILJEVI REGULATIVNOG FINANCIRANJA PO GLAVI

Proračunsko financiranje obrazovne ustanove Glavna “makro ideja” je ekonomsko poticanje promjena

Vježba:

Pretpostavimo da se broj učenika u gradskoj srednjoj školi u novoj školskoj godini smanjio s 1000 na 950 (smanjenje od 5%). Troškovi škole neće se promijeniti ako fond sati ostane isti, a time i broj plaćenih nastavnih sati. Neće se mijenjati ni prostori koje škola koristi, a koje će se također morati grijati, osvjetljavati, održavati čistima i popravljati. Potrebe škole za obrazovnom opremom itd. neće se promijeniti. A prema predloženim standardima, planirana izdvajanja za ovu školu trebala bi se smanjiti za 5%.  Vježbajte

|

Novi

- Kako pravilno kuhati gljive

- Grofove ruševine od Alle Kovalchuk i Dashe Tregubove („Sve će biti ukusno!

- Kako napraviti mousse tortu savršeno glatkom

- Kakvu je ribu najbolje peći u pećnici?

- U laganom kuhalu kaša od prosa

- U pomoć pokorniku: Iz djela sv. Ignacija (Brjančaninova)

- Kukavica pijetla hvali jer on kukavicu hvali

- Ruslan i Ljudmila (pjesma; Puškin) - Kod Lukomorja je hrast zelen...

- Dostojno je jesti i završne molitve

- Kakav je sukob između Tibeta i Kine?