|

Sunumun bireysel slaytlarla açıklaması:

1 slayt

Slayt açıklaması:

Tamamlayan: Maksakova T.A. Disiplinin öğretmeni: “Yönetim” Genel bir eğitim kurumunun gerçek ekonomik bağımsızlığının oluşması

3 slayt

Slayt açıklaması:

Planlanan öğrenme çıktısı Ekonomik bağımsızlık koşullarında çalışabilen, sonuçlardan sorumlu olan ve değişimi yönetebilen nitelikli okul yönetimi.

4 slayt

Slayt açıklaması:

Dünyadaki genel eğitim sisteminin gelişiminin ana yönleri A) Eğitim kurumlarının ve ücretlendirmenin yeni finansman modelleri; B) Eğitimin içeriği ve kalitesi üzerindeki kontrol; C) Bir eğitim kurumunun yönetimi.

5 slayt

Slayt açıklaması:

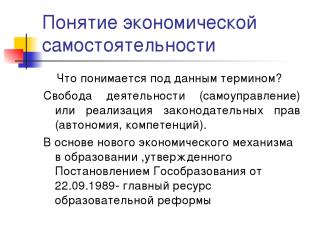

Ekonomik bağımsızlık kavramı Bu terimle ne kastedilmektedir? Faaliyet özgürlüğü (özyönetim) veya yasama haklarının uygulanması (özerklik, yeterlilikler). 22 Eylül 1989 tarihli Devlet Eğitim Kararı ile onaylanan eğitimde yeni ekonomik mekanizmanın temeli, eğitim reformunun ana kaynağıdır.

6 slayt

Slayt açıklaması:

Ekonomik bağımsızlık kavramı Bu kaynak en iyi şekilde 1992'de değiştirilen Federal Eğitim Kanunu'nda yansıtılmaktadır: Tüm bütçe ve bütçe dışı fonların bağımsız yönetimi; Mülkiyet kullanma hakları; Önemli vergi avantajları.

7 slayt

Slayt açıklaması:

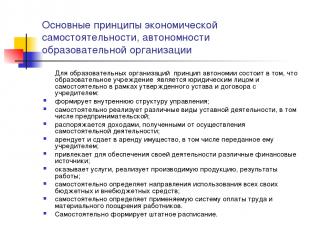

Ekonomik bağımsızlığın temel ilkeleri, bir eğitim örgütünün özerkliği Eğitim örgütleri için özerklik ilkesi, eğitim kurumunun tüzel kişilik ve bağımsız olarak, onaylanmış tüzük ve kurucu ile yapılan anlaşma çerçevesinde: iç yönetim yapısını oluşturur; bağımsız olarak uygular çeşitli türler girişimci faaliyetler de dahil olmak üzere yasal faaliyetler; bağımsız faaliyetlerden elde edilen geliri yönetir; kurucu tarafından kendisine devredilenler de dahil olmak üzere mülkleri kiralar ve kiraya verir; faaliyetlerini desteklemek için çeşitli mali kaynakları çeker; hizmet sağlar, üretilen ürünleri, iş sonuçlarını satar; tüm bütçe ve bütçe dışı fonlarının kullanımına ilişkin talimatları bağımsız olarak belirler; çalışanlara yönelik geçerli ücretlendirme sistemini ve maddi teşvikleri bağımsız olarak belirler. Personel programını bağımsız olarak oluşturur.

8 slayt

Slayt açıklaması:

Ekonomik bağımsızlığın temel ilkeleri, bir eğitim kuruluşunun özerkliği Okul bağımsız olarak şunları belirler: ücret fonunun temel ve teşvik edici kısmının oranı; öğretim, idari, idari ve eğitim destek personeli için ücret fonunun oranı; ücret fonunun taban kısmı içerisinde genel ve özel kısımların oranı; ücret fonunun teşvik kısmının bölgesel ve belediye düzenlemelerine uygun olarak dağıtılması prosedürü. Bu, okulun etkisiz istihdam alanlarını azaltmasına ve iç rezervleri kullanarak en iyi öğretmenlerin maaşlarında önemli bir artış sağlamasına olanak tanır. Ancak bu sorunları çözmek için okul yönetimi personel sayısını optimize etmek zorunda kalıyor.

Slayt 9

Slayt açıklaması:

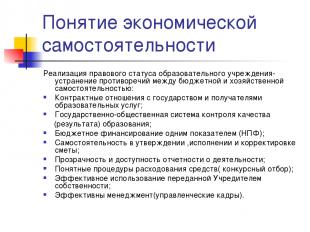

Ekonomik bağımsızlık kavramı Bir eğitim kurumunun yasal statüsünün uygulanması - bütçe ve ekonomik bağımsızlık arasındaki çelişkilerin ortadan kaldırılması: Devlet ve eğitim hizmetlerinin alıcılarıyla sözleşmeye dayalı ilişkiler; Eğitimin kalite kontrol (sonuçları) için devlet-kamu sistemi; Tek göstergeye göre bütçe finansmanı (NPF); Tahminlerin onaylanmasında, uygulanmasında ve ayarlanmasında bağımsızlık; Faaliyetlere ilişkin raporlamanın şeffaflığı ve erişilebilirliği; Fon harcamaya ilişkin açık prosedürler (rekabetçi seçim); Kurucu tarafından devredilen mülkün etkin kullanımı; Etkin yönetim (yönetim personeli).

10 slayt

Slayt açıklaması:

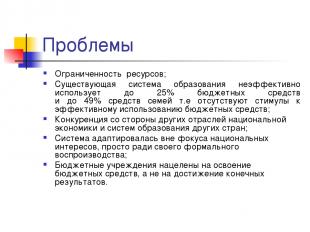

Zorluklar Sınırlı kaynaklar; Mevcut sistem eğitim, bütçe fonlarının %25'ine ve aile fonlarının %49'una kadarını etkisiz bir şekilde kullanıyor, yani. bütçe fonlarının etkin kullanımına yönelik herhangi bir teşvik yoktur; Diğer sektörlerden gelen rekabet ulusal ekonomi ve diğer ülkelerin eğitim sistemleri; Sistem, yalnızca resmi yeniden üretim adına, ulusal çıkarların odağı dışında uyarlandı; Bütçe kurumları, nihai sonuçlara ulaşmayı değil, bütçe fonlarını kullanmayı amaçlamaktadır.

11 slayt

Slayt açıklaması:

Sorunlar Okul gerekli sosyal ve iletişim becerilerini sağlamıyor; Eğitime yönelik giderek artan talep kaynaklarla karşılanmıyor, ancak yine de eğitim sistemi tarafından “tatmin ediliyor”; Spesifik finansman eğitim programları bırakın gelişmeyi, üremeyi bile garanti etmiyor; Rekabetçi bir ortam ve bir eğitim organizasyonu için organizasyonel bir niş arayışı için herhangi bir teşvik yoktur.

12 slayt

Slayt açıklaması:

Eski eğitim modelinin özellikleri Bir kişi işgücü piyasasına uygun olmalıdır “Geri bildirime” yalnızca eğitim sistemi üzerinde yardım ve kontrol için ihtiyaç duyulur Temel eğitim seviyeleri yalnızca temel bilgilere odaklanmalıdır Ek eğitim eğlence sistemi veya endüstriyel hizmet olarak

Slayt 13

Slayt açıklaması:

Yeni modelin özellikleri Kişi kendi eğitim ve öğretimini seçer. profesyonel yol ve bu seçimin her zaman mümkün olduğundan emin olmak gerekir (erişilebilirlik) Bir “Geri bildirim sistemi” gereklidir (kalite) Temel eğitim seviyeleri, yenilikçi bir ekonomi inşa etmedeki eğilimlere odaklanmalıdır (toplumsal düzen) Sürekli eğitim her yerde olacaktır (sosyal düzen)

Slayt 14

Slayt açıklaması:

İlkeler modern model eğitim Proje faaliyetinin ilkeleri temel olmalıdır: eğitimin dış taleplere açıklığı; tasarım yöntemlerinin uygulanması; mantık “yükümlülükler karşılığında para”; uygulamada yeni yaklaşımları başarıyla uygulayan liderlerin rekabetçi tespiti ve desteklenmesi; kaynak destek araçlarının hedeflenmesi ve alınan kararların kapsamlı niteliği.

15 slayt

Slayt açıklaması:

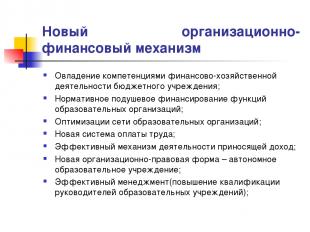

Yeni organizasyonel ve finansal mekanizma Finansal ve ekonomik faaliyetlerin yeterliliklerine hakim olmak bütçe kurumu; Eğitim kurumlarının işlevlerinin kişi başına finansmanının düzenlenmesi; Eğitim kuruluşları ağının optimizasyonu; Yeni sistemücretler; Gelir getirici faaliyetler için etkili bir mekanizma; Yeni organizasyonel ve yasal yapı özerk bir eğitim kurumudur; Etkili yönetim (eğitim kurumu başkanlarının niteliklerinin iyileştirilmesi);

16 slayt

Slayt açıklaması:

Ara sonuçlar PNPRO sonuçlarından elde edilen iki ana sonuç aşağıdaki gibidir. Birincisi, en geniş çapta desteklenen eğitim reformu stratejileri (örneğin, okullara daha fazla özerklik vermek veya sınıf mevcutlarını azaltmak) beklenen sonuçları vermedi; ve ikincisi, “eğitim sisteminin kalitesi, içinde çalışan öğretmenlerin kalitesinden daha yüksek olamaz” (bu özellikle doğrudur) ilkokul). İkinci sonuç üç sonuçla sonuçlanır temel tavsiyeler: 1) Uygun kişilerin öğretmen olması gereklidir; 2) öğretimin etkinliğini artıracak eğitimler verilmeli; 3) İstisnasız her öğrencinin kaliteli bir eğitim alması için koşulların sağlanması gerekmektedir.”

Slayt 17

Slayt açıklaması:

Bir eğitim kurumu neden ekonomik bağımsızlığa ihtiyaç duyar? Bir eğitim ürününün belirli bir üreticisinin belirlenmesi (kaynaklar, teknoloji, sonuç); Belirli bir okulda bir eğitim ürününün üretimi için kaynak desteğinin hacminin belirlenmesi; Maliyet-fayda oranının belirlenmesi; Bir eğitim ürünü üreticisinin belirli bir organizasyon biçimi için fırsatların ve sınırlamaların belirlenmesi; Nihai sonucun okulun sorumluluğu; Organizasyonel bir niş bulmak.

18 slayt

Slayt açıklaması:

Eğitim alanındaki ekonomik ilişkiler Eğitim alanındaki ekonomik ilişkiler, insanların sınırlı mali, malzeme, emek ve diğer kaynakları kullanma koşullarında eğitim hizmetlerinin sağlanmasında ve ortaya çıkan maliyetleri elde edilen sonuçla karşılaştırma faaliyetleridir. dayalı bu hüküm ve bir eğitim kurumunun ekonomik mekanizmasını oluşturma mantığı inşa edilmiştir - sınırlı bütçe fonları koşullarında etkili işleyiş fırsatlarının nasıl yaratılacağı. Pedagojik aktivite (ilişkiler) - uygulama teknolojisi eğitim süreci

Slayt 19

Slayt açıklaması:

Bir devlet veya belediye eğitim kurumunun operasyonel yönetimine devredilen mülk, onu kuran sahibi tarafından yasal faaliyetlerin uygulanması için gerekli mülkle donatılır. Mal sahibi, malikin mülkiyeti ve bu mülkün kullanım hakkından oluşan mülkiyet haklarını kuruma devreder. Kurumun tüm malvarlığı Kurucuya ait olup, bağımsız bir bilançoya yansıtılır ve kabul belgesi esasına göre kurucuyla mutabakata varılarak operasyonel yönetim hakkı Kuruma devredilir. Mülk sahibinin mevzuata uygun yetkileri, devlet (belediye) mülk yönetim organı tarafından kullanılır. Bir kurum, operasyonel yönetim hakkı ile birlikte kendisine tahsis edilen mülkün sahibi olma ve kullanma hakkına sahiptir.

20 slayt

Slayt açıklaması:

Bir eğitim kurumunun ekonomik mekanizmasının modeli Sorunları çözer: ne yapmalı? Nasıl yapılır? Kimin için? Eğitim Ürünü Tüketicileri Eğitim Ürünü Üreticileri Ekonomik Kaynaklar Eğitim Ürünü Durumu. düzenleme

21 slayt

Slayt açıklaması:

Yöneticinin ekonominin üç temel sorununa yaklaşımı Ne üretmeli? - eğitim kurumları için daha ciddi kaynak sınırlamaları; - eğitim (pedagojik) politikasının seçimi, okul yönetimi için öncelikli bir faaliyet alanıdır; - Belirli ürünlerin (hizmetler, mallar) seçimi okulun genel gelişim stratejisini belirler.

22 slayt

Slayt açıklaması:

Yöneticinin ekonominin üç temel sorununa yaklaşımı Nasıl Üretilir? - optimum seçim bulunabilirliğine, kalitesine ve fiyatlarına bağlı olarak kaynaklar ve teknolojiler; - Seçilen teknoloji kaynak seçimini büyük ölçüde belirlediğinde; - süreç yaklaşımı (İK sistemi, kalite kontrol, satış teknolojisi, planlama ilkeleri)

Slayt 23

Slayt açıklaması:

Yöneticinin ekonominin üç temel sorununa yaklaşımı Kim için üretim yapmalı? - Bu mikro ve makro düzeyde bir sorundur; - tüketiciler (kurucu, ebeveynler, kuruluşlar) ve eğitim kurumunun yönetimi arasındaki ilişkiler; - gelir dinamikleri Rus tüketiciler eğitim ürünlerine olan talebi belirler;

24 slayt

Slayt açıklaması:

Ödev: Oluşturulan eğitim hizmetinin kapsamınıza ne ölçüde dahil olduğuna dair bir gerekçe oluşturun. eğitim kurumu tüketiciler için iyi mi? Bu sorunun cevabını bulmak için, bir eğitim hizmetinin bir mal olarak doğasını bağımsız olarak keşfetmeye çalışın.

25 slayt

Slayt açıklaması:

26 slayt

Slayt açıklaması:

Slayt 27

Slayt açıklaması:

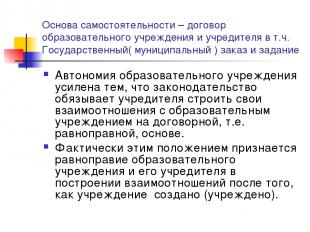

Bağımsızlığın temeli, eğitim kurumu ile kurucu arasında yapılan bir anlaşmadır. Devlet (belediye) düzeni ve görevlendirilmesi Bir eğitim kurumunun özerkliği, mevzuatın kurucuyu eğitim kurumuyla ilişkisini sözleşmeye dayalı olarak kurmaya zorunlu kılmasıyla güçlendirilir; eşit temelde. Aslında bu hüküm, kurumun yaratılmasından (kurulmasından) sonra ilişkiler kurma konusunda eğitim kurumu ile kurucusunun eşitliğini kabul etmektedir.

28 slayt

Slayt açıklaması:

Önkoşullar mali ve ekonomik faaliyetlerde bağımsızlığın sağlanması Yasal çerçeve (belediye düzeni ve atama); Yönetim personeli; Bilgi Teknolojisi:yönetim ve muhasebe alanında; Yerel düzeyde koşulların yaratılması (yönetim uzmanları, Merkez Bankası); Kaynak desteği için rekabet koşulları; Bir eğitim örgütünün gelişim stratejisi; Yönetim Konseyi.

Slayt 29

Slayt açıklaması:

Mali ve ekonomik faaliyetlerde bağımsızlığın sağlanmasına yönelik yasal çerçeve Kurucu ile ilişkilere ilişkin anlaşma; Eğitim kurumunun tüzüğü; İşletme Yönetim Sözleşmesi ve Mülkiyet Haklarının Tescili; Arazi haklarının tescili; Kişisel hesap ve mali imza hakları; Yönetici ile Kurucu arasındaki iş sözleşmesi; Bir eğitim kurumunun çalışanları ile iş sözleşmeleri; Sivil sözleşmelere dayalı olarak bir eğitim kurumuna kaynak temini ve hizmet sağlanmasına ilişkin anlaşmalar, özellikle: sözleşme, ücretli hizmetler, satın alma ve satış, kiralama; Devlet (belediye) emirleri ve görevleri; Gelir getirici faaliyetlere izin verilmesi; Yerel eylemler.

30 slayt

Slayt açıklaması:

Belediye emri. sağlamak için bütçe fonlarının eğitim hizmeti sağlayıcısına tahsisini içerir. belirli bir tür ve bu hizmetlerin hacmi. Belediye düzeni arasındaki temel fark, sosyal hizmetlerin sağlanması görevinin zorunlu değil, sözleşmeye dayalı olmasıdır. Bu durumda, sözleşmenin yarışma sonuçlarına göre yapılması gerekir; bütçe kaynaklarına erişim için rekabet koşullarında. Bütçe fonlarının rekabetçi bir temele yerleştirilmesi, sunulan hizmetlerin kalitesinde büyümeyi teşvik edecektir.

31 slayt

Slayt açıklaması:

Belediye görevi Bu, şunları tanımlayan kapsamlı bir plandır: belediyenin bütçe pahasına nüfusa eğitim hizmetleri sağlama yükümlülükleri; garantilerin uygulanması için tahsis edilen mali kaynakların miktarı; eğitim hizmetlerinin sağlanmasına ilişkin koşullar ve prosedür ile bir eğitim kurumunun etkin işleyişine ilişkin gereklilikler. Belediye görevlerinin yerine getirilmesi için teknolojinin uygulamaya konulması, kurumları fonların geliştirilmesine değil, nihai sonuca, yani kaliteli hizmetlerin sağlanmasına odaklayacaktır.

32 slayt

Slayt açıklaması:

Çerçeve hedefleri Bir bütçe kurumunun mali ve ekonomik faaliyetleri yönetme konusundaki yeterliliklerinin uygulanması. Halkın eğitim kurumlarının yönetimine dahil edilmesi. Kurumun çalışmalarını değerlendirirken eğitim kurumunun öz değerlendirme materyallerini dikkate almanın yanı sıra hizmet tüketicilerinin görüşlerini de dikkate almak. Kamu raporu. Eğitim kurumlarının ve öğrencilerin gelişimsel adımlar ilkesine dayalı olarak değerlendirilmesine geçiş (“eklendi) eğitim maliyeti"), değerlendirmede ağırlık merkezini kontrolden geliştirmeye kaydırmak.

Slayt 33

Slayt açıklaması:

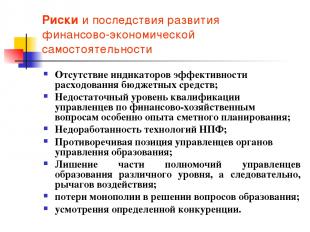

Finansal ve ekonomik bağımsızlığı geliştirmenin riskleri ve sonuçları Bütçe fonlarının harcama verimliliğine ilişkin göstergelerin eksikliği; Yöneticilerin mali ve ekonomik konulardaki vasıflarının, özellikle bütçe planlama konusundaki deneyimlerinin yetersiz olması; NPF teknolojilerinin gelişmemesi; Eğitim otoritelerinin yöneticilerinin çelişkili konumu; Eğitim yöneticilerinin bazı yetkilerinden yoksun bırakılması çeşitli seviyeler ve dolayısıyla kaldıraç; eğitim konularının ele alınmasında tekelin kaybı; belirli bir rekabetin takdir yetkisi.

Slayt 34

Slayt açıklaması:

OU'nun EKONOMİK BAĞIMSIZLIĞININ GELİŞİMİNİN OLASI SONUÇLARI OU'nun gelirindeki artış: ... OU'nun faaliyetlerinin genişletilmesi: ... OU'nun maliyetlerinin azaltılması: ... OU'nun çıktısının (üretkenliğinin) artması : ... Kuruluş birimi varlıklarının optimizasyonu: ... Yatırımların çekilmesi:

35 slayt

Slayt açıklaması:

AU - BU ile karşılaştırıldığında BU (yeni baskı) AOU Tahsis Edilen Mülkü Elden Çıkarma Hakkı Elden çıkarma hakkına sahip değildir (Rusya Federasyonu Medeni Kanunu'nun 298. Maddesinin 1. fıkrası) Elden çıkarma hakkına sahiptir. AOU'nun yalnızca sahibinin rızasıyla elden çıkarabileceği gayrimenkul ve özellikle değerli taşınır mallar hariç (s.2 Kanunun 3. Maddesi) Alınan Gelirle İlgili Haklar Bu gelirler, bütçe, gelirine dahil edilir (Rusya Federasyonu Bütçe Kanunu'nun 41. maddesinin 5. fıkrası, muhasebe kullanımının özelliklerine ilişkin Federal Kanunun yürürlüğe girdiği tarihten itibaren geçerlidir...). Bağımsız olarak yönetir (Kanun'un 3'üncü maddesinin 2'nci fıkrası), dahil. hedef sermayeden alınan fonlar Borç alınan fonları Çekme Hakları Kredi alma hakkı yoktur (RF Bankacılık Kanunu'nun 161. Maddesinin 4. Maddesi) Çekme hakkına sahiptir: AOU, oluşturulan RF Bankacılık Kanununun kısıtlamalarına tabi değildir BU için Banka hesabı açma hakkı BU, kişisel hesaplar aracılığıyla bütçe fonlarıyla işlemler gerçekleştirir (Rusya Federasyonu Bütçe Kanunu'nun 161. maddesinin 1. fıkrası) Kredi kurumlarında hesap açma hakkı (Yasanın 2. maddesinin 3. fıkrası)

36 slayt

Slayt açıklaması:

Bir AOU'nun oluşturulması hangi durumlarda haklıdır? AOU Eğitim hizmetleri sağlayıcıları (çoğu üniversite, kolej, meslek okulu, bireysel okul) arasında rekabet vardır veya mümkündür; tüketicilerin hizmet sağlayıcılar üzerindeki etkisi artmaktadır Kurum, eğitim hizmetleri pazarında tekel konumundadır (birçok kırsal kurum) İdari muhasebe yöntemlerinin kilit rolü

Slayt 37

Slayt açıklaması:

Öz-bilanço mu yoksa tahmin mi? Rusya Federasyonu Bütçe Kanunu'nun 161. Maddesinden. Bir bütçe kurumu, bütçe tahminine uygun olarak bütçe fonlarını harcamak için operasyonlar yürütür. Rusya Federasyonu Bütçe Kanunu'nun 162. Maddesinden. bütçe muhasebesini sürdürür veya bu yetkiyi bir anlaşmaya dayanarak başka bir devlet (belediye) kurumuna (merkezi muhasebe) devreder;

Slayt 38

Slayt açıklaması:

Eyalet müşterisi Federal yasa 21 Temmuz 2005 tarihli N 94-FZ “Mal tedariki, işin yapılması, devlet ve belediye ihtiyaçları için hizmetlerin sağlanması hakkında” Madde 4 Devlet müşterileri Devlet müşterileri... hükümet yetkilileri olabilir..., yanı sıra bu organlar tarafından yetkilendirilen makamlar... ... sipariş vermek için, bütçe fonu alıcıları, mal tedariki, iş performansı, bütçe fonları pahasına hizmet sunumu için sipariş verirken.

Slayt 39

Slayt açıklaması:

Bütçe eğitim kurumunun tüzüğü Kurum tüzel kişiliktir, ayrı mülkü, bağımsız bir bilançosu, mali makamlarla kişisel hesapları ve ayrıca Kurucu tarafından belirlenen şekilde diğer hesapları, adını, formlarını, pullarını içeren bir mührü vardır. . Kurum faaliyetlerini yasalara ve diğer düzenleyici hukuki düzenlemelere uygun olarak yürütür. Rusya Federasyonu ve Federasyonun konusu ve bu Şart. Kurumun faaliyetlerine yönelik mali destek, Kurucunun bütçesinden ve Rusya Federasyonu ve Kurucunun mevzuatı tarafından Kuruma izin verilmesi halinde girişimcilik ve diğer gelir getirici faaliyetlerden alınan fonlardan gerçekleştirilir. Kurum, kendi adına, mülkiyet ve mülkiyet dışı haklar edinir ve yükümlülükler üstlenir, Rusya Federasyonu mevzuatına uygun olarak mahkemede davacı ve sanık olarak hareket eder. Kurum, ilgili sınıflandırma kurallarına göre kendisine onaylanan bütçe yükümlülükleri sınırları dahilinde parasal yükümlülüklerinin yerine getirilmesini sağlar. bütçe harcamaları. Bütçe yükümlülüklerinin sınırlarının yetersiz olması durumunda, Kurumun yükümlülüklerinin ikincil sorumluluğu, Kurumun yetki alanı altında bulunduğu bütçe fonlarının ana yöneticisi - kurucu tarafından karşılanır.

40 slayt

Slayt açıklaması:

Bütçeli bir eğitim kurumunun tüzüğü Kurum, her alanda devlet kurumları, diğer işletmeler, kurumlar, kuruluşlar ve vatandaşlarla ilişkilerini anlaşmalar, anlaşmalar ve sözleşmeler temelinde kurar. Kurum, sözleşmelerin ve yükümlülüklerin şekillerini ve konusunu ve Rusya Federasyonu mevzuatına ve Şartına aykırı olmayan işletmeler, kurumlar, kuruluşlarla ilişkilerin diğer koşullarını seçmekte özgürdür. Kurum, bütçe fonlarının amacına uygun kullanılmasından sorumludur ve bütçe dışı kaynaklar da dahil olmak üzere, kötüye kullanılan fonların tamamen Kurucunun bütçesine geri ödenmesi veya iade edilmesi için önlemler alır;

41 slayt

Slayt açıklaması:

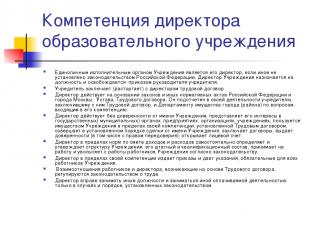

Bir eğitim kurumu müdürünün yetkinliği Rusya Federasyonu mevzuatı tarafından aksi belirtilmedikçe, Kurumun tek yürütme organı müdürüdür. Kurum Müdürü, kurucu başkanının emriyle bu göreve atanır ve görevden alınır. Kurucu, direktör ile bir iş sözleşmesi imzalar (fesheder), Direktör, Rusya Federasyonu ve Moskova şehrinin yasalarına ve diğer düzenlemelerine, Şartına göre hareket eder, İş sözleşmesi. Faaliyetlerinde kendisiyle İş Sözleşmesi imzalayan kurucuya ve yetkisi dahilindeki konularda şehrin (bölgenin) Mülkiyet Departmanına karşı sorumludur. Müdür, Kurum adına vekaletname olmaksızın hareket eder, devlet (belediye) organları, teşebbüsleri, kuruluşları, kurumlarındaki çıkarlarını temsil eder, İş Sözleşmesiyle belirlenen yetki sınırları dahilinde Kurumun mallarını kullanır, işlemler yapar. Kurum adına öngörülen şekilde sözleşmeler imzalar, vekaletname verir (halefiyet hakkı dahil), kişisel hesap açar. Müdür, gelir ve gider tahminleri çerçevesinde Kurumun yapısını, kadrolarını ve niteliklerini bağımsız olarak belirler ve onaylar, Kurum çalışanlarının yasalara uygun olarak işe alınmasını ve işten çıkarılmasını sağlar. Müdür, yetkisi dahilinde, Kurumun tüm çalışanları için zorunlu olan emir ve talimatları verir. Çalışanlar ile yöneticiler arasındaki İş Sözleşmesine dayalı olarak ortaya çıkan ilişki, iş mevzuatı ile düzenlenir. Direktör, yalnızca yasaların öngördüğü durumlarda ve şekilde başka pozisyonlarda bulunma ve diğer ücretli faaliyetlerde bulunma hakkına sahiptir.

42 slayt

Slayt açıklaması:

STRATEJİK YÖNETİM EKONOMİ BT PERSONELİ İÇERİK DÜZENLEYİCİ ÇERÇEVE YEREL EYLEM VE SÜREÇLERİN KONUMLANDIRILMASI İzleme Planlama Analiz Kontrol Organizasyonel bir niş bulma Şart Pazarlama ve Halkla İlişkiler Öğrencilerin ilgisini çekme Kurucu ile anlaşma Akreditasyon Kamu ile etkileşim Organizasyon yapısı İş süreçleri ve düzenlemeler Proje yönetimi Kalite sistemi Kaynak sağlama Finans yeni planlama ve bütçeleme Muhasebe ve vergi muhasebesi Yönetim muhasebesi Diğer gelir getirici faaliyetler Kaynak yönetimi Ekonomik analiz Tedarik faaliyetleri Eğitim seviyeleri/Programlar Metodolojik faaliyetler ve araştırma Mezunlar için gereklilikler Fikri mülkiyet Öğretim yöntemleri/teknolojileri Eğitim ve bilgi yönetimi araçları Bilgi teknolojileri Eğitim süreci ve metodolojik faaliyetler için destek sistemi Yardımcı süreçler için yönetim sistemi Altyapı Bilgi güvenliği Yönetimi ve işletilmesi Eğlence Geliştirme Motivasyon PP Sertifika Yetkinlik modeli PP

8 Mayıs 2010'da Rusya Federasyonu Başkanı Devlet ve belediye hizmetlerinin sunumunun verimliliğini artırmayı amaçlayan 83-FZ sayılı “Devlet (belediye) kurumlarının hukuki statüsünün iyileştirilmesine ilişkin Rusya Federasyonu'nun bazı yasal düzenlemelerinde değişiklik yapılmasına ilişkin” Federal Kanun imzalandı.

Bu yasanın geliştirilmesi amaçlanıyor. mali bağımsızlık bakımını yaparken eğitim kurumları yüksek derece devlet ve terfi kamu kontrolü fon harcamanın verimliliği için.

Devlet ve belediye kurumlarında reform yapılmasının ana nedenleri, vatandaşlara sunulan hizmetlerin önemli bir kısmının düşük kalitesinin yanı sıra, kurumlara tahsis edilen bütçe fonlarının bunların sağlanması için etkin kullanılmamasıydı. Bu sorunları çözmek için Federal Yasa-83'ün kabul edilmesi gerekiyordu. Reformun yasal temellerini atan oydu.

Kanun Taslağının temel hedefleri aşağıdaki sorunların çözülmesi ihtiyacına göre belirlenmiştir:

Devlet ve belediye hizmetlerinin kalitesinin iyileştirilmesi için ön koşulların oluşturulması;

Piyasa unsurlarının devlet (belediye) kurumlarının faaliyetlerine dahil edilmesi;

Kurumların dikkatini bütçe kaynaklarına duyulan ihtiyacı haklı çıkarmaktan ve ardından bunları hizmet tüketicilerinin çıkarlarını maksimum düzeyde dikkate almaya doğru yeniden odaklamak;

Bütçe sektörünün yeniden yapılandırılmasının hızlandırılması ve federal mevzuatta özerk kurumlara ilişkin olarak ortaya konulan yaklaşımların daha eksiksiz bir şekilde uygulanması için koşulların yaratılması;

Bütçe dışı finansman kaynaklarından fonların daha aktif çekilmesi yoluyla devlet (belediye) kurumlarının maddi tabanının gelişiminin yoğunlaştırılması;

Kamu sektöründe yüksek düzeyde profesyonel personelin çekilmesi ve elde tutulması;

Sektörel kalkınma sorumluluğunun bir kısmının devlet ve belediye kurumlarının başkanlarına devredilmesine yönelik mekanizmaların oluşturulması;

En başarılı devlet (belediye) kurumlarının hızlandırılmış gelişimi için daha büyük fırsatlar sağlamak.

Yeni yasanın temeli üç tür kurumu birbirinden ayırmaktır. 83-FZ sayılı Federal Kanun uyarınca, aşağıdaki devlet ve belediye kurumları türleri tanınmaktadır: özerk, bütçesel, devlete ait (Rusya Federasyonu Medeni Kanunu'nun 120. Maddesi).

Bir devlet veya belediye kurumu şu şekilde oluşturulabilir: tür değişiklikleri sırasıyla Federal Kanunun 171. maddesinde öngörülen şekilde bir devlet veya belediye kurumu “On kar amacı gütmeyen kuruluşlar" Devlet veya belediye kurumunun türünü değiştirmek, onun yeniden düzenlenmesi değildir. .

Temel bilgiler:

her üç biçim de devlet kurumlarıdır ve mülkiyet şekli devlet (federal, bölgesel) veya belediyedir.

Formlar, devletten bağımsızlık derecesine ve mali ve ekonomik bağımsızlığın derecesine göre farklılık gösterir.

Devlet kurumları-kurucuya en çok bağımlı olan kurumlardır.

(Kurucu

– bu, bir ticari işletmenin (kurumların) oluşturulmasında (kurumlarda) veya bireysel olarak (%100 mülkiyet payı) yer alan gerçek veya tüzel kişidir. Kurumun, işletmenin işlerinin yönetimine katılma hakkına sahiptir, bu işletmenin kârlarının elden çıkarılmasına ilişkin karar alma hakkına sahiptir)

Bir devlet kurumu aşağıdaki karakteristik özelliklere sahiptir:

– mali destek – bütçe tahminlerine dayalı;

– bir kamu tüzel kişiliği adına hareket eder;

– gelir getirici faaliyetlerde bulunma hakkı bir devlet kurumunun tüzüğüyle belirlenir, ancak elde edilen tüm gelirler uygun bütçeye krediye tabidir

– kişisel hesaplar hâlâ yalnızca Federal Hazine (mali yetkililer) nezdinde açılmaktadır;

- mal, iş ve hizmet alımlarının 21 Temmuz 2005 tarih ve 94-FZ Sayılı Kanuna (bundan sonra 94-FZ Sayılı Kanun olarak anılacaktır) uygun olarak gerçekleştirilmesi;

– muhasebe – bütçe hesap planına göre. Kâr amacı gütmeyen kuruluşlar. Tahmine göre finansman, hazinedeki hesaplar. Bütçe dışı faaliyetler bütçe gelirine dahil edilir; kurumun bağımsızlığı neredeyse sıfırdır. Aynı zamanda kurucunun iştirak sorumluluğu da devam etmektedir.

(Vekaleten sorumluluk

- bu, kuruluşun alacaklılara ve yetkili makamlara olan tüm ödenmemiş borçları için bir tür ek mali sorumluluktur.)

Bütçe kurumları (yeni)– kar amacı gütmeyen kuruluşlar. Yeniden kayıt gerekli değildir. Kurumlar hazinede kalıyor. Bütçeleri tahminlere göre oluşturulur. Kurucunun herhangi bir yan sorumluluğu yoktur. Bütçe, hükümetin görevlendirmeleri esas alınarak oluşturulur.

(Devlet görevi –

bu, kurumun faaliyetlerinin bileşimi, kalitesi ve hacmi (içerik) ile ilgili gereklilikleri belirleyen bir belgedir)

Bu tür için mevcut duruma göre çok az değişiklik söz konusudur (tali sorumluluğun ortadan kalkması hariç). Bu form Federal Kanun 94'e tabidir, yani tüm satın alımlar ihale prosedürüne göre yapılır. İflas imkansızdır. Sonuç olarak, bütçe kurumlarının iflası durumunda kurucu borçlarından sorumlu değildir.

Aynı zamanda bu tür kurumlardan borçlar da tahsil edilebilmektedir. Bütçe kurumlarının fonlarına haciz, kurumun kişisel hesaplarında (kurumun kendisi tarafından seçilenler) ve kişisel hesaplarda üç ay içinde yeterli fonun bulunmaması durumunda, mülk üzerinde prosedüre uygun olarak gerçekleştirilir. Bütçe kurumlarının fonlarına haciz 02.10.2007 tarihli 229-FZ “İcra takibi hakkında.”

Dolayısıyla, ikincil sorumluluğun bulunmaması durumunda borçlardan kurucu değil, devlet (belediye) mülkiyetine sahip olan kurumun kendisi sorumlu olacaktır.

Özerk kurumlar. Yetki ve sorumluluğun en yüksek derecede bağımsızlığı. Ticari bankalarda cari hesaplar açılarak hazineden kaçılabiliyor. Ancak hazinede de kalabilirsiniz.

Tıpkı bütçe kurumlarında olduğu gibi kurucunun ikincil sorumluluğu yoktur. Bütçe ile ilişkiler de devlet (belediye) görevlendirmeleri yoluyla resmileştirilmektedir.

Ancak özerk bir kurumun önemli ölçüde daha fazla yetki ve hakkı vardır. Bağımsız olarak banka hesaplarına giden bütçe dışı gelirlere sahiptir. Sözleşmeleri imzalarken bağımsızdır; 94-FZ uyarınca rekabetçi bir prosedür yoluyla mal ve hizmet satın alma yükümlülüğüne tabi değildir.

“Devlet kurumu” ve “bütçe kurumu” türü kurucu tarafından seçilir. Özerk bir kurum olabilmek için kurum çalışanlarının kararı veren kurucuyla iletişime geçmesi gerekiyor.

Böylece, farklı türler kurumlar var

değişen derecelerde mali ve ekonomik bağımsızlık;

kurum başkanlarının farklı sorumluluk dereceleri;

kurumun kazandığı parayı kullanmanın farklı olasılıkları.

|

1 / 55

Konuyla ilgili sunum: Bir eğitim kurumunun ekonomisi

1 numaralı slayt

Slayt açıklaması:

2 numaralı slayt

3 numaralı slayt

Slayt açıklaması:

4 numaralı slayt

Slayt açıklaması:

5 numaralı slayt

Slayt açıklaması:

Ekonomik bağımsızlık kavramı Bu terimle ne kastedilmektedir? Faaliyet özgürlüğü (özyönetim) veya yasama haklarının uygulanması (özerklik, yeterlilikler). 22 Eylül 1989 tarihli Devlet Eğitim Kararı ile onaylanan eğitimde yeni ekonomik mekanizmanın temeli, eğitim reformunun ana kaynağıdır.

6 numaralı slayt

Slayt açıklaması:

Ekonomik bağımsızlık kavramı Bu kaynak en iyi şekilde 1992'de değiştirilen Federal Eğitim Kanunu'nda yansıtılmaktadır: Tüm bütçe ve bütçe dışı fonların bağımsız yönetimi; Mülkiyet kullanma hakları; Önemli vergi avantajları.

7 numaralı slayt

Slayt açıklaması:

Ekonomik bağımsızlığın temel ilkeleri, bir eğitim kuruluşunun özerkliği Eğitim kuruluşları için özerklik ilkesi, eğitim kurumunun tüzel kişilik olması ve kurucuyla onaylanmış tüzük ve anlaşma çerçevesinde bağımsız olarak: bir iç yönetim yapısı oluşturmasıdır; girişimci olanlar da dahil olmak üzere çeşitli yasal faaliyet türlerini bağımsız olarak uygular; bağımsız faaliyetlerden elde edilen geliri yönetir; kurucu tarafından kendisine devredilenler de dahil olmak üzere mülkleri kiralar ve kiraya verir; faaliyetlerini desteklemek için çeşitli mali kaynakları çeker; hizmet sağlar, üretilen ürünleri, iş sonuçlarını satar; tüm bütçe ve bütçe dışı fonlarının kullanımına ilişkin talimatları bağımsız olarak belirler; çalışanlara yönelik geçerli ücretlendirme sistemini ve maddi teşvikleri bağımsız olarak belirler. Personel programını bağımsız olarak oluşturur.

8 numaralı slayt

Slayt açıklaması:

Ekonomik bağımsızlığın temel ilkeleri, bir eğitim kuruluşunun özerkliği Okul bağımsız olarak şunları belirler: ücret fonunun temel ve teşvik edici kısmının oranı; öğretim, idari, idari ve eğitim destek personeli için ücret fonunun oranı; ücret fonunun taban kısmı içerisinde genel ve özel kısımların oranı; ücret fonunun teşvik kısmının bölgesel ve belediye düzenlemelerine uygun olarak dağıtılması prosedürü. Bu, okulun etkisiz istihdam alanlarını azaltmasına ve iç rezervleri kullanarak en iyi öğretmenlerin maaşlarında önemli bir artış sağlamasına olanak tanır. Ancak bu sorunları çözmek için okul yönetimi personel sayısını optimize etmek zorunda kalıyor.

9 numaralı slayt

Slayt açıklaması:

Ekonomik bağımsızlık kavramı Bir eğitim kurumunun yasal statüsünün uygulanması - bütçe ve ekonomik bağımsızlık arasındaki çelişkilerin ortadan kaldırılması: Devlet ve eğitim hizmetlerinin alıcılarıyla sözleşmeye dayalı ilişkiler; Eğitimin kalite kontrol (sonuçları) için devlet-kamu sistemi; Tek göstergeye göre bütçe finansmanı (NPF); Tahminlerin onaylanmasında, uygulanmasında ve ayarlanmasında bağımsızlık; Faaliyetlere ilişkin raporlamanın şeffaflığı ve erişilebilirliği; Fon harcamaya ilişkin açık prosedürler (rekabetçi seçim); Kurucu tarafından devredilen mülkün etkin kullanımı; Etkin yönetim (yönetim personeli).

10 numaralı slayt

Slayt açıklaması:

Zorluklar Sınırlı kaynaklar; Mevcut eğitim sistemi, bütçe fonlarının %25'ine ve aile fonlarının %49'una kadarını etkisiz bir şekilde kullanıyor, yani. bütçe fonlarının etkin kullanımına yönelik herhangi bir teşvik yoktur; Ulusal ekonominin diğer sektörlerinden ve diğer ülkelerin eğitim sistemlerinden gelen rekabet; Sistem, yalnızca resmi yeniden üretim adına, ulusal çıkarların odağı dışında uyarlandı; Bütçe kurumları, nihai sonuçlara ulaşmayı değil, bütçe fonlarını kullanmayı amaçlamaktadır.

11 numaralı slayt

Slayt açıklaması:

Sorunlar Okul gerekli sosyal ve iletişim becerilerini sağlamıyor; Eğitime yönelik giderek artan talep kaynaklarla karşılanmıyor, ancak yine de eğitim sistemi tarafından “tatmin ediliyor”; Eğitim programlarının özel finansmanı, bırakın gelişmeyi, üremeyi bile garanti etmez; Rekabetçi bir ortam ve bir eğitim organizasyonu için organizasyonel bir niş arayışı için herhangi bir teşvik yoktur.

12 numaralı slayt

Slayt açıklaması:

Eski eğitim modelinin özellikleri Bir kişi iş piyasasına uygun olmalıdır “Geri bildirime” yalnızca eğitim sistemi üzerinde yardım ve kontrol için ihtiyaç duyulur Temel eğitim seviyeleri yalnızca temel bilgilere odaklanmalıdır Ek eğitim ya bir eğlence sistemi olarak ya da bir eğitim sistemi olarak sanayi hizmeti

13 numaralı slayt

Slayt açıklaması:

Yeni modelin özellikleri Kişi kendi eğitim ve mesleki yolunu seçer ve bu seçimin her zaman mümkün olduğundan emin olmak gerekir (erişilebilirlik) Bir “geri bildirim sistemi” gereklidir (kalite) Eğitimin temel düzeyleri trendlere odaklanmalıdır yenilikçi bir ekonominin inşasında (toplumsal düzen) Sürekli eğitim her yerde olacak (toplumsal düzen)

14 numaralı slayt

Slayt açıklaması:

Modern eğitim modelinin ilkeleri Proje faaliyetinin ilkeleri temel olmalıdır: eğitimin dış taleplere açıklığı; tasarım yöntemlerinin uygulanması; mantık “yükümlülükler karşılığında para”; uygulamada yeni yaklaşımları başarıyla uygulayan liderlerin rekabetçi tespiti ve desteklenmesi; kaynak destek araçlarının hedeflenmesi ve alınan kararların kapsamlı niteliği.

15 numaralı slayt

Slayt açıklaması:

Yeni organizasyonel ve finansal mekanizma Bir bütçe kurumunun mali ve ekonomik faaliyetlerinin yeterliliklerine hakim olmak; Eğitim kurumlarının işlevlerinin kişi başına finansmanının düzenlenmesi; Eğitim kuruluşları ağının optimizasyonu; Yeni ücret sistemi; Gelir getirici faaliyetler için etkili bir mekanizma; Yeni organizasyonel ve yasal yapı özerk bir eğitim kurumudur; Etkili yönetim (eğitim kurumu başkanlarının niteliklerinin iyileştirilmesi);

16 numaralı slayt

Slayt açıklaması:

Ara sonuçlar PNPRO sonuçlarından elde edilen iki ana sonuç aşağıdaki gibidir. Birincisi, en geniş çapta desteklenen eğitim reformu stratejileri (örneğin, okullara daha fazla özerklik vermek veya sınıf mevcutlarını azaltmak) beklenen sonuçları vermedi; ve ikincisi, “eğitim sisteminin kalitesi, bu sistemde çalışan öğretmenlerin kalitesinden daha yüksek olamaz” (bu özellikle ilkokullar için geçerlidir). İkinci sonuç ise üç temel öneriyle sonuçlanıyor: 1) uygun kişilerin öğretmen olması gereklidir; 2) öğretimin etkinliğini artıracak eğitimler verilmeli; 3) İstisnasız her öğrencinin kaliteli bir eğitim alması için koşulların sağlanması gerekmektedir.”

17 numaralı slayt

Slayt açıklaması:

Bir eğitim kurumu neden ekonomik bağımsızlığa ihtiyaç duyar? Bir eğitim ürününün belirli bir üreticisinin belirlenmesi (kaynaklar, teknoloji, sonuç); Belirli bir okulda bir eğitim ürününün üretimi için kaynak desteğinin hacminin belirlenmesi; Maliyet-fayda oranının belirlenmesi; Bir eğitim ürünü üreticisinin belirli bir organizasyon biçimi için fırsatların ve sınırlamaların belirlenmesi; Nihai sonucun okulun sorumluluğu; Organizasyonel bir niş bulmak.

18 numaralı slayt

Slayt açıklaması:

Eğitim alanındaki ekonomik ilişkiler Eğitim alanındaki ekonomik ilişkiler, insanların sınırlı mali, malzeme, emek ve diğer kaynakları kullanma koşullarında eğitim hizmetlerinin sağlanmasında ve ortaya çıkan maliyetleri elde edilen sonuçla karşılaştırma faaliyetleridir. Bu hükme dayanarak, bir eğitim kurumunun ekonomik mekanizmasını oluşturma mantığı inşa edilmiştir - sınırlı bütçe fonları koşullarında etkili işleyiş fırsatlarının nasıl yaratılacağı. Pedagojik aktivite (ilişkiler) - eğitim sürecini uygulamak için teknoloji

19 numaralı slayt

Slayt açıklaması:

Bir devlet veya belediye eğitim kurumunun operasyonel yönetimine devredilen mülk, onu kuran sahibi tarafından yasal faaliyetlerin uygulanması için gerekli mülkle donatılır. Mal sahibi, malikin mülkiyeti ve bu mülkün kullanım hakkından oluşan mülkiyet haklarını kuruma devreder. Kurumun tüm malvarlığı Kurucuya ait olup, bağımsız bir bilançoya yansıtılır ve kabul belgesi esasına göre kurucuyla mutabakata varılarak operasyonel yönetim hakkı Kuruma devredilir. Mülk sahibinin mevzuata uygun yetkileri, devlet (belediye) mülk yönetim organı tarafından kullanılır. Bir kurum, operasyonel yönetim hakkı ile birlikte kendisine tahsis edilen mülkün sahibi olma ve kullanma hakkına sahiptir.

20 numaralı slayt

Slayt açıklaması:

21 numaralı slayt

Slayt açıklaması:

Yöneticinin ekonominin üç temel sorununa yaklaşımı Ne üretmeli? - eğitim kurumları için daha ciddi kaynak sınırlamaları; - eğitim (pedagojik) politikasının seçimi, okul yönetimi için öncelikli bir faaliyet alanıdır; - Belirli ürünlerin (hizmetler, mallar) seçimi okulun genel gelişim stratejisini belirler.

22 numaralı slayt

Slayt açıklaması:

Yöneticinin ekonominin üç temel sorununa yaklaşımı Nasıl Üretilir? - Kullanılabilirliklerine, kalitelerine ve fiyatlarına bağlı olarak kaynakların ve teknolojilerin optimum seçimi; - Seçilen teknoloji kaynak seçimini büyük ölçüde belirlediğinde; - süreç yaklaşımı (İK sistemi, kalite kontrol, satış teknolojisi, planlama ilkeleri)

23 numaralı slayt

Slayt açıklaması:

Yöneticinin ekonominin üç temel sorununa yaklaşımı Kim için üretim yapmalı? - Bu mikro ve makro düzeyde bir sorundur; - tüketiciler (kurucu, ebeveynler, kuruluşlar) ve eğitim kurumunun yönetimi arasındaki ilişkiler; - Rus tüketicilerin gelir dinamikleri eğitim ürünlerine olan talebi belirliyor;

24 numaralı slayt

Slayt açıklaması:

Ödev: Eğitim kurumunuzda oluşturulan eğitim hizmetinin tüketicilere ne ölçüde fayda sağladığına dair bir gerekçe formüle edin? Bu sorunun cevabını bulmak için, bir eğitim hizmetinin bir mal olarak doğasını bağımsız olarak keşfetmeye çalışın.

25 numaralı slayt

Slayt açıklaması:

26 numaralı slayt

Slayt açıklaması:

27 numaralı slayt

Slayt açıklaması:

Bağımsızlığın temeli, eğitim kurumu ile kurucu arasında yapılan bir anlaşmadır. Devlet (belediye) düzeni ve görevlendirilmesi Bir eğitim kurumunun özerkliği, mevzuatın kurucuyu eğitim kurumuyla ilişkisini sözleşmeye dayalı olarak kurmaya zorunlu kılmasıyla güçlendirilir; eşit temelde. Aslında bu hüküm, kurumun yaratılmasından (kurulmasından) sonra ilişkiler kurma konusunda eğitim kurumu ile kurucusunun eşitliğini kabul etmektedir.

28 numaralı slayt

Slayt açıklaması:

Mali ve ekonomik faaliyetlerde bağımsızlığın sağlanması için gerekli koşullar Yasal çerçeve (belediye düzeni ve atama); Yönetim personeli; Bilgi teknolojileri: yönetim ve muhasebede; Yerel düzeyde koşulların yaratılması (yönetim uzmanları, Merkez Bankası); Kaynak desteği için rekabet koşulları; Bir eğitim örgütünün gelişim stratejisi; Yönetim Konseyi.

29 numaralı slayt

Slayt açıklaması:

Mali ve ekonomik faaliyetlerde bağımsızlığın sağlanmasına yönelik yasal çerçeve Kurucu ile ilişkilere ilişkin anlaşma; Eğitim kurumunun tüzüğü; İşletme Yönetim Sözleşmesi ve Mülkiyet Haklarının Tescili; Arazi haklarının tescili; Kişisel hesap ve mali imza hakları; Yönetici ile Kurucu arasındaki iş sözleşmesi; Bir eğitim kurumunun çalışanları ile iş sözleşmeleri; Sivil sözleşmelere dayalı olarak bir eğitim kurumuna kaynak temini ve hizmet sağlanmasına ilişkin anlaşmalar, özellikle: sözleşme, ücretli hizmetler, satın alma ve satış, kiralama; Devlet (belediye) emirleri ve görevleri; Gelir getirici faaliyetlere izin verilmesi; Yerel eylemler.

30 numaralı slayt

Slayt açıklaması:

Belediye emri. Bu hizmetlerin belirli bir tür ve hacmini sağlamak için bütçe fonlarının eğitim hizmeti sağlayıcısına tahsis edilmesini içerir. Belediye düzeni arasındaki temel fark, sosyal hizmetlerin sağlanması görevinin zorunlu değil, sözleşmeye dayalı olmasıdır. Bu durumda, sözleşmenin yarışma sonuçlarına göre yapılması gerekir; bütçe kaynaklarına erişim için rekabet koşullarında. Bütçe fonlarının rekabetçi bir temele yerleştirilmesi, sunulan hizmetlerin kalitesinde büyümeyi teşvik edecektir.

31 numaralı slayt

Slayt açıklaması:

Belediye görevi Bu, şunları tanımlayan kapsamlı bir plandır: belediyenin bütçe pahasına nüfusa eğitim hizmetleri sağlama yükümlülükleri; garantilerin uygulanması için tahsis edilen mali kaynakların miktarı; eğitim hizmetlerinin sağlanmasına ilişkin koşullar ve prosedür ile bir eğitim kurumunun etkin işleyişine ilişkin gereklilikler. Belediye görevlerinin yerine getirilmesi için teknolojinin uygulamaya konulması, kurumları fonların geliştirilmesine değil, nihai sonuca, yani kaliteli hizmetlerin sağlanmasına odaklayacaktır.

32 numaralı slayt

Slayt açıklaması:

Çerçeve hedefleri Bir bütçe kurumunun mali ve ekonomik faaliyetleri yönetme konusundaki yeterliliklerinin uygulanması. Halkın eğitim kurumlarının yönetimine dahil edilmesi. Kurumun çalışmalarını değerlendirirken eğitim kurumunun öz değerlendirme materyallerini dikkate almanın yanı sıra hizmet tüketicilerinin görüşlerini de dikkate almak. Kamu raporu. Eğitim kurumlarının ve öğrencilerin gelişimsel adımlar (“eğitimsel katma değer”) ilkesine göre değerlendirilmesine geçiş, değerlendirmedeki ağırlık merkezinin kontrolden gelişime kaydırılması.

33 numaralı slayt

Slayt açıklaması:

Finansal ve ekonomik bağımsızlığı geliştirmenin riskleri ve sonuçları Bütçe fonlarının harcama verimliliğine ilişkin göstergelerin eksikliği; Yöneticilerin mali ve ekonomik konulardaki vasıflarının, özellikle bütçe planlama konusundaki deneyimlerinin yetersiz olması; NPF teknolojilerinin gelişmemesi; Eğitim otoritelerinin yöneticilerinin çelişkili konumu; Eğitim yöneticilerinin çeşitli düzeylerde bazı yetkilerinden ve dolayısıyla kaldıraçtan yoksun bırakılması; eğitim konularının ele alınmasında tekelin kaybı; belirli bir rekabetin takdir yetkisi.

34 numaralı slayt

Slayt açıklaması:

35 numaralı slayt

Slayt açıklaması:

AU - BU ile karşılaştırıldığında BU (yeni baskı) AOU Tahsis Edilen Mülkü Elden Çıkarma Hakkı Elden çıkarma hakkına sahip değildir (Rusya Federasyonu Medeni Kanunu'nun 298. Maddesinin 1. fıkrası) Elden çıkarma hakkına sahiptir. AOU'nun yalnızca sahibinin rızasıyla elden çıkarabileceği gayrimenkul ve özellikle değerli taşınır mallar hariç (s.2 Kanunun 3. Maddesi) Alınan Gelirle İlgili Haklar Bu gelirler, bütçe, gelirine dahil edilir (Rusya Federasyonu Bütçe Kanunu'nun 41. maddesinin 5. fıkrası, muhasebe kullanımının özelliklerine ilişkin Federal Kanunun yürürlüğe girdiği tarihten itibaren geçerlidir...). Bağımsız olarak yönetir (Kanun'un 3'üncü maddesinin 2'nci fıkrası), dahil. hedef sermayeden alınan fonlar Borç alınan fonları Çekme Hakları Kredi alma hakkı yoktur (RF Bankacılık Kanunu'nun 161. Maddesinin 4. Maddesi) Çekme hakkına sahiptir: AOU, oluşturulan RF Bankacılık Kanununun kısıtlamalarına tabi değildir BU için Banka hesabı açma hakkı BU, kişisel hesaplar aracılığıyla bütçe fonlarıyla işlemler gerçekleştirir (Rusya Federasyonu Bütçe Kanunu'nun 161. maddesinin 1. fıkrası) Kredi kurumlarında hesap açma hakkı (Yasanın 2. maddesinin 3. fıkrası)

36 numaralı slayt

Slayt açıklaması:

Bir AOU'nun oluşturulması hangi durumlarda haklıdır? AOU Eğitim hizmetleri sağlayıcıları (çoğu üniversite, kolej, meslek okulu, bireysel okul) arasında rekabet vardır veya mümkündür; tüketicilerin hizmet sağlayıcılar üzerindeki etkisi artmaktadır Kurum, eğitim hizmetleri pazarında tekel konumundadır (birçok kırsal kurum) İdari muhasebe yöntemlerinin kilit rolü

Slayt açıklaması:

Devlet müşterisi 21 Temmuz 2005 tarihli Federal Kanun N 94-FZ “Mal tedariki, iş performansı, devlet ve belediye ihtiyaçları için hizmetlerin sağlanması hakkında” Madde 4 Devlet müşterileri Devlet müşterileri... devlet kurumları olabilir. .. ve ayrıca yetkili belirli organlar... yetkililer... sipariş vermek için, mal tedariki için sipariş verirken bütçe fonu alıcıları, iş performansı, bütçe fonları pahasına hizmet sunumu.

39 numaralı slayt

Slayt açıklaması:

Bütçe eğitim kurumunun tüzüğü Kurum tüzel kişiliktir, ayrı mülkü, bağımsız bir bilançosu, mali makamlarla kişisel hesapları ve ayrıca Kurucu tarafından belirlenen şekilde diğer hesapları, adını, formlarını, pullarını içeren bir mührü vardır. . Kurum, faaliyetlerini Rusya Federasyonu'nun ve Federasyonun konusunun yasalarına ve diğer düzenleyici yasal düzenlemelerine ve bu Şart'a uygun olarak yürütür. Kurumun faaliyetlerine yönelik mali destek, Kurucunun bütçesinden ve Rusya Federasyonu ve Kurucunun mevzuatı tarafından Kuruma izin verilmesi halinde girişimcilik ve diğer gelir getirici faaliyetlerden alınan fonlardan gerçekleştirilir. Kurum, kendi adına, mülkiyet ve mülkiyet dışı haklar edinir ve yükümlülükler üstlenir, Rusya Federasyonu mevzuatına uygun olarak mahkemede davacı ve sanık olarak hareket eder. Kurum, bütçe harcamalarının sınıflandırılmasına ilişkin ilgili kodlara göre kendisine onaylanan bütçe yükümlülükleri sınırları dahilinde parasal yükümlülüklerinin yerine getirilmesini sağlar. Bütçe yükümlülüklerinin sınırlarının yetersiz olması durumunda, Kurumun yükümlülüklerinin ikincil sorumluluğu, Kurumun yetki alanı altında bulunduğu bütçe fonlarının ana yöneticisi - kurucu tarafından karşılanır.

40 numaralı slayt

Slayt açıklaması:

Bütçeli bir eğitim kurumunun tüzüğü Kurum, her alanda devlet kurumları, diğer işletmeler, kurumlar, kuruluşlar ve vatandaşlarla ilişkilerini anlaşmalar, anlaşmalar ve sözleşmeler temelinde kurar. Kurum, sözleşmelerin ve yükümlülüklerin şekillerini ve konusunu ve Rusya Federasyonu mevzuatına ve Şartına aykırı olmayan işletmeler, kurumlar, kuruluşlarla ilişkilerin diğer koşullarını seçmekte özgürdür. Kurum, bütçe fonlarının amacına uygun kullanılmasından sorumludur ve bütçe dışı kaynaklar da dahil olmak üzere, kötüye kullanılan fonların tamamen Kurucunun bütçesine geri ödenmesi veya iade edilmesi için önlemler alır;

41 numaralı slayt

Slayt açıklaması:

Bir eğitim kurumu müdürünün yetkinliği Rusya Federasyonu mevzuatı tarafından aksi belirtilmedikçe, Kurumun tek yürütme organı müdürüdür. Kurum Müdürü, kurucu başkanının emriyle bu göreve atanır ve görevden alınır. Kurucu, direktör ile bir iş sözleşmesi imzalar (fesih eder). Direktör, Rusya Federasyonu ve Moskova şehrinin kanunları ve diğer düzenlemeleri, Şart ve İş Sözleşmesi temelinde hareket eder. Faaliyetlerinde kendisiyle İş Sözleşmesi imzalayan kurucuya ve yetkisi dahilindeki konularda şehrin (bölgenin) Mülkiyet Departmanına karşı sorumludur. Müdür, Kurum adına vekaletname olmaksızın hareket eder, devlet (belediye) organları, teşebbüsleri, kuruluşları, kurumlarındaki çıkarlarını temsil eder, İş Sözleşmesiyle belirlenen yetki sınırları dahilinde Kurumun mallarını kullanır, işlemler yapar. Kurum adına öngörülen şekilde sözleşmeler imzalar, vekaletname verir (halefiyet hakkı dahil), kişisel hesap açar. Müdür, gelir ve gider tahminleri çerçevesinde Kurumun yapısını, kadrolarını ve niteliklerini bağımsız olarak belirler ve onaylar, Kurum çalışanlarının yasalara uygun olarak işe alınmasını ve işten çıkarılmasını sağlar. Müdür, yetkisi dahilinde, Kurumun tüm çalışanları için zorunlu olan emir ve talimatları verir. Çalışanlar ile yöneticiler arasındaki İş Sözleşmesine dayalı olarak ortaya çıkan ilişki, iş mevzuatı ile düzenlenir. Direktör, yalnızca yasaların öngördüğü durumlarda ve şekilde başka pozisyonlarda bulunma ve diğer ücretli faaliyetlerde bulunma hakkına sahiptir.

42 numaralı slayt

Slayt açıklaması:

STRATEJİK YÖNETİM EKONOMİ BT PERSONELİ İÇERİK DÜZENLEYİCİ ÇERÇEVE YEREL EYLEM VE SÜREÇLERİN KONUMLANDIRILMASI İzleme Planlama Analiz Kontrol Organizasyonel bir niş bulma Şart Pazarlama ve Halkla İlişkiler Öğrencilerin ilgisini çekme Kurucu ile anlaşma Akreditasyon Kamu ile etkileşim Organizasyon yapısı İş süreçleri ve düzenlemeler Proje yönetimi Kalite sistemi Kaynak sağlama Finans yeni planlama ve bütçeleme Muhasebe ve vergi muhasebesi Yönetim muhasebesi Diğer gelir getirici faaliyetler Kaynak yönetimi Ekonomik analiz Satın alma faaliyetleri Eğitim düzeyleri/Programlar Metodolojik faaliyetler ve araştırma Mezunlar için gereklilikler Fikri mülkiyet Öğretim yöntemleri/teknolojileri Eğitim ve bilgi yönetimi araçları Eğitim sürecini destekleyen bilgi teknolojisi sistemi ve metodolojik faaliyetler Yardımcı süreçler için yönetim sistemi Altyapı Bilgi güvenliği Yönetim ve operasyon Cazibe Geliştirme PP Sertifikasyonu Motivasyonu PP Yetkinlik modeli

43 numaralı slayt

Slayt açıklaması:

STRATEJİK YÖNETİM EKONOMİ BT PERSONELİ İÇERİK DÜZENLEYİCİ ÇERÇEVE YEREL EYLEMLERİN KONUMLANDIRILMASI SÜREÇLER İzleme Planlama Analiz Kontrol Organizasyonel bir niş bulma Şart Pazarlama ve Halkla İlişkiler Öğrencilerin ilgisini çekme Kurucu ile anlaşma Akreditasyon Kamu ile etkileşim Organizasyon yapısı İş süreçleri ve düzenlemeler Proje yönetimi Kalite sistemi Kaynak sağlama Finansal planlama ve bütçe Muhasebe ve vergi muhasebesi Yönetim muhasebesi Ticari faaliyetler Kaynak yönetimi Ekonomik analiz Satın alma faaliyetleri Uzmanlıklar/eğitim programları Bilimsel araştırma Uzmanlar için gereklilikler Fikri mülkiyet Öğretim yöntemleri/teknolojileri Eğitim ve bilgi yönetimi araçları Bilimsel faaliyetler için bilgi araçları Eğitim süreci ve bilimsel faaliyetler için destek sistemi Yardımcı süreçler için yönetim sistemi Altyapı Bilgi güvenliği Yönetim ve işletme Çekme ve elde tutma Geliştirme Öğretim personelinin motivasyonu Değerlendirme Yetkinlik modeli öğretim kadrosu V/F/K V/F Organizasyon yapısının ve faaliyet alanlarının optimizasyonu Yeni süreçler için organizasyonel düzenlemeler Kalite sistemi Proje yönetimi ve kaynak planlaması kavramı Muhasebe metodolojileri (yönetim, muhasebe, vergi) Bütçeleme metodolojisi Ticari faaliyet modeli Maliyet yönetimi BT yönetim sistemi Gelecek BT ortamı Operasyon yönetim sistemi Bilgi güvenliği düzenlemeleri Model teşvikleri Motivasyon sistemi Yetkinlik ve sorumluluk Stajyer yeterliliklerinin oluşturulması ve sürekli uyarlanması için teknoloji Özel eğitim programlarının geliştirilmesi Yaşam boyu eğitim kavramı Öğrenci portföyü Kurumsal yönetim sistemi Model temel göstergeler etkinlik\sonuç

44 numaralı slayt

Slayt açıklaması:

Mali yönetim Mali yönetim, seçilen faaliyet alanlarını desteklemek için ek kaynakların çekilmesi amacıyla mevcut kaynakları analiz eder ve bunların kullanımına yönelik strateji ve taktikleri belirler. Finansal yönetim şunları içerir: bütçeleme ve iş planlaması gibi unsurlarla birlikte finansal planlama, bir yatırım programının geliştirilmesi (örneğin bir eğitim kurumunda) bileşen geliştirme programları), yönetim muhasebesi ve kontrolünün organizasyonu. Finansal yönetim, finansal ve yatırım kararlarını geliştirmeye yönelik bir dizi kural ve yöntemdir. Finansal kararlar, finansal kaynak bulmanın gerekli olduğu durumlarda ortaya çıkar; soruyu cevapla, parayı nereden alabilirim? İÇİNDE bu durumda bir eğitim kurumunun mali varlıklarından bahsediyoruz - yükümlülüklerinin toplamı (ücretler için, alma sözleşmeleri kapsamında) yardımcı programlar vb.) Yatırım kararları nereye ve ne kadar para yatırılması gerektiği sorusuna cevap verir. Yatırım kararları verirken okul, gerçek varlıklarla - belirli bir kuruluşa ait olan ve faaliyetlerinin ön koşulu olan her şeyle - ilgilenir ( peşin, sabit kıymetler, mülkler vb.).

Slayt açıklaması:

Normatif bütçe finansmanının yapısını optimize etme sorunu üzerine (Ulusal Fonu hesaplamak için neden bir metodolojiye ihtiyacımız var) Küçük bir eğitim kurumu kavramının tanıtılması; “Standart” eğitim hizmetlerinin maliyetindeki artış katsayıları Bordro ve eğitim giderlerinin oranı

49 numaralı slayt

Slayt açıklaması:

KİŞİ BAŞINA DÜZENLEYİCİ FİNANSMANIN HEDEFLERİ “Para öğrenciyi takip eder”, finansmanın miktarı öncelikle öğrenci sayısına bağlıdır. Finanse edilen eğitim kurumunun işleyişi değil, onun sağladığı eğitim hizmetleridir (bir bütçe kuruluşunun işlevlerini yerine getirmek). Finansman fonksiyonlarının ekonomik faaliyetlerin operasyonel yönetim fonksiyonundan ayrılması, öğrenci sayısını çekmek ve elde tutmak için eğitim kurumları arasında rekabetçi ilişkilerin yeniden üretilmesine katkıda bulunur.

52 numaralı slayt

Slayt açıklaması:

Ödev: Bir şehirdeki öğrenci sayısını varsayalım. ortaokul yeni dönemde azaldı akademik yıl 1000'den 950'ye (%5 azalma). Ders sayısı ve dolayısıyla ücretli ders saati sayısı aynı kalırsa okulun giderleri değişmeyecektir. Okulun kullandığı binalar da değişmeyecek; bunların da ısıtılması, aydınlatılması, temiz tutulması ve onarılması gerekecek. Okulun eğitim donanımı vb. ihtiyaçları değişmeyecek. Önerilen standartlara göre bu okula planlanan tahsislerin %5 oranında azaltılması gerekiyor. Bu koşullarda okul masraflarını optimize etmek için seçenekler önerin.

Slayt açıklaması:

Bütçe finansmanının geliştirilmesi, öğrenci başına standartlara göre finansman (okul finansmanı için “kişi başına” bölgesel ve belediye standartları); teşvik finansmanı (Ulusal proje ve bölgesel ve belediye düzeylerinde benzer önlemler); kalkınmanın programlı finansmanı (maddi temel, bilgilendirme, ağın yeniden yapılandırılması vb. dahil).

Tambov 13 No'lu okulun müdürü Irina KURBATOVA: Otonom navigasyona geçiyoruz

“Finansal bağımsızlık” kavramı yalnızca kendi muhasebe departmanının varlığını değil aynı zamanda eğitim kurumunun özerkliğini de ifade eder. Belediye okulları için, sübvansiyonlarla ilgili olup olmadığına bakılmaksızın tüm mali akışlar ücretler veya kurucunun ekonomik kısmı sürdürme ve kamu hizmetleri için ödeme yapma yükümlülükleri belediye eğitim yetkilileri tarafından ayarlanır. Ücretleri standartla bağlantılı olarak düşüremezler, ancak teknik işçilerin, sermayenin ve mevcut onarımlar, çok ciddi bir şekilde ve genellikle aşağıya doğru ayarlanır. Özerklik, belediye eğitim yetkilileri tarafından ayarlama yapılmadan bağımsız faaliyeti ifade eder. Yani okulun kendisi doğrudan hazineyle çalışır, kendi bütçesini oluşturur, belirli bir dönem için ekonomik kalkınmanın öncelikli alanlarıyla ilgili konuları düzenler, diyebiliriz ki, görevini tamamen ve eksiksiz olarak yürütür. ekonomik faaliyet. Öyle ki denetim bile yapıyor. Bağımsızlıkla karşılaştırıldığında muhasebe bağımsızlığı, kovada bir damladır.

Okulumuz şu anda özerk kurum statüsüne geçiş için gerekli belgeleri hazırlama aşamasındadır. Umutlarımızın çoğu bununla bağlantılı. Birincisi, çok daha geniş yetkilere sahiptir, çünkü okul hem maliyet tahminlerinin hazırlanmasında hem de gelişim için sorunlu noktaların belirlenmesinde bağımsız hale gelir ve bu da önceliklerin daha net belirlenmesine yardımcı olur. Ek olarak, özerklik, kuruluş sırasında kar amacı gütmeyen kuruluşlar oluşturmayı, yani daha fazla bağımsız ekonomik faaliyette bulunmayı ve bundan, örneğin aynı bina kiralamasından belirli bir kar elde etmeyi mümkün kılacaktır. Okulun spor salonunda akşamları bağımsız olarak, kimseyi rahatsız etmeden egzersiz yapmak isteyen birçok genç ebeveynimiz var. Ancak okul günlerinde spor salonunun dolu olmasına izin veremeyiz çünkü spor salonunda ders yoğunluğu çok yüksektir. Pazar günü bu hizmeti verebiliyoruz ancak bunun için ek personel gerekiyor.

Okul bazında kar amacı gütmeyen kuruluşların açılması durumunda teknik personele hizmet ödenmesine ilişkin anlaşmalar yapılarak bu sorunun çözülmesi mümkündür. Sonuçta bugün bir okulda hazineyle paralel çalışacak bir fon oluşturmak çok zor - biz bir belediye kurumuyuz.

Özerkliğin de dezavantajları vardır. Bunlardan ilki ve oldukça ciddi olanı kurucunun emridir. Bunun bir eğitim kurumuyla sonuçlanması gerekiyor ve bu doğaldır, çünkü bağımsızlığı ne kadar istesek de asla ticari bir kuruluş olmayacağız ve bu da gerekli değil. Bu düzenin nasıl olacağını söylemek çok zor çünkü bazı nüanslar var. düzenleyici çerçeveözerk bir kurumun çalışması.

İkinci ciddi nokta ise şu ana kadar ticari faaliyetlerimizi tamamen bağımsız yürütmemiş olmamız ve denetimlerle ilgili her şeyin elbette ek para olmasıyla ilgilidir. Bugün okulun kendine belirlediği görevler, örneğin başka bir yüzme havuzu inşa etmek veya spor salonunu restore etmek çok zor olacak. Özerklikle artık bunun için fon tahsis edilmeyecek. Buna hazırlıklı olmalıyız.

Galina SULEIMANOVA, Nizhny Novgorod 115 numaralı okulun müdürü: Artık önceliklerimizi kendimiz belirliyoruz

Şunu rahatlıkla söyleyebilirim: Finansal bağımsızlık okullar için iyi bir şeydir. Daha önce şehir veya bölge bütçesinden gelen para ilçelere gittiyse ve ilçelerden eğitim kurumlarına geldiyse ve çoğu zaman gerekli veya başlangıçta planlanan miktarda değilse, artık okul parasını başka bir amaca aktarmadan imkansızdır. yönetmenin emri. Finansman doğrudan bölgesel bütçeden öğrenci sayısına göre sağlandığı için her çocuk için mücadele etmemiz gerekiyor. Kimsenin bizden başka kurumlara gitmesini değil, tam tersine başka okullardan da insanların bize gelmesini sağlamaya çalışıyoruz. Rekabet gelişiyor. Ebeveynler çocukları için en uygun okulu seçmek isterler, bu da kaliteyi sağlamamız gerektiği anlamına gelir. eğitim hizmetleri, rahat koşullar, ek sınıflar tanıtın. Bütün bunlar fon gerektirir. Bugün onları diğer okullarla aynı seviyede alıyoruz. Bu, eğitim kurumlarının eşit fırsatlara sahip olduğu anlamına gelmez: Modern yeni okullar, ne derse desin, daha avantajlı bir konumdadır. Peki ya bina eskiyse ve az sayıda öğrenci için tasarlanmışsa? Öğretimin kalitesine odaklanmaya devam ediyor.

Bugün kendi harcamalarımızı planlayabilir ve tahsis edilen fonları kendi takdirimize göre harcayabiliriz. Önceden, örneğin zamanında onarım yapmak veya satın almak imkansızdı. gerekli ekipman- bunun için yukarıdan paranın serbest bırakılmasını beklemek zorundaydınız. Şimdi önceliklerimizi kendimiz belirliyoruz: ilk önce neye harcayacağız, hangi ikinciye, neyi tasarruf etmemiz daha akıllıca olacak. Bütçe elbette sınırsız değil; bize bölge bakanlığından rakamlar veriliyor ve bu göstergeler çerçevesinde harcamaları planlıyoruz.

Yorum

Bryansk Bölgesi Bryansk Bölge İdaresi Eğitim Departmanı baş ekonomisti Nina LEBEDEVA:

Eğitim kurumları için yetersiz finansman koşullarında, bağımsız bir muhasebe departmanının bakımı pahalı bir zevktir: birkaç muhasebecinin emeğinin ödenmesi, ekipman alımı için finansal maliyetler, özel yazılım, hizmeti. Profesyonel, deneyimli çalışanları çekmenin ve ebeveynlerden ve sponsorlardan ek fon kullanmanın mümkün olduğu büyük okullarda, şehirlerde bulunan yatılı okullarda, büyük yerleşim yerlerinde bağımsız muhasebeyi tanıtmak ekonomik olarak haklıdır. Peki ya bir öğrenciyi geçindirmenin maliyetlerinin yüksek olduğu ve personel tablosunda muhasebenin olmadığı küçük okullar ne olacak? Müdürün çoğu zaman tek başına, yardımcısı olmadan ve omuzlarında çalıştığı yerde sadece eğitim, öğretim değil, aynı zamanda tüm ekonomik konular da vardır.

Merkezi muhasebe, okulların mali bağımsızlığına, ek fonların toplanmasına ve bunların kullanımına müdahale etmez. Aynı zamanda yetkin çalışma Merkez Bankası, okul müdürünün okulun varoluşunun ana sebebi olan çocukların eğitimi ve yetiştirilmesi konusuna daha fazla dikkat etmesine izin veriyor. Bağımsız muhasebe hizmetlerine geçiş genellikle gerekli bir önlemdir, çünkü merkezi muhasebenin azalmasıyla birlikte belediye bütçesi üzerindeki yük de azalmakta ve eğitim süreci maliyetleri artmaktadır.

Her halükarda, eğitim kurumlarının yöneticilerine kendi başlarına mı yola çıkacakları yoksa Merkez Bankası hizmetlerinden mi yararlanacaklarını seçme fırsatı verilmelidir.

Lyubov PAVLOVA, Novgorod bölgesi, Novgorod bölgesi Ermolinskaya okulunun müdürü:

Belirsiz bir şekilde karşılandı ...

1982 yılında okulda göreve başladığımda ilçede merkezi bir muhasebe bölümü vardı. Okul müdürleri muhasebe bölümüne gelerek maaşlarını aldı ve bu maaşları çalışanlarına kendileri verdi. Daha sonra köy meclisleri ve merkezi muhasebenin okullara gönderdiği fonlar vardı. yenileme çalışması görsel malzeme satın alarak köy meclislerinin idaresine geldi. Okulların kullanılmayan fonları vardı. Birçoğunun hatırladığı gibi, bu bir kıtlık dönemiydi ve okullar için inşaat malzemeleri, boya, mobilya ve ekipman temini zordu. Böylece bütçeye göre ayrılan fonların bazen harcanmadan kaldığı ortaya çıktı. Ancak bu para ve okulun su, elektrik veya onarım masrafları için biriktirdiği fonlar köy meclislerinde ve ilçe maliye departmanlarında kaldı - okullar bunu almadı.

İlk eğitim kanunu müdürlere ayrılma hakkı verdi

okuldaki tasarruflar. Bu, eğitim kurumlarının mali bağımsızlığına yönelik ilk adımdı. 1991 yılında biriktirilen fonları kullanarak tüm öğretim kadrosuyla birlikte St. Petersburg'a gittiğimizde öğretmenlerimizin ne kadar mutlu olduklarını hatırlıyorum. Botanik Bahçesi, “Buzda Bale” gösterisine gitti. Eski günleri hatırlatıyorum çünkü artık özerkliğe geçişle birlikte okul müdürleri bunu muğlak bir şekilde algılıyor. Ancak kendi kazandığımız parayı okulun ihtiyaçları için harcama fırsatımızın olduğunun farkına varmamız gerekiyor. Bağımsızlık belli bir özgürlük verir, sorumluluk olmadan özgürlük olmaz. Bu nedenle, her okul yöneticisinin basit bir liderden eğitim sisteminin yöneticisine dönüşmesinin zamanı geldi.

“Küçük sınıf okulu” - Referans tablolarının kullanılması. Bağımsız çalışma sınıftaki öğrenciler. Küçük bir okulun avantajları. Organizasyon sorunları çağdaş ders küçük bir okulda. İlkokulda testlerin kullanılması. Olağandışı bildirilerin kullanımı. İlköğretim sınıfları. Çok seviyeli kartların kullanılması.

“Okulda süreklilik” - Çocukların psikolojik yetenekleri. Güvenlik. Birincil sorunlar. Geçiş dönemi. Sorun laboratuvarı. Çocuğun yaşam koşulları. İdari kontrol. Test teknolojilerinin kullanımı. Başarının anahtarı. Okul. İşin ortak analizi. Süreklilik. Veraset çalışmalarının organizasyonu.

"Okul" - Kişisel gelişim. Okulda kişilik gelişimi. Etkinlik. İyileştirme öncelikleri okul eğitimi. Okul misyonu. Öğrenme sürecini uyarlayın. Çağdaş okul. İstihbarat. Şema kişisel gelişimöğrenci. Ebeveynler. Programın uygulanması. Kişisel gelişim okullarına talep. Kişisel niteliklerin geliştirilmesinde olumlu dinamiklerin sağlanması.

“Okul yönetimi” - Çocuklara yardım etme yeterlikleri. Yerel kanunların kabulüne ilişkin prosedürler. Kurallar yerel düzenleyici yasal düzenlemedir. Bir AOU'nun kurucusu tarafından oluşturulacak belgeler. Temel ve orta (tam) genel eğitim programları. Yerel bir eylemin işaretleri. “Kar Amacı Gütmeyen Kuruluşlara İlişkin” KANUNU. Mali ve ekonomik faaliyetlerin yürütülmesi.

“Yeni okulumuz” - Okul bağımsızlığının geliştirilmesi. Yetenekli çocuklar için destek sistemi. Eğitim sürecinin özellikleri. Halka açık bir sunum hazırlamak için öneriler. Okul altyapısının değiştirilmesi. Op-amp'in genel özellikleri. Yeni eğitim standartlarına geçiş. Yetenekli çocuklar için bir destek sisteminin geliştirilmesi.

“Okulda deneysel çalışma” - Modern bir okulda deneysel çalışmanın anlamı üzerine. Ana dönüm noktası. Yazarın okul projeleri. Yazarın okulları. Epigraf. Öğretmen. Deneysel çalışma. Eğitimde bir deney. Eğitim politikasına ilişkin yönergeler. Yeni deneyimi “büyütmek” için bir teknik. Yenilikçi faaliyetlerin başlatılması.

Konuda toplam 35 sunum bulunmaktadır.