Odjeljci stranice

Izbor urednika:

- Sastav ruskih vojnih okruga

- Otisnuto je slovo th. “Y” nije “i” je kratko! O važnosti Unicode normalizacije. Zvučni i zvučni zvukovi

- Sažetak lekcija pismenosti Zvuk, slovo

- Otisnuto je slovo th. “Y” nije “i” je kratko! O važnosti Unicode normalizacije. Majstorska klasa stvaranja mekih slova od tkanine

- Pisanje brojeva" prezentacija za sat matematike (1. razred) na temu

- Kako riješiti anagrame s brojevima u kući

- Povijest i obnova svetišta

- Pravoslavni sveci: popis po godini života Prvi sveci u kršćanstvu

- Što je Ukrajinska pravoslavna crkva Kijevskog patrijarhata?

- Pasionska evanđelja Čita se 12 evanđelja svete muke Kristove

Oglašavanje

| Izlaganje: "Izgradnja stvarne ekonomske samostalnosti općeobrazovne ustanove." Optimizacija mreže obrazovnih organizacija. Učinkovitost financijskog upravljanja u proračunskoj instituciji |

|

Ekonomska neovisnost obrazovne ustanove Gotovo sve zemlje u različitim stupnjevima provode politike decentralizacije, čiji je središnji element prijenos ovlasti donošenja odluka na obrazovne institucije uz povećanje njihove odgovornosti za ciljano korištenje proračunskih sredstava. 2 Pedagoška samostalnost očituje se u mogućnosti izrade koncepcije razvoja obrazovne ustanove, slobodi poučavanja, izboru varijabilnih programa i dr. Ekonomska samostalnost odgojno-obrazovne ustanove pretpostavlja njezinu samostalnost u različitim područjima djelovanja, i to: samostalno obavljanje financijskih i gospodarskih poslova; samostalno upravljanje jedinstvenim fondom financijskih sredstava; formiranje fondova ovisno o gospodarskom modelu funkcioniranja obrazovne ustanove, vlasništvu i raspolaganju imovinom; izvođenje radova i pružanje usluga u svrhu diverzifikacije. Autonomija odgojno-obrazovne ustanove može se u potpunosti ostvariti kad odgojno-obrazovna ustanova dobije svojstvo pravne osobe. Ovaj proces uključuje:

Model za izračun standarda proračunskog financiranja Za regulatorno financiranje karakterizira značajno veći stupanj ovisnosti o rezultatima aktivnosti organizacije u odnosu na trenutni sustav. Ako se u sadašnjem sustavu plaća samo funkcioniranje ustanove, onda se u slučaju regulatornog financiranja plaćaju usluge koje ona pruža. Primjenom proračunskih standarda financiranja stvara se mogućnost objektivnog i transparentnog načina raspodjele financijskih sredstava u području obrazovanja. Formaliziranim načinom (prema formuli) raspodjele proračunskih sredstava ustanove su stavljene u jednake financijske uvjete, ovisno prije svega o broju studenata. Zakon Ruske Federacije "O obrazovanju" jamči građanima javno dostupno i besplatno obrazovanje u okviru državnog obrazovnog standarda, a također utvrđuje načelo financiranja obrazovnih ustanova na temelju državnih i lokalnih standarda financiranja, utvrđenih po učeniku za svaku vrstu, vrsta i kategorija obrazovne ustanove (članak 5. stavak 3., članak 41. stavak 2.). Usvajanjem saveznih zakona od 4. srpnja 2003. br. 95-FZ „O uvođenju izmjena i dopuna savezni zakon"Oko generalni principi organizacije zakonodavnih (predstavničkih) i izvršnih tijela državne vlasti subjekata Ruska Federacija"i od 7. srpnja 2003. br. 123-FZ "O uvođenju izmjena i dopuna određenih zakonodavnih akata Ruske Federacije u smislu utvrđivanja odgovornosti konstitutivnih entiteta Federacije za financiranje općinskih obrazovnih ustanova u smislu njihove provedbe državni standard općeg obrazovanja davanjem subvencija lokalnim proračunima" Promijenjeni su međuproračunski odnosi u području obrazovanja. Prema Zakonu o proračunu Ruske Federacije, subvencija je jedan od oblika pružanja financijske pomoći iz proračuna konstitutivnog entiteta Federacije lokalnom proračunu. Subvencija se daje besplatno i bespovratno za realizaciju određenih ciljanih troškova. U u ovom slučaju Ovi izdaci uključuju troškove provedbe državnog obrazovnog standarda. Poseban postupak davanja i obračuna subvencija utvrđuje se zakonom subjekta Federacije o proračunu za narednu godinu. fiskalna godina. Istim zakonom odobravaju se troškovni standardi za provedbu državnog standarda općeg obrazovanja i iznos subvencije za svaku općinsku jedinicu, uzimajući u obzir njihove karakteristike i specifične mogućnosti. Visina subvencija općinskim proračunima utvrđuje se na temelju broja učenika, procijenjenih standarda za razine općeg obrazovanja i uzimajući u obzir faktore povećanja troškova. Pri izračunu subvencije koristi se prosječni godišnji broj učenika predviđen za odgovarajuću financijsku godinu po razini općeg obrazovanja i vrsti razreda. Izračun se provodi pomoću sljedeće formule: 3 3 3 Si =∑(R ja o. H ja o )n +∑ (R ja g. H ja g )n +∑ (R ja k. H ja k )n n=1 n=1 n=1 Gdje je Si obujam subvencija i-tog općinskog proračuna za provedbu temeljnih općih obrazovni programi; R i o , R i g , R i k - troškovni standardi za izvođenje osnovnog općeobrazovnog programa po učeniku, odnosno u redovnom, gimnazijskom (licejskom), posebnom (popravnom) razredu; H i o H i g H i k - prosječni godišnji broj učenika predviđen za odgovarajuću financijsku godinu, odnosno u redovnim, gimnazijskim (licejskim), posebnim (popravnim) odjeljenjima u općeobrazovnim ustanovama na području i-te općinske jedinice; n - razine općeg obrazovanja. Jedinice lokalne samouprave pri oblikovanju lokalnih proračuna sredstva dobivena u obliku subvencija raspoređuju primateljima proračunskih sredstava – obrazovnim ustanovama. Na temelju metodologije za izračun standarda usvojene na razini konstitutivnog entiteta Ruske Federacije, općine moraju donijeti odluku o odobravanju Postupka raspodjele subvencije primljene iz proračuna konstitutivnog entiteta Ruske Federacije za provedbu osnovni općeobrazovni programi. To će omogućiti izračune na temelju jedinstvene metodologije za sve i donijeti standard svakoj ustanovi. Obavljanje općeg obrazovanja u nadležnosti je subjekata federacije, ali se te ovlasti ostvaruju na lokalnoj razini. Za provedbu ove ovlasti, financijska sredstva se prenose na općinsku razinu u obliku subvencija dovoljnih za "provedbu osnovnih programa općeg obrazovanja" (kako je izmijenjen Zakonom br. 95-FZ ). Temeljno novo je to što zakon zahtijeva da zakonodavstvo subjekta Ruske Federacije, koje predviđa davanje subvencija lokalnim proračunima iz fonda regionalne naknade, mora sadržavati postupak za izračunavanje standarda utvrditi ukupan obujam subvencija za ispunjavanje pripadajućih rashodnih obveza općina. Budući da subvencija mora osigurati provedbu temeljnih obrazovnih programa (obrazovnih standarda), njezin izračun treba odrediti potrebama proračunskih sredstava dostatnih za tu provedbu. To jest, regionalni zakon o subvencijama ne bi trebao sadržavati samo apsolutne vrijednosti iznosa koji će biti prebačeni općinama da ispune ovu ovlast subjekta , ali i postupak izračuna standarda za provedbu ove troškovne obveze. Istodobno se povećava uloga regionalne razine, budući da je zakonodavcu povjerena odgovornost za izradu standarda proračunskog financiranja obrazovanja po glavi stanovnika. Troškovi za provedbu državnog obrazovnog standarda općeg obrazovanja (osnovni programi općeg obrazovanja) u skladu sa zakonodavstvom Ruske Federacije uključuju tekuće troškove za plaće (tarifni i nadtarifni dijelovi plaća za nastavu, administrativnu, obrazovnu podršku i usluge osoblje općinskih obrazovnih ustanova, obračunavanje plaća), kao i troškovi općinskih obrazovnih ustanova za djelomično osiguranje materijalnih troškova izravno povezanih s obrazovnim procesom (osim komunalnih troškova). Standard troškova za provedbu državnog obrazovnog standarda općeg obrazovanja po učeniku utvrđuje se na temelju:

- troškovi plaća u i-toj općini za provedbu državnog obrazovnog standarda općeg obrazovanja po učeniku po vrsti razreda (razreda) i po razini općeg obrazovanja (n). P - izdaci za osiguranje obrazovnog procesa po učeniku. 3 određuje se formulom: - troškovi plaća u i-toj općini za provedbu državnog obrazovnog standarda općeg obrazovanja po učeniku po vrsti razreda (razreda) i po razini općeg obrazovanja (n). P - izdaci za osiguranje obrazovnog procesa po učeniku. 3 određuje se formulom:

Gdje je: a – broj sati prema PBU; d – broj sati po nastavničkoj plaći tjedno. Za prvi stupanj općeg obrazovanja 20 sati, za drugi i treći stupanj općeg obrazovanja 18 sati; b – stopa plaće koja odgovara ponderiranoj prosječnoj kategoriji u jedinstvenom socijalnom sustavu za i-tu općinu; 1,262 – koeficijent odbitka za jedinstveni socijalni porez; 1,02 3 – koeficijent povećanja fonda plaća povezan s povećanjem radnog staža (nastavničko iskustvo), kvalifikacijske kategorije i sl.; 2 – koeficijent uvećanja plaće za iznos isplata i dodataka; 12 – broj mjeseci u godini; m – standardna veličina razreda; 1,35 – koeficijent povećanja plaće za administrativno i rukovodeće osoblje, pomoćno obrazovno osoblje i osoblje za održavanje; w – koeficijenti povećanja troškova nastavnih usluga ovisno o razni faktori c – koeficijenti povećanja troškova nastavnih usluga prema vrsti programa, R - regionalni koeficijent povećanja cijene, koji odražava dodatne stope plaća i regionalne dodatke/dodatke koje je uvela regija. 7. Izdaci za osiguranje odgojno-obrazovnog procesa R odgojno-obrazovni utvrđuju se za svakog učenika na razinama općeg obrazovanja, u postotku od ukupnog iznosa normiranih izdataka, sukladno postojećim izdacima uz godišnje postupno povećanje udjela tih izdataka ( s izuzetkom izdataka za održavanje zgrada i Komunalni troškovi provode se iz lokalnih proračuna). Troškovi osiguranja odgojno-obrazovnog procesa obuhvaćaju: troškove nastavna sredstva; stjecanje tehnička sredstva obuka i oprema (ne dugotrajna imovina); Potrošni materijal i ekonomske potrebe; nabava referentne, metodološke, obrazovne literature za popunjavanje fondova školske knjižnice; troškovi komunikacijskih usluga (Internet); kupnja elektroničkih udžbenika; nabava razrednih časopisa, ploča. Koeficijenti za povećanje cijene usluga nastave uzimaju u obzir:

Financijski odnosi trgovačkih organizacija izgrađeni su na određenim načelima koja se odnose na osnove gospodarske djelatnosti. Ova su načela u stalnom razvoju i poboljšanju. U modernom obrazovna literatura još uvijek nije formirano jasno razumijevanje suvremenih načela organiziranja financiranja poduzeća. Dakle, L.N. Pavlova do modernim principima Financije poduzeća uključuju: planiranje i dosljednost, ciljanu usmjerenost, diversifikaciju, stratešku orijentaciju... Ali ova načela vrijede za poslovnu djelatnost općenito, te ih, naravno, u određenom aspektu treba uzeti u obzir pri izradi financijske politike. Međutim, oni teško mogu poslužiti kao osnova za razvoj i praktičnu provedbu financijske politike poduzeća. Načelo ekonomske neovisnostiNačelo ekonomske neovisnosti ne može se ostvariti bez neovisnosti u području financija. Njegova provedba osigurana je činjenicom da gospodarski subjekti, neovisno o obliku vlasništva, samostalno određuju opseg ekonomska aktivnost, izvori financiranja, pravci ulaganja sredstava u svrhu ostvarivanja dobiti i povećanja kapitala, povećanja blagostanja vlasnika poduzeća. Tržište potiče trgovačke organizacije da traže sve više i više novih područja ulaganja kapitala, da stvaraju fleksibilne proizvodne pogone koji zadovoljavaju potražnju potrošača. Trgovačke organizacije, u svrhu dobivanja dodatne dobiti, povećanja kapitala i povećanja blagostanja svojih vlasnika, mogu vršiti financijska ulaganja kratkoročne i dugoročne prirode u obliku stjecanja vrijednosnih papira drugih poduzeća, države i sudjelovanje u aktivnostima drugih poslovnih subjekata. No, nemoguće je govoriti o potpunoj ekonomskoj neovisnosti, budući da država regulira pojedine aspekte njihova djelovanja. Dakle, međusobni odnosi između gospodarskih organizacija i proračuna utvrđeni su zakonom. različite razine. Komercijalne organizacije svih oblika vlasništva, u skladu sa zakonom, plaćaju potrebne poreze prema utvrđenim stopama, te sudjeluju u formiranju izvanproračunskih fondova. Država također utvrđuje politiku amortizacije. Amortizacija dugotrajne imovine nabavljene prije 1998. godine obračunava se prema standardima utvrđenim zakonom. Potreba za formiranjem i veličina financijske pričuve za dionička društva utvrđuje se zakonom. Načelo samofinanciranjaProvedba ovog načela jedan je od glavnih uvjeta poduzetničke aktivnosti, čime se osigurava konkurentnost gospodarskog subjekta. Samofinanciranje podrazumijeva potpunu samodostatnost troškova proizvodnje i prodaje proizvoda, obavljanja poslova i pružanja usluga, ulaganja u razvoj proizvodnje na teret vlastitih sredstava, a po potrebi i bankovnih i komercijalnih kredita. U razvijenim tržišnim zemljama, u poduzećima s visoka razina samofinanciranje specifična gravitacija vlastitih sredstava doseže 70% ili više. Glavni vlastiti izvori financiranja komercijalnih organizacija uključuju: troškove amortizacije, dobit, doprinose fondu za popravke. Udio vlastitih izvora u ukupnom volumenu ulaganja ruskih poduzeća odgovara razini razvijenih tržišnih zemalja. Međutim, ukupni iznos sredstava je dosta nizak i ne dopušta realizaciju ozbiljnijih investicijskih programa. Trenutno nisu sve komercijalne organizacije u stanju primijeniti ovo načelo. Organizacije u nizu industrija, dok proizvode proizvode i pružaju usluge potrebne potrošačima, iz objektivnih razloga ne mogu osigurati svoju profitabilnost. Tu spadaju pojedinačna poduzeća gradskog prijevoza putnika, stambenih i komunalnih usluga, poljoprivrede, obrambene industrije i rudarstva. Takva poduzeća, kad god je to moguće, primaju državna potpora u obliku dodatno financiranje iz proračuna na povratnoj i bespovratnoj osnovi. Dakle, samofinanciranje se odnosi na metode tržišnog ekonomskog upravljanja, kada su vlastiti financijski izvori dovoljni za financiranje gospodarskih aktivnosti. Samofinanciranje pretpostavlja da je raspoređena dobit poduzeća nakon uplata u proračun i izvanproračunske fondove izuzeta od državne regulacije. Dobit trgovačke organizacije, amortizacija i drugi fondovi postaju glavni izvori financiranja njezina gospodarskog i društvenog razvoja. Zajmove banaka i drugih kreditnih institucija poduzeće otplaćuje samo iz vlastitih izvora. U tržišnom gospodarstvu osiguranje načela samofinanciranja ostvaruje se korištenjem temeljnog kapitala, dividende i dobiti iz financijskih transakcija. Samofinanciranje ima niz prednosti: · isključeni su troškovi posudbe (otplate kamata i otplate zajma); · poduzeće postaje neovisnije o vanjskom kapitalu; · zahvaljujući dodatnom kapitalu povećava se pouzdanost i kreditna sposobnost poduzeća; · dodatnim ulaganjima olakšava se donošenje odluka o daljnjem razvoju.

1 od 55 Prezentacija na temu: Ekonomika obrazovne ustanove Slajd br. 1

Opis slajda: Slajd br. 2

Slajd br. 3

Opis slajda: Slajd br. 4

Opis slajda: Slajd br. 5

Opis slajda: Koncept ekonomska neovisnostŠto se podrazumijeva pod tim pojmom? Sloboda djelovanja (samouprava) ili provedba zakonodavnih prava (autonomija, nadležnosti). Osnova novog ekonomskog mehanizma u obrazovanju, odobrenog Rezolucijom o državnom obrazovanju od 22. rujna 1989., glavni je resurs reforme obrazovanja. Slajd br. 6

Opis slajda: Koncept ekonomske neovisnosti Ovaj resurs najpotpunije se odražava u Saveznom zakonu “O obrazovanju” s izmjenama i dopunama iz 1992.: Neovisno upravljanje svim proračunskim i izvanproračunskim fondovima; Pravo korištenja imovine; Značajne porezne olakšice. Slajd br. 7

Opis slajda: Osnovna načela ekonomske neovisnosti, autonomija obrazovne organizacije Za obrazovne organizacije načelo samostalnosti je da je obrazovna ustanova pravna osoba te samostalno, u okviru odobrenog statuta i sporazuma s osnivačem: formira unutarnju strukturu upravljanja; samostalno provodi različite vrste statutarne djelatnosti, uključujući i poduzetničke; upravlja prihodima ostvarenim od samostalne djelatnosti; iznajmljuje i daje u zakup imovinu, uključujući i onu koju mu je prenio osnivač; privlači različite financijske izvore za potporu svojih aktivnosti; pruža usluge, prodaje proizvedene proizvode, rezultate rada; samostalno utvrđuje smjerove korištenja svih svojih proračunskih i izvanproračunskih sredstava; samostalno utvrđuje važeći sustav nagrađivanja i materijalnog poticaja zaposlenika. Samostalno izrađuje raspored osoblja. Slajd br. 8

Opis slajda: Temeljna načela ekonomske samostalnosti, samostalnosti odgojno-obrazovne organizacije Škola samostalno utvrđuje: odnos osnovnog i poticajnog dijela fonda plaća; omjer fonda plaća za nastavno, administrativno, rukovodeće i pomoćno obrazovno osoblje; u okviru osnovice fonda plaća odnos općeg i posebnog dijela; postupak raspodjele stimulativnog dijela fonda plaća sukladno područnim i općinskim propisi. To školi omogućuje smanjenje područja neučinkovitog zapošljavanja i korištenjem unutarnjih rezervi osigurava značajno povećanje plaća za najbolje nastavnike. Međutim, kako bi riješili te probleme, uprava škole je prisiljena optimizirati broj osoblja Slajd br. 9

Opis slajda: Koncept ekonomske neovisnosti Ostvarenje pravnog statusa odgojno-obrazovne ustanove - otklanjanje proturječja između proračunske i ekonomske neovisnosti: Ugovorni odnosi s državom i primateljima obrazovnih usluga; Državno-javni sustav kontrole kvalitete (rezultata) obrazovanja; Financiranje proračuna po jednom pokazatelju (NPF); Neovisnost u odobravanju, izvršenju i prilagodbi procjena; Transparentnost i dostupnost izvještavanja o aktivnostima; Jasne procedure trošenja sredstava (natjecateljski odabir); Učinkovito korištenje imovine koju je prenio Osnivač; Učinkovito upravljanje (menadžersko osoblje). Slajd br. 10

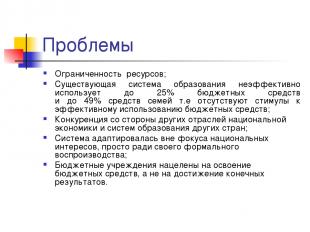

Opis slajda: Izazovi Ograničeni resursi; Postojeći sustav obrazovanje neučinkovito koristi do 25% proračunskih sredstava i do 49% obiteljskih sredstava, odnosno nema poticaja za učinkovito korištenje proračunskih sredstava; Konkurencija iz drugih sektora nacionalnog gospodarstva i obrazovnih sustava drugih zemalja; Sustav je prilagođen izvan fokusa nacionalnih interesa, jednostavno radi njegove formalne reprodukcije; Proračunske institucije usmjerene su na korištenje proračunskih sredstava, a ne na postizanje konačnih rezultata. Slajd br. 11

Opis slajda: Problemi Škola ne pruža potrebne socijalne i komunikacijske vještine; Stalno rastuća potražnja za obrazovanjem nije osigurana resursima, ali je ipak “zadovoljava” obrazovni sustav; Specifično financiranje obrazovnih programa ne osigurava niti reprodukciju, a kamoli razvoj; Nema poticaja za kompetitivno okruženje i traženje organizacijske niše za obrazovnu organizaciju. Slajd br. 12

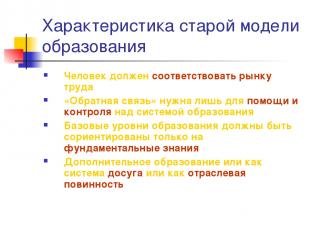

Opis slajda: Karakteristično stari model obrazovanje Osoba mora odgovarati tržištu rada “Povratna informacija” je potrebna samo za pomoć i kontrolu nad obrazovnim sustavom Osnovne razine obrazovanja trebaju biti usmjerene samo na temeljna znanja Dodatno obrazovanje bilo kao sustav slobodnog vremena ili kao usluga industrije Slajd br. 13

Opis slajda: Karakteristike novog modela Osoba sama bira svoj obrazovni i profesionalni put i potrebno je osigurati da je taj izbor uvijek moguć (pristupačnost) Potreban je “sustav povratnih informacija” (kvaliteta) Osnovne razine obrazovanja trebaju biti usmjerene na trendove u izgradnji inovativnog gospodarstva (društveni poredak) Kontinuirano obrazovanje bit će posvuda (društveni poredak) Slajd br. 14

Opis slajda: Principi moderan model obrazovanje Načela projektnog djelovanja trebaju biti temelj: otvorenost obrazovanja vanjskim zahtjevima; primjena metoda projektiranja; logika “novac u zamjenu za obveze”; konkurentska identifikacija i podrška voditeljima koji uspješno implementiraju nove pristupe u praksi; ciljanje alata za podršku resursima i sveobuhvatnu prirodu donesenih odluka. Slajd br. 15

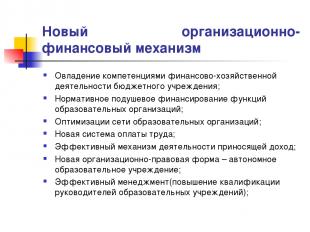

Opis slajda: Novi organizacijski i financijski mehanizam Ovladavanje kompetencijama financijskog i gospodarskog poslovanja proračunske institucije; Regulatorno per capita financiranje funkcija obrazovnih organizacija; Optimizacija mreže obrazovnih organizacija; Novi sustav plaće; Učinkovit mehanizam za dohodovne aktivnosti; Novi organizacijski i pravni oblik je samostalna obrazovna ustanova; Učinkovito upravljanje (poboljšanje kvalifikacija voditelja obrazovnih ustanova); Slajd br. 16

Opis slajda: Međuzaključci Dva su glavna zaključka iz rezultata PNPRO-a kako slijedi. Prvo, najšire podržane strategije reforme obrazovanja – na primjer, davanje više autonomije školama ili smanjenje veličine razreda – nisu polučile očekivane rezultate; i drugo, “kvaliteta obrazovnog sustava ne može biti veća od kvalitete nastavnika koji u njemu rade” (to se posebno odnosi na osnovna škola). Drugi zaključak rezultira trima ključne preporuke: 1) potrebno je da podobni ljudi postanu učitelji; 2) treba im omogućiti obuku koja bi poboljšala učinkovitost nastave; 3) potrebno je osigurati uvjete u kojima svaki učenik, bez iznimke, dobiva kvalitetno obrazovanje.” Slajd br. 17

Opis slajda: Zašto je obrazovnoj ustanovi potrebna ekonomska neovisnost? Određivanje konkretnog proizvođača obrazovnog proizvoda (resursi, tehnologija, rezultat); Određivanje obujma resursne potpore za izradu obrazovnog proizvoda u pojedinoj školi; Određivanje omjera troškova i koristi; Utvrđivanje mogućnosti i ograničenja za određeni organizacijski oblik proizvođača obrazovnog proizvoda; Odgovornost škole za konačni rezultat; Pronalaženje organizacijske niše. Slajd br. 18

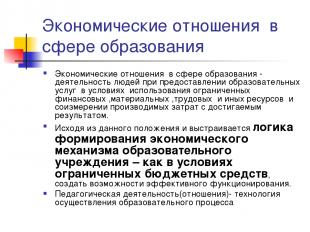

Opis slajda: Gospodarski odnosi u području odgoja i obrazovanja Gospodarski odnosi u području odgoja i obrazovanja su djelovanje ljudi u pružanju odgojno-obrazovnih usluga u uvjetima korištenja ograničenih financijskih, materijalnih, radnih i drugih resursa te usporedba nastalih troškova s postignutim rezultatom. Na temelju ovu odredbu te se gradi logika formiranja gospodarskog mehanizma obrazovne ustanove – kako u uvjetima ograničenih proračunskih sredstava stvoriti mogućnosti za učinkovito funkcioniranje. Pedagoška djelatnost (odnosi) - tehnologija provođenja odgojno-obrazovnog procesa Slajd br. 19

Opis slajda: Imovinu prenesenu na operativno upravljanje državnoj ili općinskoj obrazovnoj ustanovi vlasnik koji ju je osnovao daruje imovinom potrebnom za obavljanje statutarne djelatnosti. Vlasnik na ustanovu prenosi imovinska prava koja se sastoje od prava vlasništva nad imovinom vlasnika i prava korištenja te imovine. Sva imovina Ustanove u vlasništvu je Osnivača, iskazana je u samostalnoj bilanci i dodjeljuje se Ustanovi s pravom operativnog upravljanja u dogovoru s Osnivačem na temelju prijemnice. Ovlasti vlasnika nekretnine u skladu s propisima obavlja tijelo za upravljanje državnom (općinskom) imovinom. Ustanova ima pravo posjedovanja i korištenja imovine koja joj je dodijeljena s pravom operativnog upravljanja. Slajd br. 20

Opis slajda: Slajd br. 21

Opis slajda: Odnos menadžera prema tri temeljna problema gospodarstva Što proizvoditi? - stroža ograničenja resursa za obrazovne ustanove; - izbor obrazovne (pedagoške) politike je prioritetno područje djelovanja uprave škole; - izbor konkretnih proizvoda (usluga, dobara) određuje ukupnu strategiju razvoja škole. Slajd br. 22

Opis slajda: Odnos menadžera prema tri temeljna problema gospodarstva Kako proizvoditi? - optimalan izbor resursa i tehnologija ovisno o njihovoj dostupnosti, kvaliteti i cijeni; - jednom odabrana tehnologija uvelike određuje izbor resursa; - procesni pristup (sustav upravljanja osobljem, kontrola kvalitete, tehnologija prodaje, principi planiranja) Slajd br. 23

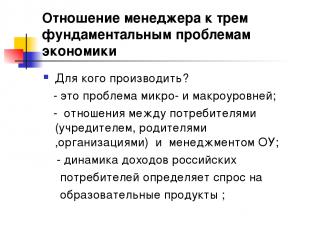

Opis slajda: Odnos menadžera prema tri temeljna problema gospodarstva Za koga proizvoditi? - ovo je problem na mikro i makro razini; - odnosi između potrošača (osnivač, roditelji, organizacije) i menadžmenta obrazovne ustanove; - dinamika prihoda ruski potrošači utvrđuje potražnju za obrazovnim proizvodima; Slajd br. 24

Opis slajda: Zadatak: Obrazložite u kojoj je mjeri obrazovna usluga stvorena u vašoj obrazovnoj ustanovi korist za potrošače? Da biste pronašli odgovor na ovo pitanje, pokušajte samostalno istražiti prirodu obrazovne usluge kao dobra. Slajd br. 25

Opis slajda: Slajd br. 26

Opis slajda: Slajd br. 27

Opis slajda: Osnova samostalnosti je sporazum između obrazovne ustanove i osnivača, uklj. Državni (općinski) red i zadaća Autonomija odgojno-obrazovne ustanove ojačana je činjenicom da zakon obvezuje osnivača da svoj odnos prema odgojno-obrazovnoj ustanovi gradi na ugovornoj osnovi, tj. na ravnopravnoj osnovi. Naime, ovom se odredbom priznaje ravnopravnost odgojno-obrazovne ustanove i njezina osnivača u izgradnji odnosa nakon nastanka (osnivanja) ustanove. Slajd br. 28

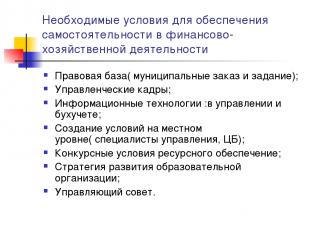

Opis slajda: Potrebni uvjeti osigurati neovisnost u financijskom i gospodarskom poslovanju Pravni okvir (općinski red i zaduženje); Upravljačko osoblje; Informacijske tehnologije: u menadžmentu i računovodstvu; Stvaranje uvjeta na lokalnoj razini (stručnjaci za menadžment, Centralna banka); Konkurentni uvjeti za resursnu potporu; Strategija razvoja obrazovne organizacije; Upravno vijeće. Slajd br. 29

Opis slajda: Pravni okvir za osiguranje neovisnosti u financijskom i gospodarskom poslovanju Ugovor o odnosima s Osnivačem; Povelja obrazovne ustanove; Ugovor o operativnom upravljanju i upisu vlasničkih prava; Uknjižba prava na zemljištu; Prava osobnog računa i financijskog potpisa; Ugovor o radu između upravitelja i osnivača; Ugovori o radu sa zaposlenicima obrazovne ustanove; Ugovori o opskrbi resursima i pružanju usluga obrazovnoj ustanovi na temelju građanskih ugovora, a posebno: ugovor, plaćene usluge, kupnja i prodaja, zakup; Državne (općinske) naredbe i zadaci; Odobrenje za obavljanje dohodovne djelatnosti; Lokalni akti. Slajd br.30

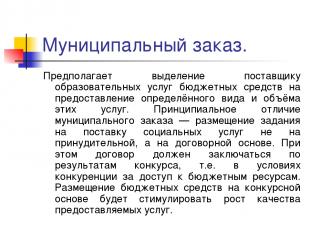

Opis slajda: Općinski red. Uključuje dodjelu proračunskih sredstava pružatelju obrazovnih usluga za pružanje određeni tip i obujam tih usluga. Temeljna razlika između općinskog naloga je u tome što se dodjela za pružanje socijalnih usluga ne postavlja na prisilnu, već na ugovornu osnovu. U tom slučaju ugovor mora biti sklopljen na temelju rezultata natječaja, tj. u uvjetima natjecanja za pristup proračunskim sredstvima. Plasman proračunskih sredstava na konkurentnoj osnovi potaknut će rast kvalitete pruženih usluga. Slajd br.31

Opis slajda: Zadaća općine Ovo je sveobuhvatni plan koji definira: obveze općine u pružanju obrazovnih usluga stanovništvu na teret proračuna; iznos financijskih sredstava dodijeljen za provedbu jamstava; uvjete i postupak pružanja odgojno-obrazovnih usluga te uvjete za učinkovit rad odgojno-obrazovne ustanove. Uvođenje tehnologije za postavljanje općinskih zadataka usmjerit će institucije ne na razvoj sredstava, već na krajnji rezultat - pružanje kvalitetnih usluga. Slajd br.32

Opis slajda: Okvirni ciljevi Provedba nadležnosti proračunske institucije u upravljanju financijskim i gospodarskim poslovima. Uključivanje javnosti u upravljanje odgojno-obrazovnim ustanovama. Uzimanje u obzir materijala samoprocjene odgojno-obrazovne ustanove, kao i uzimanje u obzir mišljenja potrošača usluga prilikom ocjenjivanja rada ustanove. Javno izvješće. Prelazak na ocjenjivanje odgojno-obrazovnih ustanova i učenika po načelu razvojnih koraka (“dod obrazovni trošak“), pomicanje težišta u ocjenjivanju – s kontrole na razvoj. Slajd br.33

Opis slajda: Rizici i posljedice razvoja financijske i ekonomske neovisnosti Nedostatak pokazatelja učinkovitosti trošenja proračunskih sredstava; Nedovoljna razina kvalifikacija menadžera o financijskim i ekonomskim pitanjima, posebno iskustvo u planiranju proračuna; Nedostatak razvoja NPF tehnologija; Kontradiktorna pozicija rukovoditelja prosvjetnih vlasti; Oduzimanje nekih ovlasti voditeljima obrazovanja razne razine, a time i poluga; gubitak monopola u rješavanju obrazovnih pitanja; diskrecija određenog natjecanja. Slajd br.34

Opis slajda: Slajd br.35

Opis slajda: AU - u usporedbi s BU BU (novo izdanje) AOU Pravo raspolaganja dodijeljenom imovinom Nema pravo raspolaganja (1. stavak članka 298. Građanskog zakonika Ruske Federacije) Ima pravo raspolaganja, s iznimka nekretnina i osobito vrijednih pokretnina, kojima AOU može raspolagati samo uz suglasnost vlasnika (str. 2 čl. 3. Zakona) Prava u odnosu na ostvareni dohodak Ovi prihodi, prilikom sastavljanja, odobravanja i izvršavanja proračun, uključeni su u njegov prihod (točka 5. članka 41. Zakona o proračunu Ruske Federacije, primjenjuje se od dana stupanja na snagu Saveznog zakona o posebnostima korištenja računovodstva...). Upravlja samostalno (stav 2. članka 3. Zakona), uklj. sredstva primljena od ciljanog kapitala Prava na privlačenje posuđenih sredstava Nema pravo na primanje zajmova (klauzula 4 članka 161 Zakonika o bankarstvu RF) Ima pravo privlačenja: AOU ne podliježe ograničenjima utvrđenog Kodeksa o bankarstvu RF za BU Prava na otvaranje bankovnih računa BU obavlja transakcije s proračunskim sredstvima putem osobnih računa (1. stavak članka 161. Zakona o proračunu RF) ima pravo otvarati račune u kreditnim institucijama (3. stavak članka 2. Zakona) Slajd br.36

Opis slajda: U kojim situacijama je stvaranje AOU opravdano? AOU Postoji ili je moguća konkurencija između pružatelja obrazovnih usluga (većina sveučilišta, koledža, strukovnih škola, pojedinačne škole) utjecaj potrošača na pružatelje usluga raste Institucija zauzima monopolski položaj na tržištu obrazovnih usluga (mnoge ruralne ustanove) ključna uloga administrativnih metoda računovodstva Opis slajda: Državni kupac Savezni zakon od 21. srpnja 2005. N 94-FZ “O davanju narudžbi za isporuku robe, izvođenje radova, pružanje usluga za državne i općinske potrebe” Članak 4. Državni kupci Državni kupci ... mogu biti državna tijela . .. kao i ovlaštena navedena tijela... tijela... za narudžbe, primatelji proračunskih sredstava prilikom narudžbe za nabavu robe, izvođenje radova, pružanje usluga na teret proračunskih sredstava. Slajd br.39

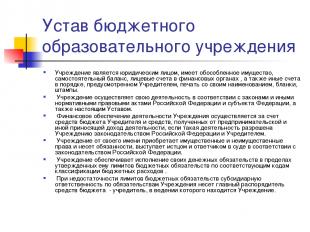

Opis slajda: Statut proračunske obrazovne ustanove Ustanova je pravna osoba, ima odvojenu imovinu, samostalnu bilancu, osobne račune kod financijskih tijela, kao i druge račune na način koji propisuje Osnivač, pečat sa svojim imenom, obrasce, žigove . Institucija obavlja svoje aktivnosti u skladu sa zakonima i drugim regulatornim pravnim aktima Ruske Federacije i subjekta Federacije, kao i ovom Poveljom. Financijska podrška Djelatnost Ustanove obavlja se na teret proračuna Osnivača i sredstava dobivenih od poduzetničke i druge dohodovne djelatnosti, ako je takva djelatnost Ustanovi dopuštena zakonodavstvom Ruske Federacije i Osnivača. Ustanova u svoje ime stječe imovinska i neimovinska prava i snosi obveze, djeluje kao tužitelj i tuženik na sudu u skladu sa zakonodavstvom Ruske Federacije. Ustanova osigurava ispunjavanje svojih novčanih obveza u okviru proračunskih obveza koje su joj odobrene prema odgovarajućim klasifikacijskim šiframa. proračunski rashodi. Ako su granice proračunskih obveza nedostatne, supsidijarno za obveze Ustanove odgovara glavni raspolagač proračunskim sredstvima – osnivač pod čijom je nadležnošću Ustanova. Slajd br.40

Opis slajda: Statut proračunske obrazovne ustanove Ustanova gradi svoje odnose s državnim tijelima, drugim poduzećima, ustanovama, organizacijama i građanima u svim područjima na temelju sporazuma, sporazuma i ugovora. Institucija slobodno bira oblike i predmet ugovora i obveza, kao i sve druge uvjete odnosa s poduzećima, institucijama, organizacijama koji nisu u suprotnosti sa zakonodavstvom Ruske Federacije i Poveljom. Ustanova je odgovorna za namjensko korištenje proračunskih sredstava i poduzima mjere za nadoknadu ili povrat nenamjenski utrošenih sredstava u proračun Osnivača u cijelosti, uključujući i iz izvanproračunskih izvora; Slajd br.41

Opis slajda: Nadležnost ravnatelja obrazovne ustanove Jedini izvršni organ ustanove je njezin ravnatelj, osim ako nije drugačije određeno zakonodavstvom Ruske Federacije. Ravnatelja Ustanove na dužnost imenuje i razrješava odlukom čelnik osnivača. Osnivač sklapa (otkazuje) ugovor o radu s direktorom.Ravnatelj djeluje na temelju zakona i drugih propisa Ruske Federacije i grada Moskve, Povelje, Ugovor o radu. Za svoj rad odgovoran je osnivaču s kojim je sklopio ugovor o radu, a za pitanja iz svoje nadležnosti Upravi za imovinu grada (općenja). Ravnatelj djeluje bez punomoći u ime Ustanove, zastupa njene interese u državnim (općinskim) tijelima, poduzećima, organizacijama, ustanovama, koristi se imovinom Ustanove u granicama svojih nadležnosti utvrđenih Ugovorom o radu, obavlja poslove na propisani način u ime Ustanove sklapa ugovore, izdaje punomoći (i s pravom subrogacije), otvara osobni račun. Ravnatelj, u okviru proračuna prihoda i rashoda, samostalno utvrđuje i odobrava ustrojstvo Ustanove, njenu kadrovsku i stručnu spremu, zapošljava i razrješava radnike Ustanove u skladu sa zakonom. Ravnatelj, u granicama svoje nadležnosti, izdaje naloge i daje upute koje su obvezne za sve radnike Ustanove. Odnosi između zaposlenika i direktora nastali temeljem Ugovora o radu uređeni su radnim zakonodavstvom. Ravnatelj ima pravo obnašati druge dužnosti i obavljati druge poslove uz naknadu samo u slučajevima i na način utvrđen zakonom. Slajd br.42

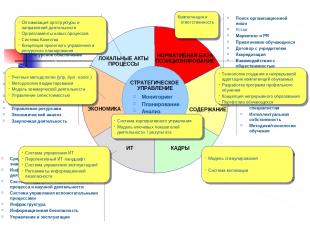

Opis slajda: STRATEŠKI MENADŽMENT EKONOMIKA IT KADROVI SADRŽAJ REGULATIVNI OKVIR POZICIONIRANJE LOKALNI AKTI I PROCESI Praćenje Planiranje Analiza Kontrola Pronalaženje organizacijske niše Povelja Marketing i PR Privlačenje studenata Dogovor s osnivačem Akreditacija Interakcija s javnošću Organizacijska struktura Korporativno upravljanje Radni procesi i propisi Upravljanje projektima Sustav kvalitete Resursna podrška Financijsko planiranje i proračun Računovodstvo i porezno računovodstvo Upravljačko računovodstvo Ostale dohodovne djelatnosti Upravljanje resursima Ekonomska analiza Nabavne aktivnosti Obrazovne razine/Programi Metodološke aktivnosti i istraživanja Zahtjevi za diplomante Intelektualno vlasništvo Nastavne metode/tehnologije Alati za obuku i upravljanje znanjem Informacijska tehnologija Sustav za podršku obrazovanju procesne i metodološke aktivnosti Sustav upravljanja pomoćnim procesima Infrastruktura Informacijska sigurnost Upravljanje i rad Atrakcija Razvoj Motivacija PP Certifikacija Model kompetencija PP Slajd br.43

Opis slajda: STRATEŠKI MENADŽMENT EKONOMIJA IT KADROVI SADRŽAJ REGULATORNI OKVIR POZICIONIRANJE LOKALNI AKTI PROCESI Praćenje Planiranje Analiza Kontrola Pronalaženje organizacijske niše Povelja Marketing i PR Privlačenje studenata Dogovor s osnivačem Akreditacija Interakcija s javnošću Organizacijska struktura Korporativno upravljanje Radni procesi i propisi Upravljanje projektima Sustav kvalitete Osiguranje resursa Financijsko planiranje i proračun Računovodstvo i porezno računovodstvo Upravljačko računovodstvo Komercijalne aktivnosti Upravljanje resursima Ekonomska analiza Nabavne aktivnosti Specijalnosti/programi obuke Znanstveno istraživanje Uvjeti za stručnjake Intelektualno vlasništvo Nastavne metode/tehnologije Alati za obuku i upravljanje znanjem Informacijski alati za znanstvene aktivnosti Sustav podrške obrazovnom procesu i znanstvenim aktivnostima Sustav upravljanja pomoćnim procesima Infrastruktura Informacijska sigurnost Upravljanje i rad Privlačenje i zadržavanje Razvoj Motivacija nastavnog osoblja Ocjenjivanje Model kompetencija nastavnog osoblja V/Ž/K V/Ž Optimizacija organizacijske strukture i područja djelovanja Organizacijski propisi za nove procese Sustav kvalitete Koncept upravljanja projektima i planiranje resursa Računovodstvene metodologije (menadžment, računovodstvo, porez) Metodologija proračuna Model komercijalne djelatnosti Upravljanje troškovima Sustav upravljanja informatikom Perspektivno informatičko okruženje Sustav upravljanja operacijama Regulativa informacijske sigurnosti Model poticaja Sustav motivacije Kompetentnost i odgovornost Tehnologija za kreiranje i kontinuiranu prilagodbu kompetencija pripravnika Razvoj programa specijaliziranog osposobljavanja Koncept kontinuirane edukacije Studentski portfelj Sustav korporativnog upravljanja Model ključni pokazatelji aktivnost\rezultat Slajd br.44

Opis slajda: Financijsko upravljanje Financijsko upravljanje analizira raspoložive resurse i utvrđuje strategiju i taktiku njihovog korištenja, za privlačenje dodatnih resursa za podršku odabranim područjima djelovanja. Financijsko upravljanje uključuje - financijsko planiranje, s elementima kao što su proračun i poslovno planiranje, razvoj investicijskog programa (u obrazovnoj ustanovi kao što je npr. komponenta programi razvoja), organizacija upravljačkog računovodstva i kontrole. Financijsko upravljanje skup je pravila i metoda za donošenje financijskih i investicijskih odluka. Financijske odluke nastaju kada je potrebno pronaći financijska sredstva, tj. odgovoriti na pitanje, gdje mogu dobiti novac? U ovom slučaju govorimo o financijskoj imovini obrazovne ustanove - ukupnosti njezinih obveza (za plaće, po ugovorima o primanju komunalije itd.) Investicijske odluke odgovaraju na pitanje gdje i koliko novca treba uložiti. Pri donošenju investicijskih odluka škola barata stvarnom imovinom - svime što pripada pojedinoj organizaciji i što je preduvjet za njezino djelovanje (gotovina, dugotrajna imovina, imovina i sl.). Opis slajda: O problemu optimizacije strukture normativnog proračunskog financiranja (zašto nam je potrebna metodologija za izračun Nacionalnog fonda) Uvođenje koncepta male obrazovne ustanove; Koeficijenti povećanja troškova “standardnih” obrazovnih usluga Omjer plaća i troškova obrazovanja Slajd br.49

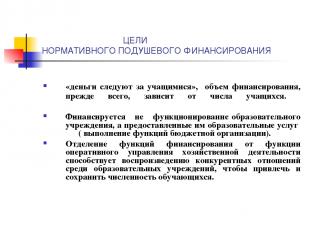

Opis slajda: CILJEVI REGULATORNOG FINANCIRANJA PER capita „novac prati studente“, visina financiranja prvenstveno ovisi o broju studenata. Ne financira se funkcioniranje obrazovne ustanove, već obrazovne usluge koje ona pruža (obavljajući funkcije proračunske organizacije). Odvajanje funkcija financiranja od funkcije operativnog upravljanja gospodarskim djelatnostima pridonosi reprodukciji konkurentskih odnosa među obrazovnim institucijama u cilju privlačenja i zadržavanja broja studenata. Slajd br.52

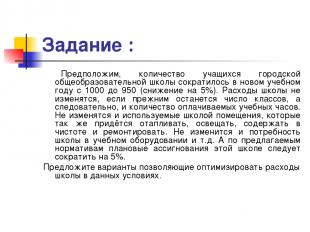

Opis slajda: Zadatak: Pretpostavimo broj učenika u gradu Srednja škola smanjio u novoj akademskoj godini s 1000 na 950 (pad od 5%). Troškovi škole neće se promijeniti ako fond sati ostane isti, a time i broj plaćenih nastavnih sati. Neće se mijenjati ni prostori koje škola koristi, a koje će se također morati grijati, osvjetljavati, održavati čistima i popravljati. Potrebe škole za obrazovnom opremom itd. neće se promijeniti. A prema predloženim standardima, planirana izdvajanja za ovu školu trebala bi se smanjiti za 5%. Predložite opcije za optimizaciju školskih troškova u ovim uvjetima. Opis slajda: Razvoj proračunskog financiranja, financiranje prema standardu po učeniku (“per capita” regionalni i općinski standardi financiranja škola); poticajno financiranje (Nacionalni projekt i slične mjere za regionalnu i općinsku razinu); programsko financiranje razvoja (uključujući materijalnu bazu, informatizaciju, restrukturiranje mreže itd.). Pod financijskom potporom poduzetničkoj djelatnosti podrazumijeva se skup oblika i metoda, načela i uvjeta financiranja poduzeća. Financijska podrška poduzetništvu je upravljanje kapitalom, aktivnosti na njegovom privlačenju, plasmanu i korištenju. Stoga financijsko upravljanje funkcionira usko povezano s tržištem kapitala. Tržište kapitala je mehanizam za upravljanje tijekovima novčanih sredstava, sredstava plaćanja koja ostvaruju prihod, koji ovisi o ponudi i potražnji kapitala, platežnoj sposobnosti prodavača i kupaca. Tržište kapitala sastoji se od nekoliko dijelova - relativno neovisnih tržišta sredstava plaćanja. Možda su najznačajniji javno tržište kapitala i tržište kreditnog kapitala. Tržište vrijednosnih papira za komercijalne organizacije i institucionalne investitore, kao i tržište privatnog kapitala, postaju sve aktivnije. Tržište kapitala okuplja izdavatelje i ulagače, djelujući u njihovom interesu. Pritom su za financijskog menadžera važni aspekti tekuće i dugoročne financijske potpore poslovnim aktivnostima. Financijski odnosi trgovačkih organizacija izgrađeni su na određenim načelima koja se odnose na osnove gospodarske djelatnosti. Ova su načela u stalnom razvoju i poboljšanju. Suvremena obrazovna literatura još nije stvorila jasnu predodžbu o suvremenim načelima organiziranja financija poduzeća. Tako L. N. Pavlova među suvremena načela financiranja poduzeća ubraja: planiranje i dosljednost, ciljnu usmjerenost, diversifikaciju, stratešku orijentaciju. Ali ova načela vrijede za poslovnu djelatnost općenito, te ih, naravno, u određenom aspektu treba uzeti u obzir pri izradi financijske politike. Međutim, oni teško mogu poslužiti kao osnova za razvoj i praktičnu provedbu financijske politike poduzeća. Načelo ekonomske neovisnosti ne može se ostvariti bez neovisnosti u području financija. Njegova provedba osigurana je činjenicom da poslovni subjekti, neovisno o obliku vlasništva, samostalno određuju opseg gospodarske djelatnosti, izvore financiranja, smjerove ulaganja sredstava radi ostvarivanja dobiti i povećanja kapitala te poboljšanja blagostanja. vlasnika tvrtke. Tržište potiče komercijalne organizacije da traže sve više i više novih područja za primjenu kapitala, stvarajući fleksibilne proizvodne pogone koji zadovoljavaju potražnju potrošača. Trgovačke organizacije, u svrhu dobivanja dodatne dobiti, povećanja kapitala i povećanja blagostanja svojih vlasnika, mogu vršiti financijska ulaganja kratkoročne i dugoročne prirode u obliku stjecanja vrijednosnih papira drugih poduzeća, države i sudjelovanje u aktivnostima drugih poslovnih subjekata. No, nemoguće je govoriti o potpunoj ekonomskoj neovisnosti, budući da država regulira pojedine aspekte njihova djelovanja. Dakle, međusobni odnosi gospodarskih organizacija s proračunima različitih razina utvrđeni su zakonom. Komercijalne organizacije svih oblika vlasništva, u skladu sa zakonom, plaćaju potrebne poreze prema utvrđenim stopama, te sudjeluju u formiranju izvanproračunskih fondova. Država također utvrđuje politiku amortizacije. Amortizacija dugotrajne imovine nabavljene prije 1998. godine obračunava se prema standardima utvrđenim zakonom. Potreba za formiranjem i veličina financijske pričuve za dionička društva utvrđuje se zakonom. Načelo samofinanciranja Primjena ovog načela jedan je od glavnih uvjeta za poduzetničku aktivnost, čime se osigurava konkurentnost gospodarskog subjekta. Samofinanciranje podrazumijeva potpunu samodostatnost troškova proizvodnje i prodaje proizvoda, obavljanja poslova i pružanja usluga, ulaganja u razvoj proizvodnje na teret vlastitih sredstava, a po potrebi i bankovnih i komercijalnih kredita. U razvijenim tržišnim zemljama, u poduzećima s visokim stupnjem samofinanciranja, udio vlastitih sredstava doseže 70% ili više. Glavni vlastiti izvori financiranja komercijalnih organizacija uključuju: troškove amortizacije, dobit, doprinose fondu za popravke. Udio vlastitih izvora u ukupnom volumenu ulaganja ruskih poduzeća odgovara razini razvijenih tržišnih zemalja. Međutim, ukupni iznos sredstava je dosta nizak i ne dopušta realizaciju ozbiljnijih investicijskih programa. Trenutno nisu sve komercijalne organizacije u stanju primijeniti ovo načelo. Organizacije u nizu industrija, dok proizvode proizvode i pružaju usluge potrebne potrošačima, iz objektivnih razloga ne mogu osigurati svoju profitabilnost. Tu spadaju pojedinačna poduzeća gradskog prijevoza putnika, stambenih i komunalnih usluga, poljoprivrede, obrambene industrije i rudarstva. Takva poduzeća, kad god je to moguće, dobivaju potporu države u vidu dodatnih sredstava iz proračuna na povratnoj i bespovratnoj osnovi. Dakle, samofinanciranje se odnosi na metode tržišnog ekonomskog upravljanja, kada su vlastiti financijski izvori dovoljni za financiranje gospodarskih aktivnosti. Samofinanciranje pretpostavlja da je raspoređena dobit poduzeća nakon uplata u proračun i izvanproračunske fondove izuzeta od državne regulacije. Dobit trgovačke organizacije, amortizacija i drugi fondovi postaju glavni izvori financiranja njezina gospodarskog i društvenog razvoja. Zajmove banaka i drugih kreditnih institucija poduzeće otplaćuje samo iz vlastitih izvora. U tržišnom gospodarstvu osiguranje načela samofinanciranja ostvaruje se korištenjem temeljnog kapitala, dividende i dobiti iz financijskih transakcija. Samofinanciranje ima niz prednosti: Troškovi posudbe (otplate kamata i otplate kredita) su isključeni; Poduzeće postaje manje ovisno o vanjskom kapitalu; Dodatnim temeljnim kapitalom povećava se pouzdanost i kreditna sposobnost poduzeća; Dodatnim ulaganjima olakšan je proces donošenja odluka o daljnjem razvoju. Irina KURBATOVA, ravnateljica škole br. 13, Tambov: Idemo u autonomnu plovidbu Koncept "financijske neovisnosti" podrazumijeva ne samo prisutnost vlastitog računovodstvenog odjela, već i autonomiju obrazovne ustanove. Za općinske škole sve financijske tijekove, bez obzira na to jesu li povezani sa subvencijama za plaće ili s obvezama osnivača da održavaju gospodarski dio i plaćaju režije, usklađuju općinske prosvjetne vlasti. Ne mogu smanjivati plaće vezano uz normu, već procjene vezane uz financiranje troškova održavanja tehničkih radnika, kapitala i tekući popravci, prilagođeni su vrlo ozbiljno, i obično prema dolje. Autonomija podrazumijeva samostalno djelovanje bez prilagodbe općinskih obrazovnih vlasti. Odnosno, sama škola radi izravno s riznicom, kreira vlastiti proračun, regulira pitanja koja se odnose na prioritetna područja gospodarskog razvoja za određeno razdoblje, moglo bi se reći, u potpunosti i u potpunosti provodi svoje gospodarske aktivnosti. Do te mjere da čak provodi i revizije. Računovodstvena neovisnost u usporedbi s autonomijom kap je koja je prelila čašu. Naša škola je sada u fazi pripreme dokumenata za prelazak u status samostalne ustanove. S tim su povezane mnoge naše nade. Prvo, ima mnogo šire ovlasti, jer škola postaje samostalna kako u izradi troškovnika tako iu prepoznavanju svojih bolnih točaka razvoja, čime se jasnije postavljaju prioriteti. Osim toga, autonomija će omogućiti stvaranje neprofitnih organizacija pri osnivanju, odnosno više bavljenja samostalnim gospodarskim djelatnostima i od toga imati određenu dobit, primjerice, od istog najma prostora. Imamo mnogo mladih roditelja koji bi htjeli vježbati u školskoj sportskoj dvorani – samostalno, navečer, ne smetajući nikome. Ali ne možemo dopustiti da dvorana bude zauzeta u školske dane, jer je gustoća nastave u dvorani vrlo velika. Mogli bismo pružiti ovu uslugu nedjeljom, ali to zahtijeva dodatno osoblje. Ovo pitanje moguće je riješiti ugovorima o plaćanju usluga tehničkom osoblju kada se u sklopu škole otvaraju neprofitne organizacije. Uostalom, vrlo je teško danas u školi napraviti fond koji bi radio paralelno s riznicom – mi smo općinska ustanova. Autonomija ima i svoje loše strane. Prvi i prilično ozbiljan je nalog osnivača. Mora se sklopiti s obrazovnom ustanovom i to je prirodno, jer koliko god željeli neovisnost, ipak nikada nećemo biti komercijalna organizacija, a to nije ni potrebno. Vrlo je teško reći kakav će to redoslijed biti, budući da postoje određene nijanse vezane uz regulatorni okvir za rad autonomne institucije. Druga ozbiljna točka odnosi se na činjenicu da do sada nismo potpuno samostalno poslovali, a sve što se tiče revizije je, naravno, dodatni novac. Zadaci koje si škola danas postavlja, primjerice izgradnja još jednog bazena ili obnova dvorane, bit će vrlo teški. S autonomijom se za to više neće izdvajati sredstva. Moramo biti spremni na ovo. Galina SULEIMANOVA, ravnateljica škole br. 115, Nižnji Novgorod: Sada sami određujemo svoje prioritete Mogu sa sigurnošću reći: financijska neovisnost je dobra stvar za škole. Ako se prije novac iz gradskog ili regionalnog proračuna spuštao u kotare, a iz kotara dolazio u obrazovne ustanove, i to često ne u onom iznosu koji je bio potreban ili inicijalno planiran, sada je nemoguće školski novac prebaciti u neku drugu svrhu, a da nalog ravnatelja . Budući da se sredstva financiraju izravno iz regionalnog proračuna strogo prema broju učenika, moramo se boriti za svako dijete. Trudimo se da ne samo da nitko ne prelazi iz nas u druge ustanove, nego da nam, naprotiv, dolaze ljudi iz drugih škola. Konkurencija se razvija. Roditelji žele odabrati najprikladniju školu za svoje dijete, što znači da moramo osigurati kvalitetu obrazovne usluge, ugodni uvjeti, uvesti dodatnu nastavu. Za sve to potrebna su sredstva. Danas ih primamo ravnopravno s bilo kojom drugom školom. To ne znači da obrazovne ustanove imaju jednake mogućnosti: moderne nove škole, kako god se govorilo, u povoljnijem su položaju. Ali što ako je zgrada stara i namijenjena malom broju studenata? Ostaje da se fokusiramo na kvalitetu nastave. Danas možemo sami planirati svoje troškove i trošiti dodijeljena sredstva po vlastitom nahođenju. Ranije je bilo nemoguće, na primjer, izvršiti pravovremene popravke ili kupnju potrebna oprema- za ovo ste morali čekati da se odozgo oslobodi novac. Sada sami određujemo svoje prioritete: na što prvo potrošiti, na što drugo, na čemu je pametnije štedjeti. Naravno, proračun nije neograničen: dobili smo brojke od regionalnog ministarstva, a mi planiramo troškove u okviru tih pokazatelja. Komentar Nina LEBEDEVA, glavna ekonomistica Odjela za obrazovanje okruga Bryansk, regija Bryansk: U uvjetima nedovoljnog financiranja obrazovnih institucija, održavanje neovisnog računovodstvenog odjela skupo je zadovoljstvo: plaćanje rada nekoliko računovođa, financijski troškovi za kupnju opreme, posebni softver, njegova usluga. Ekonomski je opravdano uvesti samostalno računovodstvo u velikim školama, internatima koji se nalaze u gradovima, velikim naseljena područja, gdje možete privući stručne, iskusne radnike i koristiti dodatna sredstva roditelja i sponzora. Ali što je s malim školama, gdje su troškovi održavanja učenika visoki i bez računovodstva u tablici osoblja? Gdje ravnatelj često radi sam, bez zamjenika, a na njegovim plećima nije samo obuka, obrazovanje, nego i sva gospodarska pitanja. Centralizirano računovodstvo ne zadire u financijsku neovisnost škola, prikupljanje dodatnih sredstava i njihovo korištenje. U isto vrijeme kompetentan rad Centralna banka omogućuje ravnatelju škole da više pažnje posveti glavnom razlogu zašto škola postoji – obrazovanju i odgoju djece. A prijelaz na samostalne računovodstvene službe često je nužna mjera, budući da se uz smanjenje centraliziranog računovodstva smanjuje opterećenje općinskog proračuna, povećavajući troškove obrazovnog procesa. U svakom slučaju, čelnicima obrazovnih ustanova treba dati mogućnost izbora: hoće li krenuti sami ili će koristiti usluge Centralne banke. Lyubov PAVLOVA, ravnateljica škole Ermolinskaya, Novgorodski okrug, Novgorodska regija: Primili su to dvosmisleno... Kad sam 1982. počeo raditi u školi, okrug je imao centralizirano računovodstvo. Ravnatelji škola dolazili su u računovodstvo, primali plaće i sami ih davali svojim zaposlenicima. Zatim su postojala seoska vijeća, a sredstva koja je centralizirano računovodstvo slalo školama za popravke i kupnju vizualnih pomagala dolazila su u upravu seoskih vijeća. Događalo se da škole imaju neiskorištena sredstva. Kao što se mnogi sjećaju, bilo je to doba nestašica i bilo je teško nabaviti građevinski materijal, boju, namještaj i opremu za škole. Tako se pokazalo da sredstva dodijeljena proračunom ponekad ostaju neutrošena. Ali taj novac, kao i sredstva koja je škola uštedjela na troškovima vode, struje ili popravaka, ostali su u seoskim vijećima i kotarskim financijskim odjelima - škole ga nisu dobile. Prvi zakon o obrazovanju dao je ravnateljima pravo na odlazak uštede unutar škole. Bio je to prvi korak prema financijskoj neovisnosti obrazovnih ustanova. Sjećam se kako su naši učitelji bili sretni kada smo 1991. godine, koristeći ušteđena sredstva, s cijelim nastavnim osobljem otišli u Sankt Peterburg i posjetili Botanički vrt, otišao je na predstavu “Balet na ledu”. Podsjećam na stara vremena, jer sada, s postupnim prelaskom na autonomiju, ravnatelji škola to dvojako percipiraju. Ali trebamo shvatiti da imamo priliku novac koji sami zaradimo potrošiti za potrebe škole. Neovisnost daje određenu slobodu, a slobode nema bez odgovornosti. Stoga je došlo vrijeme kada svaki ravnatelj škole od običnog vođe mora postati menadžer obrazovnog sustava. |

| Čitati: |

|---|

Popularan:

Novi

- Otisnuto je slovo th. “Y” nije “i” je kratko! O važnosti Unicode normalizacije. Zvučni i zvučni zvukovi

- Sažetak lekcija pismenosti Zvuk, slovo

- Otisnuto je slovo th. “Y” nije “i” je kratko! O važnosti Unicode normalizacije. Majstorska klasa stvaranja mekih slova od tkanine

- Pisanje brojeva" prezentacija za sat matematike (1. razred) na temu

- Kako riješiti anagrame s brojevima u kući

- Povijest i obnova svetišta

- Pravoslavni sveci: popis po godini života Prvi sveci u kršćanstvu

- Što je Ukrajinska pravoslavna crkva Kijevskog patrijarhata?

- Pasionska evanđelja Čita se 12 evanđelja svete muke Kristove

- Divovski vanzemaljski svemirski brodovi lete prema Zemlji: rođenje mita