Site bölümleri

Editörün Seçimi:

- Her türlü hava koşuluna uygun modüler tip korna hoparlörü Kornanın amacı

- Kutsal Kitap kötü iş hakkında ne diyor?

- Sayıların çekimine yönelik yetkin bir yaklaşımın altı örneği

- Kışın Yüzü Çocuklar için Şiirsel Sözler

- Rusça dersi "isimlerin tıslamasından sonra yumuşak işaret"

- Cömert Ağaç (mesel) Cömert Ağaç masalına mutlu son nasıl eklenir?

- “Yaz ne zaman gelecek?” Konulu çevremizdeki dünyaya ilişkin ders planı.

- Doğu Asya: ülkeler, nüfus, dil, din, tarih İnsan ırklarını aşağı ve yukarı diye ayıran sahte bilimsel teorilerin rakibi olarak gerçeği kanıtladı

- Askerlik hizmetine uygunluk kategorilerinin sınıflandırılması

- Maloklüzyon ve ordu Maloklüzyon orduya kabul edilmiyor

Reklam

| Çevre kirliliği için ödemeler. Ödeme süreleri. Avans ödemesinin hesaplanmasına bir örnek. Uzman kuruluşlardan çevre kirliliği için ödeme |

|

Çevre koruma doğal çevre 10 Ocak 2002 tarih ve 7-FZ sayılı “Koruma Hakkında Kanun” ile korunmaktadır. çevre ve 4 Mayıs 1999 tarihli No. 96-FZ “Atmosferik havanın korunması hakkında.” Doğal çevreye verilen zararın tazmini, Federal Hizmet Rostechnadzor tarafından aşağıdaki emirlerle düzenlenir: - 23 Mayıs 2006 tarih ve 459 sayılı Ücret Hesaplama Formu onaylandı. olumsuz etkiçevre, doldurulması ve sunumu hakkında; — Çevresel etki için ödeme son tarihlerini belirleyen 06/08/2006 tarih ve 557 sayılı. Kim ödeyecek?Çevre kirliliğine ilişkin ödemeler, çevre yönetimi ile ilgili her türlü faaliyette bulunan işletmeler, kuruluşlar, kurumlar, tüzel kişiler ve kişiler tarafından aktarılır. Kirletici maddeler ve atıkların bertarafına ilişkin ödemeler zorunlu ödemelerdir. Maksimum sınırlar, Rusya Federasyonu'nun bölgesel çevre denetim otoriteleri tarafından belirlenir. Aşağıdaki ödemeler için ödeme sağlanır: - çeşitli kirletici kaynaklarından kaynaklanan emisyonlar; — atık imhası; - maddelerin içine boşaltılması su kütleleri; - zararlı çevresel etkiler. Ödeme miktarı, bertaraf edilen atık miktarına ve kirletici maddelerin emisyonlarına (deşarjlarına) bağlıdır. Temel standartlar ve ödeme oranları yerel olarak belirlenmektedir. Limitler ve limit aşımlarıHer atık türü için iki tür etki ödemesi vardır: — deşarjlar ve emisyonlar, atıkların, kirleticilerin standart sınırlar dahilinde bertaraf edilmesi; — Sınırlı deşarj ve emisyonlar için atıkların bertaraf edilmesi. Belirlenen limitlerin aşılması durumunda 5 katı ücret alınır. Limitlere izin verilmemesi durumunda, kirleticilerin gerçek hacmine temel ödeme standardının 5 katı katsayısı uygulanır. Finansman ödemelerinin kaynakları maliyet ve kârdır: - standartlar dahilindeki tutarlar üretim maliyetine dahil edilir; - Standartları ve limitleri aşan miktarlar, kuruluşun elinde kalan kârın azalmasına atfedilir. Ödeme standartlarıKirletici maddelere ilişkin ödeme standartları 12 Haziran 2003 tarih ve 344 sayılı Hükümet Kararnamesi ile belirlenmektedir. Ücreti ödeyenler, 24 Kasım 2005 tarihli Rostechnadzor'un N 867 sayılı Kararı uyarınca kayıtlıdır. Hesaplamaları raporlama çeyreğinden sonraki 20. güne kadar Rostechnadzor'un bölgesel organlarına sunmakla yükümlüdürler (06/08/2006 tarih ve 557 tarihli "Olumsuz çevresel etki için ücretlerin ödenmesi için son tarihlerin belirlenmesine ilişkin emir"). Ödemeyi yapan kişi hesaplamayı bağımsız olarak doldurur. 344 Sayılı Kararın Ek 2'sine göre standartlara göre katsayılar yıllık olarak belirlenir. Ödeme Hesaplamasını doldurma prosedürü, Federal Çevre Denetim Servisi tarafından 04/05/2007 tarih ve 204 sayılı Sipariş ile onaylandı. "Çöp" belgeleriÖdeme, sizi doğal kaynakları ve çevreyi korumaya yönelik önlemler almaktan muaf tutmaz. Doğal kaynakların kullanıcıları, vatandaşların sağlığına, mülklerine, doğal çevreye ve ülke ekonomisine verilen zararı tam olarak tazmin etmekle yükümlüdür. Evsel atıkların uzaklaştırılması ve gömülme veya imha yerlerine bırakılması konusunda anlaşma yapılması durumunda ücret sıfır olacaktır. Ödeme hesaplama prosedürü atık kütlesini şu miktarda azaltmayı mümkün kıldığından: — kullanılmış (geri dönüştürülmüş) veya nötralize edilmiş atık; - diğer kişilerin mülkiyetine devredilen atıklar; — Bertaraf edilmek üzere diğer kuruluşlara verilen atıklar. Sözleşmeye ek olarak kuruluşun aşağıdakilere de sahip olması gerekir: - atık giderme işinin kabulü ve teslimi işlemleri; - Nihai atık bertaraf sahasından atık kabulüne ilişkin kuponlar; - depolama sahasının ve taşıma ruhsatının kopyaları. Çöp attın mı? Geri rapor verin!Raporlama, formların doldurulması ve sunulması prosedürü, Rostechnadzor'un 5 Nisan 2007 tarihli 204 sayılı Kararı ile onaylanmıştır “Olumsuz çevresel etkiler için ücretlerin hesaplanmasına ilişkin formun ve hesaplama için formun doldurulması ve gönderilmesine ilişkin prosedürün onaylanması üzerine Çevre üzerindeki olumsuz etkiler için ücretler.” Küçük işletmeler için, Rusya Federasyonu Doğal Kaynaklar Bakanlığı'nın 16 Şubat 2010 tarih ve 30 No'lu Kararı ile onaylanan basitleştirilmiş bir raporlama prosedürü oluşturulmuştur. Raporlamayı takip eden yılın 15 Ocak tarihinden önce yılda bir kez rapor sunarlar. Rosprirodnadzor'un bölgesel organına dönem. Eğer...Bu ücret bir vergi değildir ve ödemeyi yapanlar geç ödeme nedeniyle vergiden sorumlu tutulamaz. Bununla birlikte, kanıt varsa, idari sorumluluğa tabi olabilirler - para cezası: - İçin bireyler- 3000 ruble'den 6000 ruble'ye kadar; - İçin tüzel kişiler- 50.000 ruble'den 100.000 ruble'ye kadar. Bu nedenle, yalnızca ofisi olan ve atıklardan yalnızca evsel atık üreten kuruluşlar ve bireysel girişimciler tarafından bile çevre kirliliği ücretlerinin ödenmesi gerekmektedir. Ofis organizasyonları için ödenen ücretin azlığına rağmen, ödeme zahmeti ve tüm bu çöp dolu bürokrasi oldukça tatsız. Bu nedenle, tüm kuruluşlar Rosprirodnadzor'a kaydolmak için acele etmiyor. Çevre kirliliği ücreti ödüyor musunuz? Vergi Kanununda yer almayan bu ödeme hakkında ne düşünüyorsunuz? Lütfen yorumları paylaşın!

Hangi vergiler çevreseldir?Bazı doğal nesnelerin kullanımıyla bağlantılı olarak vergi ücreti ödenmesi gerekmektedir. Bunun gerçekleştiği durumlara daha yakından bakalım.

Çevresel etki nedeniyle vergi ödeme prosedürüDevlet bütçesine fon aktarma sorumluluğu, çevre yönetimi alanında çalışan kuruluşların yönetimine aittir. Ayrıca 2016 yılındaki çevre vergisi de çevreye zarar veren ekipmanları kiralayan firmalar tarafından ödeniyor. 2016 yılında çevre vergisinin parasal tutarının hesaplanması, yönetim tarafından bağımsız olarak aşağıdakilere dayanarak gerçekleştirilir:

Çöp ücretini kim ödüyor?Bazen Rusya'da çöp için para aktarma yükümlülüğü kullananlara bile aittir. Tıpkı vergi beyannamesi doldurmak gibi. Genel kural, tüketici ve endüstriyel atıkların bertarafı sırasında çöp ücreti alınmasıdır. Bertaraf sadece atıkların çöp kutularına atılması anlamına gelmiyor. Bir girişimcinin iş yapması ve özel bir atık giderme şirketi ile anlaşma yapması (buna göre faaliyet göstermesi) başka bir konudur. Vergilerin ödenmesi daha sonra anlaşma şartlarına göre belirlenir. Örneğin sözleşmeye göre atığın mülkiyeti bir şirkete aitse çevre ücreti alınması zorunlu hale geliyor. Çevre ücretlerinin ödenmesine ilişkin genel kurallar

Rusya'da çevre vergisi resmi olarak yalnızca 2015 yılında “Sanayi ve Tüketim Atıklarına İlişkin Federal Kanunda Değişiklik Yapılmasına Dair Kanun” ile yürürlüğe girdi. 24 Haziran 1998 N 89-FZ Federal Kanununun 24.5. Maddesinde öngörülen bu ücretin ödeyenleri, tüketici özelliklerini kaybettikten sonra imha edilen ambalajlarla birlikte mal ithal eden veya üreten kuruluşlar ve firmalardır. Ancak 2016 yılındaki çevre vergisinin yalnızca şirketin geri dönüşüm yükümlülüklerini yerine getirmemesi durumunda ödenmesi gerekiyor. Rusya'da tüketici mülklerinin kaybından sonra elden çıkarılacak malların ve diğer öğelerin listesi, Rusya Federasyonu Hükümeti'nin 24 Eylül 2015 tarih ve 1886-r sayılı emriyle belirtilmiştir. Her ürün ve ambalaj türü için hesaplanan katsayılar, belirli bir girişimcinin ödeme yapması gerekip gerekmediğini anlamanıza yardımcı olacaktır. Oranlar, 04/09/2016 N 284 tarihli Rusya Federasyonu Hükümeti Kararnamesi'nde bulunabilir. . Bu nedenle birkaç kuralı hatırlamak önemlidir.

İthalatçıların ve üreticilerin standartlara uygunluk veya onlardan sapmalar konusunda kendilerinin rapor vereceği varsayılmaktadır. Ancak şu ana kadar bunun yapılabileceği tek bir form yok. Geri dönüşüm yapmayanların vergileri nasıl hesaplanacak?2016 yılı toplam çevre vergisi tutarı, geri dönüşüm gerektiren tüm ürün türleri için ayrı ayrı hesaplanmaktadır. Formül şu şekilde olacak:

Bazen bitmiş ürünün kütlesi, bazen de geri dönüşümün gerekli olduğu birim sayısı formülde ikame edilir. Geri dönüşüm standartları, çevre vergisi oranlarıyla birlikte, belirli bir ürün türü için hangi göstergenin kullanılması gerektiğini anlamanıza yardımcı olacaktır. Son teslim tarihleri ve raporlamaMevcut mevzuata göre 2016 yılında çevre vergisi raporlama dönemini takip eden ayın 20'nci gününe kadar devredilmektedir. Ve raporlama döneminin kendisi bir takvim çeyreğidir. Yukarıda da belirtildiği gibi kuruluş, faaliyetleri nedeniyle ortaya çıkan kirlilik miktarına bağlı olarak tüm hesaplamaları oranlarıyla birlikte bağımsız olarak yapmaktadır. Bu tür ödemelere ilişkin uzlaşma beyanı birkaç bölümden oluşur:

Oranlarla ödeme hesaplanırken yalnızca organizasyon için gerçekten gerekli olan bölümleri dahil etmelisiniz. Çevre üzerindeki olumsuz etkisine bağlı olarak. Örneğin çevreye zararlı madde yayan sabit tesislerin bulunmaması durumunda Bölüm 1'in eklenmesine ve doldurulmasına gerek yoktur. Oranlarla birlikte beyanname göndermenin birkaç yolu vardır:

Elektronik biçimde, beyanlar ve hesaplamalar, Rusya Federasyonu Vergi Kanunu'nun belirttiği gibi XML formatında olmalıdır. Ücretin 50 bin ruble'den az olması durumunda beyan elektronik olarak sunulamaz. Aksi takdirde bu şartın yerine getirilmesi gerekir. Nereye rapor gönderilir ve para aktarılır?Şu anda, mevcut mevzuata göre, yalnızca bölgesel departmanlar olumsuz çevresel etkilerden bütçe geliri alabilmektedir. Federal hizmetÇevre yönetimi alanında denetim hakkında. Kısaca bu örgütün adı Rosprirodnadzor'dur. Ücretleri kimin ödeyeceğini belirler. Raporlar bu tür bölgesel organlara yalnızca zımbalanmış veya dikilmiş ve numaralandırılmış biçimde sunulur. Belge, sabit kirlilik nesnesinin bulunduğu adrese ve ayrıca mobil nesnenin devlet kaydının yapıldığı adrese sunulur. Birden fazla olsa bile her kirlilik kaynağı için ayrı ödeme hesaplaması yapılır. Bir tesisin topraklarında birden fazla kirlilik tesisi işletiliyorsa, ödeme bunlar için tek bir hesaplama şeklinde yansıtılır. Ancak bu sayfanın belediye kurumlarının her biri için ayrı ayrı doldurulması gerekmektedir. Çevresel ödemeler ne zamandan itibaren aktarılır?344 Sayılı Hükümet Kararı yürürlüğe girdiği andan itibaren çevre ödemelerinin bütçeye aktarılması gerekmektedir. Bu süre 30 Haziran 2003 tarihinden itibaren sayılır. Daha önce faaliyet gösteren ancak çevre ücreti ödemeyen işletmelerin artık vergi ödemesi gerekecek. Şirket daha sonra kurulmuşsa, faaliyete başladığı andan itibaren ödeme yapar. Hesaplamanın bazı özellikleri hakkındaHer kirletici ve atık için ödeme tutarları ayrı ayrı hesaplanır. Bu aynı zamanda hareketli nesnelerin çalıştığı her yakıt türü için de geçerlidir. Çevresel emisyonlar için ödeme hesaplanırken çeşitli faktörlerin dikkate alınması gerekir:

Emisyonlar ayrıca birkaç göstergenin aynı anda belirlenmesini gerektirir:

Son olarak, atık ücreti hesaplanırken aşağıdakiler esas alınır:

Yukarıdaki şemaların tümüne bir enflasyon faktörü eklenebilir. Gelecek takvim yılı için Federal bütçelerde belirlenir. Ücret hesaplaması ve ilgili belgelerŞu anda yürürlükte olan düzenleyici belgeler, mevcut raporlamaya ek bir belge paketi sağlamamaktadır. Ancak bölgesel makamlar ek belgelerin sağlanması için kendi gereksinimlerini ileri sürebilirler.

Bu bilgi özellikle büyük ödeme yapanlar söz konusu olduğunda önemlidir. Bazen işletmenin üretim faaliyetlerine ilişkin tek bir belge yeterli olmaktadır. Her bölgesel organın kendi işbirliği kuralları vardır. İlgili ofisi ziyaret ederek bunu önceden öğrenmek daha iyidir. Küçük ve orta ölçekli işletmeler. Atık parasını nasıl ödüyorlar?Yasaya göre orta ölçekli işletme temsilcilerinin de mal kullanımı ve atıklara ilişkin rapor hazırlaması gerekiyor. Daha sonra mevcut standartlara uygun olarak bertaraf işlemini gerçekleştirin. Raporlar, raporlama dönemini takip eden yılın 15 Ocak tarihinden önce Rosprirodnadzor'un bölgesel organlarının temsilcilerine gönderilir. Aynı zamanda raporlamanın yalnızca üçüncü taraf kuruluşlarla yapılan sözleşmelerle değil, aynı zamanda bu kuruluşların lisanslarıyla da doğrulanması gerekir. Aksi takdirde tüm belgeler geçerliliğini kaybedecektir. Belgelerin veya teyitlerin eksik olması durumunda vergiye 0,5 birime kadar artan bir faktör uygulanır. Ofislerin atık için ödeme yapması gerekiyor mu?Faaliyetleri çevreyi etkilemediği için ofislerin faaliyetlerinin bununla hiçbir ilgisi yokmuş gibi görünebilir. Ama bu doğru değil. Rosprirodnadzor, ödemelerin herhangi bir kuruluş ve işletmeden gelmesini bekliyor. Bu aynı zamanda sözde ofis işiyle uğraşanlar için de geçerlidir. Sonuçta, kullanılmış akkor veya floresan lambalar, çöpler, ofis ekipmanı kartuşları vb. dahil olmak üzere her zaman tüketici atığı üretilir. Ancak çevre ücretinin atığın ait olduğu kişi tarafından ödenmesi gerektiğini dikkate almalıyız. Ve burada her şey yine çöpleri temizleyen kuruluşla anlaşmanın nasıl yapıldığına göre belirleniyor. Bir kuruluşa aitse vergi öder. Aksi halde ihracatı yapanların ödemesi gerekir. Arabalardan kaynaklanan hava kirliliği ödemeleri hakkında

Raporun 2. Bölümü, mobil kirlilik kaynaklarına sahip kuruluşlar tarafından doldurulmaktadır. Sahipli veya kiralık olması önemli değil. Araçlar için ayrı bir emisyon sınırı bulunmamaktadır. Ancak kirleticilerin atmosfere emisyonuna ilişkin teknik standartlar mevcut. Teknik inceleme yapılırken uzmanlar, belirli bir aracın belirtilen gereksinimleri karşılayıp karşılamadığını kontrol eder. Mevcut düzenlemelerde belirtilenden daha fazla zararlı madde yayıyorsa aracın çalıştırılması yasaktır. Ya da ihlaller giderilene kadar yasak getiriliyor. Kirletici emisyonların kütlesi ödeme standartlarını belirlemez. Burada belirleyici olan kullanılan yakıtın cinsi ve cinsidir. Standartların gerçekte tüketilen yakıt miktarıyla çarpılması gerekir. Birincil muhasebe belgeleri, belirli bir durumda ne kadar yakıt tüketildiğini doğru bir şekilde hesaplamaya yardımcı olacaktır. Hacimsel birimlerde yakıt, irsaliye tutanlar tarafından dikkate alınır. Ancak temel ödeme standartları bir ton akaryakıt için ayrı ayrı belirleniyor. Doğru hesaplamalarla ilgilenenler için litre tona dönüştürülür. Bunu yapmak için malzemenin hacmini yoğunlukla çarpın. Yönetici ve muhasebecilere uyarılarEğer işletme 1-4 arası tehlike sınıflarına ait atık üretiyorsa, bunların her biri için pasaport sahibi olmak gerekir. Bu aynı zamanda aşağıdakilerle ilgili sınıflandırılmamış atıklar için de geçerlidir: ev binaları. Aksi takdirde kuruluş çevre gerekliliklerine uymadığı için para cezasıyla karşı karşıya kalacaktır. Ceza 100 bin rubleye ulaşıyor. Onaylanan limitler dahilindeki malzeme giderleri - gelir vergisinin doğru hesaplanması için çevre ödemelerinin dahil edildiği bölümdür. Ancak vergi hesaplanırken standardın dışına çıkan emisyonların dikkate alınmaması gerekiyor. Basitleştirilmiş vergilendirme sisteminde tek vergi için de benzer kurallar geçerlidir. Olumsuz çevresel etkiye ilişkin ücretler vergi matrahını azaltabilir. Çevresel ödemelerin raporlamaya yansıtılması gereken olağan vergi vergileriyle aynı olduğunu söyleyebiliriz. Ancak vergi hesaplanırken, yalnızca izin verilen maksimum deşarj ve limitler için ödeme yapılması durumunda dahil edilirler. Geriye kalan her şey, vergi amacıyla dikkate alınmayan diğer giderlerdir. İşletmenin taşımacılık faaliyeti yürütmesi halinde düzenleyici makamlar atıklara ilişkin bilgi talep edebilir ancak bunun için herhangi bir ödeme yapılmaz. Talebe yanıt verilmemesi durumunda ciddi para cezası riski söz konusudur. Belarus'ta kirletici emisyonlarına ilişkin çevre vergisini hesaplama prosedürü önemli ölçüde basitleştirildi2017-2018 Rusya Federasyonu'nda çevre vergisi: Ayrıntılı genel bakış ve hesaplama yöntemleri İyi çalışmanızı bilgi tabanına göndermek kolaydır. Aşağıdaki formu kullanınBilgi tabanını çalışmalarında ve çalışmalarında kullanan öğrenciler, lisansüstü öğrenciler, genç bilim insanları size çok minnettar olacaklardır. http://www.allbest.ru/ adresinde yayınlandı Devlet eğitim kurumu yüksek mesleki eğitim "G.V. Plekhanov'un adını taşıyan Rusya Ekonomi Üniversitesi" Uzaktan Eğitim Fakültesi Disiplinin özeti "Çevre Ekonomisi" "Çevre kirliliği için ödeme" konulu Çalışmayı tamamladı FDO 3. sınıf öğrencisi T-502 grubu Allyamova A.B. Moskova, 2011 ücret kirliliği doğa emisyonlarıgiriiş1. Çevre kirliliği için ödeme1.1 Kirlilik ücretlerinin işlevleri 1.2 Rusya'da çevre kirliliğine ilişkin mevcut ödeme sisteminin analizi ve bunu iyileştirmenin yolları 1.3 Emisyon ticaretinin gelişimi Çözüm Referanslar giriişİÇİNDE son yıllar“Ekoloji” sözcüğünü sıklıkla duyuyor ve kullanıyoruz, ancak herkesin bundan aynı şeyi anladığını pek varsayamayız. Uzmanlar bile bu kavrama ne anlam verilmesi gerektiği konusunda tartışıyorlar. Ve onlar tartışırken, uzman olmayanlar zaten ekolojik minimumun ne olduğunu anladılar: Bu, nefes almak anlamına geliyor temiz hava, içmek temiz su, nitratsız yiyecekler yiyin ve karanlıkta parlamayın. "Ekoloji" terimi (Yunanca "oikos" - ev, yaşam alanı ve "logos" - bilim kelimelerinden gelir) 1866'da Alman zoolog Ernst Haeckel tarafından "organizmaların birbirleriyle olan ilişkilerinin genel bilimi" anlamına gelen bir terim olarak icat edildi. çevre." çevre" kast ettiğimiz yer geniş anlamda tüm "varoluş koşulları". Başlangıçta oldukça dar olan bu kavram daha sonra genişletildi ve bir süre için ekoloji, bireysel organizmaları değil, biyolojik sistemlerin (popülasyonlar, türler, topluluklar) yapısını ve işleyişini ve bunların birbirleriyle etkileşimlerini inceleyen biyolojik bilimlerden biri olarak gelişti. ve çevreyle. Ekolojinin bu veya buna benzer tanımı birçok modern ansiklopedide ve referans kitapta bulunabilir. Ama artık “ekoloji” kavramı Ernst Haeckel'in ortaya koyduğunun, referans kitaplarında ve ansiklopedilerde belirtilenin çok ötesine geçmiş durumda. Şimdi bu, çevre hakkında bağımsız bir bilimdir (canlı organizmalarla ve her şeyden önce insanlarla olan etkileşimleri açısından). Sadece biyolojiden değil, aynı zamanda Dünya ile ilgili hemen hemen tüm bilimlerden - meteoroloji, hidroloji, oşinoloji, klimatoloji, coğrafya, jeoloji ile fiziksel, matematiksel ve jeoloji - beslenir. kimyasal yöntemler sosyoloji, psikoloji ve ekonominin yanı sıra. Ekolojinin içeriğinin böylesine genişlemesi ve vurgunun değişmesi, tüm gezegeni tehdit eden tehlikelerin (nükleer felaket, olası sera etkisi vb.) farkına varmaya başlayan insanlığın hızlı niceliksel büyümesi tarafından gerekliydi ve zaten Uygulamada sınırlı doğal kaynaklarla (enerji dahil) karşı karşıya kalmış ve mantıksız yöntemlerin feci yan etkilerini ilk elden görmüştür. ekonomik faaliyetçevre konusunda -- çevre felaketleriÇernobil ve Aral Denizi gibi. Bu bakımdan modern ekoloji, insanın ekolojik sistemlerle ve tüm çevreyle olan etkileşimini çıkarlarının ön sıralarına koymaktadır. Geçtiğimiz bin yıl boyunca medeniyet ve teknoloji, gelişimlerinde gözle görülür bir sıçrama yaptı. İnsan yerleşimlerinin görünümü değişti, antik çağ dilleri unutulmaya yüz tuttu ve "homo sapiens" in görünümü tanınmayacak kadar değişti. Ancak insan hayatında bir şey değişmeden kaldı: uygarlığın ahırlarında toplayabildiği, özel üslerden oluşan yüksek çitlerin arkasında saklayabildiği, ev dolaplarının ve buzdolaplarının raflarına itebildiği her şey - bunların hepsi çevreden alınıyor. Ve hem geçmiş çağlarda hem de bugün insan yaşamının tüm ritmi tek bir şey tarafından belirlendi: belirli doğal kaynaklara erişim olasılığı. Doğayla böyle bir arada yaşamanın yıllar geçtikçe, doğal kaynak rezervleri gözle görülür şekilde azaldı. Doğru, doğanın kendisi, sonsuz bağımlı olan insana neredeyse tükenmez bir kaynak tabanı sağlamaya özen gösterdi. Ama asla para gibi çok fazla doğa yoktur. Gezegenin tüm sakinlerinin bu konuda ne düşündüğü bilinmiyor ama doğa üzerindeki etkileri hemen hemen her yerde hissediliyor. Bu nedenle çevre kirliliğine ilişkin ücret uygulaması getirildi. 1. Ödemek çevre kirliliği içinYerel özyönetimlerin gelişmesi ve ülkenin bazı bölgelerinde ortaya çıkan kritik durum, çevre otoritelerinin kirlilik suçlamaları getirme konusundaki ilgisini uyandırdı. Bazı bölgelerde, gerekli gerekçe ve hesaplamalar yapılmasa bile, bu ücret, bazı durumlarda mevcut mevzuata aykırı olan yerel yürütme organlarının kararlarına dayanılarak “şahsen” uygulamaya konuldu. Bu durum üzerine 1990 yılında girişimde bulunuldu. Devlet Komitesi Doğanın korunması için SSCB, Rusya, Ukrayna ve Tacikistan'daki yerel yönetimler, Rusya'da 38 bölgeyi kapsayan çevre yönetiminin ekonomik mekanizmasını iyileştirmek için ekonomik bir deney gerçekleştirdi. Deneyin amacı, zor çevresel duruma sahip bölgelerde çevrenin durumunu iyileştirmek, açıklığa kavuşturmaktı. metodolojik yaklaşımlar Kirlilik için ücret toplama prosedürünü belirlemek ve bölgelerin kendi kendini yönetmesi ve kendi kendini finanse etmesi koşullarında çevre koruma fonlarının oluşturulması ve kullanım talimatlarına ilişkin uygulama yöntemlerinin test edilmesi. Deneyi yürütme ihtiyacı, yukarıdaki ödemelerin belirlenmesi, toplanması ve kullanılmasına ilişkin prosedürün karmaşıklığı ve bilgi eksikliğinden kaynaklanıyordu. Aşağıdakiler için ödeme yapılması önerildi: · kirleticilerin atmosfere salınması; · kirleticilerin su kütlelerine boşaltılması; · katı atıkların bertaraf edilmesi. Kirleticilerin emisyonları (deşarjları) ve atıkların bertarafı için iki tür ödeme standardı oluşturulmuştur: · izin verilen (belirlenen sınırlar dahilinde) kirletici emisyon (deşarj) hacimleri ve katı atıkların bertarafı; · İzin verilen (belirlenen sınırlara göre) kirletici emisyon (deşarj) hacimlerinin aşılması ve katı atıkların bertaraf edilmesi. Deney sırasında aşağıdaki sorunların çözülmesi planlandı: · çevre yönetimi için ödeme yapılmasındaki zorlukların belirlenmesi; · Çevre kirliliğine ilişkin ücretlerin toplanmasına ilişkin boyut ve prosedürün belirlenmesine yönelik metodolojik yaklaşımların açıklığa kavuşturulması; · Bölgelerin kendi kendini yönetmesi ve kendi kendini finanse etmesi koşullarında çevre koruma fonlarının oluşumunu ve kullanım yönünü pratikte test etmek. Deney sırasında çevre kirliliğine ilişkin ödemenin belirlenmesinde çeşitli metodolojik yaklaşımlar kullanıldı. Birinci yönteme göre, ödeme oranları çevre kirliliğinden kaynaklanan ekonomik zarara göre hesaplanıyordu; ikinciye göre - belirli çevresel hedeflere ulaşmak için gerekli maliyetlere dayanmaktadır. Kirliliğe, özellikle de kirli maddelerin su kütlelerine deşarjına ilişkin ödeme standartlarını hesaplamak için üçüncü seçenek, atık suyu standart kaliteye kadar seyreltmek için gereken tatlı su miktarına bağlı olarak tarifenin belirlenmesine dayanıyordu. Su ortamının kalitesinin genel göstergesi, atık suyun seyreltme oranını gerekli gereksinimlere yansıtır. İÇİNDE Leningrad bölgesiörneğin toplam askeri-sanayi kompleksine göre hesaplanan bu gösterge 40,4 m3 olarak gerçekleşti. Böylece çevrenin asimilasyon potansiyeli için bir ücret oluşturulması önerildi. İlk iki yöntem en çok ilgi çekicidir. Üçüncü yöntem, doğal kaynakların (su) sınırlı olması ve pratikte uygulanmasının (örneğin hava için) gerçek olmaması nedeniyle daha fazla ele alınmamaktadır. 1.1 Kirlilik ücretlerinin işlevleri

Kirlilik için ücretlendirmenin bir dizi ekonomik işlevi yerine getirdiğine dikkat edilmelidir: teşvik, birikim, dağıtım ve kontrol. Özellikle işletmeleri zararlı emisyonları azaltmaya teşvik eder, tasarım göstergelerinin yanı sıra mevcut teknoloji seviyesine ulaşmak için bir mekanizma sağlar (üzerinde çalışma en iyi teknoloji), genel olarak ekonominin yapısal olarak yeniden yapılandırılmasını sağlamayı amaçlamaktadır. Bu nedenle, kirleten işletmelerin bir alternatifi vardır: ekonomik durumlarını etkileyen önemli ödemelerle ilişkili olan kirletmeye devam etmek veya tam tersine, daha sağlıklı bir çevreye ve azalmaya yol açan üretimin çevresel yenilenmesi ve kaynakların korunması için fon tahsis etmek. milli gelirin çevresel yoğunluğunda. Ayrıca çevre yönetimine yapılan ödemeler sonucunda doğa koruma fonları şeklinde çevre faaliyetleri için sürdürülebilir bir finansman kaynağı oluşturulmaktadır. Deneyin gösterdiği gibi, hasara dayalı olarak belirlenen ödemeler çok yüksekti ve o zamanki mevcut vergi sistemi altında işletmeler bu dayanılmaz yükü kaldıramıyordu. Bu deney aynı zamanda ekonomik yöntemlerin çevre sorunlarının çözümünde etkinliğini ve verimliliğini de gösterdi. Çevre kirliliği için ödemelerin getirilmesi, işletme yöneticilerini atık gaz arıtma tesislerinin, atık su arıtma tesislerinin ve diğer çevresel ekipmanların satın alınması ve işletmeye alınması için rezerv bulmaya sevk etti ve hacimli bilimsel ve onaylamayan işletmeler üzerinde teşvik edici bir etki yarattı. izin verilen maksimum emisyonlar (MPE) ve izin verilen maksimum deşarjlar (MPD) için teknik standartlar. Deneyin etkisi altında işletmeler, çevre kirliliği kaynaklarının envanteri, MPE ve MPD standartlarının geliştirilmesi ve onaylanması için malzemeleri açıklığa kavuşturmak için aktif olarak çalışmalar yürüttüler. Bu ödemelerin uygulamaya konması ve ilgili çevresel önlemlerin uygulanması sonucunda, kirleticilerin çevreye genel emisyonlarında (deşarjlarında) bir azalma olmuştur. Bu ödemelerin uygulamaya konması, işletmelerin çevre koruma önlemleri için ayırdığı fonlarda da önemli bir artışa katkıda bulunmuştur. Ücretlerin belirlenmesine yönelik metodolojik yaklaşımlardaki farklılığa rağmen, deneyin olumlu bir sonucu, çevre yetkililerinin çevre yönetimini düzenlemeye yönelik ekonomik yöntemleri kullanma ve çevre kalitesini yönetmedeki rollerini güçlendirme konusunda pratik deneyim kazanması olarak düşünülebilir. Bazı çevre otoriteleri, izin verilen kirletici emisyon (deşarj) kütlelerini, kirlilik için ödeme standartlarını ve ödeme alma prosedürünü belirleyen işletmelerle anlaşmalar yapma sistemini başarıyla uyguladı. Aynı zamanda, yerel çevre yetkilileri birçok bakanlık ve dairenin muhalefetiyle ve kendi yetki alanları altındaki işletmelerin bu deneye katılma konusundaki isteksizliğiyle karşı karşıya kaldı; bu, yakıt ve enerji kompleksi, petrokimya, ormancılık ve ağaç işleme endüstrileri vb. sektörlerdeki işletmeler için tipik bir durumdu. Deney, işletmelerin ve çevre otoritelerinin kontrol ve ölçüm ekipmanı ve gözetim araçlarıyla yetersiz donatılmasından, mevcut muhasebe formlarının ve kusurlarından olumsuz etkilenmiştir. istatistiksel raporlama. Çoğu işletmenin yeni yönetim yöntemlerine geçiş konusunda kurumsal hazırlıksızlığı ortaya çıktı; birçok işletme ilgili hizmetlerden ve çevre koruma uzmanlarından yoksundu. Deney, 1991'den başlayarak, zorlu çevresel koşullara sahip bazı bölgelerde toplumsal gerilimlerin azaltılmasını ve işçi kolektiflerinin çevre koruma önlemlerinin uygulanmasındaki maddi çıkar ve sorumluluklarının güçlendirilmesini mümkün kıldı. Bu ödemelerin uygulamaya konulması, işletmelerin iç rezervlerinin kirliliği azaltmak için harekete geçirilmesini mümkün kıldı. Tahminlere göre, yalnızca çevresel ekipmanların normal çalışma durumuna getirilmesi ve üretim standartlarının iyileştirilmesiyle kirletici emisyonları %20-25 oranında azaltılabilir. Deney sonuçlarının analizine ve genelleştirilmesine dayanarak, metodolojik yaklaşımların test edilmesi, kirlilik için ödeme için birleşik standartlar ve ödemeleri toplama prosedürü geliştirildi; bu, şartlı olarak ücretli çevre yönetiminin başlatılmasının ikinci aşamasına atfedilebilir. Rusya. Yeni düzenleyici belgeler hazırlanırken, kirlilik ödemesinin neye göre yapılması gerektiği esas alınarak ilkeler belirlendi: · İşletmeyi çevre koruma önlemlerini uygulamaya ve bulunduğu bölgedeki çevresel durumu iyileştirmeye teşvik etmek; · kirliliğin her bir bileşeni için ödeme yapılmasını sağlamak; · bölgelerin bölgesel ekolojik heterojenliğini hesaba katmak. Bu ilkeler, RSFSR Bakanlar Kurulu'nun 9 Ocak 1991 tarih ve 13 sayılı Kararında yansıtılmıştır: "Doğal çevreye kirletici emisyonlarının ödenmesine ilişkin standartların 1991 yılı için onaylanması ve bunların uygulanma prosedürü hakkında". Rusya topraklarındaki kirlilik için ödeme standartlarını belirleme prosedürü. Ayırt edici özellik etkisini dikkate almak için bu belgenin amacı çevresel faktör Bölgelerin atmosferik havası ve toprağının yanı sıra ana nehirlerin havzalarındaki su kütlelerinin çevresel durum katsayıları ve ekolojik önemi ödeme seviyesine getirildi. Bu aşamanın temel özelliği, ödeme standartlarının, kirletici emisyonların alıcılar üzerindeki etkisini önleme ve hedeflerini gerçekleştirme maliyetlerini karşılayan yıllık spesifik ekonomik zararın bir parçası olarak değerlendirilmesiydi. izin verilen seviye. Kirlilik ücretlerini tahsil etmeye yönelik ekonomik mekanizmanın yeterli esnekliğe sahip olabilmesi için işletmenin çevre koruma çalışmalarına harcadığı tutarların ödeme hesabına aktarılması öngörülmüştür. Bu yaklaşım, çevre otoritelerinin işletmeleri çevresel amaçlara fon ayırmaya teşvik etmesine olanak tanır. Bu ödemelerin uygulamaya konulmasındaki temel zorluk, o dönemde yürürlükte olan ekonomik yönetim mekanizmasının hazırlıksız olmasıydı. Örneğin, deney sırasında kirlilik için yapılan ödemelerin kaynağı - kâr - zaten işletme, bakanlık ve devlet bütçesi arasında dağıtılmıştı. Bu nedenle, finansal nakit akışlarında bir miktar değişiklik yapılmadan ve kardan kesinti miktarına kısıtlamalar getirilmeden bunların uygulamaya konulması mümkün değildi. 1.2 Rusya'da çevre kirliliğine ilişkin mevcut ödeme sisteminin analizi ve bunu iyileştirmenin yolları

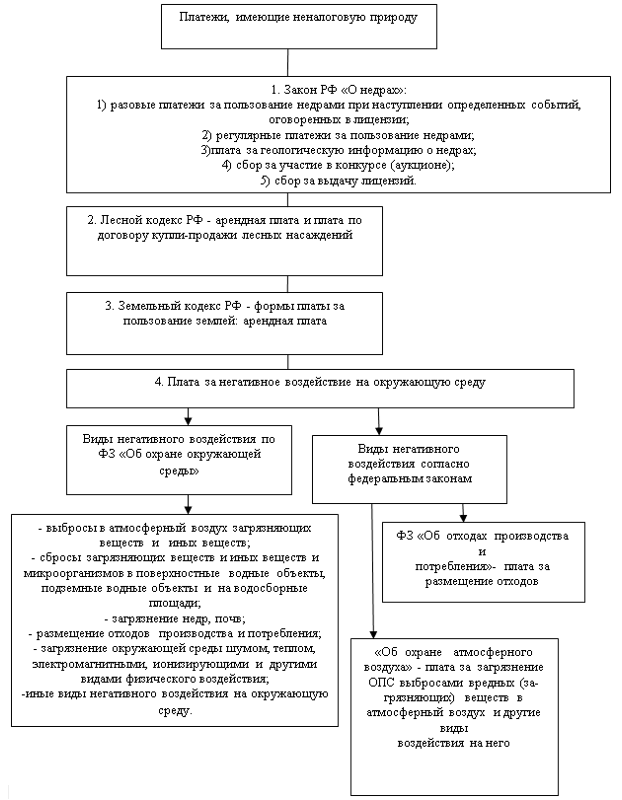

Rusya'da ekonomik bir deney yaptıktan sonra, RSFSR Bakanlar Kurulu'nun 9 Ocak 1991 tarih ve 13 sayılı Kararı uyarınca, her yerde çevre kirliliğine ilişkin ücretler getirildi. Şunlar için ücret alındı: · işletmeler ve kuruluşlar tarafından kamu kanalizasyon sistemleri aracılığıyla gerçekleştirilenler de dahil olmak üzere, kirleticilerin su kütlelerine veya araziye boşaltılması; · atık imhası. Kirleticilerin doğal çevreye izin verilen maksimum emisyonları (deşarjlar, atık bertarafı) ve bunların fazlalığı için temel ödeme standartları oluşturuldu. Kirletici maddenin (atık) her bir bileşeni için çevre ve insan sağlığına yönelik tehlike derecesi dikkate alınarak belirlenen ödeme standartları oluşturulmuştur. Onaylanan geçici standartlara göre belirlenen ücret, işletmelerin elinde kalan karlardan toplanarak çevre amaçlı kullanılan doğa koruma fonlarına yönlendirildi. Gerekirse, çevresel koşullar, işletmenin ekonomik durumu ve ayrıca çevre koruma önlemleri için fonların ödenmesi ve bunların ödemelere dahil edilmesi dikkate alınarak ödeme miktarı aşağı doğru ayarlandı. Ödemelerin tahsilatında birikmiş tecrübeyi dikkate alarak, Rusya Federasyonu Hükümeti 28 Ağustos 1992 tarih ve 632 sayılı “Ücretleri belirleme Prosedürünün onaylanması ve boyut sınırları Bu prosedüre göre, ödemelerin belirlenmesine ilişkin genel metodoloji aynı kalmış, ancak bunların belirlenmesi ve tahsiline ilişkin prosedürde bazı değişiklikler yapılmıştır. Şu anda, sabit ve mobil kaynaklardan atmosfere kirletici emisyonları için temel ödeme standartları, kirleticilerin yüzey ve su kütlelerine boşaltılması için 217 kirlilik bileşenini - 198 kirlilik bileşenini kapsamaktadır. Bununla birlikte, dünya deneyimi ve yerel uygulamaların gösterdiği gibi, içeriğin bu kadar aşırı ayrıntılı kapsamına dayalı olarak ücretlerin belirlenmesi tamamen haklı değildir. Üstelik yeterince eksik var etkili yöntemler ve bireysel emisyon bileşenleri için sağlam kontroller. Bize göre, bir ücretin belirlendiği kirletici emisyon içeriklerinin sayısının 20-30 ile sınırlandırılması tavsiye edilir. Atmosfere emisyon açısından en önemli bileşenler arasında katı toz parçacıklarını dikkate alabiliriz. , NO x, SO 2, CO ( CO 2) ve diğerleri. Öte yandan, yurt dışında uygulandığı gibi yüksek zehirliliklerinden dolayı salınım izni verilmemesi gereken cıva, ağır metaller vb. gibi kirletici maddeler de bulunmaktadır. Belirli kirleticilerin emisyonları (deşarjları) için temel ödeme standartları, belirli bir kirleticinin göreceli tehlikesinin göstergeleri ile kabul edilebilir standartlar veya sınırlar dahilinde kirleticilerin emisyonlarından (deşarjlarından) kaynaklanan belirli ekonomik zararın ürünü olarak belirlenir. zararlı maddeçevre ve yerleşik endeksleme faktörleri için. Atık bertarafı için temel ödeme standartları, atığın toksisite sınıflarını dikkate alan göstergeler ve ücret endeksleme katsayıları ile toksisite sınıfı IV olan bir birim (kütle) atığın bertarafına ilişkin birim maliyetlerin ürünü olarak belirlenir. Ödemeleri hesaplamak için aşağıdaki spesifik ekonomik hasar değerleri alınmıştır (1990 fiyatlarıyla): 1) izin verilen emisyon standardı ve sınırı (geçici olarak emisyon üzerinde anlaşmaya varılan) dahilinde atmosfere kirletici emisyonlarından - 3,3 ruble. /koşul T; 2) izin verilen deşarj standardı ve sınırı (geçici olarak kararlaştırılan deşarj) dahilinde kirletici maddelerin su kütlelerine boşaltılmasından - 443,5 ruble. /koşul T; 3) yerleştirmeden: · madencilik endüstrisinden kaynaklanan toksik olmayan atıklar - 0,1 rub./t; · işleme endüstrisinden kaynaklanan toksik olmayan atıklar - 4,6 ruble/m3; · zehirli atık - 80 rub./t. Atık bertarafına ilişkin temel ödeme standartları, tehlike sınıfına bağlı olarak farklı şekilde belirlenir. Çevre kirliliği için mevcut ödeme sisteminin bir takım önemli eksiklikleri vardır. Bunlardan en önemlisi ödemelerin düşük seviyesidir. Kirlilik için yapılan ödeme artık o kadar küçük ki, işletmelerin çevreyi kirletmesi, bedelini çevre fonlarına ödemesi ve çevre koruma önlemlerini uygulamaması çok daha karlı hale geldi. Örneğin Rusya'da, fosfor ve nitrojenin su kütlelerine boşaltılmasına ilişkin temel oranlar, Almanya'dakinden sırasıyla 165 ve 900 kat daha azdır. Ayrıca, temel ödeme oranlarının endekslenmesi ile enflasyon oranı arasındaki uyumsuzluk nedeniyle 1991 yılına göre göreli bir düşüş yaşandı. Çevre yönetimi için ödemelerde beklenen değişiklikler, Rusya Federasyonu'nun yeni Vergi Kanununun getirilmesiyle ilişkilidir. Bu Kanunun taslağına göre çevre kirliliği ödemeleri yerine çevre vergisi getiriliyor. Çevre vergisi oluşturmanın metodolojisi, tüm eksiklikleriyle birlikte ödemelerin oluşturulmasındaki metodolojiyle aynı kalır. Şu tarihte: daha fazla gelişmeÇevre kirliliği için ödenen doğa kullanım ödemeleri, temel elementÇevre açısından güvenli ve sürdürülebilir ekonomik kalkınma için genel ekonomik mekanizma sistemi. Bu sistemde, kesin olarak hedeflenmiş bir amaca sahip olmalı, ekonomik faaliyet üzerindeki çevresel kısıtlamalarla, çevre sertifikalarıyla, kirleticilerin maksimum emisyon (deşarj) standartlarıyla ve toplumumuzun gerekli malzeme ve mali kaynakları tahsis etme yeteneğiyle yakından bağlantılı olmalıdır. çevre koruma toptan kirliliği için kaynaklar. Yeni ödeme sistemi (vergiler), kirleticilerin emisyonlarına (deşarjlarına) ilişkin ücretleri içermelidir: · standart (norm) dahilinde; · standart ile limit arasındaki limitler dahilinde; · belirlenen sınırın üzerinde. Standart kapsamındaki çevre kirliliğine ilişkin ödeme, bölgenin asimilasyon potansiyelini kullanma hakkı için yapılan bir ödemeyi temsil etmelidir. Standardın sınırları dahilinde işletmeler tarafından yayılan kirletici maddelerin miktarı, belirli bir bölgede bu maddelerin emisyonları için belirlenen kotayı aşmamalıdır. Bu ücret daha sonra çevre vergisine dönüştürülmeli ve toplumun sosyo-ekonomik kalkınması için kullanılmalıdır. Diğer ücret türleri çevre fonlarına yönlendirilmeli ve çevresel amaçlar için kullanılmalıdır. İdeal olarak, ücretli bir çevre yönetimi sistemi hem ödemeleri hem de vergileri içermelidir. Vergi, standart dahilindeki kirleticilerin emisyonları (deşarjları) için ve standart ile limit arasındaki sınırlar dahilinde ve belirlenen sınırı aşan emisyonlar (deşarjlar) için ödemeler için oluşturulmalıdır. Çevre vergisi, bölgenin asimilasyon potansiyelinin kullanılmasına yönelik, bütçeye aktarılan ve toplumun sosyo-ekonomik ihtiyaçları için kullanılan bir tür ödeme olmalıdır. Piyasa ekonomisinde üretimin itici nedeni ve belirleyici hedefinin, diğer koşullar eşit olmak üzere, maksimum kârı elde etmek olduğu unutulmamalıdır. Sonuçta, tüm ekonomik kararlar pratikte bu hedefe tabidir. Sonuç olarak işletmelerin ekonomik faaliyetlerine çevre kirliliğinin verdiği zararı yeterince yansıtacak bir ekonomik mekanizma oluşturamazsak piyasa ilişkileri doğal çevrenin tahribatına katkıda bulunacaktır. Bu nedenle çevre kirliliğine ilişkin vergi ve harçların kademeli olarak artırılması gerekmektedir. optimum seviye diğer vergi türlerini azaltırken. Çevre yönetiminin ekonomik düzenlemesinin daha da iyileştirilmesi, küresel iklim değişikliğini etkileyen (CO2), Dünya'nın ozon tabakasını yok eden vb. kirleticiler için ödemelerin yapılmasını içerir. Bu maddeler için özel bir çevre vergisi oluşturulmalıdır. Bu verginin (veya ödemenin) miktarı şu şekilde belirlenebilir: · belirli sosyal temellere dayalı gerekli masraflar bu maddelerin bastırılması veya değiştirilmesi (ikincisi ozon tabakasını incelten maddelerle ilgilidir); · uluslararası topluluk tarafından belirlenen ve üzerinde anlaşmaya varılan standartlara dayanmaktadır. Gelecekte dünya toplumunun, biyosferdeki küresel değişiklikleri etkileyen kişi başına kirletici emisyon kotalarına ve bu maddelere vergi getirilmesine yöneleceği açıktır. İÇİNDE son zamanlarda yurt dışı özel ilgi sözde “yeşil” vergilere ödeniyor. Bu nedenle, 1989 yılında ABD Kongresi, ozon tabakasını incelten kloroflorokarbonların (CFC'ler) üretiminin durdurulması amacıyla bu ürünlerin satışına yönelik bir vergi koydu. En yaygın olarak kullanılan CFC'ler 3,02 $/kg olarak vergilendirilmektedir ve 1999'da bu vergi 10,8 $/kg'a çıkmıştır. Birçok ülke enerji vergileri (benzin vergisi, ithal petrole uygulanan vergiler ve katı yakıtların karbon içeriğine ilişkin vergiler) getirmiştir. 1990 yılında bir araştırma programı, 1991'de 11 $/ton'dan 2000'de 111 $/ton'a kadar karbon vergisi getirilmesinin etkisini inceledi. ortak AB karbon vergileri ve bunların Belçika, Danimarka, Fransa ve Almanya gibi ülkeler tarafından uygulamaya konulması. Ancak daha az zengin ülkeler, üzerinde anlaşmaya varılan verginin çok yüksek olacağından ve ekonomik büyümelerini tehlikeye atacağından korkarken, Hollanda verginin çok düşük olacağından korkuyor. Finlandiya, Hollanda ve diğer ülkelerde karbon vergilerinin 90'lı yılların başında uygulamaya konduğunu unutmayın. Rusya'da bu verginin (ücretin) uygulamaya konulması metodolojik geliştirme aşamasındadır. Yurtdışında çevre kirliliğine ilişkin ücretin önemli özelliklere sahip olduğu dikkate alınmalıdır. Hollanda'da su kirliliği ücretleri hem doğrudan hem de dolaylı kirlilik kaynakları için geçerlidir. Ödemeler, kirletici maddelerin toplam alımına ve toplam temizlik maliyetlerine göre hesaplanır. Fransa'da kirleticilere ödeme yapılıyor ve arıtma ekipmanı kuran şirketlere sübvansiyon veriliyor. Almanya'daki kirlilik ücretleri, kirlilikten kaynaklanan zararları önleme maliyetine veya çevre koruma önlemlerini uygulamaya yönelik programların maliyetine dayanmaktadır. Almanya'da CO 2 vergisinin getirilmesi sayesinde atmosfere karbon oksit emisyonlarının 2005 yılına kadar %25 oranında azaltılması planlanıyor. Bu vergi esas olarak büyük enerji üreticilerini ve araçları etkileyecektir. Genel olarak AB'de “kirleten öder” ilkesi 1972'den bu yana çevre politikasının uygulanmasındaki temel ilkelerden biri olmuş ve 1986'dan bu yana AB'de masrafları kirletenin ödediği bir yasama işlemi haline gelmiştir. Çevre kirliliğinin önlenmesine yönelik tedbirler. Japonya'da, 1970 yılında kabul edilen Hava Kirliliği Kontrol Kanunu uyarınca, kirlilik mağdurlarının sağlıklarına verilen zararlar için ödemesi kirletici işletme sahipleri tarafından yapılan parasal tazminat sistemi bulunmaktadır. İsviçre'de çevreye ek yük getiren her türlü faaliyet vergiye tabi olup, bu yükü azaltan faaliyetler sübvansiyonlarla teşvik edilmektedir. Avusturya'da 1986 yılında yürürlüğe giren ve mineral gübre kullanımına ilişkin vergi şeklinde alınan toprak koruma vergisi, çevre koruma açısından önemlidir. Atıkların bertarafına ilişkin ödemelerin belirlenmesine ilişkin metodolojinin de iyileştirilmesi gerekmektedir. Zehirli ve tehlikeli atıklar yalnızca uzman, yetkili kuruluşlar tarafından depolanmalı, işlenmeli veya imha edilmelidir. Yerleştirme ücreti, bu işletmelerin maliyetlerini karşılayacak, gerekli kar düzeyini ve sürecin çevre güvenliğini sağlayacak şekilde olmalıdır. Aynı zamanda, atıkların bertarafı için limit dahilinde ödeme yapılmasına ilişkin ekonomik standartlar maliyetlere dayalı olarak geliştirilebilir: · İşletmelerden ve bir bütün olarak bölgeden gelen atıkların bertarafı (bertarafı, depolanması) için; · atıkların kullanımı için; · Düşük atık teknolojilerinin geliştirilmesi ve yaratılması için. Aynı zamanda atık kullanan işletmelere fayda sağlanmasına yönelik vergi politikası da geliştirilmelidir. Bu bağlamda, atık üretimiyle mücadelenin bir biçimi olarak ambalajlama için bir ücret (vergi) belirleyen Almanya ve diğer ülkelerin deneyimleri dikkate değerdir. Rusya'daki mevcut ödeme sistemi, çevre üzerindeki diğer zararlı etkilere (gürültü, titreşim, termal kirlilik, radyasyon etkileri, bakteriyolojik kirlilik vb.) yönelik ödemelerle desteklenmelidir. Rusya'nın belirli bölgelerinde böyle bir ücret uygulanıyor (örneğin Nijniy Novgorod bölgesindeki gürültü ve bakteriyolojik kirlilik ücreti) ve uygulamaya yönelik metodolojik yaklaşımlar geliştirildikçe ülke genelinde uygulanacak. Böylece, uyarınca Federal yasa 10 Ocak 2002 tarihli “Çevrenin Korunması Hakkında” (Madde 16) çevre üzerinde ödenen aşağıdaki olumsuz etki türlerini tanımlamaktadır. Çevre üzerindeki olumsuz etki türleri şunlardır: · kirleticilerin ve diğer maddelerin havaya emisyonları; · kirleticilerin, diğer maddelerin ve mikroorganizmaların yüzey su kütlelerine, yer altı su kütlelerine ve drenaj alanlarına boşaltılması; · toprak altının, toprağın kirlenmesi; · üretim ve tüketim atıklarının bertaraf edilmesi; · gürültü, ısı, elektromanyetik, iyonlaştırıcı ve diğer fiziksel etkilerden kaynaklanan çevre kirliliği; · Çevre üzerindeki diğer olumsuz etki türleri. Çevre kirliliği için ücret ödemenin ekonomik ve diğer ticari kuruluşları çevre koruma önlemleri almaktan ve çevreye verilen zararı tazmin etmekten muaf tutmadığını unutmamak önemlidir. 1.3 Emisyon ticaretinin geliştirilmesi

Rusya'da çevre üzerindeki yük öngörülebilir dönemde oldukça yüksek olmaya devam edeceğinden, çevresel sınırlamaların ve kısıtlamaların giderek sıkılaştırılması gerekmektedir. Soru şu: Çevre odaklı bir ekonomiyi hayata geçirmek için hangi araçların getirilmesi gerekiyor? Amerika Birleşik Devletleri ve diğer ülkelerdeki çevre çalışmaları deneyiminin gösterdiği gibi, bu durumda özel bir rol, kirlilik haklarının satışına aittir. Örneğin Amerika Birleşik Devletleri, 1984'ten itibaren kirletici madde salımına yönelik ticaret izinlerine veya aşırı emisyon azaltımlarının ticaretine geçti. Bu yaklaşımın özü, bir şirketin işletmesindeki toplam kirletici emisyonunu belirlenen seviyenin altına düşürmeyi başarmasıdır. çünkü aşırı emisyon azaltımlarını örneğin bölgedeki komşu bir şirkete satma veya bunları kendi üretimini yeniden inşa etmek veya genişletmek için kullanma hakkına sahiptir. Bu yaklaşım, kirleticilerin toplam emisyonunu daha düşük maliyetlerle azaltmayı, firmanın emisyon azaltma stratejilerine karar verme bağımsızlığını artırmayı ve aynı zamanda daha gelişmiş arıtma ekipmanlarına yatırımı teşvik etmeyi mümkün kılar. Fazla emisyon azaltımlarının ticareti politikası, tazminat prosedürüne ve “balon prensibi” (İngiliz balonu - balondan) veya “balon prensibine” dayanmaktadır. Bu durumda kirlilik kaynağı olarak tek bir boru değil, bir bütün olarak tüm işletmeler, hatta ayrı bir bölgedeki işletme grubu dikkate alınır. Belirli bir bölgede, belirli bir kirletici için genel olarak izin verilen bir emisyon oranı belirlenir; yani işletmelerin, belirli bir emisyon hacmini korumak için belirli bir emisyon hacmini korumaları gereken "bölgesel" bir kubbe altında olduğu varsayılır. çevre standartlarını karşılamak. İzin verilen bu hacim dahilinde işletmeler, bireysel borulardan kaynaklanan emisyonları kendileri belirler. Bu yaklaşım aynı zamanda üniformanın terk edilmesini de içermektedir. teknik gereksinimler kirlilik kaynaklarına yönelme ve işletmelerin "daha temiz" bir yakıt türüne geçiş yapma, teknolojileri değiştirme, üretim profilini değiştirme, hacmini azaltma ve hatta en "kirli yakıtı" kapatma yoluyla genel emisyon standardına ulaşmak için çeşitli yollar seçmesine olanak tanır. ” endüstrileri. Halihazırda mevcut işletmelere uygulanan bu yöntem, endüstri içi ve endüstriler arası işbölümünü teşvik ederek toplam çevresel maliyetleri azaltma fırsatı yaratır. "Kabarcık Prensibi" aynı zamanda etkili ve etkili bulan işletmelerin ucuz yöntemler Kirlilik kontrolü, emisyonları belirlenmiş standartların altında tutabilir. Bu sayede emisyon kontrolünün daha pahalı olduğu diğer işletmeler, bölgesel sınırlar dahilinde çevreyi kirletmeye devam edebilir. Sonuç olarak, bölgesel sınıra ulaşmanın toplam maliyeti, işletmelerin bu sınıra kendi başlarına ulaşmalarına kıyasla daha azdır. Böylece bölgedeki toplam kirlilik miktarı aynı kalıyor, hatta azalıyor. Bu yaklaşım, Rusya'da ekonomiyi yeşillendirmenin temel ilkeleriyle tutarlıdır; bu ilkelere göre, artan çevresel yüke sahip alanlara yeni kapasiteler yerleştirmenin ancak mevcut işletmelerdeki emisyonlarda daha önemli bir azalmanın eşlik etmesi durumunda mümkün olduğu söylenebilir. Bu tür yöntemlerin, kullanım kurallarının devlet tarafından belirlenmesi anlamında tamamen pazara yönelik olmadığı ve çevre standartlarının düzeyinin temel olarak kaldığı unutulmamalıdır. Pazar unsuru, şirketlerin "fazla" kirliliği birbirlerine satabilmesidir; yani, bir şirketin ek arıtma ekipmanı kurma karşılığında başka bir şirket tarafından "kurtarılan" kirliliği satın alması daha karlı olabilir. Örneğin 80'lerin ortalarına gelindiğinde, Amerika Birleşik Devletleri'ndeki tüm "balonlardan" elde edilen toplam tasarruf 1 milyar dolardan fazlaydı. Ortalama olarak, bir işletme için bu yöntemin kullanılmasından elde edilen tasarruf, fonlara kıyasla 3 milyon doları buluyordu. standartlara ulaşmak için ihtiyaç duyulmuştur. Belirlenen standardın altına indirilen fazla kirliliğin daha sonra aynı işletmelerde kullanılmak veya başka şirketlere satılmak üzere biriktirilebileceği özel “bankalar” bulunmaktadır. Bu yaklaşımın ana hükümleri hem atmosfere yapılan emisyonlarla ilgili olarak hem de su kütlelerine yapılan deşarjları düzenlemek için kullanılabilir. Diğer bir yaklaşım ise öncelikle yeni işletmeler veya mevcut işletmelerin modernizasyonu ile ilgilidir. Bunları sanayileşmiş bölgelerde faaliyete geçirmek için, girişimcilerin, verilen zararı telafi etmek için, mevcut işletmelerden birinde, ortaya çıkan yeni kirlilik kaynağına eşdeğer miktarda kirliliği azaltması gerekmektedir. Bu nedenle, emisyonları telafi etme prosedürü, bu fazlalıkların onları satın alan işletmenin emisyonlarını telafi etmekten daha fazla olması şartıyla, işletmeler arasında bunların azaltılmasından kaynaklanan ticaret fazlalarını içermektedir. Kirliliğe ilişkin hakların ticareti politikası aynı zamanda, kendi arıtma ekipmanını kurmaktan kaçınan bir firmanın, diğer firmaların işletmelerine kurulan bu tür ekipmanların maliyetinin bir kısmını ödemek zorunda olduğu bir yöntemin kullanılmasını da içerir. 90'lı yılların başında Amerika Birleşik Devletleri'nde 10 binden fazla benzer işlem gerçekleştirildi. Ekonomik araçların yardımıyla çevresel hedeflerin ekonomik ölçümler düzlemine dönüştürüldüğü ve çevre yönetiminde genel ekonomik çıkarlar sistemine dahil edildiği açıktır. Örneğin, doğal kaynak kullanıcısının kendisi kirlettiği ve diğerlerinin zarar görmesi nedeniyle dışsal olan kirlilik maliyetleri, her bir emisyon biriminin ödenmesi gerektiğinden iç maliyetlere dönüştürülür. Bu koşullar altında piyasa, üreticiyi maliyetleri hesaplamaya ve en uygun olanı seçmeye zorlar. etkili seçenek. İşletmeler emisyon izinlerini kendi aralarında ticarete başlarsa, bireysel limitlerin belirlenmesi sorunu ortadan kalkar ve kendimizi çevre kalitesi için standart değerler oluşturmakla sınırlamak yeterlidir. Çevresel hedeflere ulaşmak için bir sonraki fırsat, çevresel kaynakların kullanımını, çevreyi kullanma konusunda garantili haklara sahip olmakla ilişkilendirmektir. Çevreye salınım hakkı, bu durumdaçevre lisansları ve sertifikaları şeklinde olup, emisyon miktarı verilen lisans sayısına göre düzenlenmektedir. Bu nedenle emisyon izni almak isteyen doğal kaynak kullanıcısının uygun sayıda lisansa sahip olması gerekmektedir. Lisanslar satıldığı için, belirli bir üretici artık gerekli olmayan kirlilik haklarını satmak yerine piyasadan yeterince lisans alabilir. Böyle bir sistemi uygulamaya koyarken, lisansların potansiyel kirleticiler arasında dağıtılması gerekir; bu da özellikle açık artırma yoluyla yapılabilir. Bu durumda lisanslar ödeme gücü en yüksek olan kullanıcılara devredilir. Ancak bu yaklaşım halihazırda belirli faaliyet gösteren işletmeler için her zaman kabul edilebilir değildir. teknolojik tesisler. Ayrıca, mevcut firmaların bu tür lisansları satın alamamaları veya satın alamamaları, ancak çok yüksek bir fiyata satın almaları durumunda, mevcut firmaların varlığına yönelik bir tehdit söz konusudur. Bu durumda, kirletici işletmelere belirli bir başlangıç noktasındaki gerçek (veya izin verilen) kirletici düzeyiyle orantılı olarak lisans verilmesi gerektiğine göre bir yöntem uygulanabilir ve sınırların yeniden dağıtımı piyasada ticaret yoluyla gerçekleşebilir. . Lisanslar yalnızca izin verilen ölçüde verildiğinden, kirleticilerin toplam hacmine uygunluk garanti edilir. Maliyetleri sınırlı tutmak amacıyla, kaynak kullanıcılarının emisyonlarını beyan etmelerine yönelik gelir vergisi beyannamelerine benzer bir yaklaşımın uygulanması tavsiye edilir (bu yaklaşımın AB'de halihazırda uygulandığını unutmayın). Ancak piyasa yapılarının kirletici hakların etkin bir şekilde ticaretini engelleyebileceği dikkate alınmalıdır. Sonuç olarak, kirliliğin azaltılmasına yönelik bir teşvik vardır ve ortaya çıkan maliyetler lisans fiyatlarından daha azdır. Emisyonlarını eşit oranda azaltamayan doğal kaynak kullanıcılarının ek sertifika satın alması gerekiyor. Bu şekilde, her kurulumun onay için ayrı ayrı test edilmesine gerek kalmadan kirliliğin azaltılması sağlanabilir. Devletin emisyon haklarının sahibi olduğu Rusya için tipik bir durumu ele alalım. Bu durumda devlet, lisanslar, limitler ve kotalardan oluşan bir sistem aracılığıyla, işletmelere kirletici madde yayma olanağı sağlamakta ve bunun için bir ücret ödemektedir. Hükümet daha sonra kirlilik lisanslarından bazılarını özelleştirebilir veya kiralayabilir. Bu nedenle, hangi başlangıç koşulu belirlenmiş olursa olsun (ya ABD uygulamasına göre kirlilik hakları işletmeler arasında dağıtılır, ya da başlangıçta kirlilik haklarının sahibi devlettir - Rusya uygulaması), kirlilik lisanslarının ticareti ve yasal konsolidasyon olasılığının getirilmesi Bu prosedürün uygulanması çevre üzerindeki yükün düzenlenmesine yönelik piyasa sisteminin oluşmasına yol açmaktadır. Bu sistemin karşı tarafları şunlar olabilir: 1. Kirlilik ruhsatı sahibi. Sahipler ikiye ayrılır: a) bağımsız olarak yürütmek girişimcilik faaliyeti ve çevreyi kirleten; · b) kiraya vermek; · c) Çevre üzerindeki zararlı etkiyi azaltmak amacıyla dondurulması. Buna çevre üzerindeki yükü azaltmak amacıyla bu lisansları satın alan kamu çevre kuruluşları da dahildir; · d) belirli bir dizi lisans sahibi (devlet, bölgesel hükümet, leasing şirketi-banka, fon vb.), leasing lisansları veya kirlilik için bir ödeme sistemi kullanan kişi. 2. Kural olarak az çok önemli bir kirlilik kaynağına hizmet eden lisansın kiracısı. 1. Kirliliğin bedelini emisyonlara göre ödeyen bir girişimci. 2. Her bölge için lisans vermekten sorumlu bağımsız bir organ. 3. Lisans koşullarına uyumu izleyen ve karşı tarafların sistem haklarına uyumu garanti eden denetim ve tahkim organları. Aynı zamanda lisanslara ilişkin mülkiyet ilişkileri, kira ilişkileri, satın alma ve satış ve ayrıca kirletme imkânının ruhsatsız kullanılmasına ilişkin ilişkiler, ruhsat sahibi ile kira ilişkisine girilmesi. Emisyon lisanslarını, lisans kullanım hakkı için yapılan kira ödemelerini ve işletmelerin lisans sahibine yaptığı emisyon ödemelerini kapsayan ekonomik araçları ele alalım. Bu emisyon kontrol sisteminin işleyişi aşağıdaki gibi olabilir. Başlangıçta, her bir bölge için izin verilen emisyon hacmi belirlenir. Bu aşamada bölgenin ekolojik kapasitesinden yola çıkılabilir veya ekolojik-ekonomik sistemin durumu üzerindeki kritik yükler dikkate alınabilir. Daha sonra bu miktar için lisanslar verilir ve bunlar daha sonra yukarıda açıklanan sistemin karşı tarafları arasında yeniden dağıtılabilir. Şu soru ortaya çıkıyor: Alıcılara verilen zararı telafi etmek ve çevre programlarını uygulamak için fonları nereden bulabiliriz? İki olasılık var. İlk olarak, lisans sahipleri tarafından ödenen (örneğin, lisansın izin verdiği emisyon hacminin yüzdesi olarak) mevcut vergiyle birlikte özel mülkiyet vergisinin de getirilmesi. Ancak bu vergilendirme yöntemi, lisansların tam olarak kullanılmasını teşvik edecektir; bu da emisyonların kademeli olarak azaltılması hedefleri açısından pek arzu edilmeyen bir durumdur. Bu nedenle, özü yukarıda açıklanan ekonomik ilişkiler sistemi ile birlikte çevrenin korunması ve çoğaltılması için ek bir ücretin getirilmesi olan başka bir yöntemin kullanılması tavsiye edilir - çevrenin asimilasyon potansiyelinin kullanılması için bir ücret. bölge. Söz konusu bölgede çevresel önlemlerin uygulanması için gerekli yatırım hacmi (maliyetler) başlangıçta belirlendiğinde ve daha sonra bu maliyetler kirleticiler arasında dağıtıldığında, bu ödemelerin Rusya'da halihazırda kullanılan ödeme türlerine göre yapılması tavsiye edilir. çevreye olan etkileriyle orantılıdır. Sonuç olarak işletmenin emisyon hakkı için lisans sahibi olması, lisans sahibi ile kira sözleşmesi yapması veya sözleşme yapması ve ayrıca kirlilik ücreti ödemesi gerekmektedir. Böylece, emisyon izin piyasasının gelişmesiyle birlikte, çevre koruma önlemlerinin uygulanması için fon toplama sistemi oluşturulmaktadır. Doğal çevrenin asimilasyon potansiyelinin kullanımına ilişkin bu ekonomik ilişkiler sistemi, diğer kaynakların veya ürünlerin ticaret sistemiyle karşılaştırılabilir. Ayrıca şunları sağlamak mümkündür: özel mekanizmalar yeniden satışı sırasında lisansın içeriğinin azaltılması. Bu amaçla belirli bir standart oluşturulabilir, örneğin 0,1. Daha sonra, belirli bir kirleticinin 1 tonunu salma hakkını satın alırken, alıcı yalnızca 0,9 ton salabilir. Bu alandaki küresel ve yerel deneyimlerin analizinin gösterdiği gibi, buradaki çevre politikasının acil hedefi, bu kirletici için bir pazar yaratmaktır. kullanarak çevre yönetiminin optimizasyonunun uygulanması için kirlilik haklarının satın alınması ve satışı pazar ilişkileri. Amaç, belirlenen sınırlar dahilinde emisyonlarda belirli bir azalma sağlamak ve dolayısıyla çevresel durumu minimum düzeyde maliyetle iyileştirmektir. Böyle bir pazar yaratmanın ekonomik önkoşulu, daha önce de belirtildiği gibi, farklı seviyeler Aynı kirlilik bileşenini azaltmak için işletmelerin birim maliyetleri. Gelecekte, emisyonlara ilişkin ödeme sistemi değiştirilmeli ve bireysel teknolojiler ve üretim türlerine ilişkin standartlarla ilişkilendirilmelidir. Böyle bir sistemi uygulamaya koymak için şunlara ihtiyacınız vardır: · Dünya standartlarına ulaşılması koşuluyla, gerçek ve potansiyel emisyonları gösteren teknolojilerin ve üretimin çevresel sertifikasyonunun gerçekleştirilmesi; · Belirtilen standartlara ulaşmak için zaman çerçevesinin ve gerekli araçların belirlenmesi ile işletmelerin teknik olarak yeniden donatılması. Ayrıca, belirli bir bölgedeki çevre güvenliği standartlarına uygunluğun zorunlu şartına tabi olarak, işletmeler arasında emisyon limitlerinin ticaretinin başlatılması da planlanmaktadır. Zararlı etki limitlerinin ticareti, çevre otoritelerinin kontrolü altında ve bu tür hizmetlere yönelik piyasayı mali olarak düzenlemek amacıyla, limitlerin bir kısmını çevre fonları pahasına kirleticilerden satın alarak ve onların katılımıyla gerçekleştirilmelidir. Bu tür azaltımlar için işletmelere sübvansiyonlar tesis edilirken, piyasada belirlenen kirlilik ücret oranları dikkate alınmalıdır. Çevresel kaynakları kullanma hakkı ve kirletme hakkının verimliliği, gereksiz kıldığı sermayenin yatırımından kaynaklanmaktadır. Çevrenin korunmasına yönelik ekonomik araçların, özellikle de son 10 yılda yurt dışında ve Rusya'da kirlilik ücretlerinin getirilmesi deneyimi, çevre kirliliğine ilişkin ticaret hakları mekanizmasının ve kirletici emisyonların yönetimine yönelik tazminat anlaşmalarının hem iç pazarda ve uluslararası uygulamada. Bu durum, kirlilik haklarının ticaretine dayalı, sera gazı emisyonlarının uluslararası düzenlemesi örneğiyle açıklanabilir. Bu, dünya toplumunun ilk kez insan yapımı sera gazı emisyonlarının hacmini sınırlamak ve azaltmak için karşılıklı olarak kabul edilebilir niceliksel yükümlülükler üzerinde anlaşmaya vardığı Kyoto'daki (Aralık 1997) BM İklim Değişikliği Konferansı'ndan sonra özellikle önem kazandı (temel bunlardan hangisi karbondioksit, metan, nitrojen bileşikleri). Bu yaklaşımın özü şudur: Gelişmiş ülkeler ve ekonomileri geçiş aşamasında olan ülkeler, sera gazı emisyonlarını azaltma yükümlülüklerini kabul etmiş olup, Sözleşmeye taraf olan ülkeler için başlangıç noktası (temel düzey) olarak 1990 yılı alınmıştır. emisyonlarını 2000 yılına kadar temel düzeye indirmeleri gerekmektedir. Örneğin 2008 yılına kadar Amerika Birleşik Devletleri hava kirliliğini %3, AB ülkeleri %8, Japonya ise %6 oranında azaltmakla yükümlüdür. Tahminlere göre, Rusya öngörülebilir gelecekte kotalarını tam olarak kullanmayacak ve 2010 yılında ülkenin emisyonları 1990 seviyesinin yalnızca %92-96'sını oluşturacak. gerçek fırsat Yıllık 250 milyon ton tutarındaki kullanılmamış sera gazı emisyon kotalarının bir ton piyasa fiyatı 10 ABD doları üzerinden ticareti. Rusya, iklim değişikliğiyle bağlantılı sera gazı emisyonları için kirletici ülkelere kota satarak, yalnızca 2005 yılına kadar olan dönemde en az 18 milyar dolar alabilecek. Bu tür işlemlerin hacmi, hesaplamalara göre 2008 seviyesine kadar ulaşabilecek. Böylece Rusya, sera gazı emisyon kotalarının satışından yıllık olarak 5 milyar dolara kadar çıkabilmektedir. üretim ekipmanı, uluslararası enerji verimliliği standartlarına uygunluk, sürdürülebilir ormancılık ilkeleri vb. Dünya ekonomik uygulamalarında pazar ilişkilerinin kullanılması önemli faktörÇevre standartlarının sağlanmasına katkıda bulunmak verimli bir şekilde. Uzun Menzilli Sınıraşan Kirlilik Sözleşmesi Yürütme Organının tavsiyeleri, sınıraşan emisyonlarla mücadelede temel vurgunun ekonomik yöntemler ve mekanizmalar üzerinde yapılması gerektiğini açıkça belirtmektedir. Bir dizi yabancı ülkedeki çevre çalışmaları deneyiminin gösterdiği gibi, bunda özel bir rol, kirlilik haklarının satışına aittir. Küresel çevresel süreçlerin düzenlenmesi, örneğin iklim değişikliğini etkileyen CO2 emisyonlarının azaltılması açısından bakıldığında, bir devletin veya ayrı bir bölgenin emisyonları kendi kapasitesiyle karşılaştırıldığında “sıfır emisyon” yaklaşımı kullanılabilir. Bu emisyonları asimile etmek ve nötralize etmek için bölge. Rusya, özellikle Sibirya ormanlarının CO2 emisyonlarını nötralize etme potansiyeli yüksek olan Asya kısmı, bu kritere göre oluşturulan koşullu kotayı aşmıyor. ABD, Almanya ve diğerleri gibi bazı ülkeler, hem birim ormanlık alan başına küresel ekosistemden gelen oksijen tüketimi hem de emisyonları ve insan kaynaklı diğer etkileri dikkate alarak “kotalarını” zaten önemli ölçüde aştı. çevre. Ancak bu ülkeler, dünya toplumuna karşı artan çevresel yükümlülükleri nedeniyle, küresel sorunların fayda-maliyet ilkesine dayalı olarak düzenlenmesi için etkili devletlerarası mekanizmalar bulmak amacıyla fonların yeniden dağıtılmasıyla ilgilenmektedir. Yabancı devletler ilgi gösteriyor ve vurgulamaya hazır gerekli yatırımlar ve Rusya'nın zararlı emisyonlarda, özellikle de CO2'de, yabancı ortakların çevresel yükümlülüklerini yerine getirirken çıkarlarını dikkate alacak şekilde bir azalma sağlaması durumunda tazminat ödemeleri. Kanaatimizce bu yaklaşım şu aşamalar halinde hayata geçirilebilir: 1. Rusya'daki mevcut CO2 emisyon seviyesinin çevresel ve ekonomik değerlendirmesinin yapılması. 2. Bu emisyonları azaltmaya yönelik düzenleme nesnelerinin ve öncelikli önlemlerin (teknolojilerin iyileştirilmesi, üretim ve tüketim yapısındaki değişiklikler, enerji tasarrufu vb.) belirlenmesi. 3. Aşamaları dikkate alınarak öncelikli faaliyetler için gerekli maliyetlerin tahmini. 4. CO 2 emisyonlarını azaltmaya yönelik tedbirlerin projesine katılan devletler açısından etkinliğinin “maliyet-fayda” kriterine göre belirlenmesi. 5. Kirlilik ödemeleri ve telafi edici önlemler (örneğin ağaçlandırma), emisyon haklarının ticareti, teknolojik yardım, teknik bilgi vb. sağlanması da dahil olmak üzere hükümet sübvansiyon önlemleri dahil olmak üzere emisyonların azaltılmasına ilişkin ekonomik düzenlemeye yönelik tavsiyelerin geliştirilmesi. Sonraki her birim emisyon azaltımı için maliyetlerdeki artış, sınır ötesi akışların ve CO2 emisyonlarının eyaletler arası düzenlenmesi için ekonomik önkoşullar yaratır. Çevre sertifikalarının alım satımı çerçevesindeki tazminat ödemeleri aynı zamanda teknik bilgi, modern çevre dostu teknolojiler ve ekipman, yönetim deneyimi vb. sağlanması şeklinde de olabilir. Böyle bir piyasa ilişkileri sisteminde borsanın kendisi harekete geçer. Çevreye yönelik emisyonların azaltılmasının nispeten pahalı olduğu ülkelerden, emisyonların azaltılmasının daha ucuz olduğu ülkelere mali transfer. Muhtemelen böyle bir “akış” Batı Avrupa'dan Doğu Avrupa'ya doğru akacaktır. Bu koşullar altında yabancı ülkeler, sınır ötesi transferin azaltılması alanında etkili bir siyasi ve ekonomik strateji seçerek, yeni teknolojiler, sübvansiyonlar ve diğer araçların kullanımı yoluyla SO 2, NO x, CO 2'de daha önemli bir azalma sağlayabilir. eyaletlerarası düzeyde. Kirliliğin azaltılmasına yönelik taahhütlerin değişimine yönelik bir mekanizma aynı zamanda “ticaret fiyatlarını” da içermelidir, zira kirliliği önlemenin maliyetleri ülkeden ülkeye farklılık göstermektedir. Bu fiyatlar çevre kirliliğinden kaynaklanan ekonomik zarar hesaplamalarına dayandırılabilir. Emisyon lisanslarının tek tek ülkeler arasında değişimi için pek çok olasılık vardır, ancak maliyet farklılaşmasına dikkat edilmelidir. 1.4 Ücretlendirilen zararlı etki türleri 632 Sayılı Karar ile onaylanan prosedür, çevreye yönelik aşağıdaki türdeki zararlı etkiler için ücret tahsil edilmesini öngörmektedir: · Sabit ve hareketli kaynaklardan atmosfere kirletici maddelerin salınması; · kirleticilerin yer üstü ve yer altı su kütlelerine boşaltılması; · atık imhası; · diğer zararlı etkiler (gürültü, titreşim, elektromanyetik ve radyasyon etkileri vb.). Olumsuz çevresel etki ödemeleri hem sabit hem de mobil kirlilik kaynakları için belirlenir. Sabit kaynaklar, yere sıkı bir şekilde bağlı nesneleri (kazan daireleri; üretim tesisleri kirletici maddelerin yayılması (boşalması) vb.). Mobil kaynaklar örneğin araçlardır (arabalar, otobüsler, uçaklar veya gemiler vb.). Benzer belgelerÇevrenin özü, kirliliğinin türleri ve kaynakları. Çevre kirliliği ve atıkların bertarafına ilişkin ücretlerin toplanması ve hesaplanması prosedürü. Çevresel faaliyetlerin finansmanı. Rusya'da çevresel ödemeler sisteminin iyileştirilmesi. kurs çalışması, eklendi 12/17/2013 karakteristik doğal koşullar bölgeler. İşletmenin çevre üzerindeki etkisinin değerlendirilmesi. Nizhny Novgorod şehrinin Avtozavodsky bölgesinde bulunan Zavodskie Seti LLC'nin su kanalizasyon atölyesinin çevre kirliliği ücretlerinin hesaplanması. kurs çalışması, eklendi 12/11/2012 Çevre kirliliği ve doğayı korumaya yönelik koruma faaliyetlerinin düzenlenmesi. Biyosferin ve tüm çevrenin birliği. İnsanların Dünya üzerindeki dağılımı biyolojik türler. Çağımızın küresel çevre sorunları. sunum, 29.03.2014 eklendi Çevre kirliliğinin ana nesneleri. Fiziksel, sıcaklık, enerji, dalga ve radyasyon parametrelerindeki değişikliklerle ilişkili fiziksel kirlilik dış çevre. Çevrede metallerin aşamalı olarak birikmesi süreci. sunum, 28.03.2015 eklendi Modern teknolojik uygarlığın gelişimi. Doğaya doğrudan ve dolaylı, kasıtlı ve kasıtsız etkiler. Çevrenin kimyasal ve antropojenik kirliliği. Hidrosfer ve litosfer üzerindeki etki. Hava kirliliği. özet, 22.10.2012 eklendi Çevre kirliliğinin özellikleri küresel sorun insanlık. Su kaynaklarının (mineral, organik, biyolojik ve bakteriyel), atmosferin, toprağın kirlenmesinin nedenlerinin incelenmesi. Çevreyi korumak için alınan önlemler. özet, 17.02.2010 eklendi Deşarjdan kaynaklanan yüzey suyu kirliliği bölgesinin hesaplanması atık su. Süspansiyon formundaki kirletici konsantrasyonunun belirlenmesi. Bir işletmenin çevre kirliliği için yaptığı ödeme miktarının özellikleri: üretim atıklarının nehre ve atmosfere salınması. test, eklendi: 06/05/2013 Düşük atık teknolojilerinin geliştirilmesi ve uygulanması. Rusya Federasyonu'ndaki ürünlerin yüksek enerji yoğunluğunun ana nedenleri. Çevresel bozulma ve standart kirlilik sistemi kavramı. Çevre kirliliğine ilişkin işletme ücretlerinin hesaplanması. kurs çalışması, eklendi 08/19/2013 Çevre kirliliğinin tarihçesi ve etkenleri, önleyici tedbirler. Rol uluslararası işbirliğiçevrenin korunmasında kimyasal kirlilik. Atıksız üretim kavramı, özü ve çevresel önemi. rapor, 11/15/2009 eklendi Çevre kirliliğinden kaynaklanan zararların sınıflandırılması ve türleri. Balatsky yöntemini kullanarak atmosferik hava ve su kütlelerinin fiziksel faktörlerden kaynaklanan kirliliğinin yanı sıra araç emisyonlarından kaynaklanan toprak ve hava kirliliğinden kaynaklanan hasarın ekonomik değerlendirmesi. Çevre kirliliği için ödeme, çevre yönetimi için ödeme ilkesinin yanı sıra çevre mevzuatının ihlali nedeniyle ekonomik sorumluluk ilkesini de uygular ve çevre yönetimi alanındaki ekonomik yönetim yöntemlerinden biridir. Modern ödeme sisteminin temeli, çevre koruma önlemlerinin ekonomik verimliliğini belirleme ve ekonomik hasarı değerlendirme metodolojisi ve kanunun ihlali nedeniyle devlete verilen zararları hesaplama metodolojisidir. Bu belgelere göre ücretlerin hesaplanmasında iki metodolojik yaklaşım dikkate alınmıştır: Ödeme, çevre kirliliğinin (veya belirlenmiş standartların aşılmasının bir sonucu olarak ortaya çıkan hasarın) bir sonucu olarak ortaya çıkan toplam ekonomik zararın miktarının hesaplanmasına dayanmaktadır; Ücret, çevre koruma önlemlerinin uygulanmasına ilişkin maliyetleri içerir. Ekonomik zararın belirlenmesinde bir takım metodolojik zorluklar bulunduğundan ikinci yaklaşım tercih edilmiştir. 1991 yılında kirletici emisyonlara ilişkin ödeme standartları onaylandı. Ödeme standartlarını belirleme metodolojisi aşağıdaki ilkeleri içeriyordu: ödeme tek tip sektörler arası nitelikte olmalıdır (işletmenin endüstrisine bakılmaksızın); ücret emisyonların kütlesine ve bileşimine bağlıdır; emisyonlarda bulunan her içerik için bir ücret ödenir; ücret, bölgesel çevresel özellikleri (doğal çevrenin asimilasyon potansiyelinin büyüklüğü) dikkate alır; ücret teşvik edici bir işlev görmelidir (işletmeleri çevre koruma önlemlerini uygulamaya teşvik etmelidir). Sonuç olarak, iki ödeme standardı getirildi: izin verilen maksimum emisyon (MPE) için ve bunun aşılması için. Ödemeler işletmenin kârından yapılır. Bölgelerin çevresel özellikleri, çevresel durum katsayıları ve Rusya Federasyonu'nun ekonomik bölgelerinin atmosferik hava ve toprağının ekolojik önemi aracılığıyla dikkate alınmıştır. Kirlilik için toplam ödeme tutarı aşağıdaki faktörlere göre belirlendi: Toplam emisyon kütlesi (deşarjlar, atıklar); Doğal çevreye göre bileşenlerin emisyon yapısı ve agresifliği; Yerleşik MPE standartlarına uygunluk; Kirleticilerin nüfus üzerindeki etkilerinin etkinliğine göre yapısı; Kaynak tasarrufu sağlayan teknolojilerin kullanım düzeyi; Çevre koruma tedbirlerinin belirlenen hacimlerde ve zamanında uygulanması; Mevcut çevre mevzuatının kullanımının etkinliği. 1992'den beri bu sistem kanunla koruma altına alınmıştır. Kirlilik için ödeme, üretim ve ekonomik faaliyetlerde bulunma hakkı verilen yabancı vatandaşların katılımıyla yapılan ortak girişimler de dahil olmak üzere, organizasyonel ve yasal biçimlerine ve mülkiyet biçimlerine bakılmaksızın işletmelere, kuruluşlara ve diğer tüzel kişilere uygulanır. Rusya Federasyonu toprakları. Ücret, ekonomik faaliyetleri sırasında çevreye aşağıdaki türde etki yapan doğal kaynak kullanıcılarından alınır: kirleticilerin sabit ve hareketli kaynaklardan atmosfere salınması; kirleticilerin yüzey ve yer altı su kütlelerine boşaltılması (sular dahil) kanalizasyon sistemleri) ve ayrıca kirleticilerin yeraltına yerleştirilmesi; atık bertarafı. Ekonomik özü itibarıyla, kirlilik ücreti standardı, kirletici emisyonların alıcılar üzerindeki etkisini önleme ve kabul edilebilir bir kirlilik düzeyine ulaşma maliyetlerini karşılamayı amaçlayan, kirlilikten kaynaklanan yıllık spesifik ekonomik hasarın bir kısmına eşdeğerdir. Belirli kirleticilerin emisyonları ve deşarjları için temel ödeme standartları, belirli bir kirleticinin doğal çevre ve halk sağlığı açısından göreceli tehlikesinin göstergeleri ile emisyon ve deşarjlar için izin verilen standartların sınırları dahilindeki spesifik ekonomik zararın ürünü olarak belirlenir. Atıkların bertarafına ilişkin temel standartlar, atığın toksisite sınıflarını dikkate alan göstergelere göre 4. toksisite sınıfındaki bir birim (kütle) atığın bertarafına ilişkin birim maliyetlerin ürünüdür. Temel ödeme standartları, enflasyonu hesaba katan endeksleme faktörleriyle yıllık olarak artırılır ve aynı zamanda belirli bir bölgedeki atık kirleticilerin emisyonları, deşarjları ve bertarafından kaynaklanan toplam etkiyi dikkate alan çevresel durum faktörleriyle de ayarlanır. Bu katsayıların temeli, ekonomik bölge topraklarındaki doğal çevrenin kirlenme derecesinin ve bozulmasının bir göstergesidir. Çevre kirliliğinin ödeme kaynakları: üretim maliyeti – kabul edilebilir standartlarda kirlenme durumunda; Kirliliğin emisyonlar, kirleticilerin boşaltılması ve atık bertarafı için izin verilen standartları aşması durumunda işletmenin karı. Ayrıca, belgelerin resmileştirilmesine ilişkin gerekliliklerin (emisyon izinleri, deşarj) karşılanmaması halinde, kirleticilerin tüm hacminin limitin üzerinde olduğu kabul edilir ve işletmenin elinde kalan kardan hem ödemeleri hem de para cezalarını ödemesi gerekir. Kirlilik için ödemeler alınırken işletmeye teşvik niteliğinde faydalar sağlanır. Bu faydalar bağımsız bir öneme sahip değildir ancak işletmelerin gelir ve mülklerinin vergilendirilmesine ilişkin faydalar şeklinde yansıtılmaktadır. Rusya Federasyonu “Vergi Sisteminin Temelleri Hakkında” Kanununa (1991) göre, aşağıdaki fayda türleri mevcuttur: belirli nesnelerin vergi matrahından çekilmesi, belirli mükellef kategorileri için vergiden muafiyet, vergi oranlarının düşürülmesi , vergi kredisi. Bir işletmenin mülkünün vergilendirilmesinde, vergi amacıyla hesaplanan tutar, çevresel nesnelerin defter (normatif) değeri kadar azaltılır. Küçük işletmeler için ise çevre ekipmanı satın alırken ve araştırma ve geliştirme çalışmaları yürütürken, Rusya Federasyonu'nda üretilen ekipmanın satın alınan ve işletmeye alınan maliyetinin% 10'u tutarında yatırım vergisi kredisi kullanılıyor. Ödeme miktarları, işletmenin çevre koruma önlemleri için tahsis edilen fon kullanımı dikkate alınarak bölgesel çevre otoriteleri tarafından ayarlanır. Bunun temeli işletmenin yürüttüğü faaliyet planıdır. Bu durumda ödeme tutarının yalnızca %90'ı düzeltmeye tabi tutulur. Tüm hesaplamalar, işletmenin çevresel ve ekonomik pasaportunu içeren işletmenin tasarım ve tahmin belgelerine dayanmaktadır. Bir işletmenin bütçeye yapılan ödemelerin miktarını eksik tahmin etmesi durumunda, eksik tahmin edilen veya gizli ödemelerin tamamı ve ayrıca para cezası, kârından tahsil edilir. Paranın geç alınması durumunda, gecikilen her gün için ödeme tutarının %0,3'ü oranında ceza tahsil edilir. Belirlenen izin verilen maksimum standartları aşan çevre kirliliği ödemeleri, işletmenin elinde kalan kâr miktarına eşit veya bu miktarı aşarsa, düzenleyici makamlar bu işletmenin faaliyetlerini askıya alma veya sonlandırma sorununu gündeme getirir. Bu nedenle, kirlilik ücretlerinin önemi, işletmelerin çevre koruma önlemlerini bağımsız olarak uygulamalarına teşvik edilmesinin yanı sıra, çevre koruma önlemlerinin uygulanması için çevre fonları sisteminde fon biriktirilmesinde yatmaktadır. Ekonomik açıdan bakıldığında, çevre kirliliği ve bunun üzerindeki diğer etkiler için yapılan ödeme, doğal çevrenin asimilasyon potansiyelinin kullanılması karşılığında yapılan bir ödemedir. Bu anlamda, tüm doğal kaynakların kullanımı karşılığında yapılan ödemeler gibi, toplumsal üretim maliyetlerinin gerçek değerlerini de yansıtmalıdır. Çevre yönetiminin verimliliğinde keskin bir artış ancak bölgesel çevre yönetiminin önemli ölçüde güçlendirilmesiyle mümkündür. Aynı zamanda, kendileri için mümkün olan çevre koruma önlemlerini yalnızca işletmelerin kendisi tam olarak belirleyebilir, uygulayabilir ve ekipmanın ve uygulanan teknolojinin etkin çalışmasını sağlayabilir. Bu nedenle bölgesel çevre yönetim organlarının rolünün güçlendirilmesi, her şeyden önce bölgede yer alan işletmelerle olan ilişkilerindeki sorunun çözülmesini gerektirir. Çalışmalarında çevreyi olumsuz yönde etkileyen tesisleri kullanan kurum ve kişilerin, çevre kirliliği (EPP) ödemelerini bütçeye aktarmaları gerekmektedir. Bu tür nesneler, atmosfere atık yayan veya atıkları su ortamına boşaltan binalar, yapılar ve diğer kaynaklar anlamına gelir. Kim ödemeliEgzoz gazı bulunan araçların bu tür bir ödemeyle ilgili olmadığı unutulmamalıdır. Bilançosunda 1 rakamı bulunan araç bulunan kuruluşlar olumsuz çevresel etki ödemesinden muaftır (Tabii Kaynaklar Bakanlığı'nın 10 Mart 2015 tarih ve 12-47/5413 sayılı yazısı). Çevre koruma için ödeme yapmak zorunda aşağıdaki kuruluşlar ve girişimciler:

Bu ödeme vergi kanunu tarafından sağlanmaz, yani vergi değildir, ancak kuruluşun hangi vergi sistemini kullandığına bakılmaksızın herkesin bunu aktarması gerekir. Bu gereklilik için de geçerli yabancı kuruluşlar Ayrıca çevre kirliliği nedeniyle de ödeme yapmaları gerekiyor. Kirliliğin kaynağı olan nesnenin mülkiyet hakkının kimin olduğu önemli değildir. Organizasyon kiralasa bile bu nesne veya ücretsiz olarak kullanıma sunuluyorsa, kirliliğin bedelini fiilen kullanan kişi ödeyecektir. Kim ödememeliFaaliyetlerini yalnızca tehlike kategorisi IV olan tesislerde yürüten kuruluşlar veya girişimciler, çevre koruma için ödeme yapmak zorunda değildir. Aşağıdaki nesneler IV tehlike kategorisine aittir:

Ücretlerin hesaplanması ve transferi üzerindeki kontrol Rosprirodnadzor tarafından gerçekleştirilir. Tehlike kategorisi I-IV arasında çevre üzerinde olumsuz etkisi olan tesisleri işleten kuruluşlar Rosprirodnadzor'a kayıtlıdır. Bunu yapmak için, her nesne için bir başvuru öngörülen biçimde yapılır (23 Aralık 2015 tarih ve 554 sayılı Rusya Doğal Kaynaklar Bakanlığı tarafından onaylanmıştır). Bu, bu tür tesislerin faaliyete geçmesinden itibaren en geç 6 ay içinde yapılmalıdır. Rosprirodnadzor yetkililerine kayıt için son tarihin ihlali nedeniyle kuruluş para cezasıyla karşı karşıyadır (İdare Kanunu'nun 8.46. Maddesi):

Bir nesnenin kaydı 10 iş gününden fazla sürmez, ardından kuruluşa bir kayıt sertifikası gönderilir. Çevre kirliliği ödemeleriOlumsuz çevresel etki ödemeleri aşağıdaki ödeme türlerini içerir:

Beyanın nereye sunulacağıÇevrenin korunması için ödeme yapması gereken tüm işletmeler ve girişimciler, tesisin bulunduğu yerdeki Rosprirodnadzor'a bir beyanda bulunur. Ayrıca, kirlilik kaynağı olan birkaç nesne varsa ve bunlar Rusya Federasyonu'nun farklı kurucu kuruluşlarında bulunuyorsa, bunların her biri hakkında rapor vermeniz gerekir. Bir konu kapsamındaki her nesne için, nesnelerin farklı belediyelere bölünmesiyle birlikte tek bir beyanda rapor edilmesi gerekmektedir. Beyanname vermek için son tarihOlumsuz çevresel etki için ödeme bildiriminde bulunmak için son tarih, bir sonraki raporlama yılının 10 Mart tarihine kadar sunulur. Beyanname verme süresinin hafta sonuna veya tatil gününe denk gelmesi halinde, süre bir sonraki iş gününe ertelenir. Yani 2017 yılı için son tarih 10 Mart – Cumartesi olduğundan, 12 Mart 2018'den önce beyanname vermeniz gerekmektedir. Beyannamenin sunulma yöntemiBeyanname Rosprirodnadzor'a hem kağıt üzerinde (geçen yılın ödemesi 25.000 ruble'den fazla değilse) hem de elektronik biçimde sunulabilir. İnternet üzerinden bir beyan göndermek için ihtiyacınız olacak elektronik imza. Beyanname kağıt üzerinde sunulursa, bu şu şekilde yapılabilir: şahsen, bir temsilci aracılığıyla veya posta yoluyla. Posta yoluyla bir beyan gönderirken, mektup, eklerin bir listesi ve alındı bildirimi ile hazırlanır. Kağıt üzerinde bir beyan gönderirken, elektronik versiyonunu da bir flash sürücüye veya diske eklemeniz gerekecektir.

Bir beyanı çevrimiçi olarak gönderirken, basılı versiyonun çoğaltılmasına gerek yoktur. Beyanname verilmemesinin sorumluluğuKuruluşlar veya girişimciler beyanda bulunmaz veya bunu zamanında yapmazlarsa, aşağıdaki cezalarla idari sorumlulukla karşı karşıya kalırlar (İdare Kanunu Madde 8.5):

Ödeme son tarihiAIA ödemesinin raporlama dönemini takip eden yılın 1 Mart tarihinden önce yapılması gerekmektedir. Yani, 2017 yılı fonlarının 1 Mart 2018'den önce bütçeye ödenmesi gerekecek. Küçük işletmeler hariç tüm kuruluşların ön ödeme yapması gerekmektedir. Her çeyreğin ödemesi bir sonraki ayın 20'sine kadar yapılmalıdır. Böylece, 20 Nisan, 20 Temmuz ve 20 Ekim - son teslim tarihleri işletmeler tarafından sırasıyla 1., 2. ve 3. çeyrek için avans ödemesinin aktarılması için. Avans ödemesinin hesaplanmasına örnekContinent LLC'nin 2015 yılı için çevre koruma ödemesi 130.000 ruble olarak gerçekleşti. Yani 2016 yılında avans ödemeleri şu şekilde olacaktır: 1. çeyrek için – 32.500 ruble 2. çeyrek için – 32.500 ruble 3. çeyrek için – 32.500 ruble Continent LLC'nin 2016 yılı ücreti hesaplanırken elde edilen tutar 145.000 ruble oldu. Bu, kuruluşun yılın son ödemesini aşağıdaki miktarda ödeyeceği anlamına gelir: 145.000 – 3 x 32.500 = 47.500 ruble Yasal çerçeve

Sık sorulan soruların yanıtlarıSoru 1: Çöpümüzün tamamı ofis atığıysa çevre koruma için para ödememiz gerekir mi? Cevap: Öncelikle kuruluşun I-III tehlike kategorisine giren nesneleri işletmediğinden emin olmalısınız. Böyle bir nesne yoksa, Rosprirodnadzor'a kaydolmak için hiçbir gerekçe yoktur, bu da kirlilik için ödeme yapmaya gerek olmadığı anlamına gelir. Soru 2: Merkezi kanalizasyon sistemine madde deşarjı yapan işletmeler ücret ödemek zorunda mıdır? Cevap: Yakın zamana kadar bu tür kuruluşlar kirlilik için ödeme yapma zorunluluğundan muaf tutuluyordu. Ancak 1 Temmuz 2015 tarihinden itibaren bu tür kuruluşların ücret ödemesi gerekmektedir. |

Yeni

- Kutsal Kitap kötü iş hakkında ne diyor?

- Sayıların çekimine yönelik yetkin bir yaklaşımın altı örneği

- Kışın Yüzü Çocuklar için Şiirsel Sözler

- Rusça dersi "isimlerin tıslamasından sonra yumuşak işaret"

- Cömert Ağaç (mesel) Cömert Ağaç masalına mutlu son nasıl eklenir?

- “Yaz ne zaman gelecek?” Konulu çevremizdeki dünyaya ilişkin ders planı.