Կայքի բաժինները

Խմբագրի ընտրությունը.

- Թվերի անկման իրավասու մոտեցման վեց օրինակ

- Ձմեռային բանաստեղծական մեջբերումներ երեխաների համար

- Ռուսաց լեզվի դաս «փափուկ նշան գոյականների ֆշշոցից հետո»

- Առատաձեռն ծառը (առակ) Ինչպես երջանիկ ավարտ ունենալ հեքիաթի առատաձեռն ծառը

- Դասի պլան մեզ շրջապատող աշխարհի վերաբերյալ «Ե՞րբ է գալու ամառը» թեմայով:

- Արևելյան Ասիա. երկրներ, բնակչություն, լեզու, կրոն, պատմություն Լինելով մարդկային ռասաները ցածր և բարձրերի բաժանելու կեղծ գիտական տեսությունների հակառակորդը, նա ապացուցեց ճշմարտությունը.

- Զինվորական ծառայության համար պիտանիության կատեգորիաների դասակարգում

- Մալոկլյուզիան և բանակը Մալոկլյուզիան չի ընդունվում բանակում

- Ինչու եք երազում կենդանի մեռած մոր մասին. երազանքի գրքերի մեկնաբանություններ

- Կենդանակերպի ո՞ր նշանների ներքո են ծնվել ապրիլին.

Գովազդ

| Շնորհանդես՝ «Հանրակրթական հաստատության իրական տնտեսական անկախության ձևավորում». Կրթական կազմակերպությունների ցանցի օպտիմալացում. Ֆինանսական կառավարման արդյունավետությունը բյուջետային հաստատությունում |

|

Տնտեսական անկախություն ուսումնական հաստատություններ Գրեթե բոլոր երկրները տարբեր աստիճանի ապակենտրոնացման քաղաքականություն են իրականացնում, որի կենտրոնական տարրը որոշումների կայացման լիազորությունների փոխանցումն է կրթական հաստատություններին` միաժամանակ մեծացնելով նրանց հաշվետվողականությունը բյուջետային միջոցների նպատակային օգտագործման համար: 2 Մանկավարժական անկախությունը դրսևորվում է ուսումնական հաստատության զարգացման հայեցակարգի մշակման հնարավորությամբ, դասավանդման ազատությամբ, փոփոխական ծրագրերի ընտրությամբ և այլն։ Ուսումնական հաստատության տնտեսական անկախությունը ենթադրում է նրա անկախությունը գործունեության տարբեր ոլորտներում, այն է՝ ֆինանսատնտեսական գործունեության ինքնուրույն իրականացում. ֆինանսական ռեսուրսների մեկ ֆոնդի անկախ կառավարում. հիմնադրամների ձևավորում՝ կախված ուսումնական հաստատության գործունեության տնտեսական մոդելից, գույքի սեփականությունից և տնօրինումից. աշխատանքի իրականացում և ծառայությունների մատուցում` դիվերսիֆիկացնելու նպատակով. Ուսումնական հաստատության ինքնավարությունը կարող է լիովին իրականացվել, երբ ուսումնական հաստատությանը տրվում է իրավաբանական անձի կարգավիճակ։ Այս գործընթացը ներառում է.

Բյուջեի ֆինանսավորման ստանդարտի հաշվարկման մոդել Համար կարգավորող ֆինանսավորումբնութագրվում է կազմակերպության գործունեության արդյունքներից զգալիորեն ավելի մեծ կախվածությամբ՝ համեմատած ներկայիս համակարգի հետ: Եթե գործող համակարգում հաստատության բուն գործունեությունը վճարովի է, ապա կարգավորող ֆինանսավորման դեպքում՝ նրա մատուցած ծառայությունները։ Բյուջետային ֆինանսավորման չափորոշիչների կիրառումը կրթության ոլորտում ֆինանսական միջոցների բաշխման օբյեկտիվ և թափանցիկ եղանակի հնարավորություն է ստեղծում։ Բյուջետային միջոցների բաշխման ֆորմալացված եղանակով (ըստ բանաձևի) հաստատությունները տեղադրվում են հավասար ֆինանսական պայմաններում՝ կախված, առաջին հերթին, ուսանողների թվից։ Ռուսաստանի Դաշնության «Կրթության մասին» օրենքը քաղաքացիներին երաշխավորում է հանրությանը հասանելի և անվճար կրթություն պետական կրթական չափորոշչի շրջանակներում, ինչպես նաև սահմանում է ուսումնական հաստատությունների ֆինանսավորման սկզբունքը պետական և տեղական ֆինանսավորման ստանդարտների հիման վրա՝ յուրաքանչյուր ուսանողի համար սահմանված յուրաքանչյուր տեսակի համար: ուսումնական հաստատության տեսակը և կատեգորիան (5-րդ հոդվածի 3-րդ կետ, 41-րդ հոդվածի 2-րդ կետ): 2003 թվականի հուլիսի 4-ի թիվ 95-FZ «Փոփոխություններ և լրացումներ կատարելու մասին» դաշնային օրենքների ընդունմամբ. դաշնային օրենքը"Մասին ընդհանուր սկզբունքներսուբյեկտների պետական իշխանության օրենսդիր (ներկայացուցչական) և գործադիր մարմինների կազմակերպությունները Ռուսաստանի Դաշնություն«և թվագրված 2003 թվականի հուլիսի 7-ի թիվ 123-FZ «Ռուսաստանի Դաշնության որոշ օրենսդրական ակտերում փոփոխություններ և լրացումներ կատարելու մասին՝ դաշնության հիմնադիր սուբյեկտների պատասխանատվություն սահմանելու համար քաղաքային ուսումնական հաստատությունների ֆինանսավորման համար՝ դրանց իրականացման առումով. հանրակրթության պետական չափորոշիչը՝ տեղական բյուջեներին սուբվենցիաներ տրամադրելով». Կրթության ոլորտում միջբյուջետային հարաբերությունները փոխվեցին. Ինչպես սահմանված է Ռուսաստանի Դաշնության բյուջետային օրենսգրքով, սուբվենցիան դաշնության հիմնադիր սուբյեկտի բյուջեից տեղական բյուջեին ֆինանսական աջակցության տրամադրման ձևերից մեկն է: Սուբսիդիան տրամադրվում է անհատույց և անվերադարձ որոշակի նպատակային ծախսերի իրականացման համար։ IN այս դեպքումԱյդ ծախսերը ներառում են պետական կրթական չափորոշիչի ներդրման ծախսերը։ Սուբվենցիաների տրամադրման և հաշվարկման հատուկ կարգը սահմանվում է ֆեդերացիայի սուբյեկտի օրենքով հաջորդ տարվա բյուջեի մասին: ֆիսկալ տարի. Նույն օրենքով հաստատվում են հանրակրթության պետական չափորոշիչի ներդրման ծախսերի չափորոշիչները և յուրաքանչյուր համայնքային սուբյեկտի համար սուբվենցիայի չափը՝ հաշվի առնելով դրանց առանձնահատկությունները և առանձնահատուկ հնարավորությունները։ Համայնքային բյուջեների սուբվենցիաների չափը որոշվում է՝ ելնելով ուսանողների թվից, հանրակրթական մակարդակների գնահատված չափանիշներից և հաշվի առնելով ծախսերի ավելացման գործոնները: Սուբվենցիան հաշվարկելիս օգտագործվում է համապատասխան ֆինանսական տարվա համար նախատեսված ուսանողների միջին տարեկան թիվը՝ ըստ հանրակրթության մակարդակի և դասի տեսակի: Հաշվարկն իրականացվում է հետևյալ բանաձևով. 3 3 3 Si =∑(Ռ ես o. Հ ես o )n +∑ (Ռ ես է. Հ ես է )n +∑ (Ռ ես կ. Հ ես կ )ն n=1 n=1 n=1Որտեղ Si-ն է i-րդ մունիցիպալ բյուջեի սուբվենցիայի ծավալը հիմնական ընդհանուրի իրականացման համար կրթական ծրագրեր; R i o, R i g, R i k - ծախսերի չափորոշիչներ մեկ աշակերտի համար հիմնական հանրակրթական ծրագրերի իրականացման համար, համապատասխանաբար, սովորական, գիմնազիայի (լիցեյում), հատուկ (ուղղիչ) դասարաններում. H i o H i g H i k - համապատասխան ֆինանսական տարվա համար նախատեսված աշակերտների միջին տարեկան թիվը, համապատասխանաբար, i-րդ քաղաքային սուբյեկտի տարածքում գտնվող հանրակրթական հաստատությունների սովորական, գիմնազիայի (ճեմարանի), հատուկ (ուղղիչ) դասարաններում. n - հանրակրթության մակարդակները. Տեղական ինքնակառավարման մարմինները, տեղական բյուջեներ կազմելիս, սուբվենցիաների տեսքով ստացված միջոցները բաշխում են բյուջետային միջոցներ ստացողներին՝ կրթական հաստատություններին: Ռուսաստանի Դաշնության հիմնադիր սուբյեկտի մակարդակով ընդունված ստանդարտի հաշվարկման մեթոդաբանության հիման վրա քաղաքապետարանները պետք է կայացնեն իրենց որոշումը Ռուսաստանի Դաշնության հիմնադիր սուբյեկտի բյուջեից ստացված սուբվենցիաների բաշխման կարգը հաստատելու վերաբերյալ: հիմնական հանրակրթական ծրագրերը. Սա հնարավորություն կտա հաշվարկներ իրականացնել բոլորի համար միասնական մեթոդաբանության հիման վրա և ստանդարտը հասցնել յուրաքանչյուր հաստատության։ Հանրակրթության ապահովումը ֆեդերացիայի սուբյեկտի լիազորությունների շրջանակում է, սակայն այդ լիազորություններն իրականացվում են տեղական մակարդակով։ Այս լիազորությունն իրականացնելու համար ֆինանսական ռեսուրսները փոխանցվում են մունիցիպալ մակարդակ՝ «հիմնական հանրակրթական ծրագրերի իրականացման համար» բավարար սուբվենցիաների տեսքով (փոփոխված թիվ 95-FZ օրենքով. ). Հիմնական նորությունն այն է, որ օրենքը պահանջում է, որ Ռուսաստանի Դաշնության սուբյեկտի օրենսդրությունը, որը նախատեսում է տարածաշրջանային փոխհատուցման հիմնադրամից տեղական բյուջեներին սուբվենցիաների տրամադրում, պետք է պարունակի. ստանդարտների հաշվարկման կարգըորոշել քաղաքապետարանների համապատասխան ծախսային պարտավորությունների կատարման համար սուբվենցիաների ընդհանուր ծավալը. Քանի որ սուբվենցիան պետք է ապահովի հիմնական կրթական ծրագրերի (կրթական չափորոշիչների) իրականացումը, դրա հաշվարկը պետք է որոշվի դրա իրականացման համար բավարար բյուջետային միջոցների կարիքներով: Այսինքն՝ սուբվենցիաների մասին մարզային օրենքը պետք է ոչ միայն պարունակի այն գումարների բացարձակ արժեքները, որոնք փոխանցվելու են քաղաքապետարաններին՝ սուբյեկտի այս լիազորությունները կատարելու համար։ , այլ նաև այս ծախսային պարտավորության կատարման չափորոշիչների հաշվարկման կարգը։ Միաժամանակ մեծանում է մարզային մակարդակի դերը, քանի որ հենց օրենսդիրին է վերապահված կրթության ոլորտում մեկ շնչին ընկնող բյուջետային ֆինանսավորման չափորոշիչների մշակման պատասխանատվությունը։ Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան հանրակրթության պետական կրթական չափորոշիչի (հիմնական հանրակրթական ծրագրերի) ներդրման ծախսերը ներառում են աշխատավարձի ընթացիկ ծախսերը (ուսուցման, վարչական, կրթական աջակցության և սպասարկման աշխատավարձի սակագնային և վերը նշված մասերը): Մունիցիպալ ուսումնական հաստատությունների անձնակազմը, աշխատավարձի կուտակումները, ինչպես նաև մունիցիպալ ուսումնական հաստատությունների ծախսերը՝ ուսումնական գործընթացին անմիջականորեն կապված նյութական ծախսերի մասնակի ապահովման համար (բացառությամբ կոմունալ ծախսերի): Մեկ աշակերտի հաշվով հանրակրթության պետական կրթական չափորոշիչի ներդրման ծախսային չափորոշիչը որոշվում է՝ ելնելով.

- աշակերտի հաշվով հանրակրթության պետական կրթական չափորոշիչի ներդրման համար i-րդ քաղաքապետարանում աշխատավարձի ծախսերը՝ ըստ դասի (դասերի) և ըստ հանրակրթության մակարդակի (n). Պ - մեկ ուսանողի համար ուսումնական գործընթացի ապահովման ծախսեր. 3-ը որոշվում է բանաձևով. - աշակերտի հաշվով հանրակրթության պետական կրթական չափորոշիչի ներդրման համար i-րդ քաղաքապետարանում աշխատավարձի ծախսերը՝ ըստ դասի (դասերի) և ըստ հանրակրթության մակարդակի (n). Պ - մեկ ուսանողի համար ուսումնական գործընթացի ապահովման ծախսեր. 3-ը որոշվում է բանաձևով.

Որտեղ՝ a – ժամերի քանակը՝ ըստ PBU; դ – շաբաթական մեկ դասախոսական աշխատավարձի ժամերի քանակը: Հանրակրթության առաջին աստիճանի համար՝ 20 ժամ, հանրակրթության երկրորդ և երրորդ մակարդակների համար՝ 18 ժամ; բ – i-րդ քաղաքապետարանի համար միասնական սոցիալական համակարգում միջին կշռված կատեգորիային համապատասխան աշխատավարձի դրույքաչափը. 1.262 – միասնական սոցիալական հարկի գծով նվազեցումների գործակիցը. 1.02 3 – աշխատանքային ստաժի (դասավանդման ստաժի), որակավորման կարգի և այլնի հետ կապված աշխատավարձի ֆոնդի ավելացման գործակիցը. 2 – հավելավճարների և հավելավճարների չափով աշխատավարձի բարձրացման գործակիցը. 12 - տարվա ամիսների քանակը. մ – ստանդարտ դասի չափը; 1.35 – վարչական և ղեկավար անձնակազմի, կրթական աջակցության և սպասարկման անձնակազմի աշխատավարձի բարձրացման գործակիցը. w – դասավանդման ծառայությունների արժեքի բարձրացման գործակիցները՝ կախված տարբեր գործոններգ – դասավանդման ծառայությունների արժեքի բարձրացման գործակիցները՝ ըստ ծրագրի տեսակների, R՝ գնի բարձրացման տարածաշրջանային գործակիցը, որն արտացոլում է լրացուցիչ աշխատավարձի դրույքաչափերը և մարզային նպաստները/հավելավճարները, որոնք ներդրվում են մարզի կողմից: 7. Ուսումնական գործընթացի ապահովման ծախսերը Հանրակրթական մակարդակներում յուրաքանչյուր սովորողի համար որոշվում են ստանդարտ ծախսերի ընդհանուր գումարի տոկոս՝ առկա ծախսերին համապատասխան՝ այդ ծախսերի մասնաբաժնի տարեկան աստիճանական աճով ( բացառությամբ շենքերի պահպանման ծախսերի և Կոմունալ ծախսերիրականացվում է տեղական բյուջեներից): Ուսումնական գործընթացի ապահովման ծախսերը ներառում են ուսումնական նյութեր; ձեռքբերում տեխնիկական միջոցներվերապատրաստում և սարքավորումներ (ոչ հիմնական միջոցներ); Սպառվող նյութերև տնտեսական կարիքները; միջոցների համալրման համար տեղեկատու, մեթոդական, ուսումնական գրականության ձեռքբերում դպրոցական գրադարաններ; կապի ծառայությունների արժեքը (Ինտերնետ); էլեկտրոնային դասագրքերի գնում; դասարանի ամսագրերի, գրատախտակների գնում. Դասավանդման ծառայությունների արժեքի բարձրացման գործակիցները հաշվի են առնում.

Առևտրային կազմակերպությունների ֆինանսական հարաբերությունները կառուցված են տնտեսական գործունեության հիմունքների հետ կապված որոշակի սկզբունքների վրա: Այս սկզբունքները մշտական մշակման և կատարելագործման փուլում են: Ժամանակակից ուսումնական գրականությունձեռնարկությունների ֆինանսների կազմակերպման ժամանակակից սկզբունքների հստակ պատկերացում դեռ չի ձևավորվել: Այսպիսով, Պավլովան Լ.Ն ժամանակակից սկզբունքներՁեռնարկությունների ֆինանսները ներառում են՝ պլանավորում և հետևողականություն, նպատակային կողմնորոշում, դիվերսիֆիկացիա, ռազմավարական կողմնորոշում: Այնուամենայնիվ, դրանք դժվար թե կարողանան հիմք հանդիսանալ ձեռնարկության ֆինանսական քաղաքականության մշակման և գործնական իրականացման համար: Տնտեսական անկախության սկզբունքըՏնտեսական անկախության սկզբունքը չի կարող իրականացվել առանց ֆինանսների ոլորտում անկախության։ Դրա իրականացումն ապահովվում է նրանով, որ տնտեսվարող սուբյեկտները, անկախ սեփականության ձևից, ինքնուրույն են որոշում շրջանակը. տնտեսական գործունեություն, ֆինանսավորման աղբյուրներ, միջոցների ներդրման ուղղություններ՝ շահույթ ստանալու և կապիտալի ավելացման, ընկերության սեփականատերերի բարեկեցության բարձրացման համար։ Շուկան խթանում է առևտրային կազմակերպություններին կապիտալի ներդրման ավելի ու ավելի նոր ոլորտներ փնտրելու, սպառողների պահանջարկը բավարարող ճկուն արտադրական օբյեկտներ ստեղծելու համար: Առևտրային կազմակերպությունները լրացուցիչ շահույթ ստանալու, կապիտալը մեծացնելու և իրենց սեփականատերերի բարեկեցությունը բարձրացնելու համար կարող են կարճաժամկետ և երկարաժամկետ բնույթի ֆինանսական ներդրումներ կատարել այլ ձեռնարկությունների, պետության և պետական արժեթղթերի ձեռքբերման տեսքով։ մասնակցություն այլ տնտեսվարող սուբյեկտների գործունեությանը. Սակայն լիարժեք տնտեսական անկախության մասին խոսելն անհնար է, քանի որ պետությունը կարգավորում է նրանց գործունեության որոշակի ասպեկտները։ Այսպիսով, առևտրային կազմակերպությունների և բյուջեների միջև փոխադարձ հարաբերությունները հաստատվում են օրենքով։ տարբեր մակարդակներում. Սեփականության բոլոր ձևերի առևտրային կազմակերպությունները, օրենքով սահմանված կարգով, վճարում են անհրաժեշտ հարկերը՝ սահմանված դրույքաչափերին համապատասխան, մասնակցում են արտաբյուջետային հիմնադրամների ձևավորմանը: Պետությունն է որոշում նաև արժեզրկման քաղաքականությունը։ Մինչև 1998 թվականը ձեռք բերված հիմնական միջոցների մաշվածությունը հաշվարկվում է օրենքով սահմանված ստանդարտներով: Բաժնետիրական ընկերությունների համար ֆինանսական պահուստի ձևավորման և չափի անհրաժեշտությունը որոշվում է օրենքով: Ինքնաֆինանսավորման սկզբունքըԱյս սկզբունքի իրականացումը հիմնական պայմաններից մեկն է ձեռնարկատիրական գործունեություն, որն ապահովում է տնտեսվարող սուբյեկտի մրցունակությունը։ Ինքնաֆինանսավորում նշանակում է արտադրանքի արտադրության և վաճառքի, աշխատանքների կատարման և ծառայությունների մատուցման ծախսերի ամբողջական ինքնաբավություն, սեփական միջոցների հաշվին արտադրության զարգացման մեջ ներդրումներ և, անհրաժեշտության դեպքում, բանկային և առևտրային վարկեր: Զարգացած շուկայական երկրներում, ձեռնարկություններում հետ բարձր մակարդակինքնաֆինանսավորում տեսակարար կշիռըսեփական միջոցները հասնում են 70% և ավելի: Առևտրային կազմակերպությունների ֆինանսավորման հիմնական աղբյուրները ներառում են ամորտիզացիոն վճարներ, շահույթներ, ներդրումներ վերանորոգման ֆոնդում: Ռուսական ձեռնարկությունների ներդրումների ընդհանուր ծավալում սեփական աղբյուրների մասնաբաժինը համապատասխանում է զարգացած շուկայի երկրների մակարդակին։ Սակայն միջոցների ընդհանուր ծավալը բավականին ցածր է եւ թույլ չի տալիս լուրջ ներդրումային ծրագրեր իրականացնել։ Ներկայումս ոչ բոլոր առևտրային կազմակերպություններն են կարողանում իրականացնել այս սկզբունքը։ Արդյունաբերության մի շարք ոլորտների կազմակերպությունները, սպառողներին անհրաժեշտ ապրանքներ արտադրելով և ծառայություններ մատուցելով, օբյեկտիվ պատճառներով չեն կարող ապահովել իրենց շահութաբերությունը: Դրանք ներառում են քաղաքային ուղեւորափոխադրումների, բնակարանային և կոմունալ ծառայությունների, գյուղատնտեսության, պաշտպանական արդյունաբերության և հանքարդյունաբերության առանձին ձեռնարկություններ: Նման ձեռնարկությունները, հնարավորության դեպքում, ստանում են պետական աջակցություն-ի ձևով լրացուցիչ ֆինանսավորումբյուջեից՝ վերադարձելի և չվերադարձվող հիմունքներով։ Այսպիսով, ինքնաֆինանսավորումը վերաբերում է շուկայական տնտեսական կառավարման մեթոդներին, երբ սեփական ֆինանսական աղբյուրները բավարար են տնտեսական գործունեության ֆինանսավորման համար: Ինքնաֆինանսավորումը ենթադրում է, որ ձեռնարկության բաշխված շահույթը բյուջե և արտաբյուջետային միջոցներ վճարելուց հետո ազատված է պետական կարգավորումից: Առևտրային կազմակերպության շահույթը, մաշվածությունը և ֆոնդերի այլ միջոցները դառնում են նրա տնտեսական և սոցիալական զարգացման ֆինանսավորման հիմնական աղբյուրները: Բանկերից և այլ վարկային հաստատություններից ստացված վարկերը մարվում են հենց ձեռնարկության կողմից՝ սեփական աղբյուրներից: Շուկայական տնտեսության պայմաններում ինքնաֆինանսավորման սկզբունքի ապահովումը ձեռք է բերվում բաժնետիրական կապիտալի, շահաբաժինների և ֆինանսական գործարքներից ստացված շահույթների օգտագործման միջոցով: Ինքնաֆինանսավորումն ունի մի շարք առավելություններ. · բացառվում են փոխառության ծախսերը (տոկոսների վճարումներ և վարկերի մարումներ); · ձեռնարկությունն ավելի անկախ է դառնում արտաքին կապիտալից. · լրացուցիչ սեփական կապիտալի շնորհիվ ձեռնարկության հուսալիությունը և վարկունակությունը մեծանում են. · Լրացուցիչ ներդրումների շնորհիվ հեշտացվում է հետագա զարգացման վերաբերյալ որոշումների կայացման գործընթացը:

1-ը 55-ից Ներկայացում թեմայի շուրջ.Ուսումնական հաստատության տնտեսագիտություն Սլայդ թիվ 1

Սլայդի նկարագրություն. Սլայդ թիվ 2

Սլայդ թիվ 3

Սլայդի նկարագրություն. Սլայդ թիվ 4

Սլայդի նկարագրություն. Սլայդ թիվ 5

Սլայդի նկարագրություն. Հայեցակարգ տնտեսական անկախությունԻ՞նչ է նշանակում այս տերմինը: Գործունեության ազատություն (ինքնակառավարում) կամ օրենսդրական իրավունքների իրականացում (ինքնավարություն, իրավասություններ): Կրթության ոլորտում նոր տնտեսական մեխանիզմի հիմքը, որը հաստատվել է 1989 թվականի սեպտեմբերի 22-ի Պետական կրթության որոշմամբ, կրթական բարեփոխումների հիմնական ռեսուրսն է։ Սլայդ թիվ 6

Սլայդի նկարագրություն. Տնտեսական անկախության հայեցակարգը Այս ռեսուրսն առավելապես արտացոլված է «Կրթության մասին» դաշնային օրենքում, որը փոփոխվել է 1992թ.. Բոլոր բյուջետային և արտաբյուջետային միջոցների անկախ կառավարում. Գույքի օգտագործման իրավունքներ; Զգալի հարկային արտոնություններ. Սլայդ թիվ 7

Սլայդի նկարագրություն. Տնտեսական անկախության, կրթական կազմակերպության ինքնավարության հիմնական սկզբունքները Կրթական կազմակերպությունների համար ինքնավարության սկզբունքն այն է, որ ուսումնական հաստատությունը իրավաբանական անձև ինքնուրույն, հաստատված կանոնադրության և հիմնադրի հետ համաձայնագրի շրջանակներում՝ ձևավորում է ներքին կառավարման կառուցվածքը. ինքնուրույն իրականացնում է տարբեր տեսակներկանոնադրական գործունեություն, ներառյալ ձեռնարկատիրական. տնօրինում է անկախ գործունեությունից ստացված եկամուտը. վարձակալում և վարձակալության է տալիս գույքը, ներառյալ հիմնադրի կողմից իրեն փոխանցված գույքը. ներգրավում է տարբեր ֆինանսական աղբյուրներ իր գործունեությանն աջակցելու համար. մատուցում է ծառայություններ, վաճառում է արտադրված արտադրանքը, աշխատանքի արդյունքները. ինքնուրույն որոշում է իր բոլոր բյուջետային և արտաբյուջետային միջոցների օգտագործման ուղղությունները. ինքնուրույն որոշում է աշխատողների վարձատրության և նյութական խրախուսման կիրառելի համակարգը: Անկախ ձևավորում է անձնակազմի ժամանակացույցը: Սլայդ թիվ 8

Սլայդի նկարագրություն. Տնտեսական անկախության, կրթական կազմակերպության ինքնավարության հիմնական սկզբունքները Դպրոցն ինքնուրույն որոշում է՝ աշխատավարձի ֆոնդի հիմնական և խթանիչ մասի հարաբերակցությունը. դասավանդման, վարչական, կառավարչական և կրթական աջակցության անձնակազմի աշխատավարձի ֆոնդի հարաբերակցությունը. աշխատավարձի ֆոնդի բազային մասում՝ ընդհանուր և հատուկ մասերի հարաբերակցությունը. աշխատավարձի ֆոնդի խրախուսական մասի բաշխման կարգը՝ ըստ մարզային և քաղաքային կանոնակարգերը. Սա թույլ է տալիս դպրոցին նվազեցնել անարդյունավետ զբաղվածության ոլորտները և, օգտագործելով ներքին ռեզերվները, ապահովել լավագույն ուսուցիչների աշխատավարձերի զգալի աճ: Սակայն այս խնդիրները լուծելու համար դպրոցի ղեկավարությունը ստիպված է օպտիմալացնել կադրերի քանակը Սլայդ թիվ 9

Սլայդի նկարագրություն. Տնտեսական անկախության հայեցակարգը Ուսումնական հաստատության իրավական կարգավիճակի իրականացում - բյուջետային և տնտեսական անկախության միջև հակասությունների վերացում. Պետության և կրթական ծառայություններ ստացողների հետ պայմանագրային հարաբերություններ. Կրթության որակի հսկողության (արդյունքների) պետական-հասարակական համակարգ. Բյուջեի ֆինանսավորում մեկ ցուցիչով (NPF); Անկախություն գնահատումների հաստատման, կատարման և ճշգրտման մեջ. գործունեության վերաբերյալ հաշվետվությունների թափանցիկություն և մատչելիություն; Ֆոնդերի ծախսման հստակ ընթացակարգեր (մրցակցային ընտրություն); Հիմնադրի կողմից փոխանցված գույքի արդյունավետ օգտագործումը. Արդյունավետ կառավարում (ղեկավար անձնակազմ): Սլայդ թիվ 10

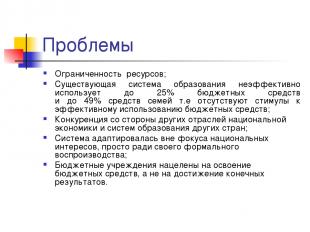

Սլայդի նկարագրություն. Մարտահրավերներ Սահմանափակ ռեսուրսներ; Գոյություն ունեցող համակարգկրթությունն անարդյունավետ է օգտագործում բյուջետային միջոցների մինչև 25%-ը և ընտանեկան միջոցների մինչև 49%-ը, այսինքն՝ բյուջետային միջոցների արդյունավետ օգտագործման խթաններ չկան. մրցակցություն ազգային տնտեսության այլ ոլորտներից և այլ երկրների կրթական համակարգերից. Համակարգը հարմարեցվել է ազգային շահերի կիզակետից դուրս՝ պարզապես նրա ֆորմալ վերարտադրության համար. Բյուջետային հիմնարկները նպատակ ունեն օգտագործել բյուջետային միջոցները, այլ ոչ թե վերջնական արդյունքի հասնել։ Սլայդ թիվ 11

Սլայդի նկարագրություն. Խնդիրներ Դպրոցը չի ապահովում անհրաժեշտ սոցիալական և հաղորդակցական հմտություններ. Կրթության անընդհատ աճող պահանջարկը ռեսուրսներով չի ապահովվում, բայց, այնուամենայնիվ, «բավարարվում» է կրթական համակարգի կողմից. Կրթական ծրագրերի կոնկրետ ֆինանսավորումը նույնիսկ վերարտադրություն չի ապահովում, էլ չեմ ասում՝ զարգացում. Մրցակցային միջավայրի և կրթական կազմակերպության համար կազմակերպական տեղ փնտրելու խթաններ չկան: Սլայդ թիվ 12

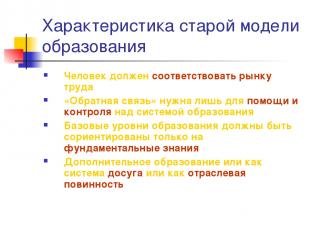

Սլայդի նկարագրություն. Բնութագրական հին մոդելԿրթություն Անձը պետք է համապատասխանի աշխատաշուկային: «Հետադարձ կապը» անհրաժեշտ է միայն կրթական համակարգի աջակցության և վերահսկողության համար Կրթության հիմնական մակարդակները պետք է կենտրոնանան միայն հիմնարար գիտելիքների վրա. Սլայդ թիվ 13

Սլայդի նկարագրություն. Նոր մոդելի բնութագրերը Մարդն ինքն է ընտրում իր կրթական և մասնագիտական ուղիև անհրաժեշտ է համոզվել, որ այս ընտրությունը միշտ հնարավոր է (մատչելիություն) Անհրաժեշտ է «հետադարձ կապի համակարգ» (որակ) Կրթության հիմնական մակարդակները պետք է կենտրոնացած լինեն նորարարական տնտեսություն կառուցելու միտումների վրա (սոցիալական կարգեր) Շարունակական կրթությունը կլինի ամենուր (սոցիալական կարգ) Սլայդ թիվ 14

Սլայդի նկարագրություն. Սկզբունքները ժամանակակից մոդելԿրթություն Ծրագրի գործունեության սկզբունքները պետք է հիմք հանդիսանան. կրթության բաց լինելը արտաքին պահանջների նկատմամբ. դիզայնի մեթոդների կիրառում; «Փող պարտավորությունների դիմաց» տրամաբանությունը. պրակտիկայում նոր մոտեցումներ հաջողությամբ կիրառող առաջնորդների մրցակցային նույնականացում և աջակցություն. ռեսուրսների աջակցության գործիքների թիրախավորումը և ընդունված որոշումների համապարփակ բնույթը: Սլայդ թիվ 15

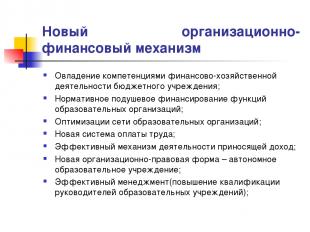

Սլայդի նկարագրություն. Կազմակերպչական և ֆինանսական նոր մեխանիզմ Բյուջետային հիմնարկի ֆինանսատնտեսական գործունեության իրավասությունների յուրացում. Կրթական կազմակերպությունների գործառույթների կարգավորող մեկ շնչի հաշվով ֆինանսավորում. Կրթական կազմակերպությունների ցանցի օպտիմալացում; Նոր համակարգաշխատավարձ; Եկամուտ ստեղծող գործունեության արդյունավետ մեխանիզմ; Նոր կազմակերպաիրավական ձևը ինքնավար ուսումնական հաստատություն է. Արդյունավետ կառավարում (ուսումնական հաստատությունների ղեկավարների որակավորման բարձրացում); Սլայդ թիվ 16

Սլայդի նկարագրություն. Միջանկյալ եզրակացություններ PNPRO-ի արդյունքներից երկու հիմնական եզրակացությունները հետևյալն են. Նախ, կրթական բարեփոխումների առավել լայն աջակցություն ստացած ռազմավարությունները, օրինակ՝ դպրոցներին ավելի մեծ ինքնավարություն տալը կամ դասարանների քանակի կրճատումը, չեն տվել ակնկալվող արդյունքները. և երկրորդ՝ «կրթական համակարգի որակը չի կարող ավելի բարձր լինել, քան այնտեղ աշխատող ուսուցիչների որակը» (սա հատկապես ճիշտ է. տարրական դպրոց): Երկրորդ եզրակացությունը հանգեցնում է երեքի հիմնական առաջարկություններ 1) անհրաժեշտ է, որ համապատասխան մարդիկ դառնան ուսուցիչներ. 2) նրանց պետք է տրվի վերապատրաստում, որը կբարձրացնի դասավանդման արդյունավետությունը. 3) անհրաժեշտ է ապահովել այնպիսի պայմաններ, որոնց դեպքում յուրաքանչյուր ուսանող առանց բացառության ստանա որակյալ կրթություն:»: Սլայդ թիվ 17

Սլայդի նկարագրություն. Ինչու՞ է կրթական հաստատությանը անհրաժեշտ տնտեսական անկախություն: Կրթական արտադրանքի կոնկրետ արտադրողի որոշում (ռեսուրսներ, տեխնոլոգիա, արդյունք); Որոշակի դպրոցում կրթական արտադրանքի արտադրության համար ռեսուրսային աջակցության ծավալի որոշում. Ծախս-օգուտ հարաբերակցության որոշում; Կրթական արտադրանքի արտադրողի որոշակի կազմակերպչական ձևի հնարավորությունների և սահմանափակումների որոշում. Դպրոցի պատասխանատվությունը վերջնական արդյունքի համար; Կազմակերպչական տեղ գտնելը. Սլայդ թիվ 18

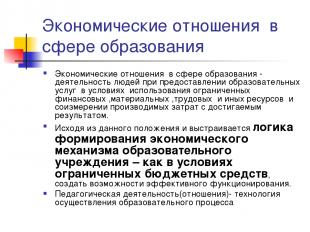

Սլայդի նկարագրություն. Տնտեսական հարաբերությունները կրթության ոլորտում Տնտեսական հարաբերությունները կրթության ոլորտում մարդկանց գործունեությունն է կրթական ծառայությունների մատուցման ոլորտում սահմանափակ ֆինանսական, նյութական, աշխատանքային և այլ ռեսուրսների օգտագործման և կատարված ծախսերը ձեռք բերված արդյունքի հետ համեմատելու պայմաններում: Հիմնված այս դրույթըեւ կառուցված է ուսումնական հաստատության տնտեսական մեխանիզմի ձեւավորման տրամաբանությունը՝ ինչպես բյուջետային սահմանափակ միջոցների պայմաններում ստեղծել արդյունավետ գործունեության հնարավորություններ։ Մանկավարժական գործունեություն (հարաբերություններ)՝ ուսումնական գործընթացի իրականացման տեխնոլոգիա Սլայդ թիվ 19

Սլայդի նկարագրություն. Պետական կամ քաղաքային ուսումնական հաստատության գործառնական կառավարմանը հանձնված գույքը օժտված է այն հիմնադրած սեփականատիրոջ կողմից կանոնադրական գործունեության իրականացման համար անհրաժեշտ գույքով: Սեփականատերը հաստատությանը փոխանցում է գույքային իրավունքները, որոնք բաղկացած են սեփականատիրոջ սեփականության իրավունքից և այդ գույքն օգտագործելու իրավունքից: Հաստատության ողջ գույքը պատկանում է Հիմնադիրին, արտացոլված է անկախ հաշվեկշռում և գործառնական կառավարման իրավունքով վերագրվում է Հիմնարկին` հիմնադրի հետ համաձայնեցնելով ընդունման վկայականի հիման վրա: Գույքի սեփականատիրոջ լիազորությունները կանոնակարգին համապատասխան իրականացնում է պետական (քաղաքային) գույքի կառավարման մարմինը: Հիմնարկն իրավունք ունի տիրապետելու և օգտագործելու գործառնական կառավարման իրավունքով իրեն վերապահված գույքը: Սլայդ թիվ 20

Սլայդի նկարագրություն. Սլայդ թիվ 21

Սլայդի նկարագրություն. Մենեջերի վերաբերմունքը տնտեսության երեք հիմնարար խնդիրներին Ի՞նչ արտադրել. - կրթական հաստատությունների համար ռեսուրսների ավելի խիստ սահմանափակում. - Կրթական (մանկավարժական) քաղաքականության ընտրությունը դպրոցի կառավարման առաջնահերթ ոլորտն է. - կոնկրետ ապրանքների (ծառայությունների, ապրանքների) ընտրությունը որոշում է դպրոցի ընդհանուր զարգացման ռազմավարությունը: Սլայդ թիվ 22

Սլայդի նկարագրություն. Մենեջերի վերաբերմունքը տնտեսության երեք հիմնարար խնդիրներին Ինչպե՞ս արտադրել. - ռեսուրսների և տեխնոլոգիաների օպտիմալ ընտրություն՝ կախված դրանց առկայությունից, որակից և գներից. - երբ ընտրված տեխնոլոգիան մեծապես որոշում է ռեսուրսների ընտրությունը. - գործընթացի մոտեցում (HR համակարգ, որակի վերահսկում, վաճառքի տեխնոլոգիա, պլանավորման սկզբունքներ) Սլայդ թիվ 23

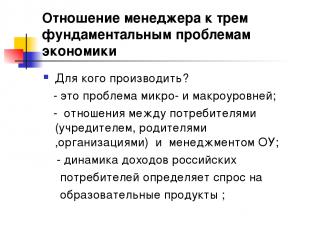

Սլայդի նկարագրություն. Մենեջերի վերաբերմունքը տնտեսության երեք հիմնարար խնդիրներին Ու՞մ համար արտադրել. - սա խնդիր է միկրո և մակրո մակարդակներում. - ուսումնական հաստատության սպառողների (հիմնադիր, ծնողներ, կազմակերպություններ) և ղեկավարության հարաբերությունները. - եկամտի դինամիկա Ռուս սպառողներորոշում է կրթական արտադրանքի պահանջարկը. Սլայդ թիվ 24

Սլայդի նկարագրություն. Առաջադրանք. Ձևակերպե՛ք հիմնավորում, թե որքանո՞վ է ձեր ուսումնական հաստատությունում ստեղծված կրթական ծառայությունը օգուտ սպառողների համար: Այս հարցի պատասխանը գտնելու համար փորձեք ինքնուրույն ուսումնասիրել կրթական ծառայության՝ որպես բարիքի բնույթը: Սլայդ թիվ 25

Սլայդի նկարագրություն. Սլայդ թիվ 26

Սլայդի նկարագրություն. Սլայդ թիվ 27

Սլայդի նկարագրություն. Անկախության հիմքը ուսումնական հաստատության և հիմնադրի միջև պայմանագիրն է, ներառյալ. Պետական (քաղաքային) կարգ և հանձնարարություն Ուսումնական հաստատության ինքնավարությունն ամրապնդվում է նրանով, որ օրենքը հիմնադիրին պարտավորեցնում է իր հարաբերությունները ուսումնական հաստատության հետ կառուցել պայմանագրային հիմունքներով, այսինքն. հավասար հիմունքներով։ Փաստորեն, այս դրույթը ճանաչում է ուսումնական հաստատության և նրա հիմնադրի իրավահավասարությունը հաստատության ստեղծումից (հիմնադրումից) հետո հարաբերություններ կառուցելու հարցում: Սլայդ թիվ 28

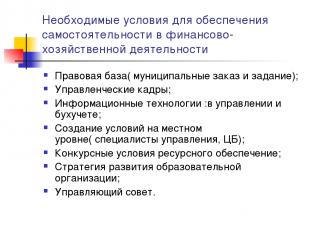

Սլայդի նկարագրություն. Անհրաժեշտ պայմաններըապահովել անկախություն ֆինանսատնտեսական գործունեության մեջ. Իրավական դաշտը (քաղաքապետարանի պատվեր և հանձնարարություն). Կառավարման անձնակազմ; Տեղեկատվական տեխնոլոգիաներ. կառավարման և հաշվապահության մեջ; Տեղական մակարդակով պայմանների ստեղծում (կառավարման մասնագետներ, Կենտրոնական բանկ); Ռեսուրսների աջակցության մրցակցային պայմաններ; կրթական կազմակերպության զարգացման ռազմավարություն; Կառավարման խորհուրդ. Սլայդ թիվ 29

Սլայդի նկարագրություն. Ֆինանսատնտեսական գործունեության մեջ անկախության ապահովման իրավական դաշտը Հիմնադրի հետ հարաբերությունների մասին համաձայնագիր. Ուսումնական հաստատության կանոնադրություն; Գործառնական կառավարման պայմանագիր և սեփականության իրավունքի գրանցում; Հողի իրավունքների գրանցում; Անձնական հաշվի և ֆինանսական ստորագրության իրավունքներ; Կառավարչի և Հիմնադիրի միջև աշխատանքային պայմանագիր. Աշխատանքային պայմանագրեր ուսումնական հաստատության աշխատողների հետ. Քաղաքացիական պայմանագրերի հիման վրա ուսումնական հաստատությանը ռեսուրսների մատակարարման և ծառայությունների մատուցման պայմանագրեր, մասնավորապես՝ պայմանագիր, վճարովի ծառայություններ, առքուվաճառք, վարձակալություն. Պետական (քաղաքային) հրամաններ և հանձնարարականներ. Եկամուտ ստեղծող գործունեության թույլտվություն; Տեղական ակտեր. Սլայդ թիվ 30

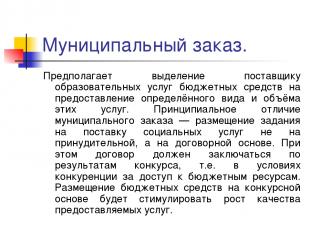

Սլայդի նկարագրություն. Քաղաքային կարգը. Ներառում է բյուջետային միջոցների հատկացում կրթական ծառայություններ մատուցողին տրամադրելու համար որոշակի տեսակև այդ ծառայությունների ծավալը: Քաղաքային պատվերի միջև հիմնարար տարբերությունն այն է, որ սոցիալական ծառայությունների մատուցման հանձնարարությունը դրվում է ոչ թե հարկադիր, այլ պայմանագրային հիմունքներով: Այս դեպքում պայմանագիրը պետք է կնքվի մրցույթի արդյունքների հիման վրա, այսինքն. բյուջետային միջոցների հասանելիության համար մրցակցության պայմաններում։ Բյուջետային միջոցների մրցակցային հիմունքներով տեղաբաշխումը կխթանի մատուցվող ծառայությունների որակի աճը։ Սլայդ թիվ 31

Սլայդի նկարագրություն. Քաղաքապետարանի առաջադրանք Սա համապարփակ ծրագիր է, որը սահմանում է՝ բյուջեի հաշվին բնակչությանը կրթական ծառայություններ մատուցելու քաղաքապետարանի պարտավորությունները. երաշխիքների իրականացման համար հատկացված ֆինանսական միջոցների ծավալը. կրթական ծառայությունների մատուցման պայմաններն ու կարգը, ինչպես նաև ուսումնական հաստատության արդյունավետ գործունեության պահանջները: Քաղաքային առաջադրանքների տեղադրման տեխնոլոգիայի ներդրումը հաստատություններին կկենտրոնացնի ոչ թե ֆոնդերի մշակման, այլ վերջնական արդյունքի՝ որակյալ ծառայությունների մատուցման վրա: Սլայդ թիվ 32

Սլայդի նկարագրություն. Շրջանակային նպատակներ Ֆինանսատնտեսական գործունեության կառավարման բյուջետային հիմնարկի իրավասությունների իրականացում: Հասարակության ներառումը ուսումնական հաստատությունների կառավարման մեջ. Հաշվի առնելով ուսումնական հաստատության ինքնագնահատման նյութերը, ինչպես նաև հաշվի առնելով ծառայություններ սպառողների կարծիքները հաստատության աշխատանքը գնահատելիս. Հանրային հաշվետվություն. Անցում կրթական հաստատությունների և ուսանողների գնահատմանը` հիմնված զարգացման քայլերի սկզբունքի վրա («ավելացված կրթական ծախսեր«), տեղափոխելով ծանրության կենտրոնը գնահատման մեջ՝ վերահսկողությունից զարգացում: Սլայդ թիվ 33

Սլայդի նկարագրություն. Ֆինանսատնտեսական անկախության զարգացման ռիսկերն ու հետևանքները Բյուջեի միջոցների ծախսման արդյունավետության ցուցանիշների բացակայություն. ֆինանսատնտեսական հարցերի վերաբերյալ ղեկավարների որակավորման անբավարար մակարդակը, հատկապես բյուջեի պլանավորման փորձը. NPF տեխնոլոգիաների զարգացման բացակայություն; Կրթական իշխանությունների ղեկավարների հակասական դիրքորոշումը. Կրթության ղեկավարների որոշ լիազորություններից զրկում տարբեր մակարդակներ, և, հետևաբար, լծակներ; կրթական խնդիրների լուծման մենաշնորհի կորուստ. որոշակի մրցակցության հայեցողություն: Սլայդ թիվ 34

Սլայդի նկարագրություն. Սլայդ թիվ 35

Սլայդի նկարագրություն. AU - համեմատ BU BU (նոր հրատարակություն) AOU իրավունքը տնօրինելու հատկացված գույքը տնօրինելու իրավունք չունի (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 298-րդ հոդվածի 1-ին կետ) Իրավունք ունի տնօրինելու, բացառությամբ անշարժ գույքի և հատկապես արժեքավոր շարժական գույքի, որը ԱՕՄ-ն կարող է տնօրինել միայն սեփականատիրոջ համաձայնությամբ (էջ 2, Օրենքի 3-րդ հոդված) Իրավունքներ ստացված եկամուտների նկատմամբ Այս եկամուտները բյուջեն կազմելիս, հաստատելիս և կատարելիս. , ներառված են նրա եկամուտների մեջ (Ռուսաստանի Դաշնության բյուջետային օրենսգրքի 41-րդ հոդվածի 5-րդ կետը կիրառվում է հաշվապահական հաշվառման օգտագործման առանձնահատկությունների մասին Դաշնային օրենքի ուժի մեջ մտնելու օրվանից...): Կառավարում է ինքնուրույն (Օրենքի 3-րդ հոդվածի 2-րդ կետ), ներառյալ. Նպատակային կապիտալից ստացված միջոցներ Փոխառու միջոցներ ներգրավելու իրավունք Չունի վարկեր ստանալու իրավունք (ՌԴ Բանկային օրենսգրքի 161-րդ հոդվածի 4-րդ կետ) Իրավունք ունի ներգրավելու. BU-ի բանկային հաշիվներ բացելու իրավունքի համար BU-ն բյուջետային միջոցներով գործարքներ է իրականացնում անձնական հաշիվների միջոցով (Ռուսաստանի Դաշնության բյուջետային օրենսգրքի 161-րդ հոդվածի 1-ին կետ) Վարկային հաստատություններում հաշիվներ բացելու իրավունք (Օրենքի 2-րդ հոդվածի 3-րդ կետ) Սլայդ թիվ 36

Սլայդի նկարագրություն. Ո՞ր իրավիճակներում է արդարացված ՀԱՕ-ի ստեղծումը: AOU Կա կամ հնարավոր է մրցակցություն կրթական ծառայություններ մատուցողների միջև (համալսարաններ, քոլեջներ, արհեստագործական ուսումնարաններ, առանձին դպրոցներ) սպառողների ազդեցությունը ծառայություններ մատուցողների վրա մեծանում է: Հաստատությունը զբաղեցնում է մենաշնորհային դիրք կրթական ծառայությունների շուկայում (շատ գյուղական հաստատություններ) հաշվապահական հաշվառման վարչական մեթոդների առանցքային դերը Սլայդի նկարագրություն. Պետական հաճախորդի 2005 թվականի հուլիսի 21-ի N 94-FZ Դաշնային օրենքը «Ապրանքների մատակարարման, աշխատանքի կատարման, պետական և համայնքային կարիքների համար ծառայությունների մատուցման պատվերներ տալու մասին» Հոդված 4 Պետական հաճախորդներ Պետական հաճախորդները կարող են լինել պետական մարմիններ: .. ինչպես նաև լիազորված նշված մարմիններ... լիազորություններ... բյուջեի միջոցների հաշվին ապրանքների մատակարարման, աշխատանքների կատարման, ծառայությունների մատուցման պատվերներ կատարելիս բյուջետային միջոցների ստացողների... Սլայդ թիվ 39

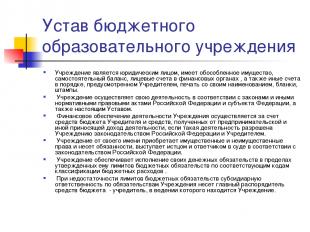

Սլայդի նկարագրություն. Բյուջետային ուսումնական հաստատության կանոնադրություն Հաստատությունն իրավաբանական անձ է, ունի առանձնացված գույք, անկախ հաշվեկշիռ, անձնական հաշիվներ ֆինանսական մարմիններում, ինչպես նաև հիմնադրի կողմից սահմանված կարգով այլ հաշիվներ, իր անվանմամբ կնիք, ձևաթղթեր, դրոշմանիշներ: . Հիմնարկն իր գործունեությունն իրականացնում է Ռուսաստանի Դաշնության և Ռուսաստանի Դաշնության սուբյեկտի օրենքներին և այլ կարգավորող իրավական ակտերին, ինչպես նաև սույն կանոնադրությանը համապատասխան: Ֆինանսական աջակցությունՀաստատության գործունեությունն իրականացվում է Հիմնադրի բյուջեի և ձեռնարկատիրական և այլ եկամուտ ստեղծող գործունեությունից ստացված միջոցների հաշվին, եթե այդպիսի գործունեությունը հաստատությանը թույլատրված է Ռուսաստանի Դաշնության և Հիմնադրի օրենսդրությամբ: Հիմնարկն իր անունից ձեռք է բերում գույքային և ոչ գույքային իրավունքներ և կրում է պարտավորություններ, դատարանում հանդես է գալիս որպես հայցվոր և պատասխանող Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան: Հիմնարկն ապահովում է իր դրամական պարտավորությունների կատարումը համապատասխան դասակարգման ծածկագրերով իրեն հաստատված բյուջետային պարտավորությունների սահմաններում. բյուջեի ծախսերը. Բյուջետային պարտավորությունների սահմանաչափերը անբավարար լինելու դեպքում Հիմնարկի պարտավորությունների համար սուբսիդիար պատասխանատվությունը կրում է բյուջետային միջոցների հիմնական կառավարիչը` հիմնադիրը, որի իրավասության ներքո է գտնվում Հիմնարկը: Սլայդ թիվ 40

Սլայդի նկարագրություն. Բյուջետային ուսումնական հաստատության կանոնադրություն Հաստատությունն իր հարաբերությունները պետական մարմինների, այլ ձեռնարկությունների, հիմնարկների, կազմակերպությունների և քաղաքացիների հետ կառուցում է բոլոր ոլորտներում պայմանագրերի, պայմանագրերի և պայմանագրերի հիման վրա: Հաստատությունն ազատ է ընտրելու պայմանագրերի և պարտավորությունների ձևերն ու առարկան, ինչպես նաև ձեռնարկությունների, հիմնարկների, կազմակերպությունների հետ հարաբերությունների ցանկացած այլ պայմաններ, որոնք չեն հակասում Ռուսաստանի Դաշնության օրենսդրությանը և Կանոնադրությանը: Հիմնարկը պատասխանատու է բյուջետային միջոցներն իրենց նպատակային նպատակների համար օգտագործելու համար և միջոցներ է ձեռնարկում Հիմնադրի բյուջե չարաշահված միջոցները ամբողջությամբ փոխհատուցելու կամ վերադարձնելու համար, այդ թվում՝ արտաբյուջետային աղբյուրներից. Սլայդ թիվ 41

Սլայդի նկարագրություն. Ուսումնական հաստատության տնօրենի իրավասությունը Հաստատության միակ գործադիր մարմինը նրա տնօրենն է, եթե այլ բան նախատեսված չէ Ռուսաստանի Դաշնության օրենսդրությամբ: Հիմնարկի տնօրենը նշանակվում և պաշտոնից ազատվում է հիմնադրի ղեկավարի հրամանով: Հիմնադիրը կնքում է (դադարեցնում) աշխատանքային պայմանագիր տնօրենի հետ: Տնօրենը գործում է Ռուսաստանի Դաշնության և Մոսկվա քաղաքի օրենքների և այլ կանոնակարգերի հիման վրա: Աշխատանքային պայմանագիր. Նա իր գործունեության ընթացքում հաշվետու է հիմնադրին, ով նրա հետ կնքել է Աշխատանքային պայմանագիր, իսկ քաղաքի (թաղամասի) գույքի վարչությանը՝ իր իրավասությանը վերաբերող հարցերով։ Տնօրենը գործում է հիմնարկի անունից առանց լիազորագրի, ներկայացնում է նրա շահերը պետական (քաղաքային) մարմիններում, ձեռնարկություններում, կազմակերպություններում, հիմնարկներում, օգտագործում է հիմնարկի գույքը աշխատանքային պայմանագրով սահմանված իր իրավասության սահմաններում, կատարում է գործարքներ։ սահմանված կարգով Հաստատության անունից կնքում է պայմանագրեր, տալիս է լիազորագրեր (այդ թվում՝ սուբրոգացիայի իրավունքով), բացում անձնական հաշիվ. Տնօրենը եկամուտների և ծախսերի նախահաշիվների սահմաններում ինքնուրույն որոշում և հաստատում է Հիմնարկի կառուցվածքը, անձնակազմը և որակավորումը, օրենքով սահմանված կարգով աշխատանքի է ընդունում և աշխատանքից ազատում հիմնարկի աշխատողներին: Տնօրենն իր իրավասության սահմաններում արձակում է հրամաններ և տալիս ցուցումներ, որոնք պարտադիր են Հաստատության բոլոր աշխատողների համար: Աշխատանքային պայմանագրի հիման վրա ծագող աշխատողների և տնօրենների հարաբերությունները կարգավորվում են աշխատանքային օրենսդրությամբ: Տնօրենն իրավունք ունի զբաղեցնել այլ պաշտոններ և զբաղվել վճարովի այլ գործունեությամբ միայն օրենքով սահմանված դեպքերում և կարգով։ Սլայդ թիվ 42

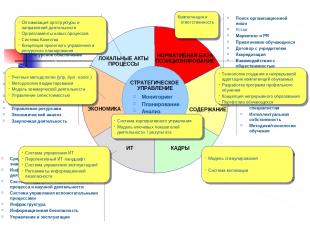

Սլայդի նկարագրություն. ՌԱԶՄԱՎԱՐԱԿԱՆ ԿԱՌԱՎԱՐՄԱՆ ՏՆՏԵՍՈՒԹՅՈՒՆ ՏՏ ԿԱԶՄԻ ԲՈՎԱՆԴԱԿՈՒԹՅԱՆ ԿԱՐԳԱՎՈՐՄԱՆ ՇՐՋԱՆԱԿ ԴԻՐՔՈՐՈՇՈՒՄ ՏԵՂԱԿԱՆ ԱՌԱՋԱՐԿՆԵՐ ԵՎ ԳՈՐԾԸՆԹԱՑՆԵՐ Մոնիտորինգ Պլանավորում Վերլուծություն Վերահսկում Կազմակերպչական տեղ գտնելը Կանոնադրություն Մարքեթինգ և հասարակայնություն Ուսանողների ներգրավում Համաձայնություն հիմնադրի հետ Հավատարմագրում Աշխատանքի կառավարում Նոր կազմակերպություն Փոխազդեցություն հասարակության հետ. պլանավորում և բյուջետավորում Հաշվապահական հաշվառում և հարկային հաշվառում Կառավարման հաշվառում Եկամուտ ստեղծող այլ գործունեություն Ռեսուրսների կառավարում Տնտեսական վերլուծություն Գնումների գործունեություն Կրթական մակարդակներ/Ծրագրեր Մեթոդական գործունեություն և հետազոտություն շրջանավարտների պահանջներ Մտավոր սեփականություն Դասավանդման մեթոդներ/տեխնոլոգիաներ Ուսուցում և գիտելիքների կառավարման գործիքներ Տեղեկատվական տեխնոլոգիաներ կրթական գործընթացին աջակցելու համար և մեթոդական գործունեություն Օժանդակ գործընթացների կառավարման համակարգ Ենթակառուցվածք Տեղեկատվական անվտանգություն Կառավարում և շահագործում Ներգրավում զարգացում PP սերտիֆիկացում PP-ի իրավասության մոդելը Սլայդ թիվ 43

Սլայդի նկարագրություն. ՌԱԶՄԱՎԱՐԱԿԱՆ ԿԱՌԱՎԱՐՄԱՆ ՏՆՏԵՍՈՒԹՅՈՒՆ ՏՏ ԿԱԶՄԻ ԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆ ԿԱՐԳԱՎՈՐՄԱՆ ՇՐՋԱՆԱԿԸ ՎԵՐԱԴԻՐՔՈՐՈՇՈՒՄ ՏԵՂԱԿԱՆ ԱԿՏԵՐ ԳՈՐԾԸՆԹԱՑՆԵՐ Մոնիտորինգ Պլանավորում Վերլուծություն Վերահսկում Կազմակերպչական տեղ գտնելու կանոնադրություն Մարքեթինգ և հասարակայնություն Ուսանողների ներգրավում Համաձայնություն հիմնադրի հետ Հավատարմագրում Փոխազդեցություն Հանրային Ֆինանսական համակարգ և կառավարում Կազմակերպչական կառուցվածքը Կազմակերպչական կառուցվածքը. բյուջե Հաշվապահական հաշվառում և հարկային հաշվառում Կառավարման հաշվառում Առևտրային գործունեություն Ռեսուրսների կառավարում Տնտեսական վերլուծություն Գնումների գործունեություն Մասնագիտություններ/վերապատրաստման ծրագրեր. Գիտական հետազոտությունՄասնագետներին ներկայացվող պահանջներ Մտավոր սեփականություն Դասավանդման մեթոդներ/տեխնոլոգիաներ Ուսուցում և գիտելիքների կառավարման գործիքներ Գիտական գործունեության տեղեկատվական գործիքներ Կրթական գործընթացի և գիտական գործունեության աջակցության համակարգ Օժանդակ գործընթացների կառավարման համակարգ Ենթակառուցվածք Տեղեկատվական անվտանգություն Կառավարում և շահագործում Ներգրավում և պահպանում Դասախոսական կազմի մոտիվացիա Գնահատում իրավասության մոդել դասախոսական կազմի V/F/K V/F Կազմակերպչական կառուցվածքի և գործունեության ոլորտների օպտիմիզացում Նոր գործընթացների կազմակերպչական կանոնակարգեր Որակի համակարգ Ծրագրի կառավարման և ռեսուրսների պլանավորման հայեցակարգը Հաշվապահական հաշվառման մեթոդոլոգիաներ (կառավարում, հաշվառում, հարկային) Բյուջեի մեթոդաբանություն Առևտրային գործունեության մոդել Ծախսերի կառավարում ՏՏ կառավարման համակարգ ՏՏ հեռանկարային լանդշաֆտ Գործառնական կառավարման համակարգ Տեղեկատվական անվտանգության կանոնակարգեր Մոդելային խթաններ Մոտիվացիոն համակարգ Իրավասություն և պատասխանատվություն Մասնագիտացված վերապատրաստման ծրագրերի մշակում Ուսանողների պորտֆոլիո շարունակական կրթության հայեցակարգ Կորպորատիվ կառավարման համակարգ Մոդել. հիմնական ցուցանիշներըգործունեություն\արդյունք Սլայդ թիվ 44

Սլայդի նկարագրություն. Ֆինանսական կառավարում Ֆինանսական կառավարումը վերլուծում է առկա ռեսուրսները և որոշում դրանց օգտագործման ռազմավարությունն ու մարտավարությունը՝ գործունեության ընտրված ոլորտներին աջակցելու համար լրացուցիչ ռեսուրսներ ներգրավելու համար: Ֆինանսական կառավարումը ներառում է - ֆինանսական պլանավորում, այնպիսի տարրերով, ինչպիսիք են բյուջետավորումը և բիզնես պլանավորումը, ներդրումային ծրագրի մշակումը (ուսումնական հաստատությունում, ինչպիսին է. բաղադրիչզարգացման ծրագրեր), կառավարման հաշվառման և վերահսկողության կազմակերպում։ Ֆինանսական կառավարումը ֆինանսական և ներդրումային որոշումների մշակման կանոնների և մեթոդների մի շարք է: Ֆինանսական որոշումները ծագում են, երբ անհրաժեշտ է գտնել ֆինանսական միջոցներ, այսինքն. պատասխանեք այն հարցին, թե որտեղի՞ց կարող եմ գումար ստանալ: Տվյալ դեպքում մենք խոսում ենք ուսումնական հաստատության ֆինանսական ակտիվների՝ նրա պարտավորությունների ամբողջության մասին (աշխատավարձի համար, ստացման պայմանագրերով): կոմունալ ծառայություններև այլն) Ներդրումային որոշումները պատասխանում են այն հարցին, թե որտեղ և որքան գումար պետք է ներդրվի: Ներդրումային որոշումներ կայացնելիս դպրոցը գործ ունի իրական ակտիվների հետ՝ այն ամենի, ինչ պատկանում է տվյալ կազմակերպությանը և հանդիսանում է նրա գործունեության նախապայման (կանխիկ, հիմնական միջոցներ, գույք և այլն): Սլայդի նկարագրություն. Նորմատիվ բյուջետային ֆինանսավորման կառուցվածքի օպտիմալացման խնդրի շուրջ (ինչու՞ է մեզ անհրաժեշտ Ազգային ֆոնդի հաշվարկման մեթոդաբանությունը) Փոքր ուսումնական հաստատության հայեցակարգի ներդրում; «Ստանդարտ» կրթական ծառայությունների արժեքի բարձրացման գործակիցներ Աշխատավարձի և կրթական ծախսերի հարաբերակցությունը. Սլայդ թիվ 49

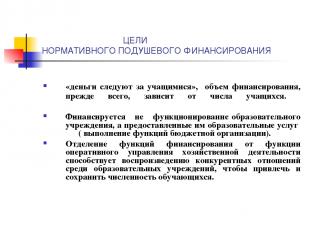

Սլայդի նկարագրություն. ՄԵԿ շնչին բաժին ընկնող ԿԱՐԳԱՎՈՐՄԱՆ ՖԻՆԱՆՍԱՎՈՐՄԱՆ ՆՊԱՏԱԿՆԵՐԸ «Փողը հետեւում է ուսանողներին», ֆինանսավորման չափն առաջին հերթին կախված է ուսանողների թվից: Ֆինանսավորվում է ոչ թե ուսումնական հաստատության գործունեությունը, այլ նրա կողմից մատուցվող կրթական ծառայությունները (բյուջետային կազմակերպության գործառույթներ կատարող)։ Ֆինանսավորման գործառույթների տարանջատումը տնտեսական գործունեության գործառնական կառավարման գործառույթից օգնում է վերարտադրել մրցակցային հարաբերությունները ուսումնական հաստատությունների միջև՝ ուսանողների թիվը ներգրավելու և պահպանելու համար: Սլայդ թիվ 52

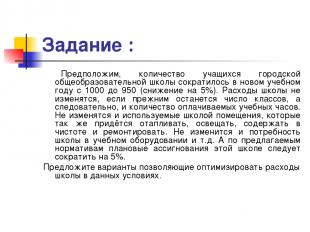

Սլայդի նկարագրություն. Առաջադրանք. Ենթադրենք քաղաքի ուսանողների թիվը միջնակարգ դպրոցնվազել է նոր ուսումնական տարում՝ 1000-ից հասնելով 950-ի (նվազումը՝ 5%)։ Դպրոցի ծախսերը չեն փոխվի, եթե նույնը մնա դասաժամերի, հետևաբար վճարովի ուսուցման ժամերի քանակը։ Չեն փոխվելու նաև դպրոցի կողմից օգտագործվող տարածքները, որոնք նույնպես պետք է ջեռուցվեն, լուսավորվեն, մաքուր պահվեն և վերանորոգվեն։ Չի փոխվելու դպրոցի կարիքը կրթական սարքավորումների եւ այլն։ Իսկ առաջարկվող չափորոշիչների համաձայն՝ այս դպրոցին նախատեսված հատկացումները պետք է կրճատվեն 5%-ով։ Առաջարկեք տարբերակներ այս պայմաններում դպրոցի ծախսերը օպտիմալացնելու համար: Սլայդի նկարագրություն. Բյուջեի ֆինանսավորման մշակում, ֆինանսավորում` ըստ յուրաքանչյուր աշակերտի չափորոշիչների («մեկ շնչի հաշվով» դպրոցների ֆինանսավորման մարզային և մունիցիպալ չափորոշիչներ); խրախուսական ֆինանսավորում (Ազգային ծրագիր և նմանատիպ միջոցառումներ տարածաշրջանային և մունիցիպալ մակարդակների համար); զարգացման ծրագրային ֆինանսավորում (ներառյալ նյութական բազան, տեղեկատվականացում, ցանցի վերակառուցում և այլն): Ձեռնարկատիրական գործունեության ֆինանսական աջակցությունը հասկացվում է որպես ձեռնարկությունների ֆինանսավորման ձևերի և մեթոդների, սկզբունքների և պայմանների ամբողջություն: Ձեռնարկատիրության ֆինանսական աջակցությունը կապիտալի կառավարումն է, դրա ներգրավման, տեղաբաշխման և օգտագործման գործունեությունը: Հետևաբար, ֆինանսական կառավարումը գործում է կապիտալի շուկայի հետ սերտ կապով: Կապիտալի շուկան դրամական միջոցների հոսքը կառավարելու մեխանիզմ է, վճարման միջոցներ, որոնք եկամուտ են ստեղծում, ինչը կախված է կապիտալի առաջարկից և պահանջարկից, վաճառողների և գնորդների վճարունակությունից: Կապիտալի շուկան բաղկացած է մի քանի մասից՝ վճարային միջոցների համեմատաբար անկախ շուկաներից։ Թերևս ամենակարևորը կապիտալի պետական շուկան է և վարկային կապիտալի շուկան: Առևտրային կազմակերպությունների և ինստիտուցիոնալ ներդրողների արժեթղթերի շուկան, ինչպես նաև մասնավոր կապիտալի շուկան գնալով ակտիվանում է: Կապիտալի շուկան միավորում է թողարկողներին և ներդրողներին՝ գործելով նրանց շահերից: Միևնույն ժամանակ, ֆինանսական մենեջերի համար կարևոր են ինչպես ընթացիկ, այնպես էլ երկարաժամկետ ֆինանսական աջակցության ասպեկտները բիզնես գործունեության համար: Առևտրային կազմակերպությունների ֆինանսական հարաբերությունները կառուցված են տնտեսական գործունեության հիմունքների հետ կապված որոշակի սկզբունքների վրա: Այս սկզբունքները մշտական մշակման և կատարելագործման փուլում են: Ժամանակակից կրթական գրականությունը դեռևս հստակ պատկերացում չի կազմել ձեռնարկությունների ֆինանսների կազմակերպման ժամանակակից սկզբունքների մասին։ Այսպիսով, Լ. Բայց այս սկզբունքները վերաբերում են ընդհանուր առմամբ բիզնեսի գործունեությանը, դրանք, բնականաբար, որոշակի առումով պետք է հաշվի առնվեն ֆինանսական քաղաքականություն մշակելիս։ Այնուամենայնիվ, դրանք դժվար թե կարողանան հիմք հանդիսանալ ձեռնարկության ֆինանսական քաղաքականության մշակման և գործնական իրականացման համար: Տնտեսական անկախության սկզբունքը չի կարող իրականացվել առանց ֆինանսների ոլորտում անկախության։ Դրա իրագործումն ապահովվում է նրանով, որ տնտեսվարող սուբյեկտները, անկախ սեփականության ձևից, ինքնուրույն որոշում են տնտեսական գործունեության շրջանակը, ֆինանսավորման աղբյուրները, միջոցների ներդրման ուղղությունները՝ շահույթ ստանալու և կապիտալի ավելացման, բարեկեցությունը բարելավելու նպատակով։ ընկերության սեփականատերերից։ Շուկան խթանում է առևտրային կազմակերպություններին ավելի ու ավելի շատ նոր ոլորտներ փնտրել կապիտալի կիրառման համար՝ ստեղծելով ճկուն արտադրական օբյեկտներ, որոնք բավարարում են սպառողների պահանջարկը: Առևտրային կազմակերպությունները լրացուցիչ շահույթ ստանալու, կապիտալը մեծացնելու և իրենց սեփականատերերի բարեկեցությունը բարձրացնելու համար կարող են կարճաժամկետ և երկարաժամկետ բնույթի ֆինանսական ներդրումներ կատարել այլ ձեռնարկությունների, պետության և պետական արժեթղթերի ձեռքբերման տեսքով։ մասնակցություն այլ տնտեսվարող սուբյեկտների գործունեությանը. Սակայն լիարժեք տնտեսական անկախության մասին խոսելն անհնար է, քանի որ պետությունը կարգավորում է նրանց գործունեության որոշակի ասպեկտները։ Այսպիսով, առևտրային կազմակերպությունների փոխադարձ հարաբերությունները տարբեր մակարդակների բյուջեների հետ սահմանվում են օրենքով։ Սեփականության բոլոր ձևերի առևտրային կազմակերպությունները, օրենքով սահմանված կարգով, վճարում են անհրաժեշտ հարկերը՝ սահմանված դրույքաչափերին համապատասխան, մասնակցում են արտաբյուջետային հիմնադրամների ձևավորմանը: Պետությունն է որոշում նաև արժեզրկման քաղաքականությունը։ Մինչև 1998 թվականը ձեռք բերված հիմնական միջոցների մաշվածությունը հաշվարկվում է օրենքով սահմանված ստանդարտներով: Բաժնետիրական ընկերությունների համար ֆինանսական պահուստի ձևավորման և չափի անհրաժեշտությունը որոշվում է օրենքով: Ինքնաֆինանսավորման սկզբունքը Այս սկզբունքի իրականացումը ձեռնարկատիրական գործունեության հիմնական պայմաններից մեկն է, որն ապահովում է տնտեսվարող սուբյեկտի մրցունակությունը։ Ինքնաֆինանսավորում նշանակում է արտադրանքի արտադրության և վաճառքի, աշխատանքների կատարման և ծառայությունների մատուցման ծախսերի ամբողջական ինքնաբավություն, սեփական միջոցների հաշվին արտադրության զարգացման մեջ ներդրումներ և, անհրաժեշտության դեպքում, բանկային և առևտրային վարկեր: Զարգացած շուկայական երկրներում ինքնաֆինանսավորման բարձր մակարդակ ունեցող ձեռնարկություններում սեփական միջոցների մասնաբաժինը հասնում է 70% և ավելի: Առևտրային կազմակերպությունների ֆինանսավորման հիմնական աղբյուրները ներառում են ամորտիզացիոն վճարներ, շահույթներ, ներդրումներ վերանորոգման ֆոնդում: Ռուսական ձեռնարկությունների ներդրումների ընդհանուր ծավալում սեփական աղբյուրների մասնաբաժինը համապատասխանում է զարգացած շուկայի երկրների մակարդակին։ Սակայն միջոցների ընդհանուր ծավալը բավականին ցածր է եւ թույլ չի տալիս լուրջ ներդրումային ծրագրեր իրականացնել։ Ներկայումս ոչ բոլոր առևտրային կազմակերպություններն են կարողանում իրականացնել այս սկզբունքը։ Արդյունաբերության մի շարք ոլորտների կազմակերպությունները, սպառողներին անհրաժեշտ ապրանքներ արտադրելով և ծառայություններ մատուցելով, օբյեկտիվ պատճառներով չեն կարող ապահովել իրենց շահութաբերությունը: Դրանք ներառում են քաղաքային ուղեւորափոխադրումների, բնակարանային և կոմունալ ծառայությունների, գյուղատնտեսության, պաշտպանական արդյունաբերության և հանքարդյունաբերության առանձին ձեռնարկություններ: Նման ձեռնարկությունները, հնարավորության դեպքում, ստանում են պետական աջակցություն բյուջեից լրացուցիչ ֆինանսավորման տեսքով՝ վերադարձվող և չվերադարձվող հիմունքներով։ Այսպիսով, ինքնաֆինանսավորումը վերաբերում է շուկայական տնտեսական կառավարման մեթոդներին, երբ սեփական ֆինանսական աղբյուրները բավարար են տնտեսական գործունեության ֆինանսավորման համար: Ինքնաֆինանսավորումը ենթադրում է, որ ձեռնարկության բաշխված շահույթը բյուջե և արտաբյուջետային միջոցներ վճարելուց հետո ազատված է պետական կարգավորումից: Առևտրային կազմակերպության շահույթը, մաշվածությունը և ֆոնդերի այլ միջոցները դառնում են նրա տնտեսական և սոցիալական զարգացման ֆինանսավորման հիմնական աղբյուրները: Բանկերից և այլ վարկային հաստատություններից ստացված վարկերը մարվում են հենց ձեռնարկության կողմից՝ սեփական աղբյուրներից: Շուկայական տնտեսության պայմաններում ինքնաֆինանսավորման սկզբունքի ապահովումը ձեռք է բերվում բաժնետիրական կապիտալի, շահաբաժինների և ֆինանսական գործարքներից ստացված շահույթների օգտագործման միջոցով: Ինքնաֆինանսավորումն ունի մի շարք առավելություններ. Բացառված են փոխառության ծախսերը (տոկոսավճարներ և վարկերի մարումներ). Ձեռնարկությունը դառնում է ավելի քիչ կախված արտաքին կապիտալից. Լրացուցիչ սեփական կապիտալի շնորհիվ ձեռնարկության հուսալիությունը և վարկունակությունը մեծանում են. Հետագա զարգացման համար որոշումների կայացման գործընթացը դյուրացվում է լրացուցիչ ներդրումների շնորհիվ։ Իրինա ԿՈՒՐԲԱՏՈՎԱ, Տամբովի թիվ 13 դպրոցի տնօրեն. Մենք գնում ենք ինքնավար նավարկության. «Ֆինանսական անկախություն» հասկացությունը ենթադրում է ոչ միայն սեփական հաշվապահական հաշվառման ստորաբաժանման առկայությունը, այլև ուսումնական հաստատության ինքնավարությունը: Քաղաքային դպրոցների համար բոլոր ֆինանսական հոսքերը, անկախ նրանից, թե դրանք կապված են աշխատավարձի սուբվենցիաների հետ, թե հիմնադրի պարտավորությունների հետ՝ պահպանելու տնտեսական մասը և վճարելու կոմունալ ծառայությունները, ճշգրտվում են համայնքային կրթության իշխանությունների կողմից: Նրանք չեն կարող նվազեցնել աշխատավարձը ստանդարտի հետ կապված, բայց գնահատականները կապված են տեխնիկական աշխատողների պահպանման ծախսերի ֆինանսավորման հետ, կապիտալ և ընթացիկ վերանորոգում, ճշգրտվում են շատ լուրջ և սովորաբար դեպի ներքև: Ինքնավարությունը ենթադրում է անկախ գործունեություն՝ առանց քաղաքային կրթության իշխանությունների կողմից ճշգրտումների: Այսինքն՝ դպրոցն ինքը ուղղակիորեն աշխատում է գանձարանի հետ, ստեղծում է իր բյուջեն, կարգավորում է տվյալ ժամանակահատվածի համար տնտեսական զարգացման առաջնահերթ ոլորտների հետ կապված հարցերը, կարելի է ասել՝ ամբողջությամբ և ամբողջությամբ իրականացնում է իր տնտեսական գործունեությունը։ Այն աստիճան, որ նույնիսկ աուդիտ է անցկացնում։ Ինքնավարության համեմատ հաշվապահական անկախությունը կաթիլ է օվկիանոսում: Մեր դպրոցն այժմ ինքնավար հաստատության կարգավիճակին անցնելու փաստաթղթերի պատրաստման փուլում է։ Մեր շատ հույսեր կապված են սրա հետ։ Նախ, այն ունի շատ ավելի լայն լիազորություններ, քանի որ դպրոցը անկախանում է ինչպես ծախսերի նախահաշիվները կազմելու, այնպես էլ զարգացման համար իր ցավոտ կետերը բացահայտելու հարցում, ինչը օգնում է ավելի հստակ սահմանել առաջնահերթությունները: Բացի այդ, ինքնավարությունը հնարավորություն կտա հիմնադրման պահին ստեղծել շահույթ չհետապնդող կազմակերպություններ, այսինքն՝ ավելի շատ զբաղվել անկախ տնտեսական գործունեությամբ և դրանից որոշակի շահույթ ունենալ, օրինակ՝ տարածքների նույն վարձակալությունից։ Մենք շատ երիտասարդ ծնողներ ունենք, ովքեր կցանկանան մարզվել դպրոցի մարզադահլիճում՝ ինքնուրույն, երեկոյան, առանց որևէ մեկին անհանգստացնելու։ Բայց մենք չենք կարող թույլ տալ, որ դպրոցական օրերին մարզադահլիճը զբաղեցվի, քանի որ մարզադահլիճում պարապմունքների խտությունը շատ մեծ է։ Մենք կարող ենք այս ծառայությունը մատուցել կիրակի օրը, սակայն դա պահանջում է լրացուցիչ անձնակազմ: Այս հարցը հնարավոր է լուծել տեխնիկական անձնակազմին ծառայությունների վճարման պայմանագրերի միջոցով, երբ դպրոցի բազայի վրա բացվեն ոչ առևտրային կազմակերպություններ: Ի վերջո, այսօր շատ դժվար է դպրոցում ստեղծել հիմնադրամ, որը կաշխատի գանձապետարանին զուգահեռ՝ մենք քաղաքային հիմնարկ ենք։ Ինքնավարությունն ունի նաև իր բացասական կողմերը. Առաջինը և բավականին լուրջը հիմնադրի հրամանն է. Այն պետք է կնքվի ուսումնական հաստատության հետ, և դա բնական է, քանի որ որքան էլ անկախություն ուզենք, միեւնույն է, երբեք չենք լինի կոմերցիոն կազմակերպություն, և դա պետք չէ։ Թե ինչպիսին կլինի այս կարգը, շատ դժվար է ասել, քանի որ կան որոշակի նրբերանգներ՝ կապված ինքնավար հաստատության աշխատանքի կարգավորող դաշտի հետ։ Երկրորդ լուրջ կետը կապված է այն բանի հետ, որ մինչ այժմ մենք լիովին անկախ բիզնես գործունեություն չենք ծավալել, իսկ աուդիտների հետ կապված ամեն ինչ, իհարկե, հավելյալ գումար է։ Այն խնդիրները, որոնք այսօր դպրոցն իր առջեւ դնում է, օրինակ՝ մեկ այլ լողավազանի կառուցում կամ մարզադահլիճի վերականգնում, շատ դժվար են լինելու։ Ինքնավարության դեպքում դրա համար այլևս միջոցներ չեն հատկացվելու։ Մենք պետք է պատրաստ լինենք սրան։ Գալինա ՍՈՒԼԵՅՄԱՆՈՎԱ, Նիժնի Նովգորոդի թիվ 115 դպրոցի տնօրեն. Այժմ մենք ինքներս ենք որոշում մեր առաջնահերթությունները. Վստահաբար կարող եմ ասել՝ ֆինանսական անկախությունը լավ բան է դպրոցների համար։ Եթե նախկինում քաղաքային կամ մարզային բյուջեից գումարները իջնում էին թաղամասեր, իսկ շրջաններից գալիս էին ուսումնական հաստատություններ, և հաճախ ոչ այն չափով, որը անհրաժեշտ էր կամ ի սկզբանե նախատեսված էր, ապա այժմ անհնար է դպրոցական գումարը փոխանցել այլ նպատակի առանց. տնօրենի հրամանը. Քանի որ ֆինանսավորումը տրամադրվում է անմիջապես մարզային բյուջեից՝ խիստ ելնելով ուսանողների թվից, մենք պետք է պայքարենք յուրաքանչյուր երեխայի համար։ Մենք ձգտում ենք այնպես անել, որ ոչ միայն մեզնից ոչ ոք չտեղափոխվի այլ հաստատություններ, այլ ընդհակառակը, մարդիկ մեզ մոտ գան այլ դպրոցներից։ Մրցակցությունը զարգանում է. Ծնողները ցանկանում են ընտրել իրենց երեխայի համար ամենահարմար դպրոցը, ինչը նշանակում է, որ մենք պետք է որակ ապահովենք կրթական ծառայություններ, հարմարավետ պայմաններ, ներմուծել լրացուցիչ պարապմունքներ։ Այս ամենը միջոցներ է պահանջում։ Այսօր մենք դրանք ընդունում ենք ցանկացած այլ դպրոցի համեմատ: Սա չի նշանակում, որ կրթական հաստատությունները հավասար հնարավորություններ ունեն. ժամանակակից նոր դպրոցները, ինչ էլ ասես, ավելի շահեկան վիճակում են։ Բայց ի՞նչ, եթե շենքը հին է և նախատեսված է փոքր թվով ուսանողների համար: Մնում է կենտրոնանալ դասավանդման որակի վրա։ Այսօր մենք կարող ենք սեփական ծախսերը պլանավորել և հատկացված միջոցները ծախսել մեր հայեցողությամբ։ Նախկինում անհնար էր, օրինակ, ժամանակին վերանորոգել կամ գնել անհրաժեշտ սարքավորումներ- Սրա համար պետք էր սպասել, որ վերեւից փող ազատեն։ Հիմա մենք ինքներս ենք որոշում մեր առաջնահերթությունները՝ ինչի վրա ծախսել առաջինը, ինչի վրա երկրորդը, ինչի վրա ավելի խելամիտ է խնայել: Բյուջեն, իհարկե, անսահմանափակ չէ. մեզ թվեր են տալիս մարզային նախարարությունից, և այդ ցուցանիշների շրջանակում մենք նախատեսում ենք ծախսեր։ Մեկնաբանություն Նինա ԼԵԲԵԴԵՎԱ, Բրյանսկի շրջանի Բրյանսկի շրջանի վարչակազմի կրթության վարչության գլխավոր տնտեսագետ. Ուսումնական հաստատությունների անբավարար ֆինանսավորման պայմաններում անկախ հաշվապահական բաժին պահելը թանկ հաճույք է՝ մի քանի հաշվապահների աշխատանքի վարձատրություն, սարքավորումների գնման ֆինանսական ծախսեր, հատուկ. ծրագրային ապահովում, դրա սպասարկումը։ Տնտեսապես հիմնավորված է անկախ հաշվապահական հաշվառման ներդրումը խոշոր դպրոցներում, քաղաքներում տեղակայված գիշերօթիկ հաստատություններում, մեծ բնակեցված տարածքներ, որտեղ կարող եք ներգրավել պրոֆեսիոնալ, փորձառու աշխատողների և օգտագործել լրացուցիչ միջոցներ ծնողներից և հովանավորներից։ Իսկ ի՞նչ կասեք փոքր դպրոցների մասին, որտեղ աշակերտի պահպանման ծախսերը բարձր են և առանց անձնակազմի աղյուսակում հաշվառման: Այնտեղ, որտեղ տնօրենը հաճախ աշխատում է միայնակ, առանց պատգամավորի, և նրա ուսերին դրված են ոչ միայն ուսուցումը, կրթությունը, այլև բոլոր տնտեսական հարցերը։ Կենտրոնացված հաշվապահությունը չի խանգարում դպրոցների ֆինանսական անկախությանը, լրացուցիչ միջոցներ հայթայթելուն և դրանց օգտագործմանը: Միևնույն ժամանակ գրագետ աշխատանքԿենտրոնական բանկը դպրոցի տնօրենին թույլ է տալիս ավելի շատ ուշադրություն դարձնել դպրոցի գոյության հիմնական պատճառին՝ երեխաների կրթությանն ու դաստիարակությանը։ Իսկ անկախ հաշվապահական ծառայությունների անցումը հաճախ անհրաժեշտ միջոց է, քանի որ կենտրոնացված հաշվառման կրճատմանը զուգընթաց նվազում է համայնքային բյուջեի բեռը, ինչը մեծացնում է կրթական գործընթացի ծախսերը: Համենայն դեպս, ուսումնական հաստատությունների ղեկավարներին պետք է ընտրության հնարավորություն տրվի՝ ինքնուրույն ճամփա ընկնե՞լ, թե՞ օգտվել Կենտրոնական բանկի ծառայություններից։ Լյուբով ՊԱՎԼՈՎԱ, Նովգորոդի շրջանի Նովգորոդի շրջանի Էրմոլինսկայա դպրոցի տնօրեն. Նրանք դա ստացել են ոչ միանշանակ... Երբ 1982 թվականին սկսեցի աշխատել դպրոցում, շրջանն ուներ կենտրոնացված հաշվապահական բաժին։ Դպրոցների տնօրենները եկել են հաշվապահական հաշվառման բաժին, ստացել են իրենց աշխատավարձերը և այդ աշխատավարձերն իրենք են տվել իրենց աշխատակիցներին։ Այնուհետև կային գյուղական խորհուրդներ, և կենտրոնացված հաշվապահական հաշվառման միջոցները ուղարկվում էին դպրոցներ՝ վերանորոգման և տեսողական միջոցներ ձեռք բերելու համար, հասան գյուղապետարանների տնօրինությանը։ Պատահել է, որ դպրոցները չօգտագործված միջոցներ են ունեցել։ Ինչպես շատերն են հիշում, դեֆիցիտի դարաշրջան էր, և դժվար էր դպրոցների համար շինանյութ, ներկ, կահույք և սարքավորումներ ձեռք բերելը։ Այսպիսով, պարզվել է, որ բյուջեի համաձայն հատկացված միջոցները երբեմն մնում են չծախսված։ Բայց այս գումարը, ինչպես նաև ջրի, լույսի կամ վերանորոգման ծախսերի վրա դպրոցի խնայած միջոցները մնացել են գյուղապետարաններում և թաղային ֆինանսական վարչություններում, դպրոցները չեն ստացել։ Կրթության առաջին օրենքը տնօրեններին իրավունք էր տալիս հեռանալ խնայողություններ դպրոցի ներսում. Սա ուսումնական հաստատությունների ֆինանսական անկախության առաջին քայլն էր։ Հիշում եմ, թե որքան ուրախ էին մեր ուսուցիչները, երբ 1991-ին, օգտագործելով խնայված միջոցները, ամբողջ ուսուցչական կազմով գնացինք Սանկտ Պետերբուրգ և այցելեցինք. Բուսաբանական այգի, գնացել է «Բալետ սառույցի վրա» շոուին։ Հիշեցնում եմ ձեզ հին օրերը, քանի որ հիմա, աստիճանաբար ինքնավարության անցնելով, դպրոցների տնօրենները սա ոչ միանշանակ են ընկալում։ Բայց մենք պետք է գիտակցենք, որ հնարավորություն ունենք մեր վաստակած գումարը ծախսել դպրոցի կարիքների վրա: Անկախությունը տալիս է որոշակի ազատություն, իսկ առանց պատասխանատվության ազատություն չկա։ Ուստի եկել է ժամանակը, երբ յուրաքանչյուր դպրոցի տնօրեն պետք է պարզ ղեկավարից վերածվի կրթական համակարգի կառավարչի։ |

Հանրաճանաչ:

Աֆորիզմներ և մեջբերումներ ինքնասպանության մասին

|

Նոր

- Ձմեռային բանաստեղծական մեջբերումներ երեխաների համար

- Ռուսաց լեզվի դաս «փափուկ նշան գոյականների ֆշշոցից հետո»

- Առատաձեռն ծառը (առակ) Ինչպես երջանիկ ավարտ ունենալ հեքիաթի առատաձեռն ծառը

- Դասի պլան մեզ շրջապատող աշխարհի վերաբերյալ «Ե՞րբ է գալու ամառը» թեմայով:

- Արևելյան Ասիա. երկրներ, բնակչություն, լեզու, կրոն, պատմություն Լինելով մարդկային ռասաները ցածր և բարձրերի բաժանելու կեղծ գիտական տեսությունների հակառակորդը, նա ապացուցեց ճշմարտությունը.

- Զինվորական ծառայության համար պիտանիության կատեգորիաների դասակարգում

- Մալոկլյուզիան և բանակը Մալոկլյուզիան չի ընդունվում բանակում

- Ինչու եք երազում կենդանի մեռած մոր մասին. երազանքի գրքերի մեկնաբանություններ

- Կենդանակերպի ո՞ր նշանների ներքո են ծնվել ապրիլին.

- Ինչու՞ եք երազում փոթորիկի մասին ծովի ալիքների վրա: