|

شرح ارائه برای اسلایدهای جداگانه:

1 اسلاید

توضیحات اسلاید:

اجرا شده توسط: Maksakova T.A. معلم رشته: "مدیریت" شکل گیری استقلال اقتصادی واقعی یک موسسه آموزشی عمومی

3 اسلاید

توضیحات اسلاید:

نتیجه یادگیری برنامه ریزی شده مدیریت مدارس واجد شرایط قادر به کار در شرایط استقلال اقتصادی ، مسئول نتایج تعیین شده و مدیریت تغییرات است.

4 اسلاید

توضیحات اسلاید:

جهتهای اصلی توسعه سیستم آموزش عمومی در جهان الف) مدلهای جدید تأمین مالی موسسات آموزشی و دستمزد. ب) محتوای آموزش و کنترل کیفیت آن ؛ ج) مدیریت یک موسسه آموزشی.

5 اسلاید

توضیحات اسلاید:

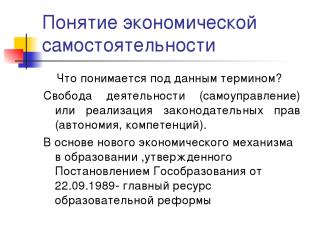

مفهوم استقلال اقتصادی منظور از این عبارت چیست؟ آزادی فعالیت (خودگردانی) یا اعمال حقوق قانونی (خودمختاری ، صلاحیت ها). در قلب مکانیسم اقتصادی جدید در آموزش و پرورش ، تصویب شده توسط فرمان آموزش و پرورش مورخ 1989/09/02 ، منبع اصلی اصلاحات آموزشی است

6 اسلاید

توضیحات اسلاید:

مفهوم استقلال اقتصادی این منبع به طور کامل در قانون فدرال "در مورد آموزش" در نسخه 1992 منعکس شده است: مدیریت مستقل کلیه بودجه و بودجه غیر بودجه ای. حقوق استفاده از املاک ؛ معافیت های مالیاتی قابل توجه.

7 اسلاید

توضیحات اسلاید:

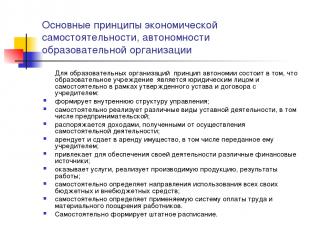

اصول اساسی استقلال اقتصادی ، خودمختاری سازمان آموزشیبرای سازمانهای آموزشی ، اصل خودمختاری این است که یک موسسه آموزشی است نهاد قانونیو به طور مستقل در چارچوب منشور مصوب و توافق با بنیانگذار: ساختار مدیریت داخلی را تشکیل می دهد. به طور مستقل پیاده سازی می کند انواع مختلففعالیتهای قانونی ، از جمله کارآفرینی ؛ درآمد دریافتی از انجام فعالیتهای مستقل را از بین می برد. اجاره می دهد و اجاره می دهد ، از جمله مواردی که توسط بنیانگذار به او منتقل شده است. منابع مختلف مالی را برای اطمینان از فعالیت های خود جذب می کند. ارائه خدمات ، فروش محصولات تولید شده ، نتایج کار ؛ به طور مستقل جهت استفاده از تمام بودجه و بودجه خارج از بودجه خود را تعیین می کند. به طور مستقل سیستم کاربردی پاداش و مشوق های مادی برای کارکنان را تعیین می کند. به طور مستقل جدول کارکنان را تشکیل می دهد.

8 اسلاید

توضیحات اسلاید:

اصول اساسی استقلال اقتصادی ، خودمختاری یک سازمان آموزشی مدرسه به طور مستقل تعیین می کند: نسبت بخشهای اساسی و انگیزشی صندوق دستمزد. نسبت صندوق دستمزد پرسنل آموزشی ، اداری و مدیریتی و آموزشی ؛ در قسمت پایه صندوق دستمزد ، نسبت قسمت های عمومی و ویژه ؛ روش توزیع بخش تشویقی صندوق دستمزد مطابق مقررات منطقه ای و شهرداری. این به مدرسه اجازه می دهد تا مناطق بیکاری م employmentثر را کاهش داده و با هزینه ذخایر داخلی ، افزایش قابل توجهی در حقوق بهترین معلمان ایجاد کند. با این حال ، برای حل این مشکلات ، رهبری مدرسه مجبور است تعداد پرسنل را بهینه کند.

9 اسلاید

توضیحات اسلاید:

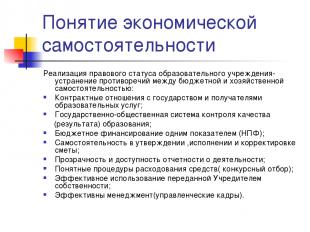

مفهوم استقلال اقتصادی تحقق وضعیت حقوقی یک موسسه آموزشی - رفع تناقضات بین استقلال بودجه ای و اقتصادی: روابط قراردادی با دولت و دریافت کنندگان خدمات آموزشی. سیستم دولتی-عمومی کنترل کیفیت (نتیجه) آموزش ؛ تأمین مالی بودجه با یک شاخص (NPF) ؛ استقلال در تصویب ، اجرا و تعدیل برآورد ؛ شفافیت و دسترسی به گزارش فعالیتها ؛ روشهای روشن برای هزینه کردن وجه (انتخاب رقابتی) ؛ استفاده م ofثر از اموال منتقل شده توسط موسس ؛ مدیریت (پرسنل مدیریتی) مثر است.

10 اسلاید

توضیحات اسلاید:

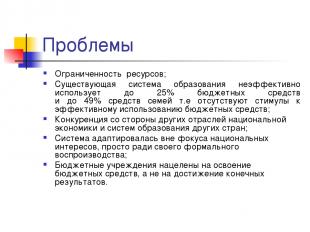

مشکلات محدودیت منابع ؛ سیستم آموزشی موجود تا 25 درصد از بودجه و تا 49 درصد از بودجه خانواده را به طور مثر استفاده می کند ، یعنی هیچ انگیزه ای برای استفاده م ofثر از بودجه وجود ندارد. رقابت با سایر صنایع اقتصاد ملیو سیستم های آموزشی سایر کشورها ؛ این سیستم صرفاً به منظور بازتولید رسمی خود ، خارج از کانون منافع ملی تطبیق داده شده است. م institutionsسسات بودجه ای بر استفاده از بودجه بودجه تمرکز کرده اند و نه دستیابی به نتایج نهایی.

11 اسلاید

توضیحات اسلاید:

مشکلات مدرسه مهارتهای اجتماعی و ارتباطی لازم را ارائه نمی دهد. تقاضای روزافزون برای آموزش با منابع تأمین نمی شود ، اما با این وجود توسط سیستم آموزشی "ارضا" می شود. تأمین مالی ویژه برنامه های آموزشی حتی تولید مثل را تضمین نمی کند ، چه برسد به توسعه ؛ هیچ انگیزه ای برای محیط رقابتی و جستجوی طاقچه سازمانی برای یک سازمان آموزشی وجود ندارد.

12 اسلاید

توضیحات اسلاید:

ویژگیهای مدل قدیمی آموزش و پرورش فرد باید با بازار کار مطابقت داشته باشد "بازخورد" فقط برای کمک و کنترل سیستم آموزشی مورد نیاز است سطوح ابتدایی تحصیلات باید فقط بر دانش بنیادی متمرکز شود آموزش اضافی یا به عنوان یک سیستم تفریحی یا به عنوان وظیفه صنعت

13 اسلاید

توضیحات اسلاید:

ویژگی های مدل جدید شخص خود آموزشی و تحصیلی خود را انتخاب می کند راه حرفه ایو لازم است که این انتخاب همیشه امکان پذیر باشد (دسترسی) "سیستم بازخورد" مورد نیاز است (کیفیت) سطوح ابتدایی آموزش باید به سمت گرایش های ایجاد یک اقتصاد نوآورانه (نظم اجتماعی) متمرکز باشد آموزش مداوم در همه جا وجود خواهد داشت (نظم اجتماعی )

14 اسلاید

توضیحات اسلاید:

اصول مدل مدرن آموزش و پرورش اصول فعالیت پروژه باید مبنای زیر باشد: گشودگی آموزش و پرورش به خواسته های خارجی. استفاده از روش های طراحی ؛ منطق "پول در مقابل تعهدات" ؛ شناسایی رقابتی و پشتیبانی رهبرانی که با موفقیت روشهای جدید را در عمل پیاده می کنند. هدف قرار دادن ابزارهای پشتیبانی منابع و ماهیت پیچیده تصمیمات گرفته شده.

15 اسلاید

توضیحات اسلاید:

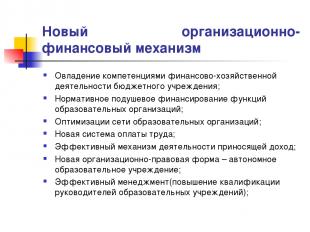

سازوکار جدید سازمانی و مالی تسلط بر شایستگی فعالیتهای مالی و اقتصادی نهاد بودجه؛ تأمین مالی سرانه عادی وظایف سازمانهای آموزشی ؛ بهینه سازی شبکه سازمان های آموزشی ؛ سیستم جدیددستمزد ؛ یک مکانیسم موثر برای ایجاد درآمد ؛ شکل جدید سازمانی و قانونی - یک موسسه آموزشی مستقل ؛ مدیریت م (ثر (توسعه حرفه ای روسای موسسات آموزشی) ؛

16 اسلاید

توضیحات اسلاید:

نتیجه گیری موقت دو نتیجه اصلی از نتایج PNPRO به شرح زیر است. اول ، پشتیبانی گسترده ترین راهبردهای اصلاح آموزش - به عنوان مثال ، اعطای استقلال بیشتر به مدارس یا کاهش تعداد دانش آموزان در هر کلاس - نتایج مورد انتظار را به همراه نداشت. و دوم ، "کیفیت سیستم آموزشی نمی تواند بالاتر از کیفیت معلمان شاغل در آن باشد" (این امر به ویژه در مورد دبستان) نتیجه دوم به سه نتیجه می رسد توصیه های کلیدی: 1) لازم است افراد مناسب معلم شوند. 2) باید به آنها آموزش هایی داده شود که تأثیر آموزش را بهبود بخشد. 3) لازم است از شرایطی که تحت هر یک از دانش آموزان ، بدون استثنا ، از یک آموزش با کیفیت برخوردار می شوند ، اطمینان حاصل شود. "

17 اسلاید

توضیحات اسلاید:

چرا یک موسسه آموزشی به استقلال اقتصادی نیاز دارد؟ تعیین تولید کننده خاص یک محصول آموزشی (منابع ، فناوری ، نتیجه) ؛ تعیین حجم پشتیبانی منابع برای تولید محصول آموزشی در یک مدرسه خاص ؛ تعیین نسبت هزینه ها و مزایا ؛ تعیین فرصت ها و محدودیت ها برای یک شکل سازمانی خاص از تولید کننده یک محصول آموزشی ؛ مسئولیت مدرسه برای نتیجه نهایی ؛ جستجوی طاقچه سازمانی

18 اسلاید

توضیحات اسلاید:

روابط اقتصادی در زمینه آموزش و پرورش روابط اقتصادی در زمینه آموزش و پرورش فعالیت های افراد در ارائه خدمات آموزشی در زمینه استفاده از منابع محدود مالی ، مادی ، کار و سایر منابع و کاهش هزینه های ناشی از آن است. نتیجه به دست آمده بر اساس این مفاد ، منطق شکل گیری مکانیسم اقتصادی یک موسسه آموزشی - مانند شرایط محدود بودجه بودجه ، برای ایجاد فرصت هایی برای عملکرد م builtثر ساخته شده است. فعالیت آموزشی (رابطه) - فناوری پیاده سازی فرایند آموزشی

19 اسلاید

توضیحات اسلاید:

دارایی که به مدیریت عملیاتی موسسه آموزشی دولتی یا شهری منتقل می شود ، باید توسط دارنده ای که دارایی لازم را برای اجرای فعالیت های قانونی ایجاد کرده است ، اعطا شود. مالک حقوق مالکیت را به موسسه منتقل می کند که شامل حق مالکیت اموال مالک و حق استفاده از این اموال است. کلیه دارایی های موسسه متعلق به موسس است ، در ترازنامه مستقل منعکس شده و بر اساس مدیریت عملیاتی و موافقت موسس بر اساس گواهی پذیرش ، به موسسه واگذار می شود. اختیارات مالک ملک مطابق با قوانین و مقررات توسط دستگاه مدیریت اموال دولتی (شهرداری) اعمال می شود. این موسسه حق مالکیت و استفاده از املاک واگذار شده بر اساس حق مدیریت عملیاتی را دارد.

20 اسلاید

توضیحات اسلاید:

مدل مکانیسم اقتصادی یک موسسه آموزشی مشکل را حل می کند: چه باید کرد؟ چطور انجام دادن؟ برای چه کسی؟ مصرف کنندگان محصول آموزشی تولید کنندگان محصول آموزشی منابع اقتصادی محصول آموزشی دولت مقررات

21 اسلاید

توضیحات اسلاید:

نگرش مدیر نسبت به سه مشکل اساسی اقتصاد چه چیزی تولید شود؟ - محدودیت شدیدتر منابع برای یک موسسه آموزشی ؛ - انتخاب سیاست آموزشی (آموزشی) از اولویت های اصلی مدیریت مدرسه است. - انتخاب محصولات خاص (خدمات ، کالاها) استراتژی کلی برای توسعه مدرسه را تعیین می کند.

22 اسلاید

توضیحات اسلاید:

نگرش مدیر نسبت به سه مشکل اساسی اقتصاد چگونه تولید کنیم؟ - انتخاب بهینهمنابع و فناوری ها بسته به در دسترس بودن ، کیفیت و قیمت آنها ؛ - یکبار انتخاب فناوری از بسیاری جهات ، انتخاب منابع را از پیش تعیین می کند. - رویکرد فرآیند (سیستم مدیریت پرسنل ، کنترل کیفیت ، فناوری فروش ، اصول برنامه ریزی)

23 اسلاید

توضیحات اسلاید:

نگرش مدیر به سه مشکل اساسی اقتصاد برای چه کسانی تولید شود؟ - این یک مشکل سطح خرد و کلان است ؛ - رابطه بین مصرف کنندگان (بنیانگذار ، والدین ، سازمانها) و مدیریت موسسه آموزشی ؛ - پویایی درآمد مصرف کنندگان روسیتقاضا برای محصولات آموزشی را تعیین می کند.

24 اسلاید

توضیحات اسلاید:

وظیفه: منطقی را بنویسید که چگونه خدمات آموزشی ایجاد شده در موسسه آموزشی شما برای مصرف کنندگان مفید است؟ برای یافتن پاسخ این س ،ال ، سعی کنید به طور مستقل ماهیت خدمات آموزشی را به عنوان یک کالا بررسی کنید.

25 اسلاید

توضیحات اسلاید:

26 اسلاید

توضیحات اسلاید:

27 اسلاید

توضیحات اسلاید:

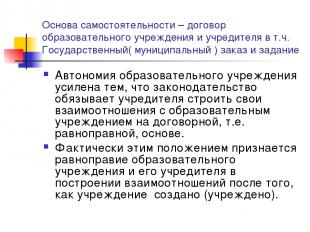

اساس استقلال توافق بین موسسه آموزشی و موسس ، از جمله نظم و وظیفه دولتی (شهرداری) استقلال یک موسسه آموزشی با این واقعیت تقویت می شود که قانون بنیانگذار را ملزم می کند که روابط خود را با موسسه آموزشی به صورت قراردادی ایجاد کند ، به عنوان مثال. برابر ، اساس در واقع ، این ماده برابری یک موسسه آموزشی و بنیانگذار آن را در ایجاد روابط پس از ایجاد (ایجاد) موسسه ، به رسمیت می شناسد.

28 اسلاید

توضیحات اسلاید:

شرایط لازم برای اطمینان از استقلال در فعالیتهای مالی و اقتصادی چارچوب قانونی (نظم و تخصیص شهرداری) ؛ پرسنل مدیریتی؛ فناوری اطلاعات: در مدیریت و حسابداری ؛ ایجاد شرایط در سطح محلی (متخصصان مدیریت ، بانک مرکزی) ؛ شرایط رقابتی برای تأمین منابع ؛ استراتژی توسعه سازمان آموزشی ؛ هیئت مدیره.

29 اسلاید

توضیحات اسلاید:

مبنای حقوقی برای اطمینان از استقلال در فعالیتهای مالی و اقتصادی موافقت نامه روابط با موسس ؛ اساسنامه یک موسسه آموزشی ؛ موافقت نامه مدیریت عملیاتی و ثبت حقوق مالکیت ؛ ثبت حقوق زمین ؛ حساب شخصی و حق امضای مالی ؛ قرارداد کار سر با موسس ؛ قرارداد کار با کارکنان یک موسسه آموزشی ؛ قراردادهای تأمین منابع و ارائه خدمات به یک موسسه آموزشی بر اساس قراردادهای حقوق مدنی ، به ویژه: قرارداد ، انجام خدمات پرداخت شده ، خرید و فروش ، اجاره ؛ دستور و تکلیف دولتی (شهرداری) ؛ مجوز فعالیتهای درآمدزا ؛ اقدامات محلی

30 اسلاید

توضیحات اسلاید:

نظم شهرداری تخصیص بودجه بودجه ای به ارائه دهنده خدمات آموزشی برای ارائه نوعی خاصو محدوده این خدمات تفاوت اساسی بین سفارش شهرداری ، تعیین تکلیف برای ارائه خدمات اجتماعی نه به صورت اجباری ، بلکه به صورت قراردادی است. در این مورد ، قرارداد باید بر اساس نتایج مسابقه منعقد شود ، یعنی در شرایط رقابت برای دسترسی به منابع بودجه. قرار دادن بودجه بودجه به صورت رقابتی باعث افزایش کیفیت خدمات ارائه شده می شود.

31 اسلاید

توضیحات اسلاید:

وظیفه شهرداری این یک برنامه جامع است که تعریف می کند: تعهدات شهرداری برای ارائه خدمات آموزشی به مردم با هزینه بودجه. میزان منابع مالی اختصاص یافته برای اجرای ضمانت ها ؛ شرایط و روش ارائه خدمات آموزشی و همچنین الزامات برای عملکرد موثر یک موسسه آموزشی. معرفی فناوری برای تعیین تکلیف شهرداری نهادها را بر توسعه بودجه ، بلکه بر نتیجه نهایی - ارائه خدمات با کیفیت متمرکز می کند.

32 اسلاید

توضیحات اسلاید:

اهداف چارچوب اجرای صلاحیت های یک نهاد بودجه برای مدیریت فعالیت های مالی و اقتصادی. مشارکت عمومی در مدیریت موسسه آموزشی. با در نظر گرفتن مواد خود ارزیابی موسسه آموزشی و همچنین در نظر گرفتن نظرات مصرف کنندگان خدمات هنگام ارزیابی کار موسسه. گزارش عمومی گذار به ارزیابی موسسات آموزشی و دانش آموزان با توجه به اصل یک مرحله توسعه ("اضافه شده است هزینه آموزشی») ، تغییر مرکز ثقل در ارزیابی - از کنترل به توسعه.

33 اسلاید

توضیحات اسلاید:

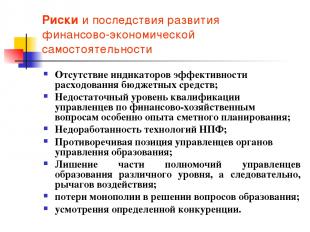

خطرات و پیامدهای توسعه استقلال مالی و اقتصادی فقدان شاخص های اثربخشی هزینه های بودجه بودجه ؛ سطح ناکافی از صلاحیت مدیران در مسائل مالی و اقتصادی ، به ویژه تجربه در برنامه ریزی بودجه ؛ ناکافی بودن فناوری های NPF ؛ موضع متناقض مدیران مقامات آموزشی ؛ سلب بخشی از اختیارات مدیران آموزش و پرورش در سطوح مختلف، و در نتیجه ، اهرم ؛ از دست دادن انحصار در حل مسائل آموزشی ؛ اختیار رقابت خاص

34 اسلاید

توضیحات اسلاید:

نتایج احتمالی توسعه استقلال اقتصادی سیستم عامل: رشد درآمد سیستم عامل: ... گسترش فعالیت های سیستم عامل: ... کاهش هزینه های سیستم عامل: ... افزایش خروجی (بهره وری) سیستم عامل: ... بهینه سازی دارایی های سیستم عامل : ... جذب سرمایه گذاری:

35 اسلاید

توضیحات اسلاید:

AU- در مقایسه با BU BU (نسخه جدید) AOU حق تصرف در اموال واگذار شده حق تصرف ندارد (بند 1 ماده 298 قانون مدنی فدراسیون روسیه) حق در اختیار داشتن دارد ، مگر اموال منقول غیر منقول و به ویژه با ارزش ، که AOU می تواند تنها با رضایت مالک از آن استفاده کند (بند .2 ماده 3 قانون) حقوق مربوط به درآمد دریافتی این درآمد هنگام تنظیم ، در ترکیب درآمدهای بودجه گنجانده می شود ، تصویب و اجرای بودجه (پاراگراف 5 ماده 41 از RF BC ، از تاریخ لازم الاجرا شدن قانون فدرال در مورد ویژگیهای استفاده از BU ...). به طور مستقل (بند 2 ماده 3 قانون) ، از جمله. وجوه دریافتی از سرمایه موقوفه حقوق برای جذب وام های قرض گرفته شده حق دریافت وام (بند 4 ماده 161 قانون پیش از میلاد قبل از میلاد) واجد شرایط دریافت وام: AOU مشمول محدودیت های BC RF برای حقوق BU برای افتتاح حساب های بانکی BU نمی باشد عملیات را با وجوه بودجه از طریق حساب های شخصی انجام می دهد (بند 1 ماده 161 RF BC) حق افتتاح حساب با موسسات اعتباری (بند 3 ماده 2 قانون)

36 اسلاید

توضیحات اسلاید:

در چه شرایطی ایجاد AOU موجه است؟ AOU رقابت بین ارائه دهندگان خدمات آموزشی (اکثر دانشگاه ها ، کالج ها ، مدارس حرفه ای ، مدارس فردی) وجود دارد یا وجود دارد ، تأثیر مصرف کنندگان بر ارائه دهندگان خدمات در حال افزایش است. این موسسه در بازار خدمات آموزشی (بسیاری از م institutionsسسات روستایی) موقعیت انحصاری را در اختیار دارد. نقش کلیدی روشهای اداری موسسات آموزشی

37 اسلاید

توضیحات اسلاید:

خود متعادل یا برآورد؟ از ماده 161 RF قبل از میلاد. یک موسسه بودجه عملیات خرج کردن بودجه را مطابق برآورد بودجه انجام می دهد. از ماده 162 RF قبل از میلاد. بر اساس توافق ، این مرجع را به موسسه ایالتی دیگر (شهرداری) (حسابداری متمرکز) ثبت یا انتقال می کند.

38 اسلاید

توضیحات اسلاید:

مشتری فدرال قانون فدرال 21 جولای 2005 N 94-FZ "در مورد سفارش دادن برای عرضه کالا ، انجام کار ، ارائه خدمات برای نیازهای ایالتی و شهری" ماده 4 مشتریان ایالتی مشتریان دولتی ... ممکن است نهادهای دولتی باشند. .. ، و همچنین توسط مقامات ذکر شده مجاز است ... مقامات ... برای ثبت سفارش توسط گیرندگان وجوه بودجه هنگام سفارش دادن برای عرضه کالا ، انجام کار ، ارائه خدمات با هزینه بودجه.

39 اسلاید

توضیحات اسلاید:

اساسنامه یک موسسه آموزشی بودجه این موسسه یک شخص حقوقی است ، دارای اموال جداگانه ، ترازنامه مستقل ، حسابهای شخصی با مقامات مالی و همچنین سایر حسابها به روش تجویز شده توسط موسس ، مهر با نام آن ، فرمها ، مهرها به موسسه فعالیتهای خود را مطابق قوانین و سایر اقدامات قانونی نظارتی انجام می دهد فدراسیون روسیهو موضوع فدراسیون و همچنین این منشور. حمایت مالی از فعالیتهای موسسه با هزینه بودجه موسس و وجوه دریافتی از فعالیتهای کارآفرینانه و سایر درآمدزایی انجام می شود ، در صورتی که چنین فعالیتهایی توسط قوانین فدراسیون روسیه و موسس به تأسیس اجازه داده شود. به این موسسه ، از طرف خود ، حقوق مالکیت و غیر مالکیت را به دست می آورد و تعهداتی را بر عهده دارد ، مطابق قوانین فدراسیون روسیه به عنوان شاکی و متهم در دادگاه عمل می کند. این م theسسه از انجام تعهدات پولی خود در محدوده تعهدات بودجه ای که به موجب قوانین مربوط به طبقه بندی مخارج بودجه برای آن تأیید شده است ، اطمینان حاصل می کند. اگر محدودیت تعهدات بودجه کافی نباشد ، مسئولیت فرعی تعهدات موسسه بر عهده مدیر اصلی وجوه بودجه است - موسس ، که مسئول موسسه است.

40 اسلاید

توضیحات اسلاید:

اساسنامه یک موسسه آموزشی بودجه این موسسه روابط خود را با ارگانهای دولتی ، سایر شرکتها ، موسسات ، سازمانها و شهروندان در همه زمینه ها بر اساس قراردادها ، موافقت نامه ها ، قراردادها ایجاد می کند. این موسسه در انتخاب اشکال و موضوع قراردادها و تعهدات ، سایر شرایط روابط با شرکت ها ، موسسات ، سازمان هایی که با قوانین فدراسیون روسیه و منشور مغایرت ندارند آزاد است. این م isسسه مسئول استفاده از بودجه بودجه برای مقصود خود است و اقداماتی را برای بازپرداخت یا بازگرداندن وجوه برای استفاده نامناسب به بودجه موسس به طور کامل ، از جمله از منابع خارج از بودجه ، انجام می دهد.

41 اسلاید

توضیحات اسلاید:

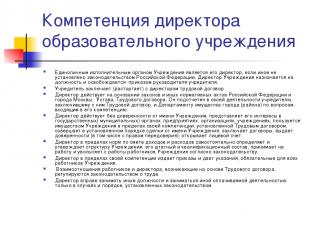

صلاحیت مدیر یک موسسه آموزشی تنها دستگاه اجرایی مitutionسسه مدیر آن است ، مگر اینکه قانون فدراسیون روسیه به نحو دیگری مقرر کرده باشد. مدیر موسسه با دستور رئیس موسس منصوب و برکنار می شود. بنیانگذار یک قرارداد کار با مدیر منعقد می کند (فسخ می کند). مدیر بر اساس قوانین و سایر مقررات فدراسیون روسیه و شهر مسکو ، منشور عمل می کند ، قرارداد کار... وی در فعالیتهای خود به موسس ، که با او قرارداد کار منعقد کرده است ، و به اداره املاک شهر (ناحیه) در مورد مسائل مربوط به صلاحیت خود پاسخگو است. مدیر بدون وکالت از طرف موسسه عمل می کند ، منافع خود را در دستگاههای دولتی (شهرداری) ، شرکتها ، سازمانها ، موسسات نشان می دهد ، از اموال موسسه در محدوده صلاحیت خود که توسط قرارداد کار تعیین شده است استفاده می کند ، معاملات انجام می دهد. به روش تعیین شده از طرف موسسه ، قرارداد منعقد می کند ، وکالتنامه صادر می کند (از جمله حق تعویض) ، حساب شخصی باز می کند. مدیر ، در حدود هنجارهای برآورد درآمد و هزینه ، به طور مستقل ساختار موسسه ، کارکنان و صلاحیت های آن را تعیین و تصویب می کند ، کارکنان موسسه را مطابق قانون استخدام و اخراج می کند. مدیر ، در حدود صلاحیت خود ، دستوراتی صادر می کند و دستورالعمل هایی را ارائه می دهد که برای همه کارکنان موسسه لازم الاجرا است. روابط بین کارکنان و مدیر که بر اساس قرارداد کار بوجود می آید توسط قوانین کار تنظیم می شود. مدیر حق دارد در مواردی و به روشی که قانون تعیین کرده است ، موقعیت های دیگر را نیز اشغال کرده و به سایر فعالیتهای پولی بپردازد.

42 اسلاید

توضیحات اسلاید:

مدیریت استراتژیک اقتصاد آن اداره کارکنان محتوا تنظیم مقررات فعالیتها و فرآیندهای محلی نظارت برنامه ریزی تجزیه و تحلیل کنترل جستجو برای یک طاقچه سازمانی منشور بازاریابی و روابط عمومی توافقنامه مشارکت دانش آموزان با بنیاد اعتباربخشی سیستم مدیریت بودجه فرآیندها با مدیریت کیفیت عمومی حسابداری حسابداری و مدیریت مالیات -تولید فعالیتها مدیریت منابع تحلیل اقتصادیفعالیتهای تدارکات سطوح آموزشی / برنامه ها فعالیتهای متدولوژیکی و تحقیق و توسعه الزامات فارغ التحصیلان مالکیت فکری روشها / فنون تدریس و ابزارهای مدیریت دانش فناوری اطلاعات سیستم پشتیبانی از فرایندهای آموزشی و فعالیتهای متدولوژیکی پشتیبانی سیستم مدیریت فرایندها زیرساختها امنیت اطلاعات مدیریت و عملیات توسعه جاذبه انگیزه گواهینامه صلاحیت PP مدل PP

رئیس جمهور فدراسیون روسیه در 8 مه 2010 قانون فدرال شماره 83-FZ "در مورد اصلاح برخی از قوانین قانونی فدراسیون روسیه در ارتباط با بهبود وضعیت حقوقی نهادهای دولتی (شهرداری)" به منظور افزایش کارآیی ارائه خدمات دولتی و شهری امضا شد. به

هدف این قانون توسعه است استقلال مالیموسسات آموزشی با حفظ درجه بالاحالت و افزایش کنترل عمومیبرای کارآیی هزینه ها

دلایل اصلی اصلاح نهادهای دولتی و شهری کیفیت پایین بخش قابل توجهی از خدمات ارائه شده به شهروندان و همچنین استفاده ناکارآمد از بودجه بودجه ای است که به موسسات برای تأمین آنها اختصاص داده شده است. برای حل این مشکلات ، پذیرش FZ-83 مورد نیاز بود. این او بود که پایه های قانونی اصلاحات را ایجاد کرد.

اهداف اصلی پیش نویس قانون با نیاز به حل وظایف زیر تعیین می شود:

ایجاد پیش نیازها برای بهبود کیفیت خدمات دولتی و شهری ؛

معرفی عناصر بازار در فعالیت های نهادهای دولتی (شهرداری) ؛

جهت دهی مجدد توجه م institutionsسسات از توجیه نیاز به منابع بودجه ای و سپس "توسعه" آنها تا حداکثر توجه به منافع مصرف کنندگان خدمات ؛

تسریع بازسازی بخش عمومی و ایجاد شرایط برای اجرای عملی کاملتر رویکردهای تعیین شده در قوانین فدرال در مورد نهادهای خودمختار ؛

افزایش توسعه مادی نهادهای دولتی (شهرداری) از طریق جذب فعالانه وجوه از منابع بودجه غیر بودجه ای.

جذب و حفظ پرسنل بسیار حرفه ای در بخش دولتی ؛

ایجاد سازوکارهایی برای انتقال بخشی از مسئولیت توسعه بخشی به سران نهادهای ایالتی و شهرداری ؛

فراهم آوردن فرصت های بزرگ برای سرعت بخشیدن به توسعه موفق ترین موسسات دولتی (شهرداری).

اساس قانون جدید شناسایی سه نوع موسسه است. مطابق قانون فدرال شماره 83-FZ ، انواع نهادهای دولتی و شهری عبارتند از: مستقل ، بودجه ای ، دولتی (ماده 120 قانون مدنی فدراسیون روسیه).

یک نهاد دولتی یا شهری می تواند توسط ایجاد شود تغییرات نوعبه ترتیب ، یک نهاد ایالتی یا شهری به روش مقرر در ماده 171 قانون فدرال "در مورد سازمان های غیر تجاری". تغییر در نوع یک نهاد ایالتی یا شهرداری ، سازماندهی مجدد آن نیست .

پایه ای:

هر سه شکل نهادهای دولتی هستند و شکل مالکیت ایالتی (فدرال ، منطقه ای) یا شهرداری است.

اشکال در میزان استقلال از دولت و میزان استقلال مالی و اقتصادی متفاوت است.

نهادهای دولتی- موسسات وابسته به بنیانگذار.

(پایه گذار

- یک شخص حقیقی یا حقوقی است که در ایجاد (موسسات) یک واحد تجاری (شرکت) یا به تنهایی (100٪ سهم مالکیت) شرکت می کند. حق شرکت در مدیریت امور موسسه را دارد ، شرکت حق دارد در مورد دفع سود این شرکت تصمیم گیری کند)

نهاد دولتی دارای ویژگی های مشخصه زیر است:

- حمایت مالی - بر اساس برآورد بودجه ؛

- به نمایندگی از یک نهاد حقوق عمومی عمل می کند.

- حق انجام فعالیتهای درآمدزا توسط اساسنامه یک موسسه دولتی تعیین می شود ، اما تمام درآمد دریافتی باید به بودجه مناسب واریز شود

- حسابهای شخصی هنوز فقط در خزانه داری فدرال (مقامات مالی) باز می شوند.

- خرید کالا ، کار و خدمات مطابق قانون 21 ژوئیه 2005 N 94-FZ (از این پس- قانون N 94-FZ) انجام می شود.

- حسابداری - مطابق نمودار حساب بودجه. سازمانهای غیر انتفاعی تامین مالی برآورد ، حسابهای خزانه داری. فعالیتهای خارج از بودجه - در بودجه ، استقلال تقریباً صفر است. در عین حال ، مسئولیت فرعی موسس باقی می ماند.

(مسئولیت فرعی

یک نوع بدهی مالی اضافی برای کلیه بدهی های معوق سازمان به طلبکاران و نهادهای مجاز است.)

موسسات بودجه (جدید)- سازمانهای غیر انتفاعی ثبت نام مجدد الزامی نیست. موسسات در خزانه باقی می مانند. بودجه آنها بر اساس برآوردها است. هیچ مسئولیت فرعی موسس وجود ندارد. بودجه بر اساس دستورات دولت تشکیل می شود.

(تکلیف دولتی -

این سندی است که الزامات ترکیب ، کیفیت و دامنه (محتوای) فعالیتهای موسسه را تعیین می کند)

برای این نوع ، تغییرات کمی در مقایسه با وضعیت فعلی (به استثنای محو مسئولیت فرعی) انجام شده است. این فرم مشمول 94-FZ است ، یعنی همه خریدها طبق روش مناقصه انجام می شود. ورشکستگی محال است. در نتیجه ، در صورت ورشکستگی موسسات بودجه ، موسس هیچ مسئولیتی در قبال بدهی های خود ندارد.

در عین حال ، امکان جمع آوری بدهی از چنین موسساتی وجود دارد. جریمه اجرای وجوه موسسات بودجه به حسابهای شخصی موسسه (که توسط خود موسسه انتخاب شده است) و در صورت عدم وجود بودجه کافی در حسابهای شخصی ظرف سه ماه ، در اموال مطابق با موارد زیر انجام می شود. روش اخذ اجرا از وجوه موسسات بودجه 229-ФЗ مورخ 10/02/2007 "در مورد مراحل اجرایی".

بنابراین ، در صورت عدم وجود مسئولیت فرعی برای بدهی ها ، این موسس نیست که مسئول خواهد بود ، بلکه خود موسسه با دارایی دولتی (شهرداری) است.

نهادهای خودمختار... بالاترین درجه استقلال اقتدار و مسئولیت. حسابهای جاری را می توان در بانکهای تجاری باز کرد و در نتیجه از خزانه خارج شد. اما شما همچنین می توانید در خزانه بمانید.

هیچ مسئولیت فرعی موسس و همچنین در موسسات بودجه وجود ندارد. روابط با بودجه نیز از طریق واگذاری دولتی (شهرداری) رسمی می شود.

اما یک نهاد خودمختار دارای قدرت و حقوق بیشتری است. این به طور مستقل در اختیار رسیدهای خارج از بودجه است که به حسابهای بانکی آن می رود. هنگام عقد قرارداد مستقل است ، آنها ملزم به خرید کالا و خدمات از طریق یک روش رقابتی مطابق با 94-FZ نیستند.

نوع "نهاد دولتی" و "نهاد بودجه" - بنیانگذار انتخاب می کند. برای تبدیل شدن به یک نهاد مستقل ، لازم است که گروه کاری موسسه از بنیانگذار که تصمیم می گیرد درخواست تجدید نظر کند.

بدین ترتیب، انواع متفاوتنهادها دارند

درجات مختلف استقلال مالی و اقتصادی ؛

درجات مختلف مسئولیت رئیس موسسات ؛

امکانات مختلف استفاده از پول به دست آمده توسط موسسه.

|

1 از 55

ارائه در مورد موضوع:اقتصاد یک موسسه آموزشی

اسلاید شماره 1

توضیحات اسلاید:

اسلاید شماره 2

اسلاید شماره 3

توضیحات اسلاید:

اسلاید شماره 4

توضیحات اسلاید:

اسلاید شماره 5

توضیحات اسلاید:

مفهوم استقلال اقتصادی منظور از این عبارت چیست؟ آزادی فعالیت (خودگردانی) یا اعمال حقوق قانونی (خودمختاری ، صلاحیت ها). در قلب مکانیسم اقتصادی جدید در آموزش و پرورش ، تصویب شده توسط فرمان آموزش و پرورش مورخ 1989/09/02 ، منبع اصلی اصلاحات آموزشی است

اسلاید شماره 6

توضیحات اسلاید:

مفهوم استقلال اقتصادی این منبع به طور کامل در قانون فدرال "در مورد آموزش" در نسخه 1992 منعکس شده است: مدیریت مستقل کلیه بودجه و بودجه غیر بودجه ای. حقوق استفاده از املاک ؛ معافیت های مالیاتی قابل توجه.

اسلاید شماره 7

توضیحات اسلاید:

اصول اساسی استقلال اقتصادی ، خودمختاری یک سازمان آموزشی برای سازمانهای آموزشی ، اصل خودمختاری این است که یک موسسه آموزشی یک شخص حقوقی و مستقل در چارچوب منشور مصوب و توافق با بنیانگذار است: ساختار مدیریت داخلی را تشکیل می دهد. به طور مستقل انواع مختلف فعالیتهای قانونی ، از جمله کارآفرینی را اجرا می کند. درآمد دریافتی از انجام فعالیتهای مستقل را از بین می برد. اجاره می دهد و اجاره می دهد ، از جمله مواردی که توسط بنیانگذار به او منتقل شده است. منابع مختلف مالی را برای اطمینان از فعالیت های خود جذب می کند. ارائه خدمات ، فروش محصولات تولید شده ، نتایج کار ؛ به طور مستقل جهت استفاده از تمام بودجه و بودجه خارج از بودجه خود را تعیین می کند. به طور مستقل سیستم کاربردی پاداش و مشوق های مادی برای کارکنان را تعیین می کند. به طور مستقل جدول کارکنان را تشکیل می دهد.

اسلاید شماره 8

توضیحات اسلاید:

اصول اساسی استقلال اقتصادی ، خودمختاری یک سازمان آموزشی مدرسه به طور مستقل تعیین می کند: نسبت بخشهای اساسی و انگیزشی صندوق دستمزد. نسبت صندوق دستمزد پرسنل آموزشی ، اداری و مدیریتی و آموزشی ؛ در قسمت پایه صندوق دستمزد ، نسبت قسمت های عمومی و ویژه ؛ روش توزیع بخش تشویقی صندوق دستمزد مطابق مقررات منطقه ای و شهرداری. این به مدرسه اجازه می دهد تا مناطق بیکاری م employmentثر را کاهش داده و با هزینه ذخایر داخلی ، افزایش قابل توجهی در حقوق بهترین معلمان ایجاد کند. با این حال ، برای حل این مشکلات ، رهبری مدرسه مجبور است تعداد پرسنل را بهینه کند.

اسلاید شماره 9

توضیحات اسلاید:

مفهوم استقلال اقتصادی تحقق وضعیت حقوقی یک موسسه آموزشی - رفع تناقضات بین استقلال بودجه ای و اقتصادی: روابط قراردادی با دولت و دریافت کنندگان خدمات آموزشی. سیستم دولتی-عمومی کنترل کیفیت (نتیجه) آموزش ؛ تأمین مالی بودجه با یک شاخص (NPF) ؛ استقلال در تصویب ، اجرا و تعدیل برآورد ؛ شفافیت و دسترسی به گزارش فعالیتها ؛ روشهای روشن برای هزینه کردن وجه (انتخاب رقابتی) ؛ استفاده م ofثر از اموال منتقل شده توسط موسس ؛ مدیریت (پرسنل مدیریتی) مثر است.

اسلاید شماره 10

توضیحات اسلاید:

مشکلات محدودیت منابع ؛ سیستم آموزشی موجود تا 25 درصد از بودجه و تا 49 درصد از بودجه خانواده را به طور مثر استفاده می کند ، یعنی هیچ انگیزه ای برای استفاده م ofثر از بودجه وجود ندارد. رقابت از سایر بخشهای اقتصاد ملی و سیستم های آموزشی سایر کشورها ؛ این سیستم صرفاً به منظور بازتولید رسمی خود ، خارج از کانون منافع ملی تطبیق داده شده است. م institutionsسسات بودجه ای بر استفاده از بودجه بودجه تمرکز کرده اند و نه دستیابی به نتایج نهایی.

اسلاید شماره 11

توضیحات اسلاید:

مشکلات مدرسه مهارتهای اجتماعی و ارتباطی لازم را ارائه نمی دهد. تقاضای روزافزون برای آموزش با منابع تأمین نمی شود ، اما با این وجود توسط سیستم آموزشی "ارضا" می شود. تأمین مالی ویژه برنامه های آموزشی حتی تولید مثل را تضمین نمی کند ، چه برسد به توسعه ؛ هیچ انگیزه ای برای محیط رقابتی و جستجوی طاقچه سازمانی برای یک سازمان آموزشی وجود ندارد.

اسلاید شماره 12

توضیحات اسلاید:

ویژگیهای مدل قدیمی آموزش و پرورش فرد باید با بازار کار مطابقت داشته باشد "بازخورد" فقط برای کمک و کنترل سیستم آموزشی مورد نیاز است سطوح ابتدایی تحصیلات باید فقط بر دانش بنیادی متمرکز شود آموزش اضافی یا به عنوان یک سیستم تفریحی یا به عنوان وظیفه صنعت

اسلاید شماره 13

توضیحات اسلاید:

ویژگی های مدل جدید فرد راه آموزشی و حرفه ای خود را انتخاب می کند و لازم است اطمینان حاصل شود که این انتخاب همیشه امکان پذیر است (دسترسی) "سیستم بازخورد" مورد نیاز است (کیفیت) سطوح ابتدایی آموزش باید به سمت گرایش ها متمرکز شود ایجاد یک اقتصاد نوآورانه (نظم اجتماعی) آموزش مداوم در همه جا وجود خواهد داشت (نظم اجتماعی)

اسلاید شماره 14

توضیحات اسلاید:

اصول مدل مدرن آموزش و پرورش اصول فعالیت پروژه باید مبنای زیر باشد: گشودگی آموزش و پرورش به خواسته های خارجی. استفاده از روش های طراحی ؛ منطق "پول در مقابل تعهدات" ؛ شناسایی رقابتی و پشتیبانی رهبرانی که با موفقیت روشهای جدید را در عمل پیاده می کنند. هدف قرار دادن ابزارهای پشتیبانی منابع و ماهیت پیچیده تصمیمات گرفته شده.

اسلاید شماره 15

توضیحات اسلاید:

مکانیسم جدید سازمانی و مالی تسلط بر شایستگی های فعالیتهای مالی و اقتصادی یک موسسه بودجه ای. تأمین مالی سرانه عادی وظایف سازمانهای آموزشی ؛ بهینه سازی شبکه سازمان های آموزشی ؛ سیستم جدید دستمزد ؛ یک مکانیسم موثر برای ایجاد درآمد ؛ شکل جدید سازمانی و قانونی - یک موسسه آموزشی مستقل ؛ مدیریت م (ثر (توسعه حرفه ای روسای موسسات آموزشی) ؛

اسلاید شماره 16

توضیحات اسلاید:

نتیجه گیری موقت دو نتیجه اصلی از نتایج PNPRO به شرح زیر است. اول ، پشتیبانی گسترده ترین راهبردهای اصلاح آموزش - به عنوان مثال ، اعطای استقلال بیشتر به مدارس یا کاهش تعداد دانش آموزان در هر کلاس - نتایج مورد انتظار را به همراه نداشت. و دوم ، "کیفیت سیستم آموزشی نمی تواند بالاتر از کیفیت معلمان شاغل در آن باشد" (این امر به ویژه در مورد مدارس ابتدایی صادق است). نتیجه گیری دوم به سه توصیه کلیدی ترجمه می شود: 1) ضروری است که افراد مناسب معلم شوند. 2) باید به آنها آموزش هایی داده شود که تأثیر آموزش را بهبود بخشد. 3) لازم است از شرایطی که تحت هر یک از دانش آموزان ، بدون استثنا ، از یک آموزش با کیفیت برخوردار می شوند ، اطمینان حاصل شود. "

اسلاید شماره 17

توضیحات اسلاید:

چرا یک موسسه آموزشی به استقلال اقتصادی نیاز دارد؟ تعیین تولید کننده خاص یک محصول آموزشی (منابع ، فناوری ، نتیجه) ؛ تعیین حجم پشتیبانی منابع برای تولید محصول آموزشی در یک مدرسه خاص ؛ تعیین نسبت هزینه ها و مزایا ؛ تعیین فرصت ها و محدودیت ها برای یک شکل سازمانی خاص از تولید کننده یک محصول آموزشی ؛ مسئولیت مدرسه برای نتیجه نهایی ؛ جستجوی طاقچه سازمانی

اسلاید شماره 18

توضیحات اسلاید:

روابط اقتصادی در زمینه آموزش و پرورش روابط اقتصادی در زمینه آموزش و پرورش فعالیت های افراد در ارائه خدمات آموزشی در زمینه استفاده از منابع محدود مالی ، مادی ، کار و سایر منابع و کاهش هزینه های ناشی از آن است. نتیجه به دست آمده بر اساس این مفاد ، منطق شکل گیری مکانیسم اقتصادی یک موسسه آموزشی - مانند شرایط محدود بودجه بودجه ، برای ایجاد فرصت هایی برای عملکرد م builtثر ساخته شده است. فعالیت آموزشی (رابطه) - فناوری برای اجرای فرایند آموزشی

اسلاید شماره 19

توضیحات اسلاید:

دارایی که به مدیریت عملیاتی موسسه آموزشی دولتی یا شهری منتقل می شود ، باید توسط دارنده ای که دارایی لازم را برای اجرای فعالیت های قانونی ایجاد کرده است ، اعطا شود. مالک حقوق مالکیت را به موسسه منتقل می کند که شامل حق مالکیت اموال مالک و حق استفاده از این اموال است. کلیه دارایی های موسسه متعلق به موسس است ، در ترازنامه مستقل منعکس شده و بر اساس مدیریت عملیاتی و موافقت موسس بر اساس گواهی پذیرش ، به موسسه واگذار می شود. اختیارات مالک ملک مطابق با قوانین و مقررات توسط دستگاه مدیریت اموال دولتی (شهرداری) اعمال می شود. این موسسه حق مالکیت و استفاده از املاک واگذار شده بر اساس حق مدیریت عملیاتی را دارد.

اسلاید شماره 20

توضیحات اسلاید:

اسلاید شماره 21

توضیحات اسلاید:

نگرش مدیر نسبت به سه مشکل اساسی اقتصاد چه چیزی تولید شود؟ - محدودیت شدیدتر منابع برای یک موسسه آموزشی ؛ - انتخاب سیاست آموزشی (آموزشی) از اولویت های اصلی مدیریت مدرسه است. - انتخاب محصولات خاص (خدمات ، کالاها) استراتژی کلی برای توسعه مدرسه را تعیین می کند.

اسلاید شماره 22

توضیحات اسلاید:

نگرش مدیر نسبت به سه مشکل اساسی اقتصاد چگونه تولید کنیم؟ - انتخاب بهینه منابع و فناوری بسته به در دسترس بودن ، کیفیت و قیمت آنها ؛ - یکبار انتخاب فناوری از بسیاری جهات ، انتخاب منابع را از پیش تعیین می کند. - رویکرد فرآیند (سیستم مدیریت پرسنل ، کنترل کیفیت ، فناوری فروش ، اصول برنامه ریزی)

اسلاید شماره 23

توضیحات اسلاید:

نگرش مدیر به سه مشکل اساسی اقتصاد برای چه کسانی تولید شود؟ - این یک مشکل سطح خرد و کلان است ؛ - رابطه بین مصرف کنندگان (بنیانگذار ، والدین ، سازمانها) و مدیریت موسسه آموزشی ؛ - پویایی درآمد مصرف کنندگان روسی تقاضا برای محصولات آموزشی را تعیین می کند.

اسلاید شماره 24

توضیحات اسلاید:

وظیفه: منطقی را بنویسید که چگونه خدمات آموزشی ایجاد شده در موسسه آموزشی شما برای مصرف کنندگان مفید است؟ برای یافتن پاسخ این س ،ال ، سعی کنید به طور مستقل ماهیت خدمات آموزشی را به عنوان یک کالا بررسی کنید.

اسلاید شماره 25

توضیحات اسلاید:

اسلاید شماره 26

توضیحات اسلاید:

اسلاید شماره 27

توضیحات اسلاید:

اساس استقلال توافق بین موسسه آموزشی و موسس ، از جمله نظم و وظیفه دولتی (شهرداری) استقلال یک موسسه آموزشی با این واقعیت تقویت می شود که قانون بنیانگذار را ملزم می کند که روابط خود را با موسسه آموزشی به صورت قراردادی ایجاد کند ، به عنوان مثال. برابر ، اساس در واقع ، این ماده برابری یک موسسه آموزشی و بنیانگذار آن را در ایجاد روابط پس از ایجاد (ایجاد) موسسه ، به رسمیت می شناسد.

اسلاید شماره 28

توضیحات اسلاید:

شرایط لازم برای اطمینان از استقلال در فعالیتهای مالی و اقتصادی چارچوب قانونی (نظم و تخصیص شهرداری) ؛ پرسنل مدیریت ؛ فناوری اطلاعات: در مدیریت و حسابداری ؛ ایجاد شرایط در سطح محلی (متخصصان مدیریت ، بانک مرکزی) ؛ شرایط رقابتی برای تأمین منابع ؛ استراتژی توسعه سازمان آموزشی ؛ هیئت مدیره.

اسلاید شماره 29

توضیحات اسلاید:

مبنای حقوقی برای اطمینان از استقلال در فعالیتهای مالی و اقتصادی موافقت نامه روابط با موسس ؛ اساسنامه یک موسسه آموزشی ؛ موافقت نامه مدیریت عملیاتی و ثبت حقوق مالکیت ؛ ثبت حقوق زمین ؛ حساب شخصی و حق امضای مالی ؛ قرارداد کار سر با موسس ؛ قرارداد کار با کارکنان یک موسسه آموزشی ؛ قراردادهای تأمین منابع و ارائه خدمات به یک موسسه آموزشی بر اساس قراردادهای حقوق مدنی ، به ویژه: قرارداد ، انجام خدمات پرداخت شده ، خرید و فروش ، اجاره ؛ دستور و تکلیف دولتی (شهرداری) ؛ مجوز فعالیتهای درآمدزا ؛ اقدامات محلی

اسلاید شماره 30

توضیحات اسلاید:

نظم شهرداری تخصیص بودجه بودجه ای به ارائه دهنده خدمات آموزشی برای ارائه نوع و حجم خاصی از این خدمات را در نظر می گیرد. تفاوت اساسی بین سفارش شهرداری ، تعیین تکلیف برای ارائه خدمات اجتماعی نه به صورت اجباری ، بلکه به صورت قراردادی است. در این مورد ، قرارداد باید بر اساس نتایج مسابقه منعقد شود ، یعنی در شرایط رقابت برای دسترسی به منابع بودجه. قرار دادن بودجه بودجه به صورت رقابتی باعث افزایش کیفیت خدمات ارائه شده می شود.

اسلاید شماره 31

توضیحات اسلاید:

وظیفه شهرداری این یک برنامه جامع است که تعریف می کند: تعهدات شهرداری برای ارائه خدمات آموزشی به مردم با هزینه بودجه. میزان منابع مالی اختصاص یافته برای اجرای ضمانت ها ؛ شرایط و روش ارائه خدمات آموزشی و همچنین الزامات برای عملکرد موثر یک موسسه آموزشی. معرفی فناوری برای تعیین تکلیف شهرداری نهادها را بر توسعه بودجه ، بلکه بر نتیجه نهایی - ارائه خدمات با کیفیت متمرکز می کند.

اسلاید شماره 32

توضیحات اسلاید:

اهداف چارچوب اجرای صلاحیت های یک نهاد بودجه برای مدیریت فعالیت های مالی و اقتصادی. مشارکت عمومی در مدیریت موسسه آموزشی. با در نظر گرفتن مواد خود ارزیابی موسسه آموزشی و همچنین در نظر گرفتن نظرات مصرف کنندگان خدمات هنگام ارزیابی کار موسسه. گزارش عمومی انتقال به ارزیابی موسسات آموزشی و دانش آموزان با توجه به اصل یک مرحله توسعه ("ارزش آموزشی افزوده") ، تغییر مرکز ثقل در ارزیابی - از کنترل به توسعه.

اسلاید شماره 33

توضیحات اسلاید:

خطرات و پیامدهای توسعه استقلال مالی و اقتصادی فقدان شاخص های اثربخشی هزینه های بودجه بودجه ؛ سطح ناکافی از صلاحیت مدیران در مسائل مالی و اقتصادی ، به ویژه تجربه در برنامه ریزی بودجه ؛ ناکافی بودن فناوری های NPF ؛ موضع متناقض مدیران مقامات آموزشی ؛ محرومیت بخشی از اختیارات مدیران آموزش و پرورش در سطوح مختلف ، و در نتیجه ، اهرم. از دست دادن انحصار در حل مسائل آموزشی ؛ اختیار رقابت خاص

اسلاید شماره 34

توضیحات اسلاید:

اسلاید شماره 35

توضیحات اسلاید:

AU- در مقایسه با BU BU (نسخه جدید) AOU حق تصرف در اموال واگذار شده حق تصرف ندارد (بند 1 ماده 298 قانون مدنی فدراسیون روسیه) حق در اختیار داشتن دارد ، مگر اموال منقول غیر منقول و به ویژه با ارزش ، که AOU می تواند تنها با رضایت مالک از آن استفاده کند (بند .2 ماده 3 قانون) حقوق مربوط به درآمد دریافتی این درآمد هنگام تنظیم ، در ترکیب درآمدهای بودجه گنجانده می شود ، تصویب و اجرای بودجه (پاراگراف 5 ماده 41 از RF BC ، از تاریخ لازم الاجرا شدن قانون فدرال در مورد ویژگیهای استفاده از BU ...). به طور مستقل (بند 2 ماده 3 قانون) ، از جمله. وجوه دریافتی از سرمایه موقوفه حقوق برای جذب وام های قرض گرفته شده حق دریافت وام (بند 4 ماده 161 قانون پیش از میلاد قبل از میلاد) واجد شرایط دریافت وام: AOU مشمول محدودیت های BC RF برای حقوق BU برای افتتاح حساب های بانکی BU نمی باشد عملیات را با وجوه بودجه از طریق حساب های شخصی انجام می دهد (بند 1 ماده 161 RF BC) حق افتتاح حساب با موسسات اعتباری (بند 3 ماده 2 قانون)

اسلاید شماره 36

توضیحات اسلاید:

در چه شرایطی ایجاد AOU موجه است؟ AOU رقابت بین ارائه دهندگان خدمات آموزشی (اکثر دانشگاه ها ، کالج ها ، مدارس حرفه ای ، مدارس فردی) وجود دارد یا وجود دارد ، تأثیر مصرف کنندگان بر ارائه دهندگان خدمات در حال افزایش است. این موسسه در بازار خدمات آموزشی (بسیاری از م institutionsسسات روستایی) موقعیت انحصاری را در اختیار دارد. نقش کلیدی روشهای اداری موسسات آموزشی

توضیحات اسلاید:

مشتری فدرال قانون فدرال 21 جولای 2005 N 94-FZ "در مورد سفارش دادن برای عرضه کالا ، انجام کار ، ارائه خدمات برای نیازهای ایالتی و شهری" ماده 4 مشتریان ایالتی مشتریان دولتی ... ممکن است نهادهای دولتی باشند. .. ، و همچنین توسط مقامات ذکر شده مجاز است ... مقامات ... برای ثبت سفارش توسط گیرندگان وجوه بودجه هنگام سفارش دادن برای عرضه کالا ، انجام کار ، ارائه خدمات با هزینه بودجه.

اسلاید شماره 39

توضیحات اسلاید:

اساسنامه یک موسسه آموزشی بودجه این موسسه یک شخص حقوقی است ، دارای اموال جداگانه ، ترازنامه مستقل ، حسابهای شخصی با مقامات مالی و همچنین سایر حسابها به روش تجویز شده توسط موسس ، مهر با نام آن ، فرمها ، مهرها به این موسسه فعالیتهای خود را مطابق قوانین و سایر اقدامات قانونی نظارتی فدراسیون روسیه و موضوع فدراسیون و همچنین این منشور انجام می دهد. حمایت مالی از فعالیتهای موسسه با هزینه بودجه موسس و وجوه دریافتی از فعالیتهای کارآفرینانه و سایر درآمدزایی انجام می شود ، در صورتی که چنین فعالیتهایی توسط قوانین فدراسیون روسیه و موسس به تأسیس اجازه داده شود. به این موسسه ، از طرف خود ، حقوق مالکیت و غیر مالکیت را به دست می آورد و تعهداتی را بر عهده دارد ، مطابق قوانین فدراسیون روسیه به عنوان شاکی و متهم در دادگاه عمل می کند. این م theسسه از انجام تعهدات پولی خود در محدوده تعهدات بودجه ای که به موجب قوانین مربوط به طبقه بندی مخارج بودجه برای آن تأیید شده است ، اطمینان حاصل می کند. اگر محدودیت تعهدات بودجه کافی نباشد ، مسئولیت فرعی تعهدات موسسه بر عهده مدیر اصلی وجوه بودجه است - موسس ، که مسئول موسسه است.

اسلاید شماره 40

توضیحات اسلاید:

اساسنامه یک موسسه آموزشی بودجه این موسسه روابط خود را با ارگانهای دولتی ، سایر شرکتها ، موسسات ، سازمانها و شهروندان در همه زمینه ها بر اساس قراردادها ، موافقت نامه ها ، قراردادها ایجاد می کند. این موسسه در انتخاب اشکال و موضوع قراردادها و تعهدات ، سایر شرایط روابط با شرکت ها ، موسسات ، سازمان هایی که با قوانین فدراسیون روسیه و منشور مغایرت ندارند آزاد است. این م isسسه مسئول استفاده از بودجه بودجه برای مقصود خود است و اقداماتی را برای بازپرداخت یا بازگرداندن وجوه برای استفاده نامناسب به بودجه موسس به طور کامل ، از جمله از منابع خارج از بودجه ، انجام می دهد.

اسلاید شماره 41

توضیحات اسلاید:

صلاحیت مدیر یک موسسه آموزشی تنها دستگاه اجرایی مitutionسسه مدیر آن است ، مگر اینکه قانون فدراسیون روسیه به نحو دیگری مقرر کرده باشد. مدیر موسسه با دستور رئیس موسس منصوب و برکنار می شود. بنیانگذار قرارداد کار را با مدیر منعقد می کند (فسخ می کند) مدیر بر اساس قوانین و سایر مقررات فدراسیون روسیه و شهر مسکو ، منشور ، قرارداد کار عمل می کند. وی در فعالیتهای خود به موسس ، که با او قرارداد کار منعقد کرده است ، و به اداره املاک شهر (ناحیه) در مورد مسائل مربوط به صلاحیت خود پاسخگو است. مدیر بدون وکالت از طرف موسسه عمل می کند ، منافع خود را در دستگاههای دولتی (شهرداری) ، شرکتها ، سازمانها ، موسسات نشان می دهد ، از اموال موسسه در محدوده صلاحیت خود که توسط قرارداد کار تعیین شده است استفاده می کند ، معاملات انجام می دهد. به روش تعیین شده از طرف موسسه ، قرارداد منعقد می کند ، وکالتنامه صادر می کند (از جمله حق تعویض) ، حساب شخصی باز می کند. مدیر ، در حدود هنجارهای برآورد درآمد و هزینه ، به طور مستقل ساختار موسسه ، کارکنان و صلاحیت های آن را تعیین و تصویب می کند ، کارکنان موسسه را مطابق قانون استخدام و اخراج می کند. مدیر ، در حدود صلاحیت خود ، دستوراتی صادر می کند و دستورالعمل هایی را ارائه می دهد که برای همه کارکنان موسسه لازم الاجرا است. روابط بین کارکنان و مدیر که بر اساس قرارداد کار بوجود می آید توسط قوانین کار تنظیم می شود. مدیر حق دارد در مواردی و به روشی که قانون تعیین کرده است ، موقعیت های دیگر را نیز اشغال کرده و به سایر فعالیتهای پولی بپردازد.

اسلاید شماره 42

توضیحات اسلاید:

اداره راهبردی اقتصاد آن مقررات کارکنان محتوا تنظیم مقررات فعالیتها و فرآیندهای محلی نظارت برنامه ریزی تجزیه و تحلیل کنترل جستجو برای طاقچه سازمانی منشور بازاریابی و روابط عمومی توافقنامه مشارکت دانش آموزان با بنیاد اعتباربخشی سیستم مدیریت بودجه فرآیندها با مدیریت کیفیت حسابداری عمومی حسابداری و مدیریت حسابداری مالیاتی -تولید فعالیتها مدیریت منابع تجزیه و تحلیل اقتصادی فعالیتهای تدارکات سطوح آموزشی / برنامهها فعالیتهای متدولوژیکی و تحقیق و توسعه ملزومات فارغ التحصیلان روشهای آموزشی / فناوریهای آموزش و ابزارهای مدیریت دانش فناوریهای اطلاعات سیستمهای پشتیبانی از فرایندهای آموزشی و فعالیتهای متدولوژیکی فرایندهای سیستم مدیریت کمکی زیرساختها امنیت اطلاعات مدیریت بهره برداری و بهره برداری مشارکت توسعه انگیزه کارکنان آموزشی مدل گواهینامه شایستگی های کادر آموزشی

اسلاید شماره 43

توضیحات اسلاید:

مدیریت استراتژیک اقتصاد اقتصاد محتوای کارکنان موقعیت عادی موقعیت اقدامات محلی اقدامات نظارت نظارت برنامه ریزی تجزیه و تحلیل کنترل جستجو در زمینه سازمانی منشور بازاریابی و روابط عمومی توافقنامه مشارکت دانش آموزان با بنیانگذار اعتبار پروژه مدیریت پروژه و مدیریت کیفیت عمومی ساختار سازمانی و حسابداری مالیات حسابداری مدیریت حسابداری فعالیتهای تجاری منابع تجزیه و تحلیل اقتصادی فعالیتهای تدارکات تخصصها / برنامه های مطالعاتی تحقیق علمیالزامات متخصصان مالکیت فکری روشهای تدریس / فناوریهای تدریس و مدیریت دانش ابزارها و اطلاعات مدیریت فعالیتها سیستم پشتیبانی از فرایندهای آموزشی و فعالیتهای علمی سیستم پشتیبانی فرایندهای پشتیبانی زیرساختها امنیت اطلاعات مدیریت و عملکرد جذب و حفظ توسعه انگیزه کارکنان آموزشی ارزیابی مدل شایستگی تدریس کارکنان V / F / C V / F بهینه سازی ساختار سازمانی و جهت فعالیتها مقررات سازمانی فرایندهای جدید سیستم کیفیت مفهوم مدیریت پروژه و برنامه ریزی منابع روشهای حسابداری (کنترل ، حسابداری ، مالیات) روش بودجه ریزی مدل فعالیت تجاری مدیریت هزینه مدیریت فناوری اطلاعات سیستم چشم انداز فناوری اطلاعات سیستم مدیریت عملیات سیستم اطلاعات مقررات امنیت اطلاعات انگیزه ها سیستم انگیزه شایستگی و مسئولیت فناوری برای ایجاد و تطبیق مداوم شایستگی های کارآموزان توسعه برنامه ها میلی متر آموزش مشخصات مفهوم آموزش مادام العمر نمونه کارها از دانشجویان مدل سیستم حاکمیت شرکتی شاخص های کلیدیفعالیت / نتیجه

اسلاید شماره 44

توضیحات اسلاید:

مدیریت مالی مدیریت مالی منابع موجود را تجزیه و تحلیل می کند و استراتژی و تاکتیک هایی را برای استفاده از آنها ، برای جذب منابع اضافی برای اطمینان از زمینه های انتخابی فعالیت تعیین می کند. مدیریت مالی شامل برنامه ریزی مالی با عناصری مانند بودجه بندی و برنامه ریزی تجاری ، توسعه برنامه سرمایه گذاری (در یک موسسه آموزشی ، به عنوان بخشی جدایی ناپذیر از یک برنامه توسعه) ، سازماندهی حسابداری و کنترل مدیریت است. مدیریت مالی مجموعه ای از قوانین و روش ها برای تصمیم گیری های مالی و سرمایه گذاری است. تصمیمات مالی زمانی به وجود می آید که نیاز به یافتن منابع مالی دارید ، به عنوان مثال برای پاسخ به این س ،ال که پول را از کجا تهیه کنیم؟ V این موردما در مورد دارایی های مالی یک موسسه آموزشی صحبت می کنیم - مجموع تعهدات آن (برای دستمزد ، تحت قرارداد برای به دست آوردن خدمات رفاهیتصمیمات سرمایه گذاری به این س answerال پاسخ می دهد که کجا و چه مقدار پول باید سرمایه گذاری شود. هنگام تصمیم گیری در مورد سرمایه گذاری ، مدرسه با دارایی های واقعی - هر چیزی که متعلق به یک سازمان خاص است و پیش نیاز فعالیتهای آن (پول نقد ، دارایی های ثابت ، اموال و غیره) است ، سروکار دارد.

توضیحات اسلاید:

در مورد مشکل بهینه سازی ساختار تأمین بودجه هنجاری (چرا برای محاسبه NFZ به روشی نیاز داریم) معرفی مفهوم یک موسسه آموزشی کوچک ؛ ضرایب افزایش قیمت خدمات آموزشی "استاندارد" نسبت حقوق و دستمزد هزینه های آموزش

اسلاید شماره 49

توضیحات اسلاید:

اهداف تأمین مالی گذرنامه های منظم "پول به دنبال دانش آموزان است" ، میزان بودجه در درجه اول به تعداد دانش آموزان بستگی دارد. عملکرد یک موسسه آموزشی تأمین مالی نمی شود ، بلکه خدمات آموزشی ارائه شده به آن (انجام وظایف یک سازمان بودجه ای) است. تفکیک عملکردهای تأمین مالی از عملکرد مدیریت عملیاتی فعالیتهای اقتصادی به بازتولید روابط رقابتی بین موسسات آموزشی به منظور جذب و حفظ تعداد دانش آموزان کمک می کند.

اسلاید شماره 52

توضیحات اسلاید:

تکلیف: تعداد دانش آموزان یک شهر را فرض کنید مدرسه جامعدر جدید کاهش یافته است سال تحصیلیاز 1000 تا 950 (کاهش 5). اگر تعداد کلاسها و در نتیجه تعداد ساعات تدریس پولی ثابت بماند ، هزینه های مدرسه تغییر نخواهد کرد. محل مورد استفاده مدرسه نیز تغییر نخواهد کرد ، همچنین باید گرم ، روشن ، تمیز و تعمیر شود. نیاز مدرسه به تجهیزات آموزشی و ... نیز تغییر نخواهد کرد. و طبق استانداردهای پیشنهادی ، تخصیص های برنامه ریزی شده برای این مدرسه باید 5 درصد کاهش یابد. گزینه هایی را برای بهینه سازی هزینه های مدرسه در محیط داده شده پیشنهاد دهید.

توضیحات اسلاید:

توسعه تأمین مالی بودجه با توجه به استانداردهای هر دانش آموز (استانداردهای تأمین مالی مدارس منطقه ای و شهری "سرانه") ؛ تأمین مالی مشوق (پروژه ملی و اقدامات مشابه برای سطوح منطقه ای و شهری) ؛ تأمین مالی برنامه توسعه (شامل پایگاه مواد ، اطلاع رسانی ، بازسازی شبکه و غیره).

ایرینا کورباتووا ، مدیر مدرسه شماره 13 ، تامبوف: ما به یک سفر مستقل می رویم

مفهوم "استقلال مالی" نه تنها شامل حضور بخش حسابداری خود ، بلکه مستقل بودن یک موسسه آموزشی است. برای مدارس دولتی ، همه جریانهای مالی ، صرف نظر از این که آیا آنها با کمک های مالی برای دستمزدیا با تعهدات موسس برای حفظ بخش اقتصادی و پرداخت هزینه خدمات شهری ، توسط مقامات آموزش و پرورش شهرداری تنظیم می شود. آنها نمی توانند دستمزد را در ارتباط با استاندارد کاهش دهند ، اما برآوردهای مربوط به تامین هزینه های نگهداری کارگران فنی ، سرمایه و تعمیرات فعلی، بسیار جدی و معمولاً به سمت پایین تصحیح می شوند. خودمختاری مستلزم فعالیت مستقل بدون تعدیل مقامات آموزش و پرورش شهرداری است. یعنی ، خود مدرسه مستقیماً با خزانه کار می کند ، برآورد خود را ایجاد می کند ، مسائل مربوط به زمینه های اولویت توسعه اقتصادی را برای یک دوره معین تنظیم می کند ، می توان گفت که آن را به طور کامل و به طور کامل انجام می دهد فعالیت اقتصادی... تا جایی که حتی سوابق حسابرسی را نیز انجام می دهد. استقلال حسابداری در مقابل خودمختاری قطره ای در اقیانوس است.

مدرسه ما اکنون در مرحله ادغام برای انتقال به وضعیت یک موسسه مستقل است. بسیاری از امیدهای ما به این موضوع مرتبط است. اولاً ، وظیفه بسیار وسیع تری دارد ، زیرا مدرسه هم در بودجه بندی و هم در شناسایی نقاط دردناک خود متکی به خود است که به تعیین اولویت ها به وضوح کمک می کند. علاوه بر این ، خودمختاری امکان ایجاد سازمان های غیرانتفاعی را در زمان تأسیس ، یعنی بیشتر مشارکت در فعالیتهای اقتصادی مستقل و سود معینی از این امر ، به عنوان مثال ، از همان اجاره محل ، فراهم می آورد. ما بسیاری از والدین جوان داریم که دوست دارند در سالن ورزشی مدرسه تمرین کنند - به تنهایی ، عصر ، بدون مزاحمت برای کسی. اما ما نمی توانیم در روزهای مدرسه سالن ورزش را اشغال کنیم ، زیرا تراکم کلاس ها در باشگاه بسیار زیاد است. ما می توانیم این خدمات را در روز یکشنبه ارائه دهیم ، با این حال این کار به کارکنان بیشتری نیاز دارد.

هنگامی که سازمان های غیر انتفاعی بر اساس مدرسه افتتاح می شوند ، می توان این مسئله را از طریق قرارداد پرداخت خدمات به پرسنل فنی حل کرد. به هر حال ، ایجاد صندوق در مدرسه ای که به موازات خزانه کار کند ، بسیار دشوار است - ما یک نهاد شهرداری هستیم.

خودمختاری اشکالاتی نیز دارد. اولین و نسبتاً جدی دستور بنیانگذار است. باید با یک موسسه آموزشی به پایان برسد و این طبیعی است ، زیرا هر چقدر هم که ما خواهان استقلال باشیم ، هرگز یک سازمان تجاری نخواهیم بود و این امر ضروری نیست. گفتن این نظم بسیار دشوار است ، زیرا تفاوتهای خاصی در چارچوب نظارتی برای کار یک نهاد مستقل وجود دارد.

دومین نکته جدی مربوط به این واقعیت است که تا کنون ما به طور مستقل فعالیتهای اقتصادی را انجام نداده ایم و البته همه چیز مربوط به حسابرسی ، پول اضافی است. وظایفی که امروز مدرسه برای خود تعیین می کند ، به عنوان مثال ، ساخت استخر دیگر یا مرمت سالن بدنسازی ، بسیار دشوار خواهد بود. با خودمختاری ، دیگر بودجه ای برای این امر اختصاص داده نمی شود. ما باید آماده این باشیم.

گالینا سلیمانووا ، مدیر مدرسه شماره 115 ، نیژنی نوگورود: اکنون ما خودمان اولویت ها را تعیین می کنیم

می توانم با اطمینان بگویم: استقلال مالی برای مدارس نعمت است. اگر قبلاً بودجه شهر یا منطقه به مناطق واریز می شد و در حال حاضر از مناطق به م institutionsسسات آموزشی می رسید و اغلب نه به مقدار لازم یا در ابتدا برنامه ریزی شده بود ، اکنون انتقال پول مدرسه برای برخی غیرممکن است. اهداف دیگر بدون دستور مدیر ... از آنجا که بودجه مستقیماً از طریق بودجه منطقه ای و بر اساس تعداد دانش آموزان انجام می شود ، ما باید برای هر کودک مبارزه کنیم. ما در تلاش هستیم تا اطمینان حاصل کنیم که نه تنها کسی از ما به موسسات دیگر نقل مکان نمی کند ، بلکه برعکس ، افرادی از مدارس دیگر به ما مراجعه می کنند. رقابت توسعه می یابد. والدین می خواهند مناسب ترین مدرسه را برای فرزند خود انتخاب کنند ، به این معنی که ما باید کیفیت بالایی را ارائه دهیم خدمات آموزشی، شرایط راحت ، معرفی فعالیتهای اضافی. همه اینها به بودجه نیاز دارد. امروز ما آنها را با سایر مدارس برابر می دانیم. این بدان معنا نیست که م institutionsسسات آموزشی از فرصت های برابر برخوردارند: مدارس جدید مدرن ، هر چه که می گویند ، در موقعیت مطلوب تری قرار دارند. اما اگر ساختمان قدیمی باشد و برای تعداد کمی از دانش آموزان طراحی شده باشد ، چطور؟ همچنان باید بر کیفیت تدریس تمرکز کرد.

امروزه ما می توانیم هزینه ها را خودمان برنامه ریزی کنیم و وجوه تخصیص یافته را به تشخیص خود خرج کنیم. قبلاً ، به عنوان مثال ، انجام تعمیرات یا خرید به موقع غیرممکن بود تجهیزات لازم- باید منتظر بود تا پول از بالا آزاد شود. اکنون ما خودمان اولویت ها را تعیین می کنیم: اول چه چیزی را خرج کنیم ، چه - دوم ، چه چیزی منطقی تر است که در آن صرفه جویی کنیم. البته بودجه نامحدود نیست: ارقامی از وزارت منطقه به ما داده می شود و هزینه ها را در چارچوب این شاخص ها برنامه ریزی می کنیم.

یک نظر

نینا لبدوا ، اقتصاددان ارشد اداره آموزش و پرورش منطقه بریانسک در منطقه بریانسک:

در شرایط کمبود بودجه موسسات آموزشی ، حفظ حسابداری مستقل یک لذت گران است: پاداش چندین حسابدار ، هزینه های مالی برای خرید تجهیزات ، ویژه نرم افزار، خدمات او معرفی حسابداری مستقل در مدارس بزرگ ، مدارس شبانه روزی واقع در شهرها ، شهرک های بزرگ از نظر اقتصادی توجیه پذیر است ، جایی که امکان جذب کارگران حرفه ای ، با تجربه و استفاده از بودجه اضافی والدین و حامیان مالی وجود دارد. اما در مورد مدارس کوچک ، که هزینه نگهداری دانش آموز بالا و بدون حساب در جدول کارکنان است ، چطور؟ جایی که مدیر اغلب تنها ، بدون معاون و نه تنها روی آموزش ، تحصیل ، بلکه در همه مسائل اقتصادی نیز بر دوش کار می کند.

حسابداری متمرکز با استقلال مالی مدارس ، جذب وجوه اضافی و استفاده از آنها تداخل ندارد. در همان زمان کار شایستهبانک مرکزی به مدیر مدرسه اجازه می دهد تا بیشتر به اصلی ترین چیزی که مدرسه برای آن وجود دارد توجه کند - آموزش و پرورش کودکان. و انتقال به خدمات حسابداری مستقل اغلب یک اقدام اجباری است ، زیرا بار بودجه شهرداری همراه با کاهش حسابداری متمرکز کاهش می یابد و هزینه فرایند آموزشی را افزایش می دهد.

در هر صورت ، باید به ر theسای موسسات آموزشی این فرصت داده شود که انتخاب کنند: سفر سفری مستقل انجام دهند یا از خدمات بانک مرکزی استفاده کنند.

لیوبوف PAVLOVA ، مدیر مدرسه Ermola ، منطقه Novgorod ، منطقه Novgorod:

آنها آن را مبهم درک کردند ...

وقتی در سال 1982 در مدرسه شروع به کار کردم ، یک واحد حسابداری متمرکز در آن منطقه وجود داشت. مدیران مدارس به بخش حسابداری آمدند ، حقوق دریافت کردند و این حقوق را به کارکنان خود دادند. سپس شوراهای روستایی و وجوهی که بخش حسابداری متمرکز برای آنها ارسال می کرد ، وجود داشت کار نوسازی، خرید وسایل کمک بصری ، به اداره شوراهای روستا رسید. این اتفاق افتاد که مدارس با بودجه بلااستفاده رها می شوند. همانطور که بسیاری به یاد دارند ، این دوره کمیابی بود و تهیه مصالح ساختمانی ، رنگ ، مبلمان ، تجهیزات برای مدارس دشوار بود. بنابراین ، معلوم شد که وجوه اختصاص داده شده با توجه به بودجه گاهی بدون مصرف باقی می ماند. اما این پول و همچنین پولی که مدرسه در هزینه آب ، برق یا تعمیرات پس انداز کرد ، در شوراهای روستا و ادارات مالی ولسوالی ها باقی ماند - مدارس آنها را دریافت نکردند.

اولین قانون آموزش و پرورش به مدیران حق مرخصی می داد

پس انداز در مدرسه این اولین گام به سوی استقلال مالی موسسات آموزشی بود. به یاد دارم که چگونه معلمان ما خوشحال شدند وقتی که در سال 1991 ، با صرفه جویی در هزینه ، تمام کادر آموزشی را به سن پترزبورگ واگذار کردیم ، باغ گیاهشناسی، به نمایش "باله روی یخ" رفت. من شما را به یاد روزهای قدیم می اندازم ، زیرا در حال حاضر ، با گذار تدریجی به خودمختاری ، مدیران مدارس این موضوع را مبهم درک می کنند. اما ما باید بدانیم که ما این فرصت را داشتیم تا بودجه ای را که خودمان به دست می آوریم برای نیازهای مدرسه هزینه کنیم. استقلال آزادی خاصی می بخشد و آزادی بدون مسئولیت وجود ندارد. بنابراین ، زمان آن فرا رسیده است که هر مدیر از یک رهبر ساده باید به مدیر سیستم آموزشی تبدیل شود.

"مدرسه کوچک" - استفاده از جداول مرجع. کار مستقلدانش آموزان در درس مزایای یک مدرسه کوچک. مشکلات سازماندهی درس مدرن در یک مدرسه کوچک. استفاده از آزمون در دبستان استفاده از جزوه غیر معمول کلاسهای ابتدایی. استفاده از کارتهای چند سطحی

"تداوم در مدرسه" - توانایی های روانی کودکان. امنیت. مشکلات اولیه. دوره گذار. آزمایشگاه مشکل. شرایط زندگی کودک کنترل اداری. استفاده از فناوری های آزمون دستور العمل موفقیت. مدرسه تجزیه و تحلیل مشترک آثار. تداوم سازماندهی کارهای جانشینی

"مدرسه" - رشد شخصی. توسعه فردی در مدرسه. فعالیت. اولویت های بهبود تحصیلات مدرسه ای... ماموریت مدرسه. فرایند آموزشی را تطبیق دهید. مدرسه مدرن. هوش. طرح رشد شخصیدانشجو. والدین. اجرای برنامه. تقاضا برای مدرسه رشد شخصی. دستیابی به پویایی مثبت در توسعه ویژگی های شخصی.

مدیریت مدرسه - شایستگی برای کمک به کودکان. روشهای تصویب قوانین محلی. قوانین یک قانون قانونی محلی است. اسنادی که توسط بنیانگذار AOU ایجاد می شود. برنامه های آموزش عمومی پایه و متوسطه (کامل). علائم یک عمل محلی. قانون "در مورد سازمان های غیر انتفاعی". انجام فعالیتهای مالی و اقتصادی.

"مدرسه جدید ما" - توسعه استقلال مدارس. سیستم پشتیبانی از کودکان با استعداد ویژگیهای فرایند آموزشی. توصیه هایی برای تهیه ارائه عمومی. تغییر زیرساخت های مدرسه ویژگیهای کلی OU انتقال به استانداردهای آموزشی جدید توسعه سیستم حمایت از کودکان با استعداد.

"کار تجربی و تجربی در مدرسه" - در مورد معانی کار تجربی در یک مدرسه مدرن. نقطه عطف اصلی. پروژه های مدارس نویسندگان. مدارس نویسنده. اپیگراف مربی کار تجربی. آزمایشی در آموزش و پرورش رهنمودهای سیاست آموزشی تکنیک "رشد" یک تجربه جدید. شروع فعالیتهای نوآورانه.

در مجموع 35 ارائه وجود دارد