|

Esitluse kirjeldus üksikute slaidide kaupa:

1 slaid

Slaidi kirjeldus:

Lõpetanud: Maksakova T.A. Distsipliini õpetaja: “Juhtimine” Üldharidusasutuse reaalse majandusliku iseseisvuse kujunemine

3 slaidi

Slaidi kirjeldus:

Planeeritud õpitulemus Kvalifitseeritud koolijuhtkond, kes on võimeline töötama majandusliku iseseisvuse tingimustes, vastutama tulemuste eest ja juhtima muutusi.

4 slaidi

Slaidi kirjeldus:

Üldharidussüsteemi arengu põhisuunad maailmas A) Haridusasutuste rahastamise ja tasustamise uued mudelid; B) Hariduse sisu ja kontroll selle kvaliteedi üle; C) Haridusasutuse juhtimine.

5 slaidi

Slaidi kirjeldus:

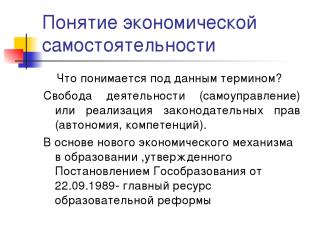

Majandusliku sõltumatuse mõiste Mida see mõiste tähendab? Tegevusvabadus (omavalitsus) või seadusandlike õiguste rakendamine (autonoomia, pädevused). Haridusreformi peamine ressurss on 22. septembri 1989. aasta riikliku haridusotsusega kinnitatud hariduse uue majandusmehhanismi alus.

6 slaidi

Slaidi kirjeldus:

Majandusliku sõltumatuse kontseptsioon See ressurss on kõige täielikumalt kajastatud 1992. aastal muudetud föderaalses hariduse seaduses: kõigi eelarveliste ja eelarveväliste vahendite sõltumatu haldamine; Vara kasutusõigused; Olulised maksusoodustused.

7 slaidi

Slaidi kirjeldus:

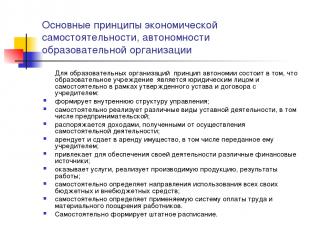

Majandusliku sõltumatuse aluspõhimõtted, haridusorganisatsiooni autonoomia Haridusorganisatsioonide jaoks on autonoomia põhimõte, et õppeasutus on juriidiline isik ning iseseisvalt, kinnitatud põhikirja ja asutajaga sõlmitud kokkuleppe raames: moodustab sisemise juhtimisstruktuuri; rakendab iseseisvalt erinevat tüüpi põhikirjaline tegevus, sealhulgas ettevõtlus; haldab iseseisvast tegevusest saadud tulu; rendib ja rendib välja vara, sealhulgas asutaja poolt talle üle antud vara; kaasab oma tegevuse toetamiseks erinevaid rahalisi allikaid; osutab teenuseid, müüb valmistatud tooteid, töötulemusi; määrab iseseisvalt kõigi oma eelarveliste ja eelarveväliste vahendite kasutamise suunad; määrab iseseisvalt töötajatele kohaldatava tasustamise ja materiaalsete soodustuste süsteemi. Koostab iseseisvalt personalitöö ajakava.

8 slaidi

Slaidi kirjeldus:

Majandusliku sõltumatuse aluspõhimõtted, haridusorganisatsiooni autonoomia Kool määrab iseseisvalt: palgafondi põhi- ja stimuleeriva osa suhte; õppe-, haldus-, juhtimis- ja haridust toetava personali palgafondi suhe; palgafondi baasosa piires üld- ja eriosa suhe; palgafondi ergutusosa jaotamise kord vastavalt piirkondlikele ja munitsipaalmäärustele. See võimaldab koolil vähendada ebaefektiivseid töökohti ning sisemisi reserve kasutades tagada parimatele õpetajatele oluline palgatõus. Nende probleemide lahendamiseks on kooli juhtkond aga sunnitud personali arvu optimeerima

Slaid 9

Slaidi kirjeldus:

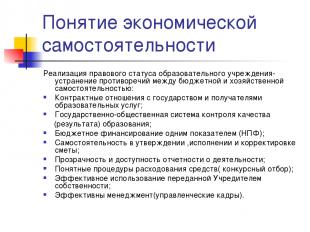

Majandusliku sõltumatuse mõiste Haridusasutuse õigusliku staatuse rakendamine - vastuolude kõrvaldamine eelarvelise ja majandusliku sõltumatuse vahel: Lepingulised suhted riigi ja haridusteenuste saajatega; Riiklik-avalik hariduse kvaliteedikontrolli (tulemuste) süsteem; Eelarve rahastamine ühe näitajaga (NPF); Sõltumatus hinnangute kinnitamisel, täitmisel ja korrigeerimisel; Tegevuste aruandluse läbipaistvus ja juurdepääsetavus; Selged protseduurid vahendite kulutamiseks (konkurentsipõhine valik); Asutaja poolt võõrandatud vara efektiivne kasutamine; Tõhus juhtimine (juhtpersonal).

10 slaidi

Slaidi kirjeldus:

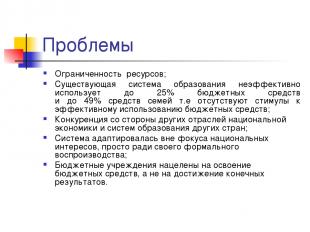

Väljakutsed Piiratud ressursid; Olemasolev süsteem haridus kasutab ebaefektiivselt kuni 25% eelarvevahenditest ja kuni 49% pere vahenditest, s.t puuduvad stiimulid eelarvevahendite efektiivseks kasutamiseks; Konkurents teistest tööstusharudest rahvamajandus ja teiste riikide haridussüsteemid; Süsteemi kohandati väljaspool riiklike huvide fookust, lihtsalt selle formaalse taastootmise huvides; Eelarveasutused on suunatud eelarvevahendite kasutamisele, mitte lõpptulemuste saavutamisele.

11 slaidi

Slaidi kirjeldus:

Probleemid Kool ei anna vajalikke sotsiaalseid ja suhtlemisoskusi; Üha kasvav nõudlus hariduse järele ei ole küll ressurssidega tagatud, kuid sellegipoolest „rahuldab“ haridussüsteem; Spetsiifiline rahastamine haridusprogrammid ei taga isegi paljunemist, arengust rääkimata; Puuduvad stiimulid konkurentsikeskkonnaks ja haridusorganisatsiooni organisatsioonilise niši otsimiseks.

12 slaidi

Slaidi kirjeldus:

Vana haridusmudeli tunnused Inimene peab vastama tööturule „Tagasiside on vajalik ainult abistamiseks ja haridussüsteemi kontrollimiseks Põhiharidustasemed peaksid olema keskendunud ainult põhiteadmistele Lisaharidus kas vaba aja veetmise süsteemi või tööstusteenusena

Slaid 13

Slaidi kirjeldus:

Uue mudeli tunnused Inimene valib ise oma haridus- ja professionaalne tee ja tuleb veenduda, et see valik oleks alati võimalik (juurdepääsetavus) Vajalik on “tagasisidesüsteem” (kvaliteet) Põhiharidustasemed peaksid olema suunatud uuendusliku majanduse ülesehitamise suundumustele (sotsiaalne kord) Täiendõpe on kõikjal (ühiskondlik kord)

Slaid 14

Slaidi kirjeldus:

Põhimõtted kaasaegne mudel haridus Projektitegevuse põhimõtted peaksid olema aluseks: hariduse avatus välistele nõudmistele; projekteerimismeetodite rakendamine; loogika “raha kohustuste eest”; konkurentsivõimeline väljaselgitamine ja juhtide toetamine, kes rakendavad praktikas edukalt uusi lähenemisviise; ressursside tugivahendite sihtimine ja tehtud otsuste terviklikkus.

15 slaidi

Slaidi kirjeldus:

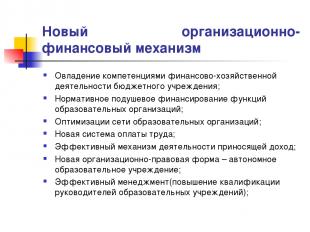

Uus organisatsiooniline ja finantsmehhanism Finants- ja majandustegevuse kompetentside omandamine eelarveasutus; Haridusorganisatsioonide funktsioonide regulatiivne rahastamine elaniku kohta; Haridusorganisatsioonide võrgu optimeerimine; Uus süsteem palgad; Tõhus mehhanism tulu teenivateks tegevusteks; Uus organisatsiooniline ja õiguslik vorm on autonoomne õppeasutus; Tõhus juhtimine (haridusasutuste juhtide kvalifikatsiooni tõstmine);

16 slaidi

Slaidi kirjeldus:

Vahejäreldused PNPRO tulemuste kaks peamist järeldust on järgmised. Esiteks ei ole enim toetatud haridusreformi strateegiad – näiteks koolidele suurema autonoomia andmine või klasside arvu vähendamine – andnud oodatud tulemusi; ja teiseks, "haridussüsteemi kvaliteet ei saa olla kõrgem kui selles töötavate õpetajate kvaliteet" (see kehtib eriti algkool). Teise järelduse tulemuseks on kolm peamised soovitused: 1) on vajalik, et õpetajaks saaksid sobivad inimesed; 2) neile tuleks anda koolitust, mis parandaks õpetamise tulemuslikkust; 3) on vaja tagada tingimused, mille alusel saab eranditult iga õpilane kvaliteetset haridust.

Slaid 17

Slaidi kirjeldus:

Miks vajab õppeasutus majanduslikku sõltumatust? Õppetoote konkreetse tootja määramine (ressursid, tehnoloogia, tulemus); Ressursitoetuse mahu määramine õppetoote tootmiseks konkreetses koolis; Kulude-tulude suhte määramine; Õppetoote tootja teatud organisatsioonilise vormi võimaluste ja piirangute kindlaksmääramine; Kooli vastutus lõpptulemuse eest; Organisatsioonilise niši leidmine.

18 slaidi

Slaidi kirjeldus:

Haridusvaldkonna majandussuhted Haridusvaldkonna majandussuhted on inimeste tegevus haridusteenuste osutamisel piiratud rahaliste, materiaalsete, tööjõu- ja muude ressursside kasutamise tingimustes ning tehtavate kulude võrdlemine saavutatud tulemustega. Põhineb see säte ning on üles ehitatud õppeasutuse majandusmehhanismi kujundamise loogika - kuidas piiratud eelarvevahendite tingimustes luua võimalused efektiivseks toimimiseks. Pedagoogiline tegevus (suhted) - rakendamise tehnoloogia haridusprotsess

Slaid 19

Slaidi kirjeldus:

Riigi või munitsipaalõppeasutuse operatiivjuhtimisse antud vara varustab selle asutanud omanik põhikirjalise tegevuse elluviimiseks vajaliku varaga. Omanik annab asutusele üle omandiõigused, mis seisnevad õiguses omada omaniku vara ja õigusest seda vara kasutada. Kogu Asutuse vara on Asutaja omandis, kajastub iseseisvas bilansis ja määratakse Asutusele operatiivjuhtimise õigusega kokkuleppel asutajaga vastuvõtuakti alusel. Kinnisvaraomaniku määrustekohaseid volitusi teostab riigi (munitsipaal)vara valitsemise organ. Asutusel on õigus omada ja kasutada operatiivjuhtimise õigusega talle määratud vara.

20 slaidi

Slaidi kirjeldus:

Haridusasutuse majandusmehhanismi mudel Lahendab probleeme: mida teha? Kuidas seda teha? Kelle jaoks? Haridustoote tarbijad Haridustoote tootjad Majandusressursid Haridustoote riik. määrus

21 slaidi

Slaidi kirjeldus:

Juhi suhtumine majanduse kolme põhiprobleemi Mida toota? - haridusasutustele on rangemad ressursipiirangud; - haridus- (pedagoogilise) poliitika valik on kooli juhtkonna prioriteetne tegevusvaldkond; - konkreetsete toodete (teenuste, kaupade) valik määrab kooli üldise arengustrateegia.

22 slaidi

Slaidi kirjeldus:

Juhi suhtumine majanduse kolme põhiprobleemi Kuidas toota? - optimaalne valik ressursid ja tehnoloogiad sõltuvalt nende saadavusest, kvaliteedist ja hindadest; - kui valitud tehnoloogia määrab suuresti ressursside valiku; - protsessi lähenemine (personalijuhtimissüsteem, kvaliteedikontroll, müügitehnoloogia, planeerimise põhimõtted)

Slaid 23

Slaidi kirjeldus:

Juhi suhtumine majanduse kolme põhiprobleemi Kellele toota? - see on probleem mikro- ja makrotasandil; – suhted õppeasutuse tarbijate (asutaja, lapsevanemad, organisatsioonid) ja juhtkonna vahel; - sissetulekute dünaamika Venemaa tarbijad määrab nõudluse haridustoodete järele;

24 slaidi

Slaidi kirjeldus:

Ülesanne: Sõnastage põhjendus, mil määral on loodud haridusteenus teie jaoks olemas õppeasutus kas see on tarbijatele kasulik? Sellele küsimusele vastuse leidmiseks proovige iseseisvalt uurida haridusteenuse kui hüve olemust.

25 slaidi

Slaidi kirjeldus:

26 slaidi

Slaidi kirjeldus:

Slaid 27

Slaidi kirjeldus:

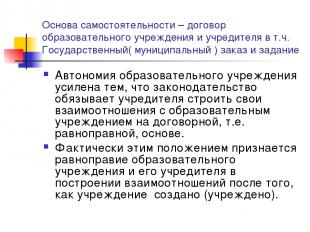

Iseseisvuse aluseks on leping õppeasutuse ja asutaja vahel, sh. Riiklik (omavalitsuse) korraldus ja ülesanne Haridusasutuse autonoomiat tugevdab asjaolu, et seadusandlus kohustab asutajat üles ehitama oma suhte õppeasutusega lepingulisel alusel, s.o. võrdsetel alustel. Tegelikult tunnustab see säte õppeasutuse ja selle asutaja võrdõiguslikkust suhete loomisel pärast asutuse loomist (asutamist).

28 slaidi

Slaidi kirjeldus:

Eeldused iseseisvuse tagamine finantsmajanduslikus tegevuses Õiguslik raamistik (omavalitsuse kord ja ülesanne); Juhtkonna personal; Infotehnoloogia:juhtimises ja raamatupidamises; Tingimuste loomine kohalikul tasandil (juhtimisspetsialistid, Keskpank); Ressursitoetuse konkurentsivõimelised tingimused; Haridusorganisatsiooni arengustrateegia; EKP nõukogu.

Slaid 29

Slaidi kirjeldus:

Õiguslik raamistik sõltumatuse tagamiseks finants- ja majandustegevuses Leping suhete kohta Asutajaga; õppeasutuse põhikiri; Tegevusjuhtimisleping ja omandiõiguste registreerimine; Maaõiguste registreerimine; Isikliku konto ja finantsallkirja õigused; Juhataja ja Asutaja vaheline tööleping; Töölepingud õppeasutuse töötajatega; Lepingud õppeasutusele ressursside ja teenuste osutamise kohta tsiviillepingute alusel, eelkõige: leping, tasulised teenused, ost-müük, rent; Riigi (omavalitsuse) korraldused ja ülesanded; Luba tulu teenivateks tegevusteks; Kohalikud teod.

30 slaidi

Slaidi kirjeldus:

Vallakorraldus. Sisaldab eelarveliste vahendite eraldamist haridusteenuse osutajale pakkumiseks teatud tüüpi ja nende teenuste maht. Põhiline erinevus munitsipaaltellimuse vahel seisneb selles, et sotsiaalteenuste osutamise ülesanne ei ole sunniviisiline, vaid lepinguline. Sel juhul tuleb leping sõlmida lähtuvalt konkursi tulemustest, s.o. konkurentsitingimustes eelarvevahenditele juurdepääsu saamiseks. Eelarvevahendite konkurentsipõhine paigutus stimuleerib pakutavate teenuste kvaliteedi kasvu.

31 slaidi

Slaidi kirjeldus:

Vallaülesanne Tegemist on tervikplaneeringuga, mis määratleb: valla kohustused tagada elanikkonnale eelarve arvel haridusteenuseid; tagatiste rakendamiseks eraldatud rahaliste vahendite suurus; haridusteenuse osutamise tingimused ja kord, samuti nõuded õppeasutuse tulemuslikuks toimimiseks. Omavalitsuse ülesannete paigutamise tehnoloogia kasutuselevõtt ei keskendu asutustele mitte fondide arendamisele, vaid lõpptulemusele - kvaliteetsete teenuste pakkumisele.

32 slaidi

Slaidi kirjeldus:

Raameesmärgid Eelarvelise asutuse pädevuste rakendamine finants- ja majandustegevuse juhtimisel. Avalikkuse kaasamine haridusasutuste juhtimisse. Õppeasutuse enesehinnangumaterjalide, samuti teenuste tarbijate arvamuste arvestamine asutuse töö hindamisel. Avalik aruanne. Üleminek õppeasutuste ja õpilaste hindamisele arengusammude põhimõttel (“lisatud hariduskulud"), nihutades hindamisel raskuskeskme - kontrollilt arendusse.

Slaid 33

Slaidi kirjeldus:

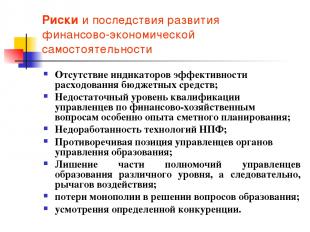

Finants-majandusliku sõltumatuse kujunemise riskid ja tagajärjed Eelarvevahendite kulutamise efektiivsuse näitajate puudumine; Juhtide ebapiisav kvalifikatsioonitase finants- ja majandusküsimustes, eelkõige eelarve planeerimise kogemus; NPF-tehnoloogiate arendamise puudumine; Haridusasutuste juhtide vastuoluline seisukoht; Haridusjuhtidelt osade volituste äravõtmine erinevad tasemed ja seega finantsvõimendust; monopoli kaotamine haridusküsimuste lahendamisel; teatud konkurentsi kaalutlusõigus.

Slaid 34

Slaidi kirjeldus:

OU MAJANDUSLIKU ISESEISVUSE ARENDAMISE VÕIMALIKUD TULEMUSED OÜ tulude kasv: ... OÜ tegevuse laiendamine: ... OÜ kulude vähendamine: ... OÜ toodangu (tootlikkuse) suurendamine : ... OU varade optimeerimine: ... Investeeringute kaasamine:

35 slaidi

Slaidi kirjeldus:

AU - võrreldes BU-ga BU (uus väljaanne) AOU-l on loovutatud vara käsutamise õigus Ei ole õigust käsutada (Vene Föderatsiooni tsiviilseadustiku artikli 298 punkt 1) Omab õigust käsutada, koos varaga. välja arvatud kinnisvara ja eriti väärtuslik vallasvara, mida AOU saab käsutada ainult omaniku nõusolekul (p .2 Seaduse artikkel 3) Õigused seoses Saadud tuluga Need tulud, koostamisel, kinnitamisel ja täitmisel eelarve, sisalduvad selle tulude hulgas (Vene Föderatsiooni eelarveseadustiku artikli 41 punkt 5, kehtib alates föderaalseaduse raamatupidamise kasutamise eripärade jõustumise kuupäevast...). Juhib iseseisvalt (seaduse § 3 punkt 2), sh. sihtkapitalist saadud vahendid Õigused kaasata laenatud vahendeid Ei ole õigust laenu saada (RF pangandusseadustiku artikli 161 punkt 4) On õigus kaasata: AOU-le ei kehti RF panganduskoodeksi kehtestatud piirangud BU õigus avada pangakontosid BU teeb tehinguid eelarvevahenditega isiklike kontode kaudu (Venemaa eelarveseadustiku artikli 161 punkt 1) on õigus avada kontosid krediidiasutustes (seaduse artikli 2 punkt 3)

36 slaidi

Slaidi kirjeldus:

Millistel juhtudel on AOU loomine õigustatud? AOU Haridusteenuste pakkujate vahel on või on võimalik konkurents (enamik ülikoole, kõrgkoole, kutsekoole, üksikuid koole) tarbijate mõju teenusepakkujatele suureneb Asutus on haridusteenuste turul monopoolsel positsioonil (paljud maaasutused) raamatupidamise haldusmeetodite võtmeroll

Slaid 37

Slaidi kirjeldus:

Enesebilanss või kalkulatsioon? Vene Föderatsiooni eelarveseadustiku artiklist 161. Eelarveasutus teostab toiminguid eelarvevahendite kulutamiseks vastavalt eelarve kalkulatsioonile. Vene Föderatsiooni eelarveseadustiku artiklist 162. peab eelarvearvestust või annab selle volituse lepingu alusel üle teisele riigi(omavalitsuse)asutusele (tsentraliseeritud raamatupidamine);

Slaid 38

Slaidi kirjeldus:

Riigi klient Föderaalseadus 21. juuli 2005 N 94-FZ “Kaupade tarnimise, tööde teostamise ja teenuste osutamise tellimuste esitamise kohta riigi ja omavalitsuste vajadusteks” Artikkel 4 Riigi kliendid Riigi kliendid... võivad olla valitsusasutused..., nagu samuti nende organite poolt volitatud ametiasutused... ... tellimuste esitamiseks, eelarvevahendite saajad kauba tarnimise, tööde teostamise, teenuste osutamise tellimuste esitamisel eelarvevahendite arvelt.

Slaid 39

Slaidi kirjeldus:

Eelarvelise õppeasutuse põhikiri Asutus on juriidiline isik, tal on eraldi vara, iseseisev bilanss, isiklikud kontod finantsasutustes, samuti muud kontod asutaja poolt ettenähtud korras, oma nimega pitsat, blanketid, templid . Asutus teostab oma tegevust vastavalt seadustele ja muudele normatiivaktidele Venemaa Föderatsioon ja föderatsiooni teema, samuti käesolev harta. Asutuse tegevuse rahaline toetamine toimub Asutaja eelarvest ning ettevõtlusest ja muust tulu teenivast tegevusest laekuvatest vahenditest, kui selline tegevus on asutusele Vene Föderatsiooni ja Asutaja õigusaktidega lubatud. Asutus omandab oma nimel varalisi ja mittevaralisi õigusi ning kannab kohustusi, tegutseb kohtus hageja ja kostjana vastavalt Vene Föderatsiooni õigusaktidele. Asutus tagab oma rahaliste kohustuste täitmise talle kinnitatud eelarveliste kohustuste piires vastavalt asjakohastele klassifikatsioonikoodidele eelarve kulud. Kui eelarveliste kohustuste piirmäärad ei ole piisavad, kannab täiendavat vastutust Asutuse kohustuste eest eelarvevahendite põhijuht – asutaja, kelle jurisdiktsiooni all asutus asub.

40 slaidi

Slaidi kirjeldus:

Eelarvelise õppeasutuse põhikiri Asutus loob oma suhted valitsusasutuste, teiste ettevõtete, asutuste, organisatsioonide ja kodanikega kõigis valdkondades kokkulepete, kokkulepete ja lepingute alusel. Asutus võib vabalt valida lepingute ja kohustuste vormid ja esemed ning muud ettevõtete, asutuste ja organisatsioonidega suhete tingimused, mis ei ole vastuolus Vene Föderatsiooni õigusaktide ja hartaga. Asutus vastutab eelarvevahendite sihtotstarbelise kasutamise eest ning võtab kasutusele meetmed väärkasutatud vahendite täielikuks hüvitamiseks või tagastamiseks Asutaja eelarvesse, sh eelarvevälistest allikatest;

41 slaidi

Slaidi kirjeldus:

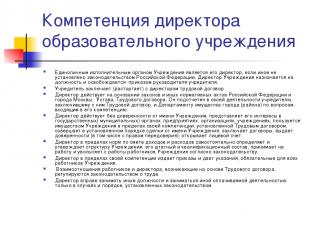

Õppeasutuse direktori pädevus Õppeasutuse ainsaks täitevorganiks on selle direktor, kui Vene Föderatsiooni õigusaktidega ei ole sätestatud teisiti. Asutuse direktor nimetatakse ametikohale ja vabastatakse ametist asutaja juhi korraldusega. Asutaja sõlmib (lõpetab) direktoriga töölepingu. Direktor tegutseb Vene Föderatsiooni ja Moskva linna seaduste ja muude määruste, harta, Tööleping. Ta on oma tegevuses aruandekohustuslik asutaja ees, kes sõlmis temaga töölepingu, ning linna (linnaosa) varaosakonna ees oma pädevusse kuuluvates küsimustes. Direktor tegutseb Asutuse nimel ilma volikirjata, esindab selle huve riigi(omavalitsus)organites, ettevõtetes, organisatsioonides, asutustes, kasutab Töölepinguga kehtestatud pädevuse piires Asutuse vara, teeb tehinguid. ettenähtud korras Asutuse nimel sõlmib lepinguid, väljastab volikirju (sh ülekandeõigusega), avab isikliku konto. Direktor määrab tulude ja kulude arvestuse piires iseseisvalt kindlaks ja kinnitab Asutuse struktuuri, koosseisu ja kvalifikatsiooni, võtab tööle ja vabastab töölt Asutuse töötajaid vastavalt seadusele. Direktor annab oma pädevuse piires korraldusi ja juhiseid, mis on kohustuslikud kõigile Asutuse töötajatele. Töölepingu alusel tekkivad töötajate ja juhtide suhted on reguleeritud tööseadusandlusega. Direktoril on õigus töötada muudel ametikohtadel ja tegeleda muu tasustatava tegevusega ainult seadusega kehtestatud juhtudel ja viisil.

42 slaidi

Slaidi kirjeldus:

STRATEEGILINE JUHTIMINE MAJANDUS IT PERSONAL SISUKORD REGULEERIV RAAMISTIK POSITSIOON KOHALIKUD TEGUTSED JA PROTSESSID Seire Planeerimine Analüüs Kontroll Organisatsiooni niši leidmine Harta Turundus ja PR Üliõpilaste meelitamine Leping asutajaga Akrediteerimine Protsessid Ressursijuhtimine Töö ja regulatsioon Organisatsiooni struktuur Koostöö avalikkusega ja regulatsioon Organisatsiooni struktuur uus planeerimine ja eelarvestamine Raamatupidamine ja maksuarvestus Juhtimisarvestus Muud tulu toovad tegevused Ressursijuhtimine Majandusanalüüs Hanketegevus Haridustasemed/Programmid Metoodilised tegevused ja uuringud Nõuded lõpetajatele Intellektuaalomand Õppemeetodid/tehnoloogiad Koolitus- ja teadmusjuhtimise vahendid Infotehnoloogiad Õppeprotsessi ja metoodiliste tegevuste tugisüsteem Abiprotsesside juhtimissüsteem Infrastruktuur Infoturve Juhtimine ja käitamine Vaatamisväärsuste arendamine Motivatsioon PP Sertifitseerimine Pädevusmudel PP

Vene Föderatsiooni president 8. mail 2010 Allkirjastati föderaalseadus nr 83-FZ "Vene Föderatsiooni teatud seadusandlike aktide muutmise kohta seoses riiklike (omavalitsuslike) institutsioonide õigusliku staatuse parandamisega", mille eesmärk on suurendada riigi- ja munitsipaalteenuste osutamise tõhusust.

Selle seaduse eesmärk on arendada rahaline sõltumatusõppeasutused säilitades kõrge aste riik ja edutamine avalik kontroll rahaliste vahendite kulutamise tõhususe tagamiseks.

Riigi- ja munitsipaalasutuste reformi peamisteks põhjusteks oli olulise osa kodanikele osutatavate teenuste madal kvaliteet, samuti asutustele nende osutamiseks eraldatud eelarvevahendite ebaefektiivne kasutamine. Nende probleemide lahendamiseks oli vaja vastu võtta föderaalseadus-83. Just tema pani reformile juriidilise aluse.

Seaduseelnõu põhieesmärgid määrab vajadus lahendada järgmised probleemid:

Eelduste loomine riigi- ja munitsipaalteenuste kvaliteedi tõstmiseks;

Turuelementide juurutamine riigi (omavalitsuse) institutsioonide tegevusse;

Asutuste tähelepanu ümbersuunamine eelarveliste vahendite vajaduse põhjendamiselt ja seejärel nende “arendamiseks” teenuste tarbijate huvide maksimaalsele arvestamisele;

Eelarvesektori ümberkorraldamise kiirendamine ja tingimuste loomine autonoomseid institutsioone käsitlevates föderaalseadustes sätestatud lähenemisviiside täielikumaks praktiliseks rakendamiseks;

Riiklike (omavalitsuste) institutsioonide materiaalse baasi arendamise intensiivistamine läbi vahendite aktiivsema kaasamise eelarvevälistest finantseerimisallikatest;

Kõrgelt professionaalsete töötajate meelitamine ja hoidmine avalikus sektoris;

Mehhanismide loomine osa valdkondliku arengu vastutusest nihutamiseks riigi- ja munitsipaalasutuste juhtidele;

Suuremate võimaluste pakkumine edukaimate riigi (omavalitsuste) institutsioonide kiirendatud arenguks.

Uue seaduse aluseks on kolme tüüpi institutsioonide eristamine. Vastavalt föderaalseadusele nr 83-FZ tunnustatakse järgmisi riigi- ja munitsipaalasutuste liike: autonoomsed, eelarvelised, riigi omanduses olevad (Vene Föderatsiooni tsiviilseadustiku artikkel 120).

Riigi- või munitsipaalasutuse saab luua tüübi muutused vastavalt riigi- või munitsipaalasutusele föderaalseaduse „On mittetulundusühingud" Riigi- või munitsipaalasutuse liigi muutmine ei ole selle ümberkorraldamine .

Põhitõed:

kõik kolm vormi on valitsusasutused ja omandivorm on osariik (föderaalne, piirkondlik) või munitsipaal.

Vormid erinevad riigist sõltumatuse ning rahalise ja majandusliku sõltumatuse astme poolest.

Riigiasutused- institutsioonid sõltuvad kõige rohkem asutajast.

(Asutaja

– on füüsiline või juriidiline isik, kes osaleb majandusüksuse (ettevõtte) loomises (asutustes) või üksikisikuna (100% osalust). omab õigust osaleda asutuse, ettevõtte asjaajamises, õigus teha otsuseid selle ettevõtte kasumi realiseerimise kohta)

Valitsusasutusel on järgmised iseloomulikud tunnused:

– rahaline toetus – eelarve kalkulatsiooni alusel;

– tegutseb avalik-õigusliku juriidilise isiku nimel;

– õigus teostada tulu teenivaid tegevusi on määratud valitsusasutuse põhikirjaga, kuid kogu saadud tulu kantakse vastavasse eelarvesse.

– isiklikke kontosid avatakse endiselt ainult föderaalses riigikassas (finantsasutused);

– kaupade, tööde ja teenuste ostmine toimub vastavalt 21. juuli 2005. aasta seadusele nr 94-FZ (edaspidi seadus nr 94-FZ);

– raamatupidamine – vastavalt eelarve kontoplaanile. Mittetulundusühingud. Finantseerimine arvestuse järgi, raamatupidamised riigikassas. Eelarveväline tegevus on arvestatud eelarvetuludesse, asutusel on praktiliselt null iseseisvus. Samal ajal säilib asutaja kõrvalvastutus.

(Asendusvastutus

- see on teatud tüüpi täiendav rahaline vastutus organisatsiooni kõigi tasumata võlgade eest võlausaldajatele ja volitatud asutustele.)

Eelarveasutused (uus)– mittetulundusühingud. Ümberregistreerimine pole vajalik. Asutused jäävad riigikassasse. Nende eelarve kujuneb kalkulatsiooni järgi. Asutaja kõrvalvastutust ei ole. Eelarve moodustatakse valitsuse ülesannete alusel.

(Riiklik ülesanne –

see on dokument, mis kehtestab nõuded asutuse tegevuse koosseisule, kvaliteedile ja mahule (sisule)

Selle liigi puhul on praeguse olukorraga võrreldes vähe muutusi (v.a. kõrvalvastutuse kadumine). Sellele vormile kohaldatakse föderaalseadust 94, st kõik ostud tehakse pakkumismenetluse kohaselt. Pankrot on võimatu. Sellest tulenevalt ei vastuta asutaja eelarveliste asutuste maksejõuetuse korral oma võlgade eest.

Samas saab sellistelt asutustelt võlgu sisse nõuda. Eelarveliste asutuste rahaliste vahendite arestimine toimub asutuse isiklikel kontodel (millised valib asutus ise), ja kui isiklikel kontodel ei ole kolme kuu jooksul piisavalt rahalisi vahendeid, siis varale vastavalt rahalisele varale. eelarveliste asutuste rahaliste vahendite arestimine 229-FZ 02.10.2007 “Täitemenetluse kohta”.

Seega ei vastuta kõrvalvastutuse puudumisel võlgade eest mitte asutaja, vaid asutus ise riigi (omavalitsuse) varaga.

Autonoomsed institutsioonid. Suurim autoriteedi ja vastutuse sõltumatus. Arvelduskontosid saab avada kommertspankades ja seeläbi pääseda riigikassast. Aga võib ka riigikassasse jääda.

Asutaja kõrvalvastutust nagu eelarvelistelgi asutustel ei ole. Ka suhted eelarvega vormistatakse riiklike (omavalitsuslike) ülesannete kaudu.

Kuid autonoomsel institutsioonil on oluliselt rohkem volitusi ja õigusi. Tema käsutuses on iseseisvalt eelarvevälised tulud, mis laekuvad tema pangakontodele. See on lepingute sõlmimisel sõltumatu, nende suhtes ei kehti kohustus osta kaupu ja teenuseid konkursi korras vastavalt seadusele 94-FZ.

Tüübi “riigiasutus” ja “eelarveasutus” valib asutaja. Autonoomseks asutuseks saamiseks on vajalik, et asutuse töötajad võtaksid ühendust asutajaga, kes teeb otsuse.

Seega erinevat tüüpi institutsioonidel on

erineval määral rahalist ja majanduslikku sõltumatust;

asutuste juhtide erinev vastutusaste;

erinevad võimalused asutuse teenitud raha kasutamiseks.

|

1 55-st

Ettekanne teemal:Õppeasutuse ökonoomika

Slaid nr 1

Slaidi kirjeldus:

Slaid nr 2

Slaid nr 3

Slaidi kirjeldus:

Slaid nr 4

Slaidi kirjeldus:

Slaid nr 5

Slaidi kirjeldus:

Majandusliku sõltumatuse mõiste Mida see mõiste tähendab? Tegevusvabadus (omavalitsus) või seadusandlike õiguste rakendamine (autonoomia, pädevused). Haridusreformi peamine ressurss on 22. septembri 1989. aasta riikliku haridusotsusega kinnitatud hariduse uue majandusmehhanismi alus.

Slaid nr 6

Slaidi kirjeldus:

Majandusliku sõltumatuse kontseptsioon See ressurss on kõige täielikumalt kajastatud 1992. aastal muudetud föderaalses hariduse seaduses: kõigi eelarveliste ja eelarveväliste vahendite sõltumatu haldamine; Vara kasutusõigused; Olulised maksusoodustused.

Slaid nr 7

Slaidi kirjeldus:

Majandusliku sõltumatuse aluspõhimõtted, haridusorganisatsiooni autonoomia Haridusorganisatsioonide jaoks on autonoomia põhimõte, et õppeasutus on juriidiline isik ning iseseisvalt, kinnitatud põhikirja ja asutajaga kokkuleppe raames: moodustab sisemise juhtimisstruktuuri; viib iseseisvalt ellu erinevat tüüpi põhikirjalisi tegevusi, sealhulgas ettevõtlust; haldab iseseisvast tegevusest saadud tulu; rendib ja rendib välja vara, sealhulgas asutaja poolt talle üle antud vara; kaasab oma tegevuse toetamiseks erinevaid rahalisi allikaid; osutab teenuseid, müüb valmistatud tooteid, töötulemusi; määrab iseseisvalt kõigi oma eelarveliste ja eelarveväliste vahendite kasutamise suunad; määrab iseseisvalt töötajatele kohaldatava tasustamise ja materiaalsete soodustuste süsteemi. Koostab iseseisvalt personalitöö ajakava.

Slaid nr 8

Slaidi kirjeldus:

Majandusliku sõltumatuse aluspõhimõtted, haridusorganisatsiooni autonoomia Kool määrab iseseisvalt: palgafondi põhi- ja stimuleeriva osa suhte; õppe-, haldus-, juhtimis- ja haridust toetava personali palgafondi suhe; palgafondi baasosa piires üld- ja eriosa suhe; palgafondi ergutusosa jaotamise kord vastavalt piirkondlikele ja munitsipaalmäärustele. See võimaldab koolil vähendada ebaefektiivseid töökohti ning sisemisi reserve kasutades tagada parimatele õpetajatele oluline palgatõus. Nende probleemide lahendamiseks on kooli juhtkond aga sunnitud personali arvu optimeerima

Slaid nr 9

Slaidi kirjeldus:

Majandusliku sõltumatuse mõiste Haridusasutuse õigusliku staatuse rakendamine - vastuolude kõrvaldamine eelarvelise ja majandusliku sõltumatuse vahel: Lepingulised suhted riigi ja haridusteenuste saajatega; Riiklik-avalik hariduse kvaliteedikontrolli (tulemuste) süsteem; Eelarve rahastamine ühe näitajaga (NPF); Sõltumatus hinnangute kinnitamisel, täitmisel ja korrigeerimisel; Tegevuste aruandluse läbipaistvus ja juurdepääsetavus; Selged protseduurid vahendite kulutamiseks (konkurentsipõhine valik); Asutaja poolt võõrandatud vara efektiivne kasutamine; Tõhus juhtimine (juhtpersonal).

Slaid nr 10

Slaidi kirjeldus:

Väljakutsed Piiratud ressursid; Olemasolev haridussüsteem kasutab kuni 25% eelarvevahenditest ja kuni 49% perevahenditest ebaefektiivselt, s.t puuduvad stiimulid eelarvevahendite efektiivseks kasutamiseks; Konkurents teistest rahvamajandussektoritest ja teiste riikide haridussüsteemidest; Süsteemi kohandati väljaspool riiklike huvide fookust, lihtsalt selle formaalse taastootmise huvides; Eelarveasutused on suunatud eelarvevahendite kasutamisele, mitte lõpptulemuste saavutamisele.

Slaid nr 11

Slaidi kirjeldus:

Probleemid Kool ei anna vajalikke sotsiaalseid ja suhtlemisoskusi; Üha kasvav nõudlus hariduse järele ei ole küll ressurssidega tagatud, kuid sellegipoolest „rahuldab“ haridussüsteem; Haridusprogrammide spetsiifiline rahastamine ei taga isegi taastootmist, arengust rääkimata; Puuduvad stiimulid konkurentsikeskkonnaks ja haridusorganisatsiooni organisatsioonilise niši otsimiseks.

Slaid nr 12

Slaidi kirjeldus:

Vana haridusmudeli tunnused Inimene peab vastama tööturule „Tagasiside on vajalik vaid abistamiseks ja haridussüsteemi kontrollimiseks Põhiharidustasemed peaksid olema keskendunud vaid põhiteadmistele Täiendavat haridust kas vaba aja veetmise süsteemina või õppetööna. tööstusteenus

Slaid nr 13

Slaidi kirjeldus:

Uue mudeli tunnused Inimene valib ise oma haridus- ja kutsetee ning on vaja jälgida, et see valik oleks alati võimalik (juurdepääsetavus) Vajalik on “tagasisidesüsteem” (kvaliteet) Põhihariduse tasemed peaksid olema suunatud trendidele uuendusliku majanduse ülesehitamisel (sotsiaalne korraldus) Täiendõpe on kõikjal (ühiskondlik kord)

Slaid nr 14

Slaidi kirjeldus:

Kaasaegse haridusmudeli põhimõtted Projektitegevuse põhimõtted peaksid olema aluseks: hariduse avatus välistele nõudmistele; projekteerimismeetodite rakendamine; loogika “raha kohustuste eest”; konkurentsivõimeline väljaselgitamine ja juhtide toetamine, kes rakendavad praktikas edukalt uusi lähenemisviise; ressursside tugivahendite sihtimine ja tehtud otsuste terviklikkus.

Slaid nr 15

Slaidi kirjeldus:

Uus organisatsiooniline ja finantsmehhanism Eelarvelise asutuse finantsmajandusliku tegevuse kompetentside valdamine; Haridusorganisatsioonide funktsioonide regulatiivne rahastamine elaniku kohta; Haridusorganisatsioonide võrgu optimeerimine; Uus palgasüsteem; Tõhus mehhanism tulu teenivateks tegevusteks; Uus organisatsiooniline ja õiguslik vorm on autonoomne õppeasutus; Tõhus juhtimine (haridusasutuste juhtide kvalifikatsiooni tõstmine);

Slaid nr 16

Slaidi kirjeldus:

Vahejäreldused PNPRO tulemuste kaks peamist järeldust on järgmised. Esiteks ei ole enim toetatud haridusreformi strateegiad – näiteks koolidele suurema autonoomia andmine või klasside arvu vähendamine – andnud oodatud tulemusi; ja teiseks, “haridussüsteemi kvaliteet ei saa olla kõrgem selles töötavate õpetajate omast” (see kehtib eriti algkoolide kohta). Teise järelduse tulemuseks on kolm peamist soovitust: 1) on vajalik, et õpetajaks saaksid sobivad inimesed; 2) neile tuleks anda koolitust, mis parandaks õpetamise tulemuslikkust; 3) on vaja tagada tingimused, mille alusel saab eranditult iga õpilane kvaliteetset haridust.

Slaid nr 17

Slaidi kirjeldus:

Miks vajab õppeasutus majanduslikku sõltumatust? Õppetoote konkreetse tootja määramine (ressursid, tehnoloogia, tulemus); Ressursitoetuse mahu määramine õppetoote tootmiseks konkreetses koolis; Kulude-tulude suhte määramine; Õppetoote tootja teatud organisatsioonilise vormi võimaluste ja piirangute kindlaksmääramine; Kooli vastutus lõpptulemuse eest; Organisatsioonilise niši leidmine.

Slaid nr 18

Slaidi kirjeldus:

Haridusvaldkonna majandussuhted Haridusvaldkonna majandussuhted on inimeste tegevus haridusteenuste osutamisel piiratud rahaliste, materiaalsete, tööjõu- ja muude ressursside kasutamise tingimustes ning tehtavate kulude võrdlemine saavutatud tulemustega. Sellest sättest lähtuvalt ehitatakse üles õppeasutuse majandusmehhanismi kujundamise loogika - kuidas piiratud eelarveliste vahendite tingimustes luua võimalused efektiivseks toimimiseks. Pedagoogiline tegevus (suhted) - tehnoloogia haridusprotsessi elluviimiseks

Slaid nr 19

Slaidi kirjeldus:

Riigi või munitsipaalõppeasutuse operatiivjuhtimisse antud vara varustab selle asutanud omanik põhikirjalise tegevuse elluviimiseks vajaliku varaga. Omanik annab asutusele üle omandiõigused, mis seisnevad õiguses omada omaniku vara ja õigusest seda vara kasutada. Kogu Asutuse vara on Asutaja omandis, kajastub iseseisvas bilansis ja määratakse Asutusele operatiivjuhtimise õigusega kokkuleppel asutajaga vastuvõtuakti alusel. Kinnisvaraomaniku määrustekohaseid volitusi teostab riigi (munitsipaal)vara valitsemise organ. Asutusel on õigus omada ja kasutada operatiivjuhtimise õigusega talle määratud vara.

Slaid nr 20

Slaidi kirjeldus:

Slaid nr 21

Slaidi kirjeldus:

Juhi suhtumine majanduse kolme põhiprobleemi Mida toota? - haridusasutustele on rangemad ressursipiirangud; - haridus- (pedagoogilise) poliitika valik on kooli juhtkonna prioriteetne tegevusvaldkond; - konkreetsete toodete (teenuste, kaupade) valik määrab kooli üldise arengustrateegia.

Slaid nr 22

Slaidi kirjeldus:

Juhi suhtumine majanduse kolme põhiprobleemi Kuidas toota? - ressursside ja tehnoloogiate optimaalne valik sõltuvalt nende saadavusest, kvaliteedist ja hindadest; - kui valitud tehnoloogia määrab suuresti ressursside valiku; - protsessi lähenemine (personalijuhtimissüsteem, kvaliteedikontroll, müügitehnoloogia, planeerimise põhimõtted)

Slaid nr 23

Slaidi kirjeldus:

Juhi suhtumine majanduse kolme põhiprobleemi Kellele toota? - see on probleem mikro- ja makrotasandil; – suhted õppeasutuse tarbijate (asutaja, lapsevanemad, organisatsioonid) ja juhtkonna vahel; - Venemaa tarbijate sissetulekute dünaamika määrab nõudluse haridustoodete järele;

Slaid nr 24

Slaidi kirjeldus:

Ülesanne: Sõnastage põhjendus, mil määral on teie õppeasutuses loodud haridusteenus tarbijatele kasulik? Sellele küsimusele vastuse leidmiseks proovige iseseisvalt uurida haridusteenuse kui hüve olemust.

Slaid nr 25

Slaidi kirjeldus:

Slaid nr 26

Slaidi kirjeldus:

Slaid nr 27

Slaidi kirjeldus:

Iseseisvuse aluseks on leping õppeasutuse ja asutaja vahel, sh. Riiklik (omavalitsuse) korraldus ja ülesanne Haridusasutuse autonoomiat tugevdab asjaolu, et seadusandlus kohustab asutajat üles ehitama oma suhte õppeasutusega lepingulisel alusel, s.o. võrdsetel alustel. Tegelikult tunnustab see säte õppeasutuse ja selle asutaja võrdõiguslikkust suhete loomisel pärast asutuse loomist (asutamist).

Slaid nr 28

Slaidi kirjeldus:

Vajalikud tingimused iseseisvuse tagamiseks finants-majandustegevuses Õiguslik raamistik (omavalitsuse korraldus ja ülesanne); Juhtimispersonal; Infotehnoloogiad: juhtimises ja raamatupidamises; Tingimuste loomine kohalikul tasandil (juhtimisspetsialistid, Keskpank); Ressursitoetuse konkurentsivõimelised tingimused; Haridusorganisatsiooni arengustrateegia; EKP nõukogu.

Slaid nr 29

Slaidi kirjeldus:

Õiguslik raamistik sõltumatuse tagamiseks finants- ja majandustegevuses Leping suhete kohta Asutajaga; õppeasutuse põhikiri; Tegevusjuhtimisleping ja omandiõiguste registreerimine; Maaõiguste registreerimine; Isikliku konto ja finantsallkirja õigused; Juhataja ja Asutaja vaheline tööleping; Töölepingud õppeasutuse töötajatega; Lepingud õppeasutusele ressursside ja teenuste osutamise kohta tsiviillepingute alusel, eelkõige: leping, tasulised teenused, ost-müük, rent; Riigi (omavalitsuse) korraldused ja ülesanded; Luba tulu teenivateks tegevusteks; Kohalikud teod.

Slaid nr 30

Slaidi kirjeldus:

Vallakorraldus. See hõlmab eelarveliste vahendite eraldamist haridusteenuse osutajale nende teenuste teatud tüüpi ja mahu osutamiseks. Põhiline erinevus munitsipaaltellimuse vahel seisneb selles, et sotsiaalteenuste osutamise ülesanne ei ole sunniviisiline, vaid lepinguline. Sel juhul tuleb leping sõlmida lähtuvalt konkursi tulemustest, s.o. konkurentsitingimustes eelarvevahenditele juurdepääsu saamiseks. Eelarvevahendite konkurentsipõhine paigutus stimuleerib pakutavate teenuste kvaliteedi kasvu.

Slaid nr 31

Slaidi kirjeldus:

Vallaülesanne Tegemist on tervikplaneeringuga, mis määratleb: valla kohustused tagada elanikkonnale eelarve arvel haridusteenuseid; tagatiste rakendamiseks eraldatud rahaliste vahendite suurus; haridusteenuse osutamise tingimused ja kord, samuti nõuded õppeasutuse tulemuslikuks toimimiseks. Omavalitsuse ülesannete paigutamise tehnoloogia kasutuselevõtt ei keskendu asutustele mitte fondide arendamisele, vaid lõpptulemusele - kvaliteetsete teenuste pakkumisele.

Slaid nr 32

Slaidi kirjeldus:

Raameesmärgid Eelarvelise asutuse pädevuste rakendamine finants- ja majandustegevuse juhtimisel. Avalikkuse kaasamine haridusasutuste juhtimisse. Õppeasutuse enesehinnangumaterjalide, samuti teenuste tarbijate arvamuste arvestamine asutuse töö hindamisel. Avalik aruanne. Haridusasutuste ja õpilaste hindamisele üleminek vastavalt arengusammude põhimõttele (“hariduslik lisaväärtus”), nihutades hindamisel raskuskeskme - kontrollilt arengule.

Slaid nr 33

Slaidi kirjeldus:

Finants-majandusliku sõltumatuse kujunemise riskid ja tagajärjed Eelarvevahendite kulutamise efektiivsuse näitajate puudumine; Juhtide ebapiisav kvalifikatsioonitase finants- ja majandusküsimustes, eelkõige eelarve planeerimise kogemus; NPF-tehnoloogiate arendamise puudumine; Haridusasutuste juhtide vastuoluline seisukoht; Haridusjuhtidelt erinevatel tasanditel mõne volituse äravõtmine ja seega ka finantsvõimenduse äravõtmine; monopoli kaotamine haridusküsimuste lahendamisel; teatud konkurentsi kaalutlusõigus.

Slaid nr 34

Slaidi kirjeldus:

Slaid nr 35

Slaidi kirjeldus:

AU - võrreldes BU-ga BU (uus väljaanne) AOU-l on loovutatud vara käsutamise õigus Ei ole õigust käsutada (Vene Föderatsiooni tsiviilseadustiku artikli 298 punkt 1) Omab õigust käsutada, koos varaga. välja arvatud kinnisvara ja eriti väärtuslik vallasvara, mida AOU saab käsutada ainult omaniku nõusolekul (p .2 Seaduse artikkel 3) Õigused seoses Saadud tuluga Need tulud, koostamisel, kinnitamisel ja täitmisel eelarve, sisalduvad selle tulude hulgas (Vene Föderatsiooni eelarveseadustiku artikli 41 punkt 5, kehtib alates föderaalseaduse raamatupidamise kasutamise eripärade jõustumise kuupäevast...). Juhib iseseisvalt (seaduse § 3 punkt 2), sh. sihtkapitalist saadud vahendid Õigused kaasata laenatud vahendeid Ei ole õigust laenu saada (RF pangandusseadustiku artikli 161 punkt 4) On õigus kaasata: AOU-le ei kehti RF panganduskoodeksi kehtestatud piirangud BU õigus avada pangakontosid BU teeb tehinguid eelarvevahenditega isiklike kontode kaudu (Venemaa eelarveseadustiku artikli 161 punkt 1) on õigus avada kontosid krediidiasutustes (seaduse artikli 2 punkt 3)

Slaid nr 36

Slaidi kirjeldus:

Millistel juhtudel on AOU loomine õigustatud? AOU Haridusteenuste pakkujate vahel on või on võimalik konkurents (enamik ülikoole, kõrgkoole, kutsekoole, üksikuid koole) tarbijate mõju teenusepakkujatele suureneb Asutus on haridusteenuste turul monopoolsel positsioonil (paljud maaasutused) raamatupidamise haldusmeetodite võtmeroll

Slaidi kirjeldus:

Osariigi klient 21. juuli 2005. aasta föderaalseadus N 94-FZ “Kaupade tarnimise, tööde teostamise ja teenuste osutamise kohta riigi ja omavalitsuste vajadusteks” Artikkel 4 Riigikliendid Riigi kliendid... võivad olla valitsusasutused. .., samuti volitatud määratud asutused... asutused... tellimuste esitamiseks, eelarvevahendite saajad kauba tarnimise, tööde teostamise, teenuste osutamise tellimuste esitamisel eelarvevahendite arvelt.

Slaid nr 39

Slaidi kirjeldus:

Eelarvelise õppeasutuse põhikiri Asutus on juriidiline isik, tal on eraldi vara, iseseisev bilanss, isiklikud kontod finantsasutustes, samuti muud kontod asutaja poolt ettenähtud korras, oma nimega pitsat, blanketid, templid . Asutus teostab oma tegevust vastavalt Vene Föderatsiooni ja Föderatsiooni subjekti seadustele ja muudele normatiivaktidele ning käesolevale hartale. Asutuse tegevuse rahaline toetamine toimub Asutaja eelarvest ning ettevõtlusest ja muust tulu teenivast tegevusest laekuvatest vahenditest, kui selline tegevus on asutusele Vene Föderatsiooni ja Asutaja õigusaktidega lubatud. Asutus omandab oma nimel varalisi ja mittevaralisi õigusi ning kannab kohustusi, tegutseb kohtus hageja ja kostjana vastavalt Vene Föderatsiooni õigusaktidele. Asutus tagab oma rahaliste kohustuste täitmise talle kinnitatud eelarveliste kohustuste piires vastavalt eelarve kulude liigituse vastavatele koodidele. Kui eelarveliste kohustuste piirmäärad ei ole piisavad, kannab täiendavat vastutust Asutuse kohustuste eest eelarvevahendite põhijuht – asutaja, kelle jurisdiktsiooni all asutus asub.

Slaid nr 40

Slaidi kirjeldus:

Eelarvelise õppeasutuse põhikiri Asutus loob oma suhted valitsusasutuste, teiste ettevõtete, asutuste, organisatsioonide ja kodanikega kõigis valdkondades kokkulepete, kokkulepete ja lepingute alusel. Asutus võib vabalt valida lepingute ja kohustuste vormid ja esemed ning muud ettevõtete, asutuste ja organisatsioonidega suhete tingimused, mis ei ole vastuolus Vene Föderatsiooni õigusaktide ja hartaga. Asutus vastutab eelarvevahendite sihtotstarbelise kasutamise eest ning võtab kasutusele meetmed väärkasutatud vahendite täielikuks hüvitamiseks või tagastamiseks Asutaja eelarvesse, sh eelarvevälistest allikatest;

Slaid nr 41

Slaidi kirjeldus:

Õppeasutuse direktori pädevus Õppeasutuse ainsaks täitevorganiks on selle direktor, kui Vene Föderatsiooni õigusaktidega ei ole sätestatud teisiti. Asutuse direktor nimetatakse ametikohale ja vabastatakse ametist asutaja juhi korraldusega. Direktoriga sõlmib (lõpetab) töölepingu asutaja. Direktor tegutseb Vene Föderatsiooni ja Moskva linna seaduste ja muude määruste, harta ja töölepingu alusel. Ta on oma tegevuses aruandekohustuslik asutaja ees, kes sõlmis temaga töölepingu, ning linna (linnaosa) varaosakonna ees oma pädevusse kuuluvates küsimustes. Direktor tegutseb Asutuse nimel ilma volikirjata, esindab selle huve riigi(omavalitsus)organites, ettevõtetes, organisatsioonides, asutustes, kasutab Töölepinguga kehtestatud pädevuse piires Asutuse vara, teeb tehinguid. ettenähtud korras Asutuse nimel sõlmib lepinguid, väljastab volikirju (sh ülekandeõigusega), avab isikliku konto. Direktor määrab tulude ja kulude arvestuse piires iseseisvalt kindlaks ja kinnitab Asutuse struktuuri, koosseisu ja kvalifikatsiooni, võtab tööle ja vabastab töölt Asutuse töötajaid vastavalt seadusele. Direktor annab oma pädevuse piires korraldusi ja juhiseid, mis on kohustuslikud kõigile Asutuse töötajatele. Töölepingu alusel tekkivad töötajate ja juhtide suhted on reguleeritud tööseadusandlusega. Direktoril on õigus töötada muudel ametikohtadel ja tegeleda muu tasustatava tegevusega ainult seadusega kehtestatud juhtudel ja viisil.

Slaid nr 42

Slaidi kirjeldus:

STRATEEGILINE JUHTIMINE MAJANDUS IT PERSONAL SISUKORD REGULEERIV RAAMISTIK POSITSIOON KOHALIKUD TEGUTSED JA PROTSESSID Seire Planeerimine Analüüs Kontroll Organisatsiooni niši leidmine Harta Turundus ja PR Üliõpilaste meelitamine Leping asutajaga Akrediteerimine Protsessid Ressursijuhtimine Töö ja regulatsioon Organisatsiooni struktuur Koostöö avalikkusega ja regulatsioon Organisatsiooni struktuur uus planeerimine ja eelarvestamine Raamatupidamine ja maksuarvestus Juhtimisarvestus Muud tulu toovad tegevused Ressursijuhtimine Majandusanalüüs Ostutegevus Haridustasemed/Programmid Metoodilised tegevused ja uuringud Nõuded lõpetajatele Intellektuaalomand Õppemeetodid/tehnoloogiad Koolitus- ja teadmusjuhtimise vahendid Infotehnoloogia Haridusprotsessi toetamise süsteem ja metoodilised tegevused Abiprotsesside juhtimissüsteem Infrastruktuur Infoturve Juhtimine ja käitamine Vaatamisväärsuste arendamine PP motiveerimine Sertifitseerimine PP pädevusmudel

Slaid nr 43

Slaidi kirjeldus:

STRATEEGILINE JUHTIMINE MAJANDUS IT PERSONAL SISUKORD REGULEERIV RAAMISTIK POSITSEERIMINE KOHALIKUTE AKTIDE PROTSESSID Seire Planeerimine Analüüs Kontroll Organisatsioonilise niši leidmine Harta Turundus ja PR Üliõpilaste meelitamine Leping asutajaga Akrediteerimine Suhtlemine avalikkusega Projekti juhtimine Kvaliteedisüsteem ja ressursside pakkumine Organisatsiooni struktuur Tööprotsessid ja ressursside regulatsioon eelarve Raamatupidamine ja maksuarvestus Juhtimisarvestus Äritegevus Ressursijuhtimine Majandusanalüüs Ostutegevused Erialad/koolitusprogrammid Teaduslikud uuringud Nõuded spetsialistidele Intellektuaalomand Õppemeetodid/tehnoloogiad Koolitus- ja teadmusjuhtimise vahendid Teadustegevuse infovahendid Haridusprotsessi ja teadustegevuse tugisüsteem Abiprotsesside juhtimissüsteem Infrastruktuur Infoturve Juhtimine ja käitamine Tõmbamine ja hoidmine Arendus Õppejõudude motivatsioon Hindamine Pädevusmudel õppejõududest V/F/K V/F Organisatsiooni struktuuri ja tegevusvaldkondade optimeerimine Organisatsiooni regulatsioonid uutele protsessidele Kvaliteedisüsteem Projektijuhtimise ja ressursside planeerimise kontseptsioon Arvestusmetoodikad (juhtimine, raamatupidamine, maksud) Eelarvestamise metoodika Äritegevuse mudel Kulude juhtimine IT juhtimissüsteem Tulevane IT maastik Operatsioonihaldussüsteem Infoturbe regulatsioonid Mudelstiimulid Motivatsioonisüsteem Pädevus ja vastutus Praktikantide pädevuste loomise ja pideva kohandamise tehnoloogia Spetsialiseeritud koolitusprogrammide väljatöötamine Täiendõppe kontseptsioon Õpilasportfell Ettevõttejuhtimissüsteem Mudel põhinäitajad tegevus\tulemus

Slaid nr 44

Slaidi kirjeldus:

Finantsjuhtimine Finantsjuhtimine analüüsib olemasolevaid ressursse ning määrab nende kasutamise strateegia ja taktika, lisaressursside kaasamiseks valitud tegevusvaldkondade toetamiseks. Finantsjuhtimine hõlmab - finantsplaneerimist koos selliste elementidega nagu eelarve koostamine ja äriplaneerimine, investeerimisprogrammi väljatöötamist (õppeasutuses nagu näiteks komponent arendusprogrammid), juhtimisarvestuse ja -kontrolli korraldamine. Finantsjuhtimine on reeglite ja meetodite kogum finants- ja investeerimisotsuste väljatöötamiseks. Finantsotsused tekivad siis, kui on vaja leida rahalisi vahendeid, s.t. vasta küsimusele, kust ma saan raha? IN antud juhul räägime õppeasutuse finantsvarast - tema kohustuste kogumusest (palga eest, vastuvõtulepingute alusel kommunaalteenused jne) Investeerimisotsused vastavad küsimusele, kuhu ja kui palju raha investeerida. Investeerimisotsuseid tehes tegeleb kool reaalvaraga - kõigega, mis antud organisatsioonile kuulub ja on selle tegevuse eelduseks ( sularaha, põhivara, vara jne).

Slaidi kirjeldus:

Eelarve normfinantseerimise struktuuri optimeerimise probleemist (miks on vaja riigifondi arvestamise metoodikat) Väikese õppeasutuse kontseptsiooni tutvustamine; “Tavaliste” haridusteenuste maksumuse tõusu koefitsiendid Palga- ja õppekulude suhe

Slaid nr 49

Slaidi kirjeldus:

REGULEERIVAD FINANTSEERIMISE EESMÄRGID elaniku kohta „raha järgib õpilasi“, rahastamise suurus sõltub eelkõige üliõpilaste arvust. Ei rahastata mitte õppeasutuse toimimist, vaid tema poolt osutatavaid (eelarvelise organisatsiooni ülesandeid täitvaid) haridusteenuseid. Finantseerimisfunktsioonide eraldamine majandustegevuse operatiivjuhtimise funktsioonist aitab taastoota õppeasutuste vahelisi konkurentsisuhteid, et meelitada ja hoida õpilaste arvu.

Slaid nr 52

Slaidi kirjeldus:

Ülesanne: oletame õpilaste arvu linnas keskkooli vähenes uues õppeaasta 1000-lt 950-le (5% langus). Kooli kulud ei muutu, kui klasside arv ja seega ka tasustatud õppetundide arv jääb samaks. Ei muutu ka kooli kasutuses olevad ruumid, mida tuleb ka kütta, valgustada, puhtust hoida ja remontida. Kooli vajadus õppevahendite jms järele ei muutu. Ja väljapakutud standardite kohaselt tuleks sellele koolile kavandatud eraldisi vähendada 5%. Soovitage nendes tingimustes võimalusi koolikulude optimeerimiseks.

Slaidi kirjeldus:

Eelarvelise rahastamise arendamine, finantseerimine vastavalt standarditele õpilase kohta ("per capita" piirkondlikud ja munitsipaalstandardid koolide rahastamisel); ergutusfinantseerimine (riiklik projekt ja sarnased meetmed piirkondlikul ja kohalikul tasandil); arenduse programmiline rahastamine (sh materiaalne baas, informatiseerimine, võrgu restruktureerimine jne).

Irina KURBATOVA, 13. kooli direktor, Tambov: Läheme autonoomsesse navigatsiooni

Mõiste "rahaline sõltumatus" ei tähenda ainult oma raamatupidamisosakonna olemasolu, vaid ka õppeasutuse autonoomiat. Munitsipaalkoolide puhul kõik rahavood, olenemata sellest, kas need on seotud toetustega palgad või asutaja kohustustega säilitada majandusosa ja tasuda kommunaalkulud, korrigeerivad valla haridusasutused. Nad ei saa vähendada töötasu seoses standardiga, vaid hinnangud on seotud tehniliste töötajate ülalpidamiskulude rahastamisega, kapitali ja jooksvad remonditööd, on reguleeritud väga tõsiselt ja tavaliselt allapoole. Autonoomia tähendab iseseisvat tegevust ilma kohalike omavalitsuste haridusasutuste kohandamiseta. See tähendab, et kool ise töötab otse riigikassaga, koostab oma eelarve, reguleerib teatud perioodi majandusarengu prioriteetsete valdkondadega seotud küsimusi, võib öelda, et see viib täielikult ja täielikult läbi. majandustegevus. Kuni selleni, et see teeb isegi auditeid. Raamatupidamise sõltumatus võrreldes autonoomiaga on tilk ämbris.

Meie kool on praegu autonoomse asutuse staatusele ülemineku dokumentide ettevalmistamise etapis. Paljud meie lootused on sellega seotud. Esiteks on sellel palju laiemad volitused, sest kool muutub iseseisvaks nii kulukalkulatsioonide koostamisel kui ka oma arengu valupunktide väljaselgitamisel, mis aitab selgemalt prioriteete seada. Lisaks võimaldab autonoomia asutamisel luua mittetulundusühinguid, st tegeleda rohkem iseseisva majandustegevusega ja saada sellest teatud kasumit, näiteks samast ruumide rentimisest. Meil on palju noori lapsevanemaid, kes tahaksid kooli võimlas trenni teha – iseseisvalt, õhtuti, kedagi segamata. Aga me ei saa lubada, et võimla on koolipäevadel hõivatud, sest võimlas on tundide tihedus väga suur. Saame seda teenust osutada pühapäeval, kuid selleks on vaja lisatööjõudu.

Seda probleemi on võimalik lahendada tehniliste töötajate teenuste eest tasumise lepingutega, kui kooli baasil avatakse mittetulundusühingud. On ju väga raske tänapäeval koolis luua fondi, mis töötaks paralleelselt riigikassaga - oleme omavalitsuse asutus.

Autonoomial on ka oma varjuküljed. Esimene ja üsna tõsine on asutaja korraldus. See tuleb sõlmida õppeasutusega ja see on loomulik, sest ükskõik kui väga me iseseisvust ka ei tahaks, ei saa meist ikkagi kunagi äriorganisatsioon ja see pole vajalik. Väga raske on öelda, milline see tellimus välja näeb, kuna sellega on seotud teatud nüansid reguleeriv raamistik autonoomse institutsiooni töö.

Teine tõsine punkt on seotud sellega, et seni pole me äritegevust täiesti iseseisvalt teinud ning kõik auditeerimisega seonduv on loomulikult lisaraha. Ülesanded, mida kool endale täna seab, näiteks teise ujula ehitamine või spordisaali taastamine, saavad olema väga rasked. Autonoomia korral selleks enam vahendeid ei eraldata. Peame selleks valmis olema.

Galina SULEIMANOVA, Nižni Novgorodi kooli nr 115 direktor: Nüüd määrame ise oma prioriteedid

Võin kindlalt öelda: rahaline sõltumatus on koolidele hea. Kui varem läks linna- või piirkonnaeelarvest raha linnaosadesse ja linnaosadest tuli haridusasutustesse ja sageli mitte sellises mahus, mis oli vajalik või algselt planeeritud, siis nüüd ei saa ilma kooliraha mingile muule otstarbele suunata. direktori korraldus . Kuna rahastamine toimub otse regionaaleelarvest rangelt lähtuvalt õpilaste arvust, tuleb võidelda iga lapse eest. Püüame selle nimel, et meie juurest mitte ainult ei koliks keegi teistesse asutustesse, vaid vastupidi, inimesed tuleksid meie juurde teistest koolidest. Konkurents areneb. Vanemad tahavad valida oma lapsele sobivaima kooli, mis tähendab, et me peame pakkuma kvaliteeti haridusteenused, mugavad tingimused, lisaklassid. Kõik see nõuab rahalisi vahendeid. Tänapäeval võtame neid vastu samaväärselt iga teise kooliga. See ei tähenda, et haridusasutustel oleksid võrdsed võimalused: moodsad uued koolid, mida iganes öelda, on soodsamas olukorras. Aga mis siis, kui hoone on vana ja mõeldud väikesele hulgale õpilastele? Jääb keskenduda õppetöö kvaliteedile.

Täna saame oma kulusid ise planeerida ja eraldatud vahendeid kulutada oma äranägemise järgi. Varem ei olnud näiteks võimalik õigeaegselt remontida või osta vajalik varustus- selleks tuli oodata, kuni ülevalt raha vabastatakse. Nüüd määrame ise oma prioriteedid: millele kulutada kõigepealt, millele teiseks, mille pealt on targem säästa. Eelarve ei ole muidugi piiramatu: meile antakse regionaalministeeriumist numbrid ja nende näitajate raames planeerime kulusid.

Kommenteeri

Nina LEBEDEVA, Brjanski oblasti Brjanski rajooni administratsiooni haridusosakonna peaökonomist:

Haridusasutuste ebapiisava rahastamise tingimustes on iseseisva raamatupidamisosakonna pidamine kallis rõõm: tasu mitmele raamatupidajale, rahalised kulud seadmete ostmiseks, erikulud. tarkvara, selle teenus. Iseseisva raamatupidamise juurutamine on majanduslikult põhjendatud suurtes koolides, linnades asuvates internaatkoolides, suurasulates, kuhu on võimalik kaasata professionaalseid, kogemustega töötajaid ning kasutada täiendavaid vahendeid lapsevanematelt ja sponsoritelt. Kuidas on aga lood väikekoolidega, kus õpilase ülalpidamiskulud on suured ja ilma arvestuseta personalitabelis? Kus direktor töötab sageli üksi, ilma asetäitjata ja tema õlul pole ainult koolitus, haridus, vaid ka kõik majandusküsimused.

Tsentraliseeritud raamatupidamine ei sega koolide rahalist sõltumatust, lisavahendite kaasamist ja nende kasutamist. Samal ajal kompetentne töö Keskpank lubab kooli direktoril pöörata rohkem tähelepanu peamisele põhjusele, miks kool eksisteerib - laste haridusele ja kasvatusele. Ja üleminek iseseisvatele raamatupidamisteenustele on sageli vajalik meede, kuna vallaeelarve koormus väheneb koos tsentraliseeritud raamatupidamise vähenemisega, suurendades kulusid õppeprotsessile.

Igal juhul tuleks haridusasutuste juhtidele anda võimalus valida: kas minna ise teele või kasutada keskpanga teenuseid.

Ljubov PAVLOVA, Novgorodi oblasti Novgorodi rajooni Ermolinskaja kooli direktor:

Nad said selle kahemõtteliselt ...

Kui 1982. aastal kooli tööle asusin, oli rajoonis tsentraliseeritud raamatupidamine. Koolidirektorid tulid raamatupidamise osakonda, said oma palga kätte ja andsid need palgad ise oma töötajatele. Siis olid külanõukogud ja fondid, mille eest tsentraliseeritud raamatupidamisarvestus koolidele saadeti renoveerimistööd, visuaalsete vahendite soetamine, tuli külanõukogude haldusesse. Juhtus, et koolidel jäid raha kasutamata. Nagu paljud mäletavad, oli see defitsiidi aeg ja koolidele oli raske hankida ehitusmaterjale, värve, mööblit ja seadmeid. Nii selgus, et eelarve järgi eraldatud vahendid jäid kohati kulutamata. Aga see raha, nagu ka kooli poolt vee-, elektri- või remondikuludelt kokku hoitud vahendid, jäid külanõukogudesse ja rajooni finantsosakondadesse - koolid seda ei saanud.

Esimene haridusseadus andis direktoritele õiguse lahkuda

kokkuhoid koolis. See oli esimene samm haridusasutuste majandusliku sõltumatuse suunas. Mäletan, kui õnnelikud olid meie õpetajad, kui 1991. aastal kokkuhoitud vahendeid kasutades kogu õpetajaskonnaga Peterburis käisime ja külas käisime Botaanikaaed, käis saates “Ballett jääl”. Tuletan meelde vanu aegu, sest nüüd, järkjärgulise autonoomiale üleminekuga, tajuvad koolidirektorid seda mitmeti. Kuid me peame mõistma, et meil on võimalus kulutada oma teenitud raha kooli vajadustele. Iseseisvus annab teatud vabaduse ja ilma vastutuseta pole vabadust. Seetõttu on kätte jõudnud aeg, mil iga koolidirektor peab muutuma lihtsast juhist haridussüsteemi juhiks.

“Väikeklassi kool” – Viitetabelite kasutamine. Iseseisev töö klassi õpilased. Väikese kooli eelised. Organisatsioonilised probleemid kaasaegne õppetund väikeses koolis. Testide kasutamine algkoolis. Ebatavaliste jaotusmaterjalide kasutamine. Algklassid. Mitmetasandiliste kaartide kasutamine.

"Järjepidevus koolis" - laste psühholoogilised võimed. Turvalisus. Esmased probleemid. Üleminekuperiood. Probleemne labor. Lapse elutingimused. Halduskontroll. Testimistehnoloogiate kasutamine. Edu võti. Kool. Töö ühisanalüüs. Järjepidevus. Pärimistöö korraldamine.

"Kool" – isiklik kasv. Isiksuse arendamine koolis. Tegevus. Parendamise prioriteedid kooliharidus. Kooli missioon. Kohandage õppeprotsessi. Kaasaegne kool. Intelligentsus. Skeem isiklik kasvõpilane. Vanemad. Programmi rakendamine. Nõudlus isikliku kasvu koolide järele. Isiklike omaduste arendamisel positiivse dünaamika saavutamine.

“Kooli juhtimine” – laste abistamise pädevused. Kohalike õigusaktide vastuvõtmise kord. Reeglid on kohalik reguleeriv õigusakt. Dokumendid AOU asutaja loomiseks. Põhi- ja keskhariduse (täielik) üldharidusprogrammid. Kohaliku teo tunnused. SEADUS "Mittetulundusühingute kohta". Finants- ja majandustegevuse läbiviimine.

“Meie uus kool” - Koolide iseseisvuse arendamine. Andekate laste tugisüsteem. Haridusprotsessi tunnused. Soovitused avaliku esitluse koostamiseks. Kooli infrastruktuuri muutmine. Operatsioonivõimendi üldised omadused. Üleminek uutele haridusstandarditele. Andekate laste tugisüsteemi arendamine.

“Eksperimentaalne töö koolis” - Eksperimentaalse töö tähendusest kaasaegses koolis. Peamine maamärk. Autorikooli projektid. Autorite koolid. Epigraaf. Õpetaja. Eksperimentaalne töö. Eksperiment hariduses. Hariduspoliitika juhised. Tehnika uue kogemuse "kasvatamiseks". Uuendusliku tegevuse algatamine.

Teemas on kokku 35 ettekannet