Saidi jaotised

Toimetaja valik:

- Kuidas annetada verd sõrmest ja miks see vajalik on?

- põhjused, sümptomid ja ravi naistel ja meestel

- Punaarmee vabastamiskampaania Poolas "Poola sai sõjalise lüüasaamise"

- Vene keele õigekirja ja kirjavahemärkide reeglid (1956)

- Kas lesk koos lapsega on võimalik vallandada?

- Pärasoole limaskesta kahjustuse ravi Peaaegu kannatas pärasoole rebend

- Kas planeedil seisab ees III maailmasõda?

- Soodoma ja Gomorra ajalugu

- Püha Vaim – miks me seda vajame Kes on kristlikus teaduses püha vaim

- Kunstlikud taevavalgustuse tsoonid

Reklaam

| Rahaline sõltumatus. Asutuse tegevuse rahaline toetamine toimub Asutaja eelarvest ning ettevõtlusest ja muust tulu teenivast tegevusest laekunud vahenditest, kui see on asutusele lubatud. |

|

Ettevõtlustegevuse rahalise toetuse all mõistetakse ettevõtete rahastamise vormide ja meetodite, põhimõtete ja tingimuste kogumit. Ettevõtluse rahaline toetus on kapitali juhtimine, tegevused selle kaasamiseks, paigutamiseks ja kasutamiseks. Seetõttu toimib finantsjuhtimine tihedas seoses kapitalituruga. Kapitaliturg on mehhanism sularaharessursside voo juhtimiseks, tulu toovad maksevahendid, mis sõltuvad kapitali pakkumisest ja nõudlusest, müüjate ja ostjate maksevõimest. Kapitaliturg koosneb mitmest osast – suhteliselt iseseisvatest maksevahendite turgudest. Kõige olulisemad on ehk avalik kapitaliturg ja laenukapitaliturg. Turg muutub järjest aktiivsemaks väärtpaberidäriorganisatsioonid ja institutsionaalsed investorid, samuti erakapitali turg. Kapitaliturg koondab emitente ja investoreid, kes tegutsevad nende huvides. Samas on finantsjuhi jaoks olulised nii jooksva kui ka pikaajalise äritegevuse rahalise toetamise aspektid. Kaubandusorganisatsioonide finantssuhted on üles ehitatud teatud põhimõtetele, mis on seotud majandustegevuse alustega. Neid põhimõtteid arendatakse ja täiustatakse pidevalt. Kaasaegses õppekirjandus Ettevõtete finantseerimise korraldamise tänapäevastest põhimõtetest ei ole veel kujunenud selget arusaama. Niisiis, L.N. Pavlova kaasaegsed põhimõtted Ettevõtete finantseerimine hõlmab: planeerimist ja järjepidevust, sihtotstarbelisust, hajutamist, strateegilist orientatsiooni. Kuid need põhimõtted kehtivad äritegevuses üldiselt, teatud aspektist tuleks neid loomulikult finantspoliitika kujundamisel arvesse võtta. Vaevalt aga saavad need olla aluseks ettevõtte finantspoliitika väljatöötamisel ja praktilisel elluviimisel. Majandusliku sõltumatuse põhimõtet ei saa realiseerida ilma sõltumatuseta finantsvaldkonnas. Selle rakendamise tagab asjaolu, et majandusüksused määravad ulatuse sõltumatult omandivormist sõltumatult majandustegevus, rahastamisallikad, investeerimisvaldkonnad sularaha kasumi saamise ja kapitali suurendamise eesmärgil, ettevõtte omanike heaolu suurendamise eesmärgil. Turg stimuleerib äriorganisatsioone otsima üha uusi kapitali investeerimisvaldkondi, looma paindlikke tootmisrajatisi, mis vastavad tarbijate nõudlusele. Äriühingud saavad täiendava kasumi saamiseks, kapitali suurendamiseks ja omanike heaolu suurendamiseks teha lühi- ja pikaajalisi finantsinvesteeringuid teiste ettevõtete, riigi ja väärtpaberite soetamise näol. osalemine teiste majandusüksuste tegevuses. Täielikust majanduslikust sõltumatusest ei saa aga rääkida, kuna riik reguleerib nende tegevuse teatud aspekte. Seega on erineva tasemega eelarvega äriorganisatsioonide omavahelised suhted seatud seadusega. Kõikide omandivormide äriorganisatsioonid maksavad vastavalt seadusele vajalikke makse vastavalt kehtestatud määradele ja osalevad eelarveväliste fondide moodustamisel. Riik määrab ka amortisatsioonipoliitika. Enne 1998. aastat soetatud põhivara kulumit arvestatakse seadusega kehtestatud normide järgi. Aktsiaseltside finantsreservi moodustamise vajadus ja suurus määratakse seadusega. Omafinantseeringu põhimõte Selle põhimõtte rakendamine on üks peamisi ettevõtlustegevuse tingimusi, mis tagab majandusüksuse konkurentsivõime. Omafinantseering tähendab toodete tootmise ja müügi, tööde teostamise ja teenuste osutamise kulude täielikku omavarustamist, investeeringuid tootmise arendamisse omavahendite ning vajadusel panga- ja kommertslaenu arvelt. Arenenud turu riikides, ettevõtetes, kus kõrgel tasemel omafinantseering, ulatub omavahendite osakaal 70%ni või enamgi. Kommertsorganisatsioonide peamised omafinantseerimisallikad on: amortisatsioonitasud, kasum, sissemaksed remondifondi. Omaallikate osatähtsus Venemaa ettevõtete investeeringute kogumahus vastab arenenud tururiikide tasemele. Rahaliste vahendite kogumaht on aga üsna väike ega võimalda ellu viia tõsiseid investeerimisprogramme. Praegu ei suuda kõik äriorganisatsioonid seda põhimõtet rakendada. Mitmete tööstusharude organisatsioonid ei suuda objektiivsetel põhjustel tagada oma kasumlikkust tarbijatele vajalikke tooteid ja teenuseid pakkudes. Nende hulka kuuluvad linna reisijateveo, elamumajanduse ja kommunaalteenuste, põllumajanduse, kaitsetööstuse ja mäetööstuse üksikettevõtted. Sellised ettevõtted saavad võimaluse korral valitsuse toetust tagasimakstava ja mittetagastatava eelarvest täiendava rahastamise vormis. Seega viitab omafinantseering turupõllumajanduse meetoditele, kui finantseerimiseks piisab oma rahalistest vahenditest majandustegevus. Omafinantseering eeldab, et ettevõtte jaotatud kasum pärast makseid eelarvesse ja eelarvevälistesse vahenditesse on riiklikust reguleerimisest vabastatud. Kommertsorganisatsiooni kasum, amortisatsioon ja muud fondid muutuvad selle majandusliku ja sotsiaalse arengu peamisteks rahastamisallikateks. Pankadelt ja muudelt krediidiasutustelt saadud laenud tasub ettevõte ise oma allikatest. Turumajanduses saavutatakse omafinantseeringu põhimõtte tagamine aktsiakapitali, dividendide ja finantstehingutest saadud kasumi kasutamisega. Omafinantseeringul on mitmeid eeliseid: Välja on arvatud laenukasutuse kulud (intressimaksed ja laenu tagasimaksed); Ettevõte muutub vähem sõltuvaks väliskapitalist; Täiendava omakapitali tõttu suureneb ettevõtte usaldusväärsus ja krediidivõime; Edasiarenduse otsustusprotsessi hõlbustavad täiendavad investeeringud.

1 55-st Ettekanne teemal:Õppeasutuse ökonoomika Slaid nr 1

Slaidi kirjeldus: Slaid nr 2

Slaid nr 3

Slaidi kirjeldus: Slaid nr 4

Slaidi kirjeldus: Slaid nr 5

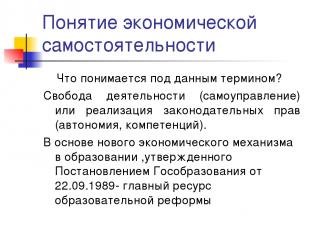

Slaidi kirjeldus: Kontseptsioon majanduslik iseseisvus Mida selle mõiste all mõeldakse? Tegevusvabadus (omavalitsus) või seadusandlike õiguste rakendamine (autonoomia, pädevused). Haridusreformi peamine ressurss on 22. septembri 1989. aasta riikliku haridusotsusega kinnitatud hariduse uue majandusmehhanismi alus. Slaid nr 6

Slaidi kirjeldus: Majandusliku sõltumatuse kontseptsioon See ressurss on kõige täielikumalt kajastatud 1992. aastal muudetud föderaalses hariduse seaduses: kõigi eelarveliste ja eelarveväliste vahendite sõltumatu haldamine; Vara kasutusõigused; Olulised maksusoodustused. Slaid nr 7

Slaidi kirjeldus: Majandusliku sõltumatuse aluspõhimõtted, haridusorganisatsiooni autonoomia Eest haridusorganisatsioonid autonoomia põhimõte seisneb selles, et õppeasutus on juriidiline isik ning iseseisvalt, kinnitatud põhikirja ja asutajaga kokkuleppe raames: moodustab sisemise juhtimisstruktuuri; rakendab iseseisvalt erinevat tüüpi põhikirjaline tegevus, sealhulgas ettevõtlus; haldab iseseisvast tegevusest saadud tulu; rendib ja rendib välja vara, sealhulgas seda, mille asutaja on talle üle andnud; kaasab oma tegevuse toetamiseks erinevaid rahalisi allikaid; osutab teenuseid, müüb valmistatud tooteid, töötulemusi; määrab iseseisvalt kõigi oma eelarveliste ja eelarveväliste vahendite kasutamise suunad; määrab iseseisvalt töötajatele kohaldatava tasustamise ja materiaalsete soodustuste süsteemi. Koostab iseseisvalt personalitöö ajakava. Slaid nr 8

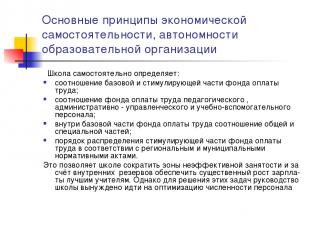

Slaidi kirjeldus: Majandusliku sõltumatuse aluspõhimõtted, haridusorganisatsiooni autonoomia Kool määrab iseseisvalt: palgafondi põhi- ja stimuleeriva osa suhte; õppe-, haldus-, juhtimis- ja haridust toetava personali palgafondi suhe; palgafondi baasosa piires üld- ja eriosa suhe; palgafondi ergutusosa jaotamise kord vastavalt piirkondlikele ja munitsipaalmäärustele. See võimaldab koolil vähendada ebaefektiivseid töökohti ning sisemisi reserve kasutades tagada parimatele õpetajatele oluline palgatõus. Nende probleemide lahendamiseks on kooli juhtkond aga sunnitud personali arvu optimeerima Slaid nr 9

Slaidi kirjeldus: Majandusliku sõltumatuse mõiste Haridusasutuse õigusliku staatuse rakendamine - vastuolude kõrvaldamine eelarvelise ja majandusliku sõltumatuse vahel: Lepingulised suhted riigi ja haridusteenuste saajatega; Riiklik-avalik hariduse kvaliteedikontrolli (tulemuste) süsteem; Eelarve rahastamine ühe näitajaga (NPF); Sõltumatus kalkulatsioonide kinnitamisel, täitmisel ja korrigeerimisel; Tegevuste aruandluse läbipaistvus ja juurdepääsetavus; Selged protseduurid vahendite kulutamiseks (konkurentsipõhine valik); Asutaja poolt võõrandatud vara efektiivne kasutamine; Tõhus juhtimine (juhtpersonal). Slaid nr 10

Slaidi kirjeldus: Väljakutsed Piiratud ressursid; Olemasolev süsteem haridus kasutab ebaefektiivselt kuni 25% eelarvevahenditest ja kuni 49% pere vahenditest, s.t puuduvad stiimulid eelarvevahendite efektiivseks kasutamiseks; Konkurents teistest tööstusharudest rahvamajandus ja teiste riikide haridussüsteemid; Süsteemi kohandati väljaspool riiklike huvide fookust, lihtsalt selle formaalse taastootmise huvides; Eelarveasutused on suunatud eelarvevahendite kasutamisele, mitte lõpptulemuste saavutamisele. Slaid nr 11

Slaidi kirjeldus: Probleemid Kool ei anna vajalikke sotsiaalseid ja suhtlemisoskusi; Üha kasvav nõudlus hariduse järele ei ole küll ressurssidega tagatud, kuid sellegipoolest „rahuldab“ haridussüsteem; Haridusprogrammide konkreetne rahastamine ei taga isegi taastootmist, arengust rääkimata; Puuduvad stiimulid konkurentsikeskkonnaks ja haridusorganisatsiooni organisatsioonilise niši otsimiseks. Slaid nr 12

Slaidi kirjeldus: Iseloomulik vana mudel haridus Inimene peab vastama tööturule „Tagasiside on vajalik ainult abistamiseks ja haridussüsteemi kontrollimiseks Põhiharidustasemed peaksid olema keskendunud ainult põhiteadmistele Lisaharidus kas vaba aja veetmise süsteemi või tööstusteenusena Slaid nr 13

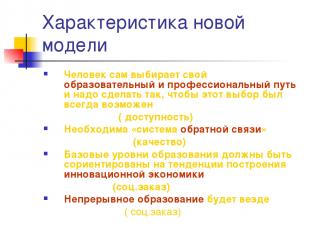

Slaidi kirjeldus: Uue mudeli tunnused Inimene valib ise oma haridus- ja kutsetee ning on vaja jälgida, et see valik oleks alati võimalik (juurdepääsetavus) Vajalik on “tagasisidesüsteem” (kvaliteet) Põhihariduse tasemed peaksid olema suunatud trendidele uuendusliku majanduse ülesehitamisel (sotsiaalne korraldus) Täiendõpe on kõikjal (ühiskondlik kord) Slaid nr 14

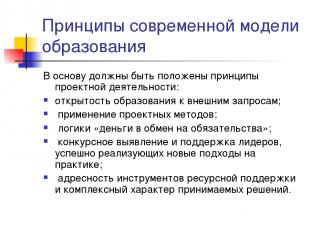

Slaidi kirjeldus: Põhimõtted kaasaegne mudel haridus Projektitegevuse põhimõtted peaksid olema aluseks: hariduse avatus välistele nõudmistele; projekteerimismeetodite rakendamine; loogika “raha kohustuste eest”; konkurentsivõimeline väljaselgitamine ja juhtide toetamine, kes rakendavad praktikas edukalt uusi lähenemisviise; ressursside tugivahendite sihtimine ja tehtud otsuste terviklikkus. Slaid nr 15

Slaidi kirjeldus: Uus organisatsiooniline ja finantsmehhanism Eelarvelise asutuse finantsmajandusliku tegevuse kompetentside valdamine; Haridusorganisatsioonide funktsioonide regulatiivne rahastamine elaniku kohta; Haridusorganisatsioonide võrgu optimeerimine; Uus palgasüsteem; Tõhus mehhanism tulu teenivateks tegevusteks; Uus organisatsiooniline ja õiguslik vorm on autonoomne õppeasutus; Tõhus juhtimine (haridusasutuste juhtide kvalifikatsiooni tõstmine); Slaid nr 16

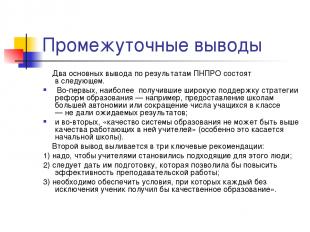

Slaidi kirjeldus: Vahejäreldused PNPRO tulemuste kaks peamist järeldust on järgmised. Esiteks ei ole enim toetatud haridusreformi strateegiad – näiteks koolidele suurema autonoomia andmine või klasside arvu vähendamine – andnud oodatud tulemusi; ja teiseks, "haridussüsteemi kvaliteet ei saa olla kõrgem kui selles töötavate õpetajate kvaliteet" (see kehtib eriti algkool). Teise järelduse tulemuseks on kolm peamised soovitused: 1) on vajalik, et õpetajaks saaksid sobivad inimesed; 2) neile tuleks anda koolitust, mis parandaks õpetamise tulemuslikkust; 3) on vaja tagada tingimused, mille alusel saab eranditult iga õpilane kvaliteetset haridust. Slaid nr 17

Slaidi kirjeldus: Miks vajab õppeasutus majanduslikku sõltumatust? Õppetoote konkreetse tootja määramine (ressursid, tehnoloogia, tulemus); Ressursitoetuse mahu määramine õppetoote tootmiseks konkreetses koolis; Kulude-tulude suhte määramine; Õppetoote tootja teatud organisatsioonilise vormi võimaluste ja piirangute kindlaksmääramine; Kooli vastutus lõpptulemuse eest; Organisatsioonilise niši leidmine. Slaid nr 18

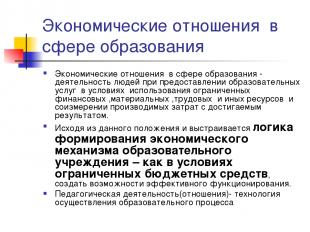

Slaidi kirjeldus: Haridusvaldkonna majandussuhted Haridusvaldkonna majandussuhted on inimeste tegevus haridusteenuste osutamisel piiratud rahaliste, materiaalsete, tööjõu- ja muude ressursside kasutamise tingimustes ning tehtavate kulude võrdlemine saavutatud tulemusega. Põhineb see säte ning on üles ehitatud õppeasutuse majandusmehhanismi kujundamise loogika - kuidas piiratud eelarvevahendite tingimustes luua võimalused efektiivseks toimimiseks. Pedagoogiline tegevus (suhted) - rakendamise tehnoloogia haridusprotsess Slaid nr 19

Slaidi kirjeldus: Riigi või munitsipaalõppeasutuse operatiivjuhtimisse antud vara varustab selle asutanud omanik põhikirjalise tegevuse elluviimiseks vajaliku varaga. Omanik annab asutusele üle omandiõigused, mis seisnevad õiguses omada omaniku vara ja õigusest seda vara kasutada. Kogu Asutuse vara on Asutaja omandis, kajastub iseseisvas bilansis ja määratakse Asutusele operatiivjuhtimise õigusega kokkuleppel asutajaga vastuvõtuakti alusel. Kinnisvaraomaniku määrustekohaseid volitusi teostab riigi (munitsipaal)vara valitsemise organ. Asutusel on õigus omada ja kasutada operatiivjuhtimise õigusega talle määratud vara. Slaid nr 20

Slaidi kirjeldus: Slaid nr 21

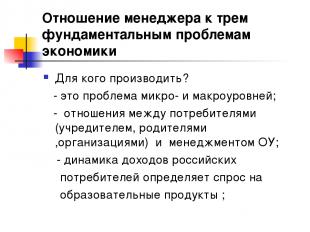

Slaidi kirjeldus: Juhi suhtumine majanduse kolme põhiprobleemi Mida toota? - haridusasutustele on rangemad ressursipiirangud; - haridus- (pedagoogilise) poliitika valik on kooli juhtkonna prioriteetne tegevusvaldkond; - konkreetsete toodete (teenuste, kaupade) valik määrab kooli üldise arengustrateegia. Slaid nr 22

Slaidi kirjeldus: Juhi suhtumine majanduse kolme põhiprobleemi Kuidas toota? - optimaalne valik ressursid ja tehnoloogiad sõltuvalt nende saadavusest, kvaliteedist ja hindadest; - kui valitud tehnoloogia määrab suuresti ressursside valiku; - protsessi lähenemine (personalisüsteem, kvaliteedikontroll, müügitehnoloogia, planeerimispõhimõtted) Slaid nr 23

Slaidi kirjeldus: Juhi suhtumine majanduse kolme põhiprobleemi Kellele toota? - see on probleem mikro- ja makrotasandil; - haridusasutuse tarbijate (asutaja, lapsevanemad, organisatsioonid) ja juhtkonna suhted; - sissetulekute dünaamika Venemaa tarbijad määrab nõudluse haridustoodete järele; Slaid nr 24

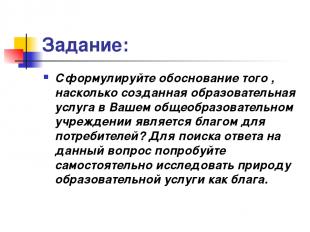

Slaidi kirjeldus: Ülesanne: Sõnastage põhjendus, mil määral on teie õppeasutuses loodud haridusteenus tarbijatele kasulik? Sellele küsimusele vastuse leidmiseks proovige iseseisvalt uurida haridusteenuse kui hüve olemust. Slaid nr 25

Slaidi kirjeldus: Slaid nr 26

Slaidi kirjeldus: Slaid nr 27

Slaidi kirjeldus: Iseseisvuse aluseks on leping õppeasutuse ja asutaja vahel, sh. Riiklik (omavalitsuse) korraldus ja ülesanne Haridusasutuse autonoomiat tugevdab asjaolu, et seadus kohustab asutajat üles ehitama oma suhte õppeasutusega lepingulisel alusel, s.o. võrdsetel alustel. Tegelikult tunnustab see säte õppeasutuse ja selle asutaja võrdõiguslikkust suhete loomisel pärast asutuse loomist (asutamist). Slaid nr 28

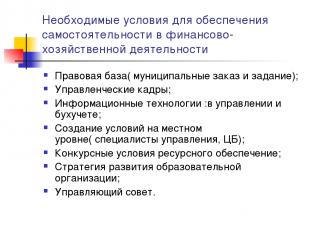

Slaidi kirjeldus: Eeldused iseseisvuse tagamine finantsmajanduslikus tegevuses Õiguslik raamistik (omavalitsuse kord ja ülesanne); Juhtkonna personal; Infotehnoloogia:juhtimises ja raamatupidamises; Tingimuste loomine kohalikul tasandil (juhtimisspetsialistid, Keskpank); Ressursitoetuse konkurentsivõimelised tingimused; Haridusorganisatsiooni arengustrateegia; EKP nõukogu. Slaid nr 29

Slaidi kirjeldus: Õiguslik raamistik sõltumatuse tagamiseks finants- ja majandustegevuses Leping suhete kohta asutajaga; õppeasutuse põhikiri; Tegevusjuhtimisleping ja omandiõiguste registreerimine; Maaõiguste registreerimine; Isikliku konto ja finantsallkirja õigused; Juhataja ja Asutaja vaheline tööleping; Töölepingud õppeasutuse töötajatega; Lepingud õppeasutusele ressursside ja teenuste osutamise kohta tsiviillepingute alusel, eelkõige: leping, tasulised teenused, ost-müük, rent; Riigi (omavalitsuse) korraldused ja ülesanded; Luba tulu teenivateks tegevusteks; Kohalikud teod. Slaid nr 30

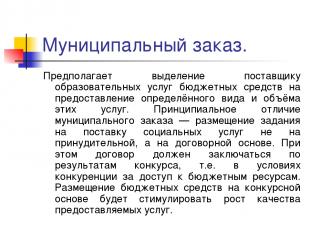

Slaidi kirjeldus: Vallakorraldus. Sisaldab eelarveliste vahendite eraldamist haridusteenuse osutajale osutamiseks teatud tüüpi ja nende teenuste maht. Põhiline erinevus munitsipaaltellimuse vahel seisneb selles, et sotsiaalteenuste osutamise ülesanne ei ole sunniviisiline, vaid lepinguline. Sel juhul tuleb leping sõlmida lähtuvalt konkursi tulemustest, s.o. konkurentsitingimustes eelarvevahenditele juurdepääsu saamiseks. Eelarvevahendite konkurentsipõhine paigutamine stimuleerib pakutavate teenuste kvaliteedi kasvu. Slaid nr 31

Slaidi kirjeldus: Vallaülesanne Tegemist on tervikplaneeringuga, mis määratleb: valla kohustused tagada elanikkonnale eelarve arvel haridusteenuseid; tagatiste rakendamiseks eraldatud rahaliste vahendite suurus; haridusteenuse osutamise tingimused ja kord, samuti nõuded õppeasutuse tulemuslikuks toimimiseks. Omavalitsuse ülesannete paigutamise tehnoloogia kasutuselevõtt ei keskendu asutustele mitte fondide arendamisele, vaid lõpptulemusele - kvaliteetsete teenuste pakkumisele. Slaid nr 32

Slaidi kirjeldus: Raameesmärgid Eelarvelise asutuse pädevuste rakendamine finants- ja majandustegevuse juhtimisel. Avalikkuse kaasamine haridusasutuste juhtimisse. Õppeasutuse enesehinnangumaterjalide, samuti teenuste tarbijate arvamuste arvestamine asutuse töö hindamisel. Avalik aruanne. Üleminek õppeasutuste ja õpilaste hindamisele arengusammude põhimõttel (“lisatud hariduskulud"), nihutades hindamisel raskuskeset - kontrollilt arendusse. Slaid nr 33

Slaidi kirjeldus: Finants-majandusliku sõltumatuse kujunemise riskid ja tagajärjed Eelarvevahendite kulutamise efektiivsuse näitajate puudumine; Juhtide ebapiisav kvalifikatsioonitase finants- ja majandusküsimustes, eelkõige eelarve planeerimise kogemus; NPF-tehnoloogiate arendamise puudumine; Haridusasutuste juhtide vastuoluline seisukoht; Haridusjuhtidelt osade volituste äravõtmine erinevad tasemed ja seega finantsvõimendust; monopoli kaotamine haridusküsimuste lahendamisel; teatud konkurentsi kaalutlusõigus. Slaid nr 34

Slaidi kirjeldus: Slaid nr 35

Slaidi kirjeldus: AU - võrreldes BU-ga BU (uus väljaanne) AOU-l on loovutatud vara käsutamise õigus Ei ole õigust käsutada (Vene Föderatsiooni tsiviilseadustiku artikli 298 punkt 1) Omab õigust käsutada, koos varaga. välja arvatud kinnisvara ja eriti väärtuslik vallasvara, mida AOU saab käsutada ainult omaniku nõusolekul (p .2 Seaduse artikkel 3) Õigused seoses Saadud tuluga Need tulud, koostamisel, kinnitamisel ja täitmisel eelarve, sisalduvad selle tulude hulgas (Vene Föderatsiooni eelarveseadustiku artikli 41 punkt 5, kehtib alates föderaalseaduse raamatupidamise kasutamise eripärade jõustumise kuupäevast...). Juhib iseseisvalt (seaduse § 3 punkt 2), sh. sihtkapitalist saadud vahendid Õigused kaasata laenatud vahendeid Ei ole õigust laenu saada (RF pangandusseadustiku artikli 161 punkt 4) On õigus kaasata: AOU-le ei kehti RF panganduskoodeksi kehtestatud piirangud BU jaoks õigus avada pangakontosid BU teostab tehinguid eelarvevahenditega isiklike kontode kaudu (Vene Föderatsiooni eelarveseadustiku artikli 161 punkt 1) Õigus avada kontosid krediidiasutustes (seaduse artikli 2 punkt 3) Slaid nr 36

Slaidi kirjeldus: Millistel juhtudel on AOU loomine õigustatud? AOU Haridusteenuste pakkujate vahel on või on võimalik konkurents (enamik ülikoole, kõrgkoole, kutsekoole, üksikuid koole) tarbijate mõju teenusepakkujatele suureneb Asutus on haridusteenuste turul monopoolsel positsioonil (paljud maaasutused) raamatupidamise haldusmeetodite võtmeroll Slaidi kirjeldus: Osariigi klient 21. juuli 2005. aasta föderaalseadus N 94-FZ “Kaupade tarnimise, tööde teostamise, riigi ja omavalitsuste vajaduste rahuldamiseks teenuste osutamise tellimuste esitamise kohta” Artikkel 4 Osariigi kliendid Riigi kliendid ... võivad olla valitsusasutused . .. samuti volitatud määratud asutused... asutused... tellimuste esitamiseks, eelarvevahendite saajad kauba tarnimise, tööde teostamise, teenuste osutamise tellimuste esitamisel eelarvevahendite arvelt. Slaid nr 39

Slaidi kirjeldus: Eelarvelise õppeasutuse põhikiri Asutus on juriidiline isik, tal on eraldi vara, iseseisev bilanss, isiklikud kontod finantsasutustes, samuti muud kontod asutaja poolt ettenähtud korras, oma nimega pitsat, blanketid, templid . Asutus teostab oma tegevust vastavalt seadustele ja muudele normatiivaktidele Venemaa Föderatsioon ja föderatsiooni teema, samuti käesolev harta. Asutuse tegevuse rahaline toetamine toimub Asutaja eelarvest ning ettevõtlusest ja muust tulu teenivast tegevusest laekuvatest vahenditest, kui selline tegevus on asutusele Vene Föderatsiooni ja Asutaja õigusaktidega lubatud. Asutus omandab oma nimel varalisi ja mittevaralisi õigusi ning kannab kohustusi, tegutseb kohtus hageja ja kostjana vastavalt Vene Föderatsiooni õigusaktidele. Asutus tagab oma rahaliste kohustuste täitmise talle kinnitatud eelarveliste kohustuste piires vastavalt asjakohastele klassifikatsioonikoodidele eelarve kulud. Kui eelarveliste kohustuste piirmäärad ei ole piisavad, kannab täiendavat vastutust Asutuse kohustuste eest eelarvevahendite põhijuht – asutaja, kelle jurisdiktsiooni all asutus asub. Slaid nr 40

Slaidi kirjeldus: Eelarvelise õppeasutuse põhikiri Asutus loob oma suhted valitsusasutuste, teiste ettevõtete, asutuste, organisatsioonide ja kodanikega kõigis valdkondades kokkulepete, kokkulepete ja lepingute alusel. Asutus võib vabalt valida lepingute ja kohustuste vormid ja esemed ning muud ettevõtete, asutuste ja organisatsioonidega suhete tingimused, mis ei ole vastuolus Vene Föderatsiooni õigusaktide ja hartaga. Asutus vastutab eelarvevahendite sihtotstarbelise kasutamise eest ning võtab kasutusele meetmed väärkasutatud vahendite täielikuks hüvitamiseks või tagastamiseks Asutaja eelarvesse, sh eelarvevälistest allikatest; Slaid nr 41

Slaidi kirjeldus: Õppeasutuse direktori pädevus Õppeasutuse ainsaks täitevorganiks on selle direktor, kui Vene Föderatsiooni õigusaktidega ei ole sätestatud teisiti. Asutuse direktor nimetatakse ametikohale ja vabastatakse ametist asutaja juhi korraldusega. Asutaja sõlmib (lõpetab) direktoriga töölepingu. Direktor tegutseb Vene Föderatsiooni ja Moskva linna seaduste ja muude määruste, harta, Tööleping. Ta on oma tegevuses aruandekohustuslik asutaja ees, kes sõlmis temaga töölepingu, ning linna (osakonna) varaosakonna ees oma pädevusse kuuluvates küsimustes. Direktor tegutseb Asutuse nimel ilma volikirjata, esindab selle huve riigi(omavalitsus)organites, ettevõtetes, organisatsioonides, asutustes, kasutab Töölepinguga kehtestatud pädevuse piires Asutuse vara, teeb tehinguid. ettenähtud korras Asutuse nimel sõlmib lepinguid, väljastab volikirju (sh ülekandeõigusega), avab isikliku konto. Direktor määrab tulude ja kulude arvestuse piires iseseisvalt kindlaks ja kinnitab Asutuse struktuuri, koosseisu ja kvalifikatsiooni, võtab tööle ja vabastab töölt Asutuse töötajaid vastavalt seadusele. Direktor annab oma pädevuse piires korraldusi ja juhiseid, mis on kohustuslikud kõigile Asutuse töötajatele. Töölepingu alusel tekkivad töötajate ja juhtide suhted on reguleeritud tööseadusandlusega. Direktoril on õigus töötada muudel ametikohtadel ja tegeleda muu tasustatava tegevusega ainult seaduses ettenähtud juhtudel ja korras. Slaid nr 42

Slaidi kirjeldus: STRATEEGILINE JUHTIMINE MAJANDUS IT PERSONAL SISUKORD REGULEERIV RAAMISTIK POSITSEERIMINE KOHALIKUD TEGUTSED JA PROTSESSID Seire Planeerimine Analüüs Kontroll Organisatsioonilise niši leidmine Harta Turundus ja suhtekorraldus Üliõpilaste meelitamine Leping asutajaga Akrediteerimine Protsessid Ressursijuhtimine Töö ja regulatsioon Organisatsiooni struktuur Koostöö avalikkusega ja regulatsioon Organisatsiooni struktuur uus planeerimine ja eelarvestamine Raamatupidamine ja maksuarvestus Juhtimisarvestus Muud tulu toovad tegevused Ressursijuhtimine Majandusanalüüs Ostutegevus Haridustasemed/Programmid Metoodilised tegevused ja uuringud Nõuded lõpetajatele Intellektuaalomand Õppemeetodid/tehnoloogiad Koolitus- ja teadmusjuhtimise vahendid Infotehnoloogia Haridusprotsessi toetamise süsteem ja metoodilised tegevused Abiprotsesside juhtimissüsteem Infrastruktuur Infoturve Juhtimine ja käitamine Vaatamisväärsuste arendamine PP motiveerimine Sertifitseerimine PP pädevusmudel Slaid nr 43

Slaidi kirjeldus: STRATEEGILINE JUHTIMINE MAJANDUS IT PERSONAL SISUKORD REGULEERIV RAAMISTIK POSITSEERIMINE KOHALIKUTE AKTIDE PROTSESSID Seire Planeerimine Analüüs Kontroll Organisatsioonilise niši leidmine Harta Turundus ja PR Üliõpilaste meelitamine Leping asutajaga Akrediteerimine Suhtlemine avalikkusega Projekti juhtimine Kvaliteedisüsteem ja ressursside pakkumine Organisatsiooni struktuur Tööprotsessid ja ressursside regulatsioon eelarve Raamatupidamine ja maksuarvestus Juhtimisarvestus Äritegevus Ressursijuhtimine Majandusanalüüs Ostutegevused Erialad/koolitusprogrammid Teaduslikud uuringud Nõuded spetsialistidele Intellektuaalomand Koolitusmeetodid/tehnoloogiad Koolitus- ja teadmusjuhtimisvahendid Infovahendid teaduslik tegevusÕppeprotsessi ja teadustegevuse toetamise süsteem Abiprotsesside juhtimissüsteem Infrastruktuur Infoturve Juhtimine ja opereerimine Tõmbamine ja hoidmine Arendus Õppejõudude motiveerimine Hindamine Õppejõudude pädevusmudel V/F/K V/F Organisatsiooni struktuuri ja tegevusvaldkondade optimeerimine Organisatsiooniline uute protsesside regulatsioonid Kvaliteedisüsteem Projektijuhtimise ja ressursijuhtimise planeerimise kontseptsioon Arvestusmetoodikad (juhtimine, raamatupidamine, maksud.) Eelarvestamise metoodika Äritegevuse mudel Kulude juhtimine IT juhtimissüsteem Tulevane IT maastik Operatsiooni juhtimissüsteem Infoturbe regulatsioonid Soodustusmudel Motivatsioonisüsteem Pädevus ja vastutus Tehnoloogia praktikandi pädevuste loomiseks ja pidevaks kohandamiseks Spetsiaalsete koolitusprogrammide väljatöötamine Täiendusõppe kontseptsioon Üliõpilasportfell Ettevõttejuhtimissüsteem Mudel põhinäitajad tegevus\tulemus Slaid nr 44

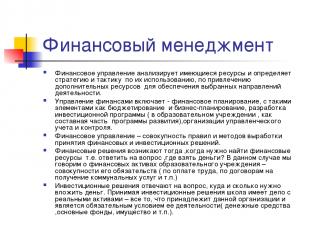

Slaidi kirjeldus: Finantsjuhtimine Finantsjuhtimine analüüsib olemasolevaid ressursse ning määrab nende kasutamise strateegia ja taktika, lisaressursside kaasamiseks valitud tegevusvaldkondade toetamiseks. Finantsjuhtimine hõlmab - finantsplaneerimist koos selliste elementidega nagu eelarve koostamine ja äriplaneerimine, investeerimisprogrammi väljatöötamist (õppeasutuses nagu näiteks komponent arendusprogrammid), juhtimisarvestuse ja -kontrolli korraldamine. Finantsjuhtimine on reeglite ja meetodite kogum finants- ja investeerimisotsuste väljatöötamiseks. Finantsotsused tekivad siis, kui on vaja leida rahalisi vahendeid, s.t. vasta küsimusele, kust ma saan raha? IN antud juhul räägime õppeasutuse finantsvarast - tema kohustuste kogumusest (palga eest, vastuvõtulepingute alusel kommunaalteenused jne) Investeerimisotsused vastavad küsimusele, kuhu ja kui palju raha investeerida. Investeerimisotsuseid tehes tegeleb kool reaalvaraga - kõigega, mis kuulub antud organisatsioonile ja on selle tegevuse eelduseks (sularaha, põhivara, vara jne). Slaidi kirjeldus: Eelarve normfinantseerimise struktuuri optimeerimise probleemist (miks on vaja riigifondi arvestamise metoodikat) Väikese õppeasutuse kontseptsiooni tutvustamine; “Tavaliste” haridusteenuste maksumuse tõusu koefitsiendid Palga- ja õppekulude suhe Slaid nr 49

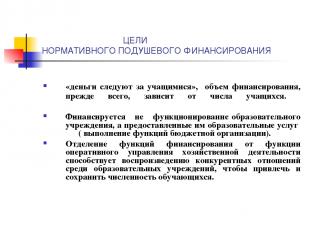

Slaidi kirjeldus: REGULEERIVAD FINANTSEERIMISE EESMÄRGID elaniku kohta „raha järgib õpilasi“, rahastamise suurus sõltub eelkõige üliõpilaste arvust. Ei rahastata mitte õppeasutuse toimimist, vaid tema pakutavaid (eelarvelise organisatsiooni ülesandeid täitvaid) haridusteenuseid. Finantseerimisfunktsioonide eraldamine majandustegevuse operatiivjuhtimise funktsioonist aitab kaasa õppeasutuste konkurentsisuhete taastootmisele, et meelitada ja hoida õpilaste arvu. Slaid nr 52

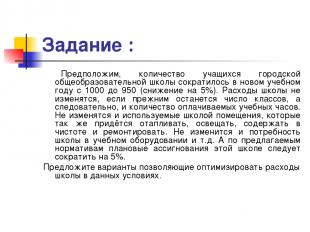

Slaidi kirjeldus: Ülesanne: oletame õpilaste arvu linnas keskkooli langes uuel õppeaastal 1000-lt 950-le (langus 5%). Kooli kulud ei muutu, kui klasside arv ja seega ka tasustatud õppetundide arv jääb samaks. Ei muutu ka kooli kasutuses olevad ruumid, mida tuleb ka kütta, valgustada, hoida puhtust ja remontida. Kooli vajadus õppevahendite jms järele ei muutu. Ja väljapakutud standardite kohaselt tuleks sellele koolile kavandatud eraldisi vähendada 5%. Soovitage nendes tingimustes võimalusi koolikulude optimeerimiseks. Slaidi kirjeldus: Eelarvelise rahastamise arendamine, finantseerimine vastavalt standarditele õpilase kohta ("per capita" piirkondlikud ja munitsipaalstandardid koolide rahastamisel); ergutusfinantseerimine (riiklik projekt ja sarnased meetmed piirkondlikul ja kohalikul tasandil); arenduse programmiline rahastamine (sh materiaalne baas, informatiseerimine, võrgu ümberkorraldamine jne).

Planeeritud õpitulemus

Üldharidussüsteemi arengu peamised suunad maailmas

Majandusliku sõltumatuse mõiste

Majandusliku iseseisvuse aluspõhimõtted, haridusorganisatsiooni autonoomia

Majandusliku sõltumatuse mõiste

Probleemid

Probleemid

Vana haridusmudeli tunnused

Uue mudeli omadused

Kaasaegse haridusmudeli põhimõtted

Uus organisatsiooniline ja finantsmehhanism

Vahejäreldused

Miks vajab õppeasutus majanduslikku sõltumatust?

Majandussuhted haridusvaldkonnas

Vara antud üle operatiivjuhtimisele

Haridusasutuse majandusmehhanismi mudel

Juhi suhtumine majanduse kolme fundamentaalsesse probleemi

Juhi suhtumine majanduse kolme fundamentaalsesse probleemi

Harjutus:

Haridusprotsess Eelarve kulude tulemuslikkuse kriteeriumid Iseseisvuse aluseks on leping õppeasutuse ja asutaja vahel, sh. Riiklik (omavalitsuse) korraldus ja ülesanne

Vajalikud tingimused sõltumatuse tagamiseks finants- ja majandustegevuses

Õiguslik raamistik sõltumatuse tagamiseks finants- ja majandustegevuses

Vallakorraldus.See hõlmab eelarvevahendite eraldamist haridusteenuse osutajale nende teenuste teatud tüüpi ja mahu pakkumiseks. Põhiline erinevus munitsipaaltellimuse vahel seisneb selles, et sotsiaalteenuste osutamise ülesanne ei ole sunniviisiline, vaid lepinguline. Sel juhul tuleb leping sõlmida lähtuvalt konkursi tulemustest, s.o. konkurentsitingimustes eelarvevahenditele juurdepääsu saamiseks. Eelarvevahendite konkurentsipõhine paigutamine stimuleerib pakutavate teenuste kvaliteedi kasvu.  Omavalitsuse ülesanne

Raam eesmärgid

Riskid ning finants- ja majandusliku sõltumatuse arendamise tagajärjed

OS-I MAJANDUSLIKU ISESEISVUSE ARENDAMISE VÕIMALIKUD TULEMUSED

AU - võrreldes BU-ga Millistel juhtudel on AOU loomine õigustatud? Enesebilanss või kalkulatsioon?

Riigi klient

Eelarvelise õppeasutuse põhikiri

Asutus loob oma suhteid valitsusasutuste, teiste ettevõtete, asutuste, organisatsioonide ja kodanikega kõigis valdkondades kokkulepete, kokkulepete ja lepingute alusel. Asutus võib vabalt valida lepingute ja kohustuste vormid ja esemed ning muud ettevõtete, asutuste ja organisatsioonidega suhete tingimused, mis ei ole vastuolus Vene Föderatsiooni õigusaktide ja hartaga.  Haridusasutuse direktori pädevus

Direktor tegutseb Asutuse nimel ilma volikirjata, esindab selle huve riigi(omavalitsus)organites, ettevõtetes, organisatsioonides, asutustes, kasutab Töölepinguga kehtestatud pädevuse piires Asutuse vara, teeb tehinguid. ettenähtud korras Asutuse nimel sõlmib lepinguid, väljastab volikirju (sh ülekandeõigusega), avab isikliku konto.    Finantsjuhtimine

Finantsjuhtimise efektiivsus eelarvelises asutuses

Finantseerimine kulustandardite alusel haridusteenused

Regulatiivse eelarve rahastamise struktuuri optimeerimise probleemist (miks on vaja riigifondi arvutamise metoodikat)

REGULEERIVATE FINANTSEERIMISE EESMÄRGID ILANIKAVA KOHTA

Haridusasutuse eelarveline rahastamine Peamine "makroidee" on muutuste majanduslik stimuleerimine

Harjutus:

Oletame, et linnagümnaasiumi õpilaste arv on uuel õppeaastal vähenenud 1000-lt 950-le (langus 5%). Kooli kulud ei muutu, kui klasside arv ja seega ka tasustatud õppetundide arv jääb samaks. Ei muutu ka kooli kasutuses olevad ruumid, mida tuleb ka kütta, valgustada, hoida puhtust ja remontida. Kooli vajadus õppevahendite jms järele ei muutu. Ja väljapakutud standardite kohaselt tuleks sellele koolile kavandatud eraldisi vähendada 5%.  Harjutus

|

| Loe: |

|---|

Uus

- põhjused, sümptomid ja ravi naistel ja meestel

- Punaarmee vabastamiskampaania Poolas "Poola sai sõjalise lüüasaamise"

- Vene keele õigekirja ja kirjavahemärkide reeglid (1956)

- Kas lesk koos lapsega on võimalik vallandada?

- Pärasoole limaskesta kahjustuse ravi Peaaegu kannatas pärasoole rebend

- Kas planeedil seisab ees III maailmasõda?

- Soodoma ja Gomorra ajalugu

- Püha Vaim – miks me seda vajame Kes on kristlikus teaduses püha vaim

- Kunstlikud taevavalgustuse tsoonid

- Baikonuri kosmodroom – esimene kosmodroom maailmas