Saidi jaotised

Toimetaja valik:

- Kuus näidet pädevast lähenemisest arvude käändele

- Talvise poeetilise tsitaadi nägu lastele

- Vene keele tund "pehme märk pärast susisevaid nimisõnu"

- Helde puu (mõistusõna) Kuidas jõuda õnneliku lõpuni muinasjutule „Helde puu”

- Tunniplaan meid ümbritsevast maailmast teemal “Millal tuleb suvi?

- Ida-Aasia: riigid, rahvastik, keel, religioon, ajalugu Olles vastane pseudoteaduslikele teooriatele inimrasside jagamise kohta madalamateks ja kõrgemateks, tõestas ta tõde

- Ajateenistuseks sobivuse kategooriate klassifikatsioon

- Pahatihti ja armee Pahatihti armeesse ei võeta

- Miks unistate elusast surnud emast: unenägude raamatute tõlgendused

- Milliste sodiaagimärkide all on aprillis sündinud?

Reklaam

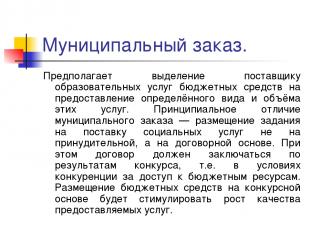

| Ettekanne: "Üldharidusasutuse reaalse majandusliku iseseisvuse kujunemine." Haridusorganisatsioonide võrgustiku optimeerimine. Finantsjuhtimise efektiivsus eelarvelises asutuses |

|

Majanduslik sõltumatus õppeasutused Peaaegu kõik riigid rakendavad erineval määral detsentraliseerimispoliitikat, mille keskseks elemendiks on otsustusõiguse üleandmine haridusasutustele, suurendades samas nende vastutust eelarvevahendite sihipärase kasutamise eest. 2 Pedagoogiline iseseisvus avaldub haridusasutuse arendamise kontseptsiooni väljatöötamise võimaluses, õpetamisvabaduses, muutuvate programmide valikus jne. Õppeasutuse majanduslik iseseisvus eeldab tema iseseisvust erinevates toimimisvaldkondades, nimelt: finantsmajandusliku tegevuse iseseisev elluviimine; ühe rahaliste vahendite fondi sõltumatu juhtimine; vahendite moodustamine sõltuvalt õppeasutuse toimimise majanduslikust mudelist, vara kuulumisest ja käsutamisest; tööde teostamine ja teenuste osutamine mitmekesistamise eesmärgil. Õppeasutuse autonoomia saab täielikult realiseeruda, kui õppeasutusele antakse juriidilise isiku staatus. See protsess hõlmab järgmist:

Eelarve finantseerimisstandardi arvutamise mudel Sest reguleeriv rahastamine mida iseloomustab oluliselt suurem sõltuvus organisatsiooni tegevuse tulemustest võrreldes praeguse süsteemiga. Kui praeguses süsteemis on tasuline asutuse enda toimimine, siis regulatiivse rahastamise puhul - tema pakutavad teenused. Eelarveliste rahastamisstandardite rakendamine loob võimaluse hariduse valdkonna rahaliste vahendite objektiivseks ja läbipaistvaks jaotamiseks. Eelarvevahendite jaotamise vormistatud meetodiga (valemi järgi) asetatakse asutused võrdsetesse finantstingimustesse, sõltuvalt ennekõike üliõpilaste arvust. Vene Föderatsiooni haridusseadus tagab kodanikele avalikult juurdepääsetava ja tasuta hariduse riikliku haridusstandardi raames ning kehtestab ka haridusasutuste rahastamise põhimõtte riiklike ja kohalike rahastamisstandardite alusel, mis määratakse iga õpilase kohta iga liigi kohta. õppeasutuse tüüp ja kategooria (artikli 5 lõige 3, artikli 41 lõige 2). Föderaalseaduste vastuvõtmisega 4. juulil 2003 nr 95-FZ “Muudatuste ja täienduste kehtestamise kohta Föderaalne seadus"Umbes üldpõhimõtted subjektide riigivõimu seadusandlike (esindus-) ja täitevorganite organisatsioonid Venemaa Föderatsioon"ja 7. juulil 2003 nr 123-FZ "Vene Föderatsiooni teatud seadusandlike aktide muudatuste ja täienduste kehtestamise kohta seoses Föderatsiooni moodustavate üksuste vastutuse kehtestamisega munitsipaalharidusasutuste rahastamise eest nende rakendamisel. riiklikku üldharidusstandardit, andes toetust kohalikesse eelarvetesse" Haridusvaldkonnas muudeti eelarvetevahelisi suhteid. Vastavalt Vene Föderatsiooni eelarveseadustikule on toetus üks Föderatsiooni moodustava üksuse eelarvest kohalikule eelarvele rahalise abi andmise vorme. Toetust antakse tasuta ja tagastamatul alusel teatud sihtotstarbeliste kulude elluviimiseks. IN antud juhul Nende kulude hulka kuuluvad riikliku haridusstandardi rakendamise kulud. Toetuste andmise ja arvestamise konkreetne kord on määratud Föderatsiooni subjekti seadusega järgmise aasta eelarve kohta. eelarveaasta. Sama seadusega kinnitatakse riigi üldharidusstandardi rakendamise kulunormid ja toetuse suurus iga valla üksuse kohta, arvestades nende iseärasusi ja spetsiifilisi võimalusi. Omavalitsuste eelarvetoetuste suuruse määramisel lähtutakse õpilaste arvust, üldharidustaseme hinnangulistest normidest ja kulutõusu teguritest. Toetuse arvutamisel kasutatakse vastavaks majandusaastaks prognoositavat õpilaste keskmist aastaarvu üldharidustaseme ja klassiliigi lõikes. Arvutamine toimub järgmise valemi abil: 3 3 3 Si =∑(R i o. H i o )n +∑ (R i g. H i g )n +∑ (R i k. H i k )n n = 1 n = 1 n = 1 Kus Si on i-nda vallaeelarve toetusrahade maht põhiüldise täitmiseks haridusprogrammid; R i o , R i g , R i k - üldhariduse põhiprogrammide läbiviimise kulunormid õpilase kohta vastavalt tava-, gümnaasiumi- (lütseumi-), eri- (parandus-)klassides; H i o H i g H i k - vastavaks majandusaastaks prognoositav keskmine õpilaste arv aastas vastavalt tava-, gümnaasiumi- (lütseumi-), üldharidusasutuste eri- (parandus-)klassides i-nda valla üksuse territooriumil; n - üldhariduse tasemed. Kohalikud omavalitsused jagavad kohalike eelarvete moodustamisel toetustena saadud vahendid eelarvevahendite saajatele - haridusasutustele. Lähtudes Vene Föderatsiooni moodustava üksuse tasandil vastu võetud standardi arvutamise metoodikast, peavad omavalitsused tegema oma otsuse Vene Föderatsiooni moodustava üksuse eelarvest saadud toetuse jaotamise korra kinnitamise kohta. üldhariduse põhiprogrammid. See võimaldab teha arvutusi kõigi jaoks ühtse metoodika alusel ja viia standard igasse asutusse. Üldhariduse andmine on föderatsiooni subjekti pädevuses, kuid neid volitusi teostatakse kohalikul tasandil. Selle volituse rakendamiseks kantakse rahalised vahendid üle omavalitsuse tasandile toetustena, mis on piisavad „põhilise üldhariduse programmide elluviimiseks” (muudetud seadusega nr 95-FZ). ). Põhimõtteliselt uus on see, et seadus nõuab, et Vene Föderatsiooni subjekti õigusaktid, mis näevad ette kohalikele eelarvetele toetuste andmist regionaalsest hüvitisfondist, peavad sisaldama standardite arvutamise kord määrata toetuste kogumaht valdade vastavate kulukohustuste täitmiseks. Kuna toetus peab tagama põhiharidusprogrammide (haridusstandardite) elluviimise, tuleks selle arvutamisel lähtuda selle elluviimiseks piisavatest eelarvevahenditest. See tähendab, et toetuste piirkondlik seadus ei peaks sisaldama ainult nende summade absoluutväärtusi, mis kantakse omavalitsustele selle subjekti volituse täitmiseks. , vaid ka selle kulukohustuse täitmise standardite arvutamise kord. Samal ajal suureneb regionaalse tasandi roll, kuna just seadusandjale on usaldatud hariduse eelarvelise rahastamise elaniku kohta standardite väljatöötamine. Vene Föderatsiooni õigusaktide kohaselt üldhariduse riikliku haridusstandardi (üldharidusõppe põhiprogrammid) rakendamise kulud hõlmavad jooksvaid töötasu kulusid (õppe-, haldus-, haridustoetuse ja -teeninduse töötasu tariifsed ja tariifsed osad). munitsipaalharidusasutuste personal, palgavõlad ), samuti munitsipaalharidusasutuste kulud õppeprotsessiga otseselt seotud materjalikulude osaliseks pakkumiseks (v.a kommunaalkulud). Üldhariduse riikliku haridusstandardi rakendamise kulunorm õpilase kohta määratakse lähtuvalt:

- palgakulud i-ndas vallas üldhariduse riikliku haridusstandardi rakendamiseks õpilase kohta klassiliigi(de) ja üldharidustaseme (n) kaupa. P - õppeprotsessi pakkumise kulud õpilase kohta. 3 määratakse järgmise valemiga: - palgakulud i-ndas vallas üldhariduse riikliku haridusstandardi rakendamiseks õpilase kohta klassiliigi(de) ja üldharidustaseme (n) kaupa. P - õppeprotsessi pakkumise kulud õpilase kohta. 3 määratakse järgmise valemiga:

Kus: a – tundide arv PBU järgi; d – tundide arv õpetajapalga kohta nädalas. Üldhariduse esimesele astmele 20 tundi, üldhariduse teisele ja kolmandale astmele 18 tundi; b – i-nda valla ühtses sotsiaalsüsteemis kaalutud keskmisele kategooriale vastav palgamäär; 1,262 – ühtse sotsiaalmaksu mahaarvamiste koefitsient; 1,02 3 – staaži (õpetajastaaž), kvalifikatsioonikategooria jms suurenemisega kaasnev palgafondi kasvukoefitsient; 2 – palgafondi suurendamise koefitsient lisatasude ja toetuste summa võrra; 12 – kuude arv aastas; m – klassi standardsuurus; 1,35 – haldus- ja juhtivtöötajate, õppetöö tugi- ja hoolduspersonali palgatõusu koefitsient; w – õppeteenuste maksumuse kallinemise koefitsiendid sõltuvalt erinevaid tegureid c – õppeteenuste maksumuse tõusu koefitsiendid programmi liikide lõikes, R - piirkondlik hinnatõusu koefitsient, mis kajastab piirkonna poolt kehtestatud täiendavaid palgamäärasid ja piirkondlikke toetusi/lisatasusid. 7. Kulud õppeprotsessi R õppe tagamise tagamiseks määratakse igale õpilasele üldhariduse astmetel protsendina standardkulude kogusummast, vastavalt olemasolevatele kuludele nende kulude osakaalu iga-aastase järkjärgulise suurendamisega ( välja arvatud hoonete korrashoiu kulud ja kommunaalkulud kohalikest eelarvetest). Haridusprotsessi pakkumise kulud hõlmavad: kulusid õppevahendid; omandamine tehnilisi vahendeid koolitus ja varustus (mitte põhivara); tarbekaubad ja majanduslikud vajadused; teatme-, metoodilise, õppekirjanduse hankimine vahendite täiendamiseks kooli raamatukogud; sideteenuste maksumus (Internet); elektrooniliste õpikute ostmine; klassiajakirjade, tahvlite ostmine. Õppeteenuste kallinemise koefitsiendid võtavad arvesse:

Kaubandusorganisatsioonide finantssuhted on üles ehitatud teatud põhimõtetele, mis on seotud majandustegevuse alustega. Neid põhimõtteid arendatakse ja täiustatakse pidevalt. Kaasaegses õppekirjandus Ettevõtete finantseerimise korraldamise tänapäevastest põhimõtetest pole veel kujunenud selget arusaama. Niisiis, L.N. Pavlova kaasaegsed põhimõtted Ettevõtluse finantseerimine hõlmab: planeerimist ja järjepidevust, sihtotstarbelisust, hajutamist, strateegilist orientatsiooni. Kuid need põhimõtted kehtivad äritegevuses üldiselt, teatud aspektist tuleks neid loomulikult finantspoliitika kujundamisel arvesse võtta. Vaevalt aga saavad need olla aluseks ettevõtte finantspoliitika väljatöötamisel ja praktilisel rakendamisel. Majandusliku sõltumatuse põhimõteMajandusliku sõltumatuse põhimõtet ei saa realiseerida ilma sõltumatuseta finantsvaldkonnas. Selle rakendamise tagab asjaolu, et majandusüksused määravad ulatuse sõltumatult omandivormist sõltumatult majandustegevus, finantseerimisallikad, suunad vahendite paigutamiseks kasumi teenimiseks ja kapitali suurendamiseks, ettevõtte omanike heaolu suurendamiseks. Turg stimuleerib äriorganisatsioone otsima üha uusi kapitali rakendamise valdkondi, luues paindlikke tootmisrajatisi, mis vastavad tarbijate nõudlusele. Äriühingud saavad täiendava kasumi saamiseks, kapitali suurendamiseks ja omanike heaolu suurendamiseks teha lühi- ja pikaajalisi finantsinvesteeringuid teiste ettevõtete, riigi ja väärtpaberite soetamise näol. osalemine teiste majandusüksuste tegevuses. Täielikust majanduslikust sõltumatusest ei saa aga rääkida, kuna riik reguleerib nende tegevuse teatud aspekte. Seega on kaubandusorganisatsioonide ja eelarvete omavahelised suhted seatud seadusega. erinevad tasemed. Kõikide omandivormide äriorganisatsioonid maksavad vastavalt seadusele vajalikke makse vastavalt kehtestatud määradele ja osalevad eelarveväliste fondide moodustamisel. Riik määrab ka amortisatsioonipoliitika. Enne 1998. aastat soetatud põhivara kulumit arvestatakse seadusega kehtestatud normide järgi. Aktsiaseltside finantsreservi moodustamise vajadus ja suurus määratakse seadusega. Omafinantseeringu põhimõteSelle põhimõtte rakendamine on üks peamisi tingimusi ettevõtlustegevus, mis tagab majandusüksuse konkurentsivõime. Omafinantseering tähendab toodete tootmise ja müügi, tööde teostamise ja teenuste osutamise kulude täielikku omavarustamist, investeeringuid tootmise arendamisse omavahendite ning vajadusel panga- ja kommertslaenu arvelt. Arenenud turu riikides, ettevõtetes, kus kõrgel tasemel omafinantseering erikaal omavahendid ulatuvad 70%ni või rohkem. Kommertsorganisatsioonide peamised omafinantseerimisallikad on: amortisatsioonitasud, kasum, sissemaksed remondifondi. Omaallikate osatähtsus Venemaa ettevõtete investeeringute kogumahus vastab arenenud tururiikide tasemele. Rahaliste vahendite kogumaht on aga üsna väike ega võimalda tõsiseltvõetavaid investeerimisprogramme ellu viia. Praegu ei suuda kõik äriorganisatsioonid seda põhimõtet rakendada. Mitmete tööstusharude organisatsioonid ei suuda objektiivsetel põhjustel tagada oma kasumlikkust tarbijatele vajalikke tooteid ja teenuseid pakkudes. Nende hulka kuuluvad linna reisijateveo, elamumajanduse ja kommunaalteenuste, põllumajanduse, kaitsetööstuse ja mäetööstuse üksikettevõtted. Sellised ettevõtted saavad võimaluse korral riigi toetus kujul täiendav rahastamine eelarvest tagasimakstavatel ja mittetagastatavatel alustel. Seega tähendab omafinantseering turumajandusliku juhtimise meetodeid, kui oma finantsallikatest piisab majandustegevuse rahastamiseks. Omafinantseering eeldab, et ettevõtte jaotatud kasum pärast makseid eelarvesse ja eelarvevälistesse vahenditesse on riiklikust reguleerimisest vabastatud. Kommertsorganisatsiooni kasum, amortisatsioon ja muud fondid muutuvad selle majandusliku ja sotsiaalse arengu peamisteks rahastamisallikateks. Pankadelt ja muudelt krediidiasutustelt saadud laenud tasub ettevõte ise oma allikatest. Turumajanduses saavutatakse omafinantseeringu põhimõtte tagamine aktsiakapitali, dividendide ja finantstehingutest saadud kasumi kasutamisega. Omafinantseeringul on mitmeid eeliseid: · välja on arvatud laenukasutuse kulud (intressimaksed ja laenu tagasimaksed); · ettevõte muutub väliskapitalist sõltumatumaks; · tänu täiendavale omakapitalile suureneb ettevõtte usaldusväärsus ja krediidivõime; · edasiarendamise otsustusprotsess hõlbustab täiendavate investeeringute tõttu.

1 55-st Ettekanne teemal:Õppeasutuse ökonoomika Slaid nr 1

Slaidi kirjeldus: Slaid nr 2

Slaid nr 3

Slaidi kirjeldus: Slaid nr 4

Slaidi kirjeldus: Slaid nr 5

Slaidi kirjeldus: Kontseptsioon majanduslik iseseisvus Mida selle mõiste all mõeldakse? Tegevusvabadus (omavalitsus) või seadusandlike õiguste rakendamine (autonoomia, pädevused). Haridusreformi peamine ressurss on 22. septembri 1989. aasta riikliku haridusotsusega kinnitatud hariduse uue majandusmehhanismi alus. Slaid nr 6

Slaidi kirjeldus: Majandusliku sõltumatuse kontseptsioon See ressurss on kõige täielikumalt kajastatud 1992. aastal muudetud föderaalses hariduse seaduses: kõigi eelarveliste ja eelarveväliste vahendite sõltumatu haldamine; Vara kasutusõigused; Olulised maksusoodustused. Slaid nr 7

Slaidi kirjeldus: Majandusliku sõltumatuse aluspõhimõtted, haridusorganisatsiooni autonoomia Haridusorganisatsioonide jaoks on autonoomia põhimõte, et õppeasutus on juriidiline isik ning iseseisvalt, kinnitatud põhikirja ja asutajaga sõlmitud kokkuleppe raames: moodustab sisemise juhtimisstruktuuri; rakendab iseseisvalt erinevat tüüpi põhikirjaline tegevus, sealhulgas ettevõtlus; haldab iseseisvast tegevusest saadud tulu; rendib ja rendib välja vara, sealhulgas asutaja poolt talle üle antud vara; kaasab oma tegevuse toetamiseks erinevaid rahalisi allikaid; osutab teenuseid, müüb valmistatud tooteid, töötulemusi; määrab iseseisvalt kõigi oma eelarveliste ja eelarveväliste vahendite kasutamise suunad; määrab iseseisvalt töötajatele kohaldatava tasustamise ja materiaalsete soodustuste süsteemi. Koostab iseseisvalt personalitöö ajakava. Slaid nr 8

Slaidi kirjeldus: Majandusliku sõltumatuse aluspõhimõtted, haridusorganisatsiooni autonoomia Kool määrab iseseisvalt: palgafondi põhi- ja stimuleeriva osa suhte; õppe-, haldus-, juhtimis- ja haridust toetava personali palgafondi suhe; palgafondi baasosa piires üld- ja eriosa suhe; palgafondi ergutusosa jaotamise kord vastavalt piirkondlikele ja omavalitsustele määrused. See võimaldab koolil vähendada ebaefektiivseid töökohti ning sisemisi reserve kasutades tagada parimatele õpetajatele oluline palgatõus. Nende probleemide lahendamiseks on kooli juhtkond aga sunnitud personali arvu optimeerima Slaid nr 9

Slaidi kirjeldus: Majandusliku iseseisvuse mõiste Haridusasutuse õigusliku staatuse rakendamine - eelarvelise ja majandusliku sõltumatuse vastuolude kõrvaldamine: Lepingulised suhted riigi ja haridusteenuste saajatega; Riiklik-avalik hariduse kvaliteedikontrolli (tulemuste) süsteem; Eelarve rahastamine ühe näitajaga (NPF); Sõltumatus kalkulatsioonide kinnitamisel, täitmisel ja korrigeerimisel; Tegevuste aruandluse läbipaistvus ja juurdepääsetavus; Selged protseduurid vahendite kulutamiseks (konkurentsipõhine valik); Asutaja poolt võõrandatud vara efektiivne kasutamine; Tõhus juhtimine (juhtpersonal). Slaid nr 10

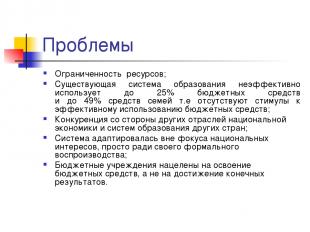

Slaidi kirjeldus: Väljakutsed Piiratud ressursid; Olemasolev süsteem haridus kasutab ebaefektiivselt kuni 25% eelarvevahenditest ja kuni 49% pere vahenditest, s.t puuduvad stiimulid eelarvevahendite efektiivseks kasutamiseks; Konkurents teistest rahvamajandussektoritest ja teiste riikide haridussüsteemidest; Süsteemi kohandati väljaspool riiklike huvide fookust, lihtsalt selle formaalse taastootmise huvides; Eelarveasutused on suunatud eelarvevahendite kasutamisele, mitte lõpptulemuste saavutamisele. Slaid nr 11

Slaidi kirjeldus: Probleemid Kool ei anna vajalikke sotsiaalseid ja suhtlemisoskusi; Üha kasvav nõudlus hariduse järele ei ole küll ressurssidega tagatud, kuid sellegipoolest „rahuldab“ haridussüsteem; Haridusprogrammide spetsiifiline rahastamine ei taga isegi taastootmist, arengust rääkimata; Puuduvad stiimulid konkurentsikeskkonnaks ja haridusorganisatsiooni organisatsioonilise niši otsimiseks. Slaid nr 12

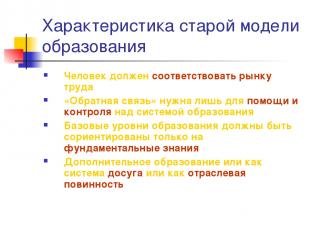

Slaidi kirjeldus: Iseloomulik vana mudel haridus Inimene peab vastama tööturule „Tagasiside on vajalik ainult abistamiseks ja haridussüsteemi kontrollimiseks Põhiharidustasemed peaksid olema suunatud ainult põhiteadmistele Täiendavat haridust kas vaba aja veetmise süsteemina või tööstusteenusena Slaid nr 13

Slaidi kirjeldus: Uue mudeli tunnused Inimene valib ise oma haridus- ja professionaalne tee ja tuleb veenduda, et see valik oleks alati võimalik (juurdepääsetavus) Vajalik on “tagasisidesüsteem” (kvaliteet) Põhiharidustasemed peaksid olema suunatud uuendusliku majanduse ülesehitamise suundumustele (sotsiaalne kord) Täiendõpe on kõikjal (ühiskondlik kord) Slaid nr 14

Slaidi kirjeldus: Põhimõtted kaasaegne mudel haridus Projektitegevuse põhimõtted peaksid olema aluseks: hariduse avatus välistele nõudmistele; projekteerimismeetodite rakendamine; loogika “raha kohustuste eest”; konkurentsivõimeline väljaselgitamine ja juhtide toetamine, kes rakendavad praktikas edukalt uusi lähenemisviise; ressursside tugivahendite sihtimine ja tehtud otsuste terviklikkus. Slaid nr 15

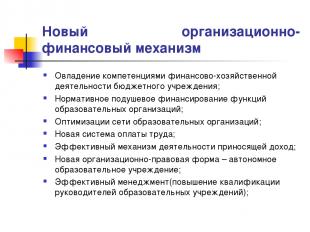

Slaidi kirjeldus: Uus organisatsiooniline ja finantsmehhanism Eelarvelise asutuse finantsmajandusliku tegevuse kompetentside valdamine; Haridusorganisatsioonide funktsioonide regulatiivne rahastamine elaniku kohta; Haridusorganisatsioonide võrgu optimeerimine; Uus süsteem palgad; Tõhus mehhanism tulu teenivateks tegevusteks; Uus organisatsiooniline ja õiguslik vorm on autonoomne õppeasutus; Tõhus juhtimine (haridusasutuste juhtide kvalifikatsiooni tõstmine); Slaid nr 16

Slaidi kirjeldus: Vahejäreldused PNPRO tulemuste kaks peamist järeldust on järgmised. Esiteks ei ole enim toetatud haridusreformi strateegiad – näiteks koolidele suurema autonoomia andmine või klasside arvu vähendamine – andnud oodatud tulemusi; ja teiseks, "haridussüsteemi kvaliteet ei saa olla kõrgem kui selles töötavate õpetajate kvaliteet" (see kehtib eriti algkool). Teise järelduse tulemuseks on kolm peamised soovitused: 1) on vajalik, et õpetajaks saaksid sobivad inimesed; 2) neile tuleks anda koolitust, mis parandaks õpetamise tulemuslikkust; 3) on vaja tagada tingimused, mille alusel saab eranditult iga õpilane kvaliteetset haridust. Slaid nr 17

Slaidi kirjeldus: Miks vajab õppeasutus majanduslikku sõltumatust? Õppetoote konkreetse tootja määramine (ressursid, tehnoloogia, tulemus); Ressursitoetuse mahu määramine õppetoote tootmiseks konkreetses koolis; Kulude-tulude suhte määramine; Õppetoote tootja teatud organisatsioonilise vormi võimaluste ja piirangute kindlaksmääramine; Kooli vastutus lõpptulemuse eest; Organisatsioonilise niši leidmine. Slaid nr 18

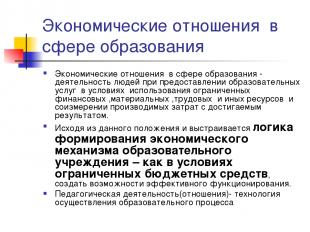

Slaidi kirjeldus: Haridusvaldkonna majandussuhted Haridusvaldkonna majandussuhted on inimeste tegevus haridusteenuste osutamisel piiratud rahaliste, materiaalsete, tööjõu- ja muude ressursside kasutamise tingimustes ning tehtavate kulude võrdlemine saavutatud tulemusega. Põhineb see säte ning on üles ehitatud õppeasutuse majandusmehhanismi kujundamise loogika - kuidas piiratud eelarvevahendite tingimustes luua võimalused efektiivseks toimimiseks. Pedagoogiline tegevus (suhted) - tehnoloogia haridusprotsessi elluviimiseks Slaid nr 19

Slaidi kirjeldus: Riigi või munitsipaalõppeasutuse operatiivjuhtimisse antud vara varustab selle asutanud omanik põhikirjalise tegevuse elluviimiseks vajaliku varaga. Omanik annab asutusele üle omandiõigused, mis seisnevad õiguses omada omaniku vara ja õigusest seda vara kasutada. Kogu Asutuse vara on Asutaja omandis, kajastub iseseisvas bilansis ja määratakse Asutusele operatiivjuhtimise õigusega kokkuleppel asutajaga vastuvõtuakti alusel. Kinnisvaraomaniku määrustekohaseid volitusi teostab riigi (munitsipaal)vara valitsemise organ. Asutusel on õigus omada ja kasutada operatiivjuhtimise õigusega talle määratud vara. Slaid nr 20

Slaidi kirjeldus: Slaid nr 21

Slaidi kirjeldus: Juhi suhtumine majanduse kolme põhiprobleemi Mida toota? - haridusasutustele on rangemad ressursipiirangud; - haridus- (pedagoogilise) poliitika valik on kooli juhtkonna prioriteetne tegevusvaldkond; - konkreetsete toodete (teenuste, kaupade) valik määrab kooli üldise arengustrateegia. Slaid nr 22

Slaidi kirjeldus: Juhi suhtumine majanduse kolme põhiprobleemi Kuidas toota? - ressursside ja tehnoloogiate optimaalne valik sõltuvalt nende saadavusest, kvaliteedist ja hindadest; - kui valitud tehnoloogia määrab suuresti ressursside valiku; - protsessi lähenemine (personalijuhtimissüsteem, kvaliteedikontroll, müügitehnoloogia, planeerimise põhimõtted) Slaid nr 23

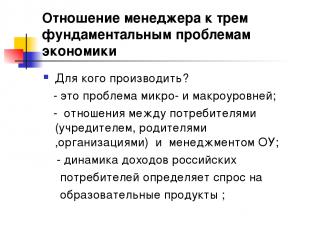

Slaidi kirjeldus: Juhi suhtumine majanduse kolme põhiprobleemi Kellele toota? - see on probleem mikro- ja makrotasandil; - haridusasutuse tarbijate (asutaja, lapsevanemad, organisatsioonid) ja juhtkonna suhted; - sissetulekute dünaamika Venemaa tarbijad määrab nõudluse haridustoodete järele; Slaid nr 24

Slaidi kirjeldus: Ülesanne: Sõnastage põhjendus, mil määral on teie õppeasutuses loodud haridusteenus tarbijatele kasulik? Sellele küsimusele vastuse leidmiseks proovige iseseisvalt uurida haridusteenuse kui hüve olemust. Slaid nr 25

Slaidi kirjeldus: Slaid nr 26

Slaidi kirjeldus: Slaid nr 27

Slaidi kirjeldus: Iseseisvuse aluseks on leping õppeasutuse ja asutaja vahel, sh. Riiklik (omavalitsuse) korraldus ja ülesanne Haridusasutuse autonoomiat tugevdab asjaolu, et seadus kohustab asutajat üles ehitama oma suhte õppeasutusega lepingulisel alusel, s.o. võrdsetel alustel. Tegelikult tunnustab see säte õppeasutuse ja selle asutaja võrdõiguslikkust suhete loomisel pärast asutuse loomist (asutamist). Slaid nr 28

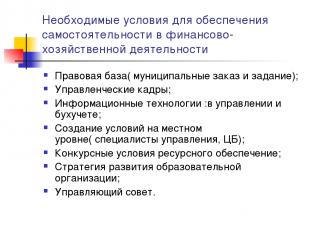

Slaidi kirjeldus: Eeldused tagada sõltumatus finantsmajanduslikus tegevuses Õiguslik raamistik (omavalitsuse korraldus ja ülesanne); Juhtimispersonal; Infotehnoloogiad: juhtimises ja raamatupidamises; Tingimuste loomine kohalikul tasandil (juhtimisspetsialistid, Keskpank); Ressursitoetuse konkurentsivõimelised tingimused; Haridusorganisatsiooni arengustrateegia; EKP nõukogu. Slaid nr 29

Slaidi kirjeldus: Finants- ja majandustegevuse sõltumatuse tagamise õiguslik raamistik Leping suhete kohta asutajaga; õppeasutuse põhikiri; Tegevusjuhtimisleping ja omandiõiguste registreerimine; Maaõiguste registreerimine; Isikliku konto ja finantsallkirja õigused; Juhataja ja Asutaja vaheline tööleping; Töölepingud õppeasutuse töötajatega; Lepingud õppeasutusele ressursside ja teenuste osutamise kohta tsiviillepingute alusel, eelkõige: leping, tasulised teenused, ost-müük, rent; Riigi (omavalitsuse) korraldused ja ülesanded; Luba tulu teenivateks tegevusteks; Kohalikud teod. Slaid nr 30

Slaidi kirjeldus: Vallakorraldus. Sisaldab eelarveliste vahendite eraldamist haridusteenuse osutajale osutamiseks teatud tüüpi ja nende teenuste maht. Põhiline erinevus munitsipaaltellimuse vahel seisneb selles, et sotsiaalteenuste osutamise ülesanne ei ole sunniviisiline, vaid lepinguline. Sel juhul tuleb leping sõlmida lähtuvalt konkursi tulemustest, s.o. konkurentsitingimustes eelarvevahenditele juurdepääsu saamiseks. Eelarvevahendite konkurentsipõhine paigutamine stimuleerib pakutavate teenuste kvaliteedi kasvu. Slaid nr 31

Slaidi kirjeldus: Vallaülesanne Tegemist on tervikplaneeringuga, mis määratleb: valla kohustused tagada elanikkonnale eelarve arvel haridusteenuseid; tagatiste rakendamiseks eraldatud rahaliste vahendite suurus; haridusteenuse osutamise tingimused ja kord, samuti nõuded õppeasutuse tulemuslikuks toimimiseks. Omavalitsuse ülesannete paigutamise tehnoloogia kasutuselevõtt ei keskendu asutustele mitte fondide arendamisele, vaid lõpptulemusele - kvaliteetsete teenuste pakkumisele. Slaid nr 32

Slaidi kirjeldus: Raameesmärgid Eelarvelise asutuse pädevuste rakendamine finants- ja majandustegevuse juhtimisel. Avalikkuse kaasamine haridusasutuste juhtimisse. Õppeasutuse enesehinnangumaterjalide, samuti teenuste tarbijate arvamuste arvestamine asutuse töö hindamisel. Avalik aruanne. Üleminek õppeasutuste ja õpilaste hindamisele arengusammude põhimõttel (“lisatud hariduskulud"), nihutades hindamisel raskuskeset - kontrollilt arendusse. Slaid nr 33

Slaidi kirjeldus: Finants-majandusliku sõltumatuse kujunemise riskid ja tagajärjed Eelarvevahendite kulutamise efektiivsuse näitajate puudumine; Juhtide ebapiisav kvalifikatsioonitase finants- ja majandusküsimustes, eelkõige eelarve planeerimise kogemus; NPF-tehnoloogiate arendamise puudumine; Haridusasutuste juhtide vastuoluline seisukoht; Haridusjuhtidelt osade volituste äravõtmine erinevad tasemed ja seega finantsvõimendust; monopoli kaotamine haridusküsimuste lahendamisel; teatud konkurentsi kaalutlusõigus. Slaid nr 34

Slaidi kirjeldus: Slaid nr 35

Slaidi kirjeldus: AU - võrreldes BU-ga BU (uus väljaanne) AOU-l on loovutatud vara käsutamise õigus Ei ole õigust käsutada (Vene Föderatsiooni tsiviilseadustiku artikli 298 punkt 1) Omab õigust käsutada, koos varaga. välja arvatud kinnisvara ja eriti väärtuslik vallasvara, mida AOU saab käsutada ainult omaniku nõusolekul (p .2 Seaduse artikkel 3) Õigused saadud tuluga Need tulud eelarve koostamisel, kinnitamisel ja täitmisel , sisalduvad selle tulude hulgas (Vene Föderatsiooni eelarveseadustiku artikli 41 punkt 5, kehtib alates föderaalseaduse raamatupidamise kasutamise eripärade jõustumise kuupäevast...). Juhib iseseisvalt (seaduse § 3 punkt 2), sh. sihtkapitalist saadud vahendid Õigused kaasata laenatud vahendeid Ei ole õigust laenu saada (RF pangandusseadustiku artikli 161 punkt 4) On õigus kaasata: AOU-le ei kehti RF panganduskoodeksi kehtestatud piirangud BU jaoks õigus avada pangakontosid BU teostab tehinguid eelarvevahenditega isiklike kontode kaudu (Vene Föderatsiooni eelarveseadustiku artikli 161 punkt 1) Õigus avada kontosid krediidiasutustes (seaduse artikli 2 punkt 3) Slaid nr 36

Slaidi kirjeldus: Millistel juhtudel on AOU loomine õigustatud? AOU Haridusteenuste pakkujate vahel on või on võimalik konkurents (enamik ülikoole, kõrgkoole, kutsekoole, üksikuid koole) tarbijate mõju teenusepakkujatele suureneb Asutus on haridusteenuste turul monopoolsel positsioonil (paljud maaasutused) raamatupidamise haldusmeetodite võtmeroll Slaidi kirjeldus: Osariigi klient 21. juuli 2005. aasta föderaalseadus N 94-FZ “Kaupade tarnimise, tööde teostamise ja teenuste osutamise kohta riigi ja omavalitsuste vajadusteks” Artikkel 4 Riigikliendid Riigi kliendid... võivad olla valitsusasutused. .., samuti volitatud määratud asutused... asutused... tellimuste esitamiseks, eelarvevahendite saajad kauba tarnimise, tööde teostamise, teenuste osutamise tellimuste esitamisel eelarvevahendite arvelt. Slaid nr 39

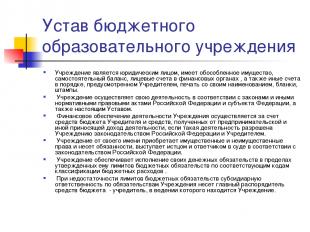

Slaidi kirjeldus: Eelarvelise õppeasutuse põhikiri Asutus on juriidiline isik, tal on eraldi vara, iseseisev bilanss, isiklikud kontod finantsasutustes, samuti muud kontod asutaja poolt ettenähtud korras, oma nimega pitsat, blanketid, templid . Asutus teostab oma tegevust vastavalt Vene Föderatsiooni ja Föderatsiooni subjekti seadustele ja muudele normatiivaktidele ning käesolevale hartale. Rahaline toetus Asutuse tegevus toimub asutaja eelarve ning ettevõtlusest ja muust tulu teenivast tegevusest saadud vahendite arvelt, kui selline tegevus on asutusele Vene Föderatsiooni ja asutaja õigusaktidega lubatud. Asutus omandab oma nimel varalisi ja mittevaralisi õigusi ning kannab kohustusi, tegutseb kohtus hageja ja kostjana vastavalt Vene Föderatsiooni õigusaktidele. Asutus tagab oma rahaliste kohustuste täitmise talle kinnitatud eelarveliste kohustuste piires vastavalt asjakohastele klassifikatsioonikoodidele eelarve kulud. Kui eelarveliste kohustuste piirmäärad ei ole piisavad, kannab täiendavat vastutust Asutuse kohustuste eest eelarvevahendite põhijuht – asutaja, kelle jurisdiktsiooni all asutus asub. Slaid nr 40

Slaidi kirjeldus: Eelarvelise õppeasutuse põhikiri Asutus loob oma suhted valitsusasutuste, teiste ettevõtete, asutuste, organisatsioonide ja kodanikega kõigis valdkondades kokkulepete, kokkulepete ja lepingute alusel. Asutus võib vabalt valida lepingute ja kohustuste vormid ja esemed ning muud ettevõtete, asutuste ja organisatsioonidega suhete tingimused, mis ei ole vastuolus Vene Föderatsiooni õigusaktide ja hartaga. Asutus vastutab eelarvevahendite sihtotstarbelise kasutamise eest ning võtab kasutusele meetmed väärkasutatud vahendite täielikuks hüvitamiseks või tagastamiseks Asutaja eelarvesse, sh eelarvevälistest allikatest; Slaid nr 41

Slaidi kirjeldus: Õppeasutuse direktori pädevus Õppeasutuse ainsaks täitevorganiks on selle direktor, kui Vene Föderatsiooni õigusaktidega ei ole sätestatud teisiti. Asutuse direktor nimetatakse ametikohale ja vabastatakse ametist asutaja juhi korraldusega. Asutaja sõlmib (lõpetab) direktoriga töölepingu. Direktor tegutseb Vene Föderatsiooni ja Moskva linna seaduste ja muude määruste, harta, Tööleping. Ta on oma tegevuses aruandekohustuslik asutaja ees, kes sõlmis temaga töölepingu, ning linna (linnaosa) varaosakonna ees oma pädevusse kuuluvates küsimustes. Direktor tegutseb Asutuse nimel ilma volikirjata, esindab selle huve riigi(omavalitsus)organites, ettevõtetes, organisatsioonides, asutustes, kasutab Töölepinguga kehtestatud pädevuse piires Asutuse vara, teeb tehinguid. ettenähtud korras Asutuse nimel sõlmib lepinguid, väljastab volikirju (sh ülekandeõigusega), avab isikliku konto. Direktor määrab tulude ja kulude arvestuse piires iseseisvalt kindlaks ja kinnitab Asutuse struktuuri, koosseisu ja kvalifikatsiooni, võtab tööle ja vabastab töölt Asutuse töötajaid vastavalt seadusele. Direktor annab oma pädevuse piires korraldusi ja juhiseid, mis on kohustuslikud kõigile Asutuse töötajatele. Töölepingu alusel tekkivad töötajate ja juhtide suhted on reguleeritud tööseadusandlusega. Direktoril on õigus töötada muudel ametikohtadel ja tegeleda muu tasustatava tegevusega ainult seaduses ettenähtud juhtudel ja korras. Slaid nr 42

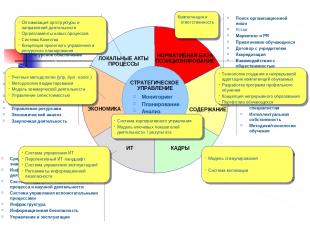

Slaidi kirjeldus: STRATEEGILINE JUHTIMINE MAJANDUS IT PERSONAL SISUKORD REGULEERIV RAAMISTIK POSITSEERIMINE KOHALIKUD TEGUTSED JA PROTSESSID Seire Planeerimine Analüüs Kontroll Organisatsioonilise niši leidmine Harta Turundus ja suhtekorraldus Üliõpilaste meelitamine Leping asutajaga Akrediteerimine Protsessid Ressursijuhtimine Töö ja regulatsioon Organisatsiooni struktuur Koostöö avalikkusega ja regulatsioon Organisatsiooni struktuur uus planeerimine ja eelarvestamine Raamatupidamine ja maksuarvestus Juhtimisarvestus Muud tulu toovad tegevused Ressursijuhtimine Majandusanalüüs Ostutegevus Haridustasemed/Programmid Metoodilised tegevused ja uuringud Nõuded lõpetajatele Intellektuaalomand Õppemeetodid/tehnoloogiad Koolitus- ja teadmusjuhtimise vahendid Infotehnoloogia Haridusprotsessi toetamise süsteem ja metoodilised tegevused Abiprotsesside juhtimissüsteem Infrastruktuur Infoturve Juhtimine ja käitamine Vaatamisväärsuste arendamine PP motiveerimine Sertifitseerimine PP pädevusmudel Slaid nr 43

Slaidi kirjeldus: STRATEEGILINE JUHTIMINE MAJANDUS IT PERSONAL SISUKORD REGULEERIV RAAMISTIK POSITSEERIMINE KOHALIKUTE AKTIDE PROTSESSID Seire Planeerimine Analüüs Kontroll Organisatsioonilise niši leidmine Harta Turundus ja PR Üliõpilaste meelitamine Leping asutajaga Akrediteerimine Suhtlemine avalikkusega Projekti juhtimine Kvaliteedisüsteem ja ressursside pakkumine Organisatsiooni struktuur Tööprotsessid ja ressursside regulatsioon eelarve Raamatupidamine ja maksuarvestus Juhtimisarvestus Äritegevus Ressursijuhtimine Majandusanalüüs Ostutegevused Erialad/koolitusprogrammid Teaduslikud uuringud Nõuded spetsialistidele Intellektuaalomand Õppemeetodid/tehnoloogiad Koolitus- ja teadmusjuhtimise vahendid Teadustegevuse infovahendid Haridusprotsessi ja teadustegevuse tugisüsteem Abiprotsesside juhtimissüsteem Infrastruktuur Infoturve Juhtimine ja käitamine Tõmbamine ja hoidmine Arendus Õppejõudude motivatsioon Hindamine Pädevusmudel õppejõududest V/F/K V/F Organisatsiooni struktuuri ja tegevusvaldkondade optimeerimine Organisatsiooni regulatsioonid uutele protsessidele Kvaliteedisüsteem Projektijuhtimise ja ressursside planeerimise kontseptsioon Arvestusmetoodikad (juhtimine, raamatupidamine, maksud) Eelarvestamise metoodika Äritegevuse mudel Kulude juhtimine IT juhtimissüsteem Tulevane IT maastik Operatsioonihaldussüsteem Infoturbe regulatsioonid Mudelstiimulid Motivatsioonisüsteem Pädevus ja vastutus Praktikantide pädevuste loomise ja pideva kohandamise tehnoloogia Spetsialiseeritud koolitusprogrammide väljatöötamine Täiendõppe kontseptsioon Õpilasportfell Ettevõttejuhtimissüsteem Mudel põhinäitajad tegevus\tulemus Slaid nr 44

Slaidi kirjeldus: Finantsjuhtimine Finantsjuhtimine analüüsib olemasolevaid ressursse ning määrab nende kasutamise strateegia ja taktika, lisaressursside kaasamiseks valitud tegevusvaldkondade toetamiseks. Finantsjuhtimine hõlmab - finantsplaneerimist koos selliste elementidega nagu eelarve koostamine ja äriplaneerimine, investeerimisprogrammi väljatöötamist (õppeasutuses nagu näiteks komponent arendusprogrammid), juhtimisarvestuse ja -kontrolli korraldamine. Finantsjuhtimine on reeglite ja meetodite kogum finants- ja investeerimisotsuste väljatöötamiseks. Finantsotsused tekivad siis, kui on vaja leida rahalisi vahendeid, s.t. vasta küsimusele, kust ma saan raha? Antud juhul räägime haridusasutuse finantsvarast - tema kohustuste kogusummast (palga eest, vastuvõtmislepingute alusel). kommunaalteenused jne) Investeerimisotsused vastavad küsimusele, kuhu ja kui palju raha investeerida. Investeerimisotsuseid tehes tegeleb kool reaalvaraga - kõigega, mis kuulub antud organisatsioonile ja on selle tegevuse eelduseks (sularaha, põhivara, vara jne). Slaidi kirjeldus: Eelarve normfinantseerimise struktuuri optimeerimise probleemist (miks on vaja riigifondi arvestamise metoodikat) Väikese õppeasutuse kontseptsiooni tutvustamine; “Tavaliste” haridusteenuste maksumuse tõusu koefitsiendid Palga- ja õppekulude suhe Slaid nr 49

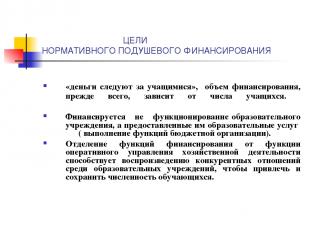

Slaidi kirjeldus: REGULEERIVAD FINANTSEERIMISE EESMÄRGID elaniku kohta „raha järgib õpilasi“, rahastamise suurus sõltub eelkõige üliõpilaste arvust. Ei rahastata mitte õppeasutuse toimimist, vaid tema poolt osutatavaid haridusteenuseid (täites eelarvelise organisatsiooni ülesandeid). Finantseerimisfunktsioonide eraldamine majandustegevuse operatiivjuhtimise funktsioonist aitab kaasa õppeasutuste konkurentsisuhete taastootmisele, et meelitada ja hoida õpilaste arvu. Slaid nr 52

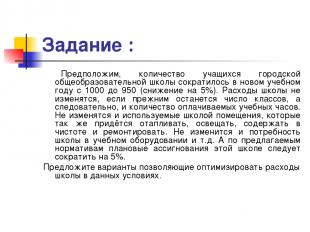

Slaidi kirjeldus: Ülesanne: oletame õpilaste arvu linnas keskkooli langes uuel õppeaastal 1000-lt 950-le (langus 5%). Kooli kulud ei muutu, kui klasside arv ja seega ka tasustatud õppetundide arv jääb samaks. Ei muutu ka kooli kasutuses olevad ruumid, mida tuleb ka kütta, valgustada, hoida puhtust ja remontida. Kooli vajadus õppevahendite jms järele ei muutu. Ja väljapakutud standardite kohaselt tuleks sellele koolile kavandatud eraldisi vähendada 5%. Soovitage nendes tingimustes võimalusi koolikulude optimeerimiseks. Slaidi kirjeldus: Eelarvelise rahastamise arendamine, finantseerimine vastavalt standarditele õpilase kohta ("per capita" piirkondlikud ja munitsipaalstandardid koolide rahastamisel); ergutusfinantseerimine (riiklik projekt ja sarnased meetmed piirkondlikul ja kohalikul tasandil); arenduse programmiline rahastamine (sh materiaalne baas, informatiseerimine, võrgu ümberkorraldamine jne). Ettevõtlustegevuse rahalise toetuse all mõistetakse ettevõtete rahastamise vormide ja meetodite, põhimõtete ja tingimuste kogumit. Ettevõtluse rahaline toetus on kapitali juhtimine, tegevused selle kaasamiseks, paigutamiseks ja kasutamiseks. Seetõttu toimib finantsjuhtimine tihedas seoses kapitalituruga. Kapitaliturg on mehhanism sularaharessursside voo juhtimiseks, tulu toovad maksevahendid, mis sõltuvad kapitali pakkumisest ja nõudlusest, müüjate ja ostjate maksevõimest. Kapitaliturg koosneb mitmest osast – suhteliselt iseseisvatest maksevahendite turgudest. Kõige olulisemad on ehk avalik kapitaliturg ja laenukapitaliturg. Kommertsorganisatsioonide ja institutsionaalsete investorite väärtpaberiturg ning erakapitaliturg muutuvad järjest aktiivsemaks. Kapitaliturg koondab emitente ja investoreid, kes tegutsevad nende huvides. Samas on finantsjuhi jaoks olulised nii jooksva kui ka pikaajalise äritegevuse rahalise toetamise aspektid. Kaubandusorganisatsioonide finantssuhted on üles ehitatud teatud põhimõtetele, mis on seotud majandustegevuse alustega. Neid põhimõtteid arendatakse ja täiustatakse pidevalt. Kaasaegne õppekirjandus ei ole veel kujundanud selget ettekujutust ettevõtete rahanduse korraldamise kaasaegsetest põhimõtetest. Seega hõlmab L. N. Pavlova ettevõtte rahastamise kaasaegsete põhimõtete hulka: planeerimine ja järjepidevus, sihtotstarbelisus, mitmekesistamine, strateegiline orientatsioon. Kuid need põhimõtted kehtivad äritegevuses üldiselt, teatud aspektist tuleks neid loomulikult finantspoliitika väljatöötamisel arvesse võtta. Vaevalt aga saavad need olla aluseks ettevõtte finantspoliitika väljatöötamisel ja praktilisel rakendamisel. Majandusliku sõltumatuse põhimõtet ei saa realiseerida ilma sõltumatuseta finantsvaldkonnas. Selle elluviimise tagab asjaolu, et majandusüksused määravad olenemata omandivormist iseseisvalt majandustegevuse ulatuse, finantseerimisallikad, vahendite paigutamise suunad kasumi teenimiseks ja kapitali suurendamiseks ning heaolu parandamiseks. ettevõtte omanikest. Turg stimuleerib äriorganisatsioone otsima üha uusi kapitali rakendamise valdkondi, luues paindlikke tootmisrajatisi, mis vastavad tarbijate nõudlusele. Äriühingud saavad täiendava kasumi saamiseks, kapitali suurendamiseks ja omanike heaolu suurendamiseks teha lühi- ja pikaajalisi finantsinvesteeringuid teiste ettevõtete, riigi ja väärtpaberite soetamise näol. osalemine teiste majandusüksuste tegevuses. Täielikust majanduslikust sõltumatusest ei saa aga rääkida, kuna riik reguleerib nende tegevuse teatud aspekte. Seega on erineva tasemega eelarvega äriorganisatsioonide vastastikused suhted seatud seadusega. Kõikide omandivormide äriorganisatsioonid maksavad vastavalt seadusele vajalikke makse vastavalt kehtestatud määradele ja osalevad eelarveväliste fondide moodustamisel. Riik määrab ka amortisatsioonipoliitika. Enne 1998. aastat soetatud põhivara kulumit arvestatakse seadusega kehtestatud normide järgi. Aktsiaseltside finantsreservi moodustamise vajadus ja suurus määratakse seadusega. Omafinantseeringu põhimõte Selle põhimõtte rakendamine on üks peamisi ettevõtlustegevuse tingimusi, mis tagab majandusüksuse konkurentsivõime. Omafinantseering tähendab toodete tootmise ja müügi, tööde teostamise ja teenuste osutamise kulude täielikku omavarustamist, investeeringuid tootmise arendamisse omavahendite ning vajadusel panga- ja kommertslaenu arvelt. Arenenud tururiikides ulatub kõrge omafinantseeringuga ettevõtetes omavahendite osakaal 70%ni või enamgi. Kommertsorganisatsioonide peamised omafinantseerimisallikad on: amortisatsioonitasud, kasum, sissemaksed remondifondi. Omaallikate osatähtsus Venemaa ettevõtete investeeringute kogumahus vastab arenenud tururiikide tasemele. Rahaliste vahendite kogumaht on aga üsna väike ega võimalda tõsiseltvõetavaid investeerimisprogramme ellu viia. Praegu ei suuda kõik äriorganisatsioonid seda põhimõtet rakendada. Mitmete tööstusharude organisatsioonid ei suuda objektiivsetel põhjustel tagada oma kasumlikkust tarbijatele vajalikke tooteid ja teenuseid pakkudes. Nende hulka kuuluvad linna reisijateveo, elamumajanduse ja kommunaalteenuste, põllumajanduse, kaitsetööstuse ja mäetööstuse üksikettevõtted. Sellised ettevõtted saavad võimaluse korral valitsuse toetust tagasimakstava ja mittetagastatava eelarvest täiendava rahastamise vormis. Seega tähendab omafinantseering turumajandusliku juhtimise meetodeid, kui oma finantsallikatest piisab majandustegevuse rahastamiseks. Omafinantseering eeldab, et ettevõtte jaotatud kasum pärast makseid eelarvesse ja eelarvevälistesse vahenditesse on riiklikust reguleerimisest vabastatud. Kommertsorganisatsiooni kasum, amortisatsioon ja muud fondid muutuvad selle majandusliku ja sotsiaalse arengu peamisteks rahastamisallikateks. Pankadelt ja muudelt krediidiasutustelt saadud laenud tasub ettevõte ise oma allikatest. Turumajanduses saavutatakse omafinantseeringu põhimõtte tagamine aktsiakapitali, dividendide ja finantstehingutest saadud kasumi kasutamisega. Omafinantseeringul on mitmeid eeliseid: Välja on arvatud laenukasutuse kulud (intressimaksed ja laenu tagasimaksed); Ettevõte muutub vähem sõltuvaks väliskapitalist; Täiendava omakapitali tõttu suureneb ettevõtte usaldusväärsus ja krediidivõime; Edasiarenduse otsustusprotsessi hõlbustavad täiendavad investeeringud. Irina KURBATOVA, 13. kooli direktor, Tambov: Läheme autonoomsesse navigatsiooni Mõiste "rahaline sõltumatus" ei tähenda ainult oma raamatupidamisosakonna olemasolu, vaid ka õppeasutuse autonoomiat. Munitsipaalkoolide puhul korrigeerivad kõiki rahavoogusid, olenemata sellest, kas need on seotud palgatoetustega või asutaja kohustustega säilitada majanduslik osa ja tasuda kommunaalkulud, munitsipaalharidusasutused. Nad ei saa vähendada töötasu seoses standardiga, vaid hinnangud on seotud tehniliste töötajate ülalpidamiskulude rahastamisega, kapitali ja jooksvad remonditööd, on reguleeritud väga tõsiselt ja tavaliselt allapoole. Autonoomia tähendab iseseisvat tegevust ilma kohalike omavalitsuste haridusasutuste kohandamiseta. See tähendab, et kool ise teeb otsest koostööd riigikassaga, koostab oma eelarve, reguleerib teatud perioodi majandusarengu prioriteetsete valdkondadega seotud küsimusi, võib öelda, et täielikult ja täielikult teostab oma majandustegevust. Kuni selleni, et see teeb isegi auditeid. Raamatupidamise sõltumatus võrreldes autonoomiaga on piisk meres. Meie kool on praegu autonoomse asutuse staatusele ülemineku dokumentide ettevalmistamise etapis. Paljud meie lootused on sellega seotud. Esiteks on sellel palju laiemad volitused, sest kool muutub iseseisvaks nii kulukalkulatsioonide koostamisel kui ka oma arengu valupunktide väljaselgitamisel, mis aitab selgemalt prioriteete seada. Lisaks võimaldab autonoomia asutamisel luua mittetulundusühinguid, st tegeleda rohkem iseseisva majandustegevusega ja saada sellest teatud kasumit, näiteks samast ruumide rentimisest. Meil on palju noori lapsevanemaid, kes tahaksid kooli võimlas trenni teha – iseseisvalt, õhtuti, kedagi segamata. Aga me ei saa lubada, et võimla on koolipäevadel hõivatud, sest võimlas on tundide tihedus väga suur. Saame seda teenust osutada pühapäeval, kuid selleks on vaja lisatööjõudu. Seda probleemi on võimalik lahendada tehniliste töötajate teenuste eest tasumise lepingutega, kui kooli baasil avatakse mittetulundusühingud. On ju väga raske tänapäeval koolis luua fondi, mis töötaks paralleelselt riigikassaga - oleme omavalitsuse asutus. Autonoomial on ka oma varjuküljed. Esimene ja üsna tõsine on asutaja korraldus. See tuleb sõlmida õppeasutusega ja see on loomulik, sest ükskõik kui väga me iseseisvust ka ei tahaks, ei saa meist ikkagi kunagi äriorganisatsioon ja see pole vajalik. Väga raske on öelda, milline see järjekord olema saab, kuna autonoomse asutuse töö reguleeriva raamistikuga on seotud teatud nüansid. Teine tõsine punkt on seotud sellega, et seni pole me äritegevust täiesti iseseisvalt teinud ning kõik auditeerimisega seonduv on loomulikult lisaraha. Ülesanded, mida kool endale täna seab, näiteks teise ujula ehitamine või spordisaali taastamine, saavad olema väga rasked. Autonoomia korral selleks enam vahendeid ei eraldata. Peame selleks valmis olema. Galina SULEIMANOVA, Nižni Novgorodi kooli nr 115 direktor: Nüüd määrame ise oma prioriteedid Võin kindlalt öelda: rahaline sõltumatus on koolidele hea. Kui varem läks linna- või piirkonnaeelarvest raha linnaosadesse ja linnaosadest tuli haridusasutustesse, ja sageli mitte sellises mahus, mis oli vajalik või algselt planeeritud, siis nüüd ei saa kooliraha mingile muule otstarbele suunata ilma. direktori korraldus . Kuna rahastamine toimub otse regionaaleelarvest rangelt lähtuvalt õpilaste arvust, tuleb võidelda iga lapse eest. Püüame selle nimel, et meie juurest mitte ainult ei koliks keegi teistesse asutustesse, vaid vastupidi, inimesed tuleksid meie juurde teistest koolidest. Konkurents areneb. Vanemad tahavad valida oma lapsele sobivaima kooli, mis tähendab, et me peame pakkuma kvaliteeti haridusteenused, mugavad tingimused, lisaklassid. Kõik see nõuab rahalisi vahendeid. Tänapäeval võtame neid vastu samaväärselt iga teise kooliga. See ei tähenda, et haridusasutustel oleksid võrdsed võimalused: moodsad uued koolid, mida iganes öelda, on soodsamas olukorras. Aga mis siis, kui hoone on vana ja mõeldud väikesele hulgale õpilastele? Jääb keskenduda õppetöö kvaliteedile. Täna saame oma kulusid ise planeerida ja eraldatud vahendeid kulutada oma äranägemise järgi. Varem ei olnud näiteks võimalik õigeaegselt remontida või osta vajalik varustus- selleks tuli oodata, kuni ülevalt raha vabastatakse. Nüüd määrame ise oma prioriteedid: millele kulutada kõigepealt, millele teiseks, mille pealt on targem säästa. Eelarve ei ole muidugi piiramatu: meile antakse regionaalministeeriumist numbrid ja nende näitajate raames planeerime kulusid. Kommenteeri Nina LEBEDEVA, Brjanski oblasti Brjanski rajooni administratsiooni haridusosakonna peaökonomist: Haridusasutuste ebapiisava rahastamise tingimustes on iseseisva raamatupidamisosakonna ülalpidamine kallis rõõm: tasu mitme raamatupidaja tööjõu eest, rahalised kulud seadmete ostmiseks, erikulud. tarkvara, selle teenus. Iseseisva raamatupidamise juurutamine on majanduslikult põhjendatud suurtes koolides, linnades asuvates internaatkoolides, suurtes asustatud alad, kuhu saate meelitada professionaalseid, kogenud töötajaid ja kasutada täiendavaid vahendeid vanematelt ja sponsoritelt. Kuidas on aga lood väikekoolidega, kus õpilase ülalpidamiskulud on suured ja ilma arvestuseta personalitabelis? Kus direktor töötab sageli üksi, ilma asetäitjata ja tema õlul pole ainult koolitus, haridus, vaid ka kõik majandusküsimused. Tsentraliseeritud raamatupidamine ei sega koolide rahalist sõltumatust, lisavahendite kaasamist ja nende kasutamist. Samal ajal kompetentne töö Keskpank lubab kooli direktoril pöörata rohkem tähelepanu peamisele põhjusele, miks kool eksisteerib - laste haridusele ja kasvatusele. Ja üleminek iseseisvatele raamatupidamisteenustele on sageli vajalik meede, kuna vallaeelarve koormus väheneb koos tsentraliseeritud raamatupidamise vähenemisega, suurendades kulusid õppeprotsessile. Igal juhul tuleks haridusasutuste juhtidele anda võimalus valida: kas minna ise teele või kasutada keskpanga teenuseid. Ljubov PAVLOVA, Novgorodi oblasti Novgorodi rajooni Ermolinskaja kooli direktor: Nad võtsid selle kahemõtteliselt vastu... Kui 1982. aastal kooli tööle asusin, oli rajoonis tsentraliseeritud raamatupidamine. Koolidirektorid tulid raamatupidamise osakonda, said oma palga kätte ja andsid need palgad ise oma töötajatele. Siis olid külanõukogud ning tsentraliseeritud raamatupidamist koolidele remonditöödeks ja visuaalsete vahendite ostmiseks saadetud vahendid tulid külanõukogude haldusesse. Juhtus, et koolidel jäid raha kasutamata. Nagu paljud mäletavad, oli see defitsiidi aeg ja koolidele oli raske hankida ehitusmaterjale, värve, mööblit ja seadmeid. Nii selgus, et eelarve järgi eraldatud vahendid jäid kohati kulutamata. Aga see raha, nagu ka kooli poolt vee-, elektri- või remondikuludelt kokku hoitud vahendid, jäid külanõukogudesse ja rajooni finantsosakondadesse - koolid seda ei saanud. Esimene haridusseadus andis direktoritele õiguse lahkuda kokkuhoid koolis. See oli esimene samm haridusasutuste majandusliku sõltumatuse suunas. Mäletan, kui õnnelikud olid meie õpetajad, kui 1991. aastal kokkuhoitud vahendeid kasutades kogu õpetajaskonnaga Peterburis käisime ja külas käisime Botaanikaaed, käis saates “Ballett jääl”. Tuletan meelde vanu aegu, sest nüüd, järkjärgulise autonoomiale üleminekuga, tajuvad koolidirektorid seda mitmeti. Kuid me peame mõistma, et meil on võimalus kulutada oma teenitud raha kooli vajadustele. Iseseisvus annab teatud vabaduse ja ilma vastutuseta pole vabadust. Seetõttu on kätte jõudnud aeg, mil iga koolidirektor peab muutuma lihtsast juhist haridussüsteemi juhiks. |

| Loe: |

|---|

Populaarne:

Aforismid ja tsitaadid enesetapu kohta

|

Uus

- Talvise poeetilise tsitaadi nägu lastele

- Vene keele tund "pehme märk pärast susisevaid nimisõnu"

- Helde puu (mõistusõna) Kuidas jõuda õnneliku lõpuni muinasjutule „Helde puu”

- Tunniplaan meid ümbritsevast maailmast teemal “Millal tuleb suvi?

- Ida-Aasia: riigid, rahvastik, keel, religioon, ajalugu Olles vastane pseudoteaduslikele teooriatele inimrasside jagamise kohta madalamateks ja kõrgemateks, tõestas ta tõde

- Ajateenistuseks sobivuse kategooriate klassifikatsioon

- Pahatihti ja armee Pahatihti armeesse ei võeta

- Miks unistate elusast surnud emast: unenägude raamatute tõlgendused

- Milliste sodiaagimärkide all on aprillis sündinud?

- Miks unistate tormist merelainetel?