Раздели на сайта

Избор на редакторите:

- Определяне на споделената нишка на плата

- Препоръки за закупуване на собствена топка за боулинг

- Слоена салата от домати и краставици

- Крем за комбинирана кожа

- Крем от сметана и заквасена сметана

- Няколко прости съвета как да минимизирате играта

- Проект "Домашен начин за белене на боровинки"

- Как да наблюдаваме планетата Марс с любителски телескоп

- Какви точки получава един завършил и как да ги брои

- Калорийност на сиренето, състав, bju, полезни свойства и противопоказания

Реклама

| Плащания за замърсяване. Условия за плащане. Пример за изчисляване на авансово плащане. Плащане за замърсяване на околната среда от специализирани организации |

|

Опазване на околната среда естествена среда защитен със закон No 7-ФЗ от 10 януари 2002 г. „За защитата заобикаляща среда и No 96-ФЗ от 4 май 1999 г. "За опазване на атмосферния въздух". Обезщетението за щети върху природната среда се регулира от Федералната служба Ростехнадзор със заповеди: - No 459 от 23 май 2006 г., с който е одобрен формуляр за изчисляване на таксите за отрицателно въздействие върху околната среда, попълването и подаването му; - No 557 от 08.06.2006 г., който установява условията за плащане на въздействието върху околната среда. Кой ще плати?Плащането за замърсяване на околната среда се превежда от предприятия, организации, институции, юридически и физически лица, извършващи какъвто и да е вид дейност, свързана с използването на природните ресурси. Таксите за замърсители и изхвърлянето на отпадъци са задължителни такси. Максималните граници се определят от териториалните органи за надзор на околната среда на Руската федерация. Плащането е предвидено за плащания за: - емисии от различни източници, замърсители; - изхвърляне на отпадъци; - зауствания, вещества в водни тела; - вредно въздействие на околната среда. Размерът на плащанията зависи от количеството отпадъци и емисиите (изхвърлянията) на замърсители. Основните стандарти и ставките на плащане се установяват на местно ниво. Граници и пределни ограниченияИма два вида такси за удар за всеки вид отпадъци: - за зауствания и емисии, обезвреждане на отпадъци, замърсители, в границите на стандартите; - за ограничени зауствания и емисии, обезвреждане на отпадъци. За превишаване на установените лимити се начислява такса в 5 пъти размера. При липса на разрешение за ограничения, 5-кратен коефициент от основната ставка на плащане се прилага към действителния обем замърсители. Източниците на финансиране на плащанията са разходите и печалбата: - сумите в границите на стандартите се отнасят към производствените разходи; - суми, надвишаващи стандартите и лимитите, се приписват на намаляването на печалбите, останали на разположение на организацията. Стандарти за плащанеРазмерът на плащанията за замърсители се определя с правителственото постановление N 344 от 12 юни 2003 г. Платците на таксата са регистрирани в съответствие със Заповед на Ростехнадзор № 867 от 24 ноември 2005 г. Те са длъжни до 20-то, след отчетното тримесечие, да представят изчисленията на териториалните органи на Ростехнадзор (заповед „За определяне на сроковете за плащане на такси за отрицателно въздействие върху околната среда“ от 08.06.2006 г. № 557). Платецът попълва изчислението сам. Коефициентите към стандартите за Приложение N 2 към Резолюция N 344 се установяват ежегодно. Процедурата за попълване на Споразумението за плащане е одобрена от Федералната служба за надзор на околната среда със заповед № 204 от 04/05/2007. Документи „боклук“Плащането не освобождава от прилагането на мерки за опазване на природните ресурси и околната среда. Ползвателите на природата са длъжни изцяло да компенсират вредата, причинена на здравето на гражданите и тяхното имущество, природната среда и националната икономика. Ако има договор за извозване на битови отпадъци и поставянето им на места за погребение или унищожаване, таксата ще бъде нула. Тъй като процедурата за изчисляване на плащането дава възможност да се намали масата на отпадъците с размера: - използвани (обезвредени) или неутрализирани отпадъци; - отпадъци, прехвърлени в собственост на други лица; - отпадъци, които са били предоставени на други организации за обезвреждане. В допълнение към договора организацията трябва да разполага и с: - актове за приемане и предаване на сметосъбиращи работи; - талони за получаване на боклук от депото за окончателно изхвърляне на отпадъци; - копия на лиценза за депо и превозвач. Мръсни? Докладвайте обратно!Отчитането, процедурата за попълване на формулярите и тяхното подаване са одобрени със Заповед № 204 на Ростехнадзор от 5 април 2007 г. „За одобряване на формуляра за изчисляване на таксите за отрицателно въздействие върху околната среда и процедурата за попълване и подаване на формуляра за изчисляване на такси за отрицателно въздействие върху околната среда ". За малкия бизнес е установена опростена процедура за отчитане, одобрена със заповед № 30 на Министерството на природните ресурси на Руската федерация от 16 февруари 2010 г. Те подават отчет веднъж годишно до 15 януари на годината, следваща отчетността период до териториалното тяло на Росприроднадзор. Какво се случва, ако ...Тази такса не е данък и за нейното забавено плащане платеците не могат да бъдат държани данъчно задължени. Ако обаче има доказателства, те могат да бъдат привлечени към административна отговорност - глоба: - за физически лица - от 3000 рубли до 6000 рубли; - за юридически лица - от 50 000 рубли до 100 000 рубли. По този начин плащането за замърсяване на околната среда трябва да се плаща дори от онези организации и индивидуални предприемачи, които имат само офис и произвеждат само битови отпадъци от отпадъци. Въпреки малкия размер на таксата за офис организациите, неприятностите при плащането й и цялата тази бюрокрация с боклука са доста неприятни. Следователно не всички организации бързат да се регистрират в Росприроднадзор. Плащате ли такси за замърсяване? Какво мислите за това плащане, което не е включено в Данъчния кодекс? Моля, споделете в коментарите!

Какви данъци са екологични?Във връзка с използването на определени природни обекти става необходимо да се плати данъчна такса. Нека разгледаме по-подробно в какви ситуации това се случва.

Процедура за плащане на данъци за въздействие върху околната средаОтговорността за прехвърляне на средства в държавния бюджет е на ръководството на организации, работещи в областта на управлението на околната среда. А също така екологичният данък през 2016 г. се плаща от фирми, които наемат оборудване, което е вредно за околната среда. Изчисляването на паричния размер на екологичния данък през 2016 г. се извършва независимо от ръководството, въз основа на:

Кой плаща сметосъбирането?Понякога задължението за прехвърляне на пари за боклук в Русия е дори на тези, които ги използват. Както и подаване на данъчна декларация. Общото правило е, че таксите за смет се начисляват при изхвърляне на отпадъци от потреблението и производството. Изхвърлянето не се отнася само до изхвърлянето на отпадъци в кошчета за боклук. Друго нещо е, ако предприемачът извършва дейност и той сключи споразумение със специална компания за сметосъбиране (работи по). След това плащането на данъци се определя от условията на договора. Например, ако съгласно договора собствеността върху отпадъците принадлежи на компанията, тогава екологичната такса става задължителна. Общи правила за плащане на екологични такси

Екологичният данък в Русия е официално въведен едва през 2015 г. от закона „За изменения на федералния закон„ Отпадъци от производството и потреблението “. Платците на тази такса, предвидена в член 24.5 от Федералния закон от 24 юни 1998 г. N 89-FZ, са организации и фирми, които внасят или произвеждат стоки заедно с опаковки, които се унищожават след загубата на потребителските свойства. Но екологичният данък през 2016 г. трябва да бъде платен само ако компанията не изпълни задълженията си за рециклиране. Списъкът със стоки и други предмети, които подлежат на унищожаване след загубата на потребителски свойства в Русия, е посочен в заповедта на правителството на Руската федерация от 24.09.2015 г. под номер 1886-r. Изчислените коефициенти за всеки вид продукт и опаковка ще ви помогнат да разберете дали даден предприемач трябва да плати. Цените могат да бъдат намерени в Постановлението на правителството на Руската федерация от 09.04.2016 г. N 284 . Ето защо е важно да запомните няколко правила.

Предполага се, че вносителите и производителите сами ще докладват за спазването на стандартите или отклоненията от тях. Но засега няма единна форма, с която това да може да се направи. Как да изчислим данъци за тези, които не участват в рециклирането?Общият размер на екологичния данък през 2016 г. се изчислява отделно за всички видове стоки, които се нуждаят от изхвърляне. Формулата ще бъде следната:

Понякога масата на крайния продукт се замества във формулата, а понякога броят единици, за които се изисква рециклиране. Стандартите за рециклиране, заедно с данъчните ставки за околната среда, ще ви помогнат да разберете кой индикатор трябва да се използва за определен вид продукт. Време и докладванеСъгласно действащото законодателство екологичният данък през 2016 г. се прехвърля до 20-то число на месеца, следващ отчетния период. А самият отчетен период е календарно тримесечие. Както бе споменато по-горе, организацията извършва всички изчисления заедно със ставките независимо, в зависимост от количеството замърсяване, произтичащо от изпълнението на дейностите. Декларацията за сетълмент за такива плащания се състои от няколко части:

Само тези раздели, които наистина са необходими на организацията, трябва да бъдат включени в изчислението на плащането с тарифи. В зависимост от това какво отрицателно въздействие има върху околната среда. Например, не е необходимо да прикачвате и попълвате 1-ва секция, ако няма неподвижни обекти, които отделят вредни вещества в околната среда. Има няколко начина за подаване на данъчна декларация заедно със ставки:

В електронна форма декларациите и изчисленията трябва да бъдат в XML формат, както казва Данъчният кодекс на Руската федерация. В електронна форма декларацията не може да бъде подадена, ако таксата е по-малка от 50 хиляди рубли. В противен случай това изискване е задължително. Къде да подадете отчет, да преведете пари?В момента съгласно действащото законодателство приходите в бюджета за отрицателното въздействие на околната среда могат да се приемат само от териториални отдели. Федерална служба относно надзора в областта на управлението на природата. Накратко, такава организация се нарича Росприроднадзор. Тя определя кой плаща вноските. Докладването пред такива териториални органи се представя само в запечатана или зашита и номерирана форма. Документът се подава на адреса, където се намира неподвижният обект на замърсяване, както и там, където се е състояла държавната регистрация на мобилния обект. Отделно изчисление на плащането се представя за всеки източник на замърсяване, дори ако има няколко. Ако на територията на един обект се експлоатират няколко обекта на замърсяване, плащането се отразява за тях под формата на едно изчисление. Но листът се попълва отделно, за всяка от общинските институции. От кога се прехвърлят екологичните плащания?Плащанията за опазване на околната среда трябва да бъдат преведени в бюджета от момента на влизане в сила на правителственото постановление № 344. Това време се брои от 30 юни 2003 г. От този момент нататък предприятията, които са работили преди, но не са посочили екологични такси, трябва да плащат данък. Ако компанията е създадена по-късно, тя плаща от момента, в който започне дейността си. Някои характеристики на изчислениетоЗа всеки замърсител и отпадъци плащанията се записват отделно. Това се отнася и за всеки вид гориво, на което работят подвижните обекти. При изчисляване на плащането за емисии от околната среда трябва да се вземат предвид няколко фактора:

Емисиите също изискват определянето на няколко показателя наведнъж:

И накрая, когато се вземат предвид таксите за отпадъци, разчитайте на:

Коефициентът на инфлация може да бъде добавен към всички горепосочени схеми. Той е установен във федералните бюджети за следващата календарна година. Изчисляване на таксите и свързаните с тях документиРегулаторните документи, които са в сила понастоящем, не предвиждат допълнителен пакет документи към текущата отчетност. Но териториалните органи могат да представят своите изисквания за предоставяне на допълнителни документи.

Тази информация е особено важна, когато става въпрос за големи платци. Понякога е достатъчен само един сертификат за производствената дейност на предприятието. Всеки териториален орган има свои собствени правила за сътрудничество. По-добре е да научите за това предварително, като посетите съответния офис. Малък и среден бизнес. Как плащат за отпадъци?Според закона представителите и средният бизнес също трябва да изготвят доклад за използването на стоки и отпадъци. И след това, в съответствие с действащите разпоредби, извършете изхвърлянето. Докладите се изпращат на представители на териториалните органи на Росприроднадзор до 15 януари на годината, следваща отчетния период. В същото време отчитането трябва да бъде потвърдено не само с договори с организации на трети страни, но и с лицензи на тези организации. В противен случай всички документи просто ще станат невалидни. Ако няма документи или потвърждения, към данъка се прилага коефициент на умножение до 0,5 единици. Трябва ли офисите да плащат за отпадъци?Може да изглежда, че дейността на офисите няма нищо общо с това, тъй като тяхната дейност не засяга околната среда. Но това не е така. Rosprirodnadzor очаква плащанията да идват от всякакви организации и предприятия. Това важи и за свързаните с така наречения офис бизнес. В крайна сметка потребителските отпадъци винаги се генерират, включително използвани лампи с нажежаема жичка или флуоресцентни лампи, боклук, касети от офис оборудване и т.н. Но трябва да се има предвид, че екологичната такса трябва да се плаща от този, който е собственик на отпадъците. И тук всичко отново се определя от това как се сключва договорът с организацията, която изнася боклука. Ако е собственост на организацията, тя плаща данъка. Ако не, тогава тези, които се занимават с износ, трябва да плащат. Относно плащанията за замърсяване на въздуха от автомобили

Раздел 2 в отчета се попълва от организациите, които имат мобилни източници на замърсяване. Няма значение дали са собственост или наети. Няма отделно ограничение на емисиите за превозни средства. Но има технически стандарти за емисии на замърсители в атмосферата. По време на техническия преглед специалистите проверяват как това или онова превозно средство отговаря на посочените изисквания. Забранено е експлоатацията на превозно средство, ако излъчва повече вредни вещества, отколкото е посочено в действащите разпоредби. Или забраната се налага, докато нарушенията бъдат отстранени. Масата на емисиите на замърсители не определя стандартите за плащане. Определящият фактор тук е видът на използваното гориво, неговият вид. Стандартите трябва да се умножат по количеството гориво, което действително е било изразходвано. Първичните счетоводни документи ще ви помогнат да изчислите точно колко гориво е било използвано в даден случай. В обемни единици горивото се отчита от тези, които пазят пътните листове. Но за един тон гориво основните стандарти за плащане са установени отделно. Литрите се преобразуват в тонове за тези, които се интересуват от точни изчисления. За да направите това, умножете обема на материала по плътността. Сигнали за мениджъри и счетоводителАко предприятието генерира отпадъци от 1-4 класа на опасност, тогава трябва да има паспорти за всеки от тях. Това се отнася и за несортиран боклук, свързан с домакински помещения... В противен случай организацията е изправена пред глоба за неспазване на екологичните изисквания. Размерът на глобата достига 100 хиляди рубли. Материални разходи в рамките на одобрените лимити - това е разделът, в който са включени екологичните плащания, за да се изчисли правилно данъкът върху дохода. Но при изчисляване на данъка не трябва да се вземат предвид емисиите, които надхвърлят стандарта. За единния данък върху опростената данъчна система се прилагат подобни правила. Размерът на плащанията за отрицателно въздействие върху околната среда може да намали данъчната основа. Можем да кажем, че екологичните плащания са същите обикновени данъчни такси, които трябва да бъдат отразени в отчета. Но при изчисляване на данъци те се включват само ако са платени за максимално допустимите зауствания и ограничения. Всичко останало са други разходи, които просто не се вземат предвид при данъчно облагане. Регулаторните органи могат да поискат информация за отпадъците, ако компанията експлоатира превозно средство, но не плаща за тях. Ако няма отговор на искането, съществува опасност от сериозна глоба. Процедурата за изчисляване на екологичната такса за емисиите на замърсители в Беларус е значително опростенаЕкологичен данък в Руската федерация през 2017-2018 г .: Подробен преглед и методи за изчисляване Изпратете вашата добра работа в базата знания е проста. Използвайте формуляра по-долуСтуденти, аспиранти, млади учени, използващи базата от знания в своето обучение и работа, ще ви бъдат много благодарни. Публикувано на http://www.allbest.ru/ Държавна образователна институция висше професионално образование "Руски икономически университет" Плеханов " Факултет за дистанционно обучение Резюме на дисциплината "Икономика на околната среда" По темата "Плащане за замърсяване на околната среда" Работата завършена 3-ти курс на FDO група Т-502 Алламова А.Б. Москва, 2011 такса замърсяване природата емисииВъведение1. Плащане за замърсяване на околната среда1.1 Функции на таксите за замърсяване 1.2 Анализ на настоящата система за плащания за замърсяване на околната среда в Русия и начини за подобряването му 1.3 Развитие на търговията с емисии Заключение Списък на литературата ВъведениеПрез последните години често чуваме и използваме думата „екология“, но едва ли може да се предположи, че всички разбират едно и също нещо от нея. Дори експертите спорят за значението на това понятие. И макар да спорят, неспециалистите вече са разбрали какво е екологичен минимум: това означава дишане чист въздух, пийте чиста вода, яжте храна без нитрати и не светете на тъмно. Терминът "екология" (от гръцки "oikos" - дом, местообитание и "logos" - наука) е въведен през 1866 г. от германския зоолог Ернст Хекел, който го въвежда в употреба, за да обозначи "общата наука за връзката на организми към околната среда. околна среда ", към която ние отнасяме в широк смисъл всички" условия на съществуване ". Тази концепция, първоначално доста тясна, по-късно се разширява, за известно време и екологията се развива като една от биологичните науки, която изучава не отделни организми, а структурата и функционирането на биологичните системи - популации, видове, общности - и тяхното взаимодействие помежду си. и с околната среда. Това или подобно определение за екология може да се намери в много съвременни енциклопедии и справочници. Но сега понятието "екология" е далеч отвъд онова, което е вложено от Ернст Хекел и това, което е посочено в справочниците и енциклопедиите. Сега тя вече е независима наука за околната среда (от гледна точка на нейното взаимодействие с живите организми и най-вече с хората). Подхранва се не само и не толкова от биологията, но и от почти всички науки за земята - метеорология, хидрология, океанология, климатология, география, геология с необходимите физически, математически и химични методикакто и социология, психология и икономика. Такова разширяване на съдържанието на екологията и промяна на акцента в нея се изисква от бързия количествен растеж на човечеството, което започва да осъзнава опасностите, които заплашват цялата планета (ядрена катастрофа, възможен парников ефект и т.н.), вече се е сблъсквал в своята практика с ограничените природни ресурси (включително енергията) и е видял от първа ръка катастрофалните странични ефекти на неразумната икономическа дейност върху околната среда - екологични бедствия като Чернобил и Аралско море. В тази връзка съвременната екология поставя начело на своите интереси взаимодействието на човека с екологичните системи, цялата околна среда. През последните хилядолетия цивилизацията и технологиите направиха значителен скок в своето развитие. Външният вид на човешките селища се е променил, езиците на древността са потънали в забвение, самата поява на „Homo sapiens“ се е променила до неузнаваемост. Но едно нещо в човешкия живот остава непроменено: всичко, което цивилизацията е в състояние да събере в оборите си, да го съхранява зад високи огради от специални бази, да го избута на рафтовете на домашните шкафове и хладилници - всичко това е взето от околната среда. И целият ритъм на човешкия живот, както в минали епохи, така и днес, се определяше от едно - възможността за достъп до определени природни ресурси. През годините на такова съжителство с природата запасите от природни ресурси значително са намалели. Вярно е, че самата природа се е погрижила да осигури човек, вечен зависим, включително почти неизчерпаема ресурсна база. Но природата, като парите, никога не е твърде много. Не е известно какво мислят за това всички жители на планетата, но тяхното влияние върху природата се усеща почти навсякъде. Поради това беше въведена такса за замърсяване на околната среда. 1. Платете за замърсяване на околната средаРазвитието на местното самоуправление, както и възникващата критична ситуация в редица региони на страната, предизвикаха интереса на екологичните власти към въвеждането на такси за замърсяване. В някои региони, дори при липса на необходимите обосновки и изчисления, тази такса е въведена „без предизвестие“ въз основа на решения на местни изпълнителни органи, което в редица случаи противоречи на действащото законодателство. При това положение през 1990 г. по инициатива на Държавен комитет СССР за защита на природата, местните власти в Русия, Украйна и Таджикистан проведоха икономически експеримент за подобряване на икономическия механизъм за управление на околната среда, който в Русия обхващаше 38 региона. Целта на експеримента беше да се подобри състоянието на околната среда в региони с трудна екологична ситуация, изясняване методологични подходи да се определи процедурата за начисляване на такси за замърсяване, както и да се тестват на практика методите за формиране и насоки за използване на средства за опазване на околната среда в условия на самоуправление и самофинансиране на регионите. Необходимостта от експеримента се дължи на особената сложност, слабо проучена процедура за определяне, събиране и използване на горните плащания. Предложено е да се установят плащания за: · Емисии на замърсители в атмосферата; · Изхвърляне на замърсители във водни тела; · Поставяне на твърди отпадъци. За емисии (зауствания) на замърсители и обезвреждане на отпадъци бяха установени два вида стандарти за плащане за: · Допустими (в установените граници) обеми на емисии (зауствания) на замърсители и обезвреждане на твърди отпадъци; Превишаване на допустимите (спрямо установените граници) обеми на емисии (зауствания) на замърсители и обезвреждане на твърди отпадъци. По време на експеримента беше планирано да се решат следните задачи: · Идентифициране на трудности по начина на въвеждане на платено управление на природата; · Да се \u200b\u200bизяснят методологичните подходи за определяне на размера и процедурата за събиране на плащания за замърсяване на околната среда; · Да се \u200b\u200bтества на практика формирането и посоката на използване на фондовете за опазване на околната среда в условията на самоуправление и самофинансиране на регионите. В хода на експеримента бяха използвани различни методологични подходи за определяне на плащането за замърсяване на околната среда. При първия метод ставките на плащане се изчисляват въз основа на икономически щети от замърсяване на околната среда; на втория - въз основа на разходите, необходими за постигане на определени екологични цели. Третият вариант за изчисляване на стандартите за плащане за замърсяване, по-специално за изхвърлянето на замърсени вещества във водни тела, се основава на определянето на тарифата в зависимост от количеството прясна вода, необходимо за разреждане на отпадъчните води до стандартното качество. Обобщеният показател за качеството на водната среда отразява многократното разреждане на отпадъчните води спрямо необходимите изисквания. Например в Ленинградска област този показател, изчислен за военно-промишления комплекс, е бил 40,4 m 3. Поради това беше предложено да се установи плащане за асимилационния потенциал на околната среда. Първите два метода представляват най-голям интерес. Третият метод не се разглежда допълнително поради ограничените природни ресурси (вода) и нереалистичното им прилагане на практика (например за въздуха). 1.1 Функции за зареждане със замърсяване

Трябва да се отбележи, че събирането на такси за замърсяване изпълнява редица икономически функции: стимулиране, натрупване, разпределение и контрол. По-специално, той стимулира предприятията да намалят вредните емисии, осигурява механизъм за постигане на проектни показатели, както и съвременното ниво на технологиите (работа по най-добрата технология), което е насочено като цяло към осигуряване на структурно преструктуриране на икономиката. По този начин замърсяващите предприятия имат алтернатива: да продължат да замърсяват, което е свързано със значителни плащания, засягащи тяхното икономическо състояние, или, обратно, да насочват средства за обновяване на производството в околната среда, запазване на ресурсите, което води до по-здравословна околна среда и намаляване на естествената интензивност на националния доход. Освен това в резултат на плащания за използване на природни ресурси се формира стабилен източник на финансиране за екологични дейности под формата на екологични фондове. Експериментът показа, че плащанията, установени въз основа на щети, са много високи и при съществуващата тогава данъчна система предприятията не могат да понесат тази непоносима тежест. В същото време този експеримент показа ефективността и ефективността на икономическите методи при решаването на екологични проблеми. Въвеждането на плащания за замърсяване на околната среда накара ръководителите на предприятия да намерят резерви за придобиване и пускане в експлоатация на пречиствателни станции за отпадъчни газове, пречиствателни съоръжения и друго екологично оборудване, имаше стимулиращ ефект върху предприятия, които не са разработили и одобрили обеми от научни и технически стандарти за максимално допустими емисии (MPE) и максимално допустими зауствания (MPD). Под въздействието на експеримента предприятията активно извършват работа за изясняване на материалите от инвентаризацията на източниците на замърсяване на околната среда, разработването и одобряването на стандарти за MPE и MPD. В резултат на въвеждането на тези плащания и прилагането на свързаните с тях екологични мерки се наблюдава намаляване на общите емисии (зауствания) на замърсители в околната среда. Въвеждането на тези плащания също допринесе за значително увеличение на средствата, отпуснати от предприятията за изпълнение на мерки за опазване на околната среда. Въпреки разликата в методологичните подходи за определяне на таксата, като положителен резултат от експеримента може да се счита придобиването на практически опит от екологичните власти при използването на икономически методи за регулиране на управлението на природата, засилване на тяхната роля в управлението на качеството на околната среда. Някои екологични власти успешно прилагат система за сключване на договори с предприятия, която определя допустимите маси на емисии (зауствания) на замърсители, стандарти за такси за замърсяване и процедурата за получаване на плащания. В същото време местните органи по околната среда се сблъскаха с противопоставяне от много министерства и ведомства, нежеланието на подчинените им предприятия да участват в този експеримент, което беше характерно за предприятия от горивно-енергийния комплекс, нефтохимическата, горската и дървообработващата промишленост и др. експериментът беше повлиян отрицателно от недостатъчно оборудване на предприятията и органите по околната среда с контролно-измервателна апаратура и средства за наблюдение, несъвършенство на съществуващите счетоводни форми и статистическа отчетност... Беше разкрита организационната неподготвеност на повечето предприятия за преход към нови методи на управление; в много предприятия нямаше съответни служби и специалисти за опазване на околната среда. Експериментът даде възможност, започвайки от 1991 г., да облекчи социалното напрежение в редица региони с трудна екологична ситуация, да засили материалния интерес и отговорността на трудовите колективи при прилагането на мерки за опазване на околната среда. Въвеждането на тези плащания на практика позволи да се мобилизират вътрешните резерви на предприятията за намаляване на замърсяването. Смята се, че само чрез привеждане на оборудването за опазване на околната среда в нормално работно състояние и подобряване на производствената култура може да се намалят емисиите на замърсители с 20-25%. Въз основа на анализа и обобщаването на резултатите от експеримента бяха разработени апробация на методологични подходи, унифицирани стандарти за такси за замърсяване и процедура за събиране на плащания, които условно могат да бъдат отнесени към втория етап на въвеждане на платено управление на околната среда в Русия. По време на изготвянето на нови регулаторни документи бяха положени принципи, въз основа на които таксите за замърсяване трябва: · Да стимулира предприятието при прилагането на мерки за опазване на околната среда и подобряване на екологичната ситуация в района, където се намира; · Осигурете плащания за всяка замърсителна съставка; · Вземете предвид регионалната екологична хетерогенност на териториите. Тези принципи бяха отразени в постановлението на Министерския съвет на РСФСР от 9 януари 1991 г. № 13 "За одобряване за 1991 г. на стандартите за плащания за емисии на замърсители в околната среда и процедурата за тяхното прилагане", което отразява процедурата за определяне на стандартите за плащания за замърсяване на цялата територия на Русия. Отличителна черта на този документ е, че за да се отчете въздействието фактор на околната среда на нивото на плащането бяха въведени коефициенти на екологичната обстановка и екологичното значение на атмосферния въздух и почвата на териториите, както и на водните тела в басейните на основните реки. Основната характеристика на този етап беше, че ставките на плащане се разглеждат като част от стойността на годишната специфична икономическа вреда, която компенсира разходите за предотвратяване на въздействието на замърсителите върху получателите и постигане на тяхното допустимо ниво. За да може икономическият механизъм за събиране на такси за замърсяване да има достатъчна гъвкавост, беше предвидено плащанията да бъдат кредитирани към сумите, похарчени от предприятието за опазване на околната среда. Този подход позволява на органите по околната среда да стимулират разпределянето на средства от предприятията за екологични цели. Основната трудност при въвеждането на тези плащания на практика беше неподготвеността на сегашния икономически механизъм за управление на икономиката. Така например, източникът на плащания за замърсяване - печалба - към момента на експеримента вече е бил разпределен между предприятието, министерството и държавния бюджет. Следователно беше невъзможно да ги въведем на практика без някаква промяна във финансовите парични потоци и определяне на ограничения за размера на приспаданията от печалбата. 1.2 Анализ на настоящата система за плащания за замърсяване на околната среда в Русия и начини за нейното подобряване

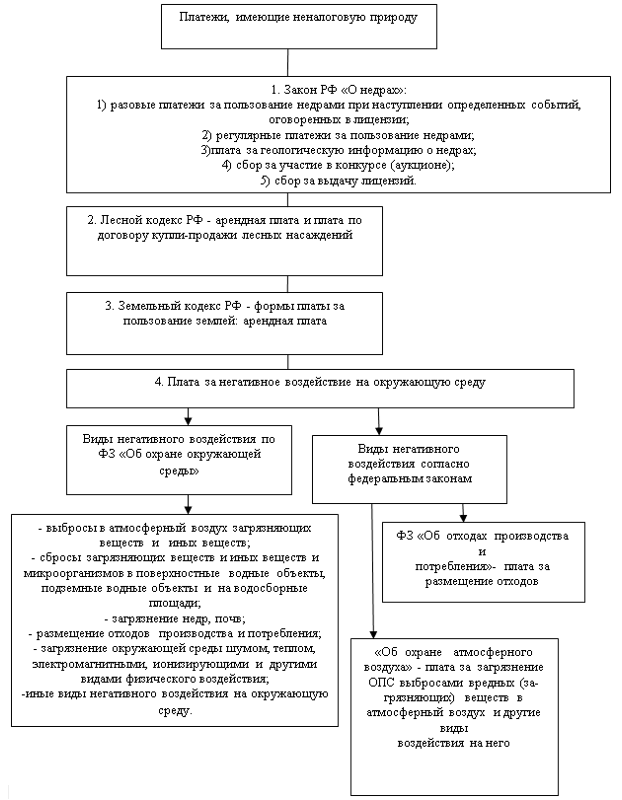

След провеждане на икономически експеримент в Русия в съответствие с резолюцията на Министерския съвет на РСФСР от 9 януари 1991 г., № 13, плащанията за замърсяване на околната среда бяха въведени навсякъде. Таксата е начислена за: · Изхвърляне на замърсители във водни обекти или на терена, включително тези, извършвани от предприятия и организации чрез комунални канализационни системи; · Изхвърляне на отпадъци. Установени бяха основните стандарти за плащане на максимално допустими емисии (изхвърляния, изхвърляне на отпадъци) на замърсители в околната среда и тяхното превишаване. Посочените стандарти за плащане са установени за всяка съставка на замърсителя (отпадъка), като се отчита степента на неговата опасност за околната среда и човешкото здраве. Съгласно одобрените временни стандарти посоченото плащане е събрано от печалбата, останала на разположение на предприятията, и е изпратено във природозащитни фондове, използвани за опазване на природата. При необходимост размерът на плащанията се коригира надолу, като се вземат предвид условията на околната среда, икономическото състояние на предприятието, както и развитието на фондове за изпълнение на мерки за опазване на околната среда и тяхното кредитиране срещу плащания. Вземайки предвид натрупания опит за събиране на плащания, правителството на Руската федерация издава указ от 28 август 1992 г. № 632 „За одобряване на процедурата за определяне на плащането и неговото ограничителни размери за замърсяване на околната среда, изхвърляне на отпадъци, други видове въздействие. "Според тази процедура общата методология за определяне на плащанията остана същата, но бяха направени някои промени в процедурата за тяхното определяне и събиране. Понастоящем основните стандарти за заплащане на емисии на замърсители в атмосферата от стационарни и подвижни източници обхващат 217 съставки на замърсяването, а за изхвърлянето на замърсители в повърхностни и водни обекти - 198 съставки на замърсяване. Както показват обаче световният опит и местната практика, установяването на такса за толкова прекалено подробно покритие на съставките не е напълно оправдано. Освен това няма достатъчно ефективни методи и надежден контрол за отделните емисии на съставки. По наше мнение е препоръчително да се ограничи количеството на съставките на замърсителите, за които е установена таксата, до 20-30. Сред съставките, които са най-значими по отношение на емисиите в атмосферата, може да се вземат предвид праховите частици, NO x , SO 2, CO (CO 2) и някои други. От друга страна, има такива замърсяващи съставки, например живак, тежки метали и др., Разрешението за освобождаването на които поради тяхната висока токсичност не трябва да се издава, както се практикува в чужбина. Основните ставки на заплащане за емисии (зауствания) на специфични замърсители се определят като продукт на специфична икономическа вреда от емисии (зауствания) на замърсители в границите на допустимите норми или граници от показателите за относителната опасност на даден замърсител вредно вещество за околната среда и за факторите за индексиране на таксите. Основните стандарти за заплащане на изхвърлянето на отпадъци се определят като произведение на единичните разходи за поставяне на единица (маса) отпадъци от IV клас на токсичност по показатели, които отчитат класовете на токсичност на отпадъците, и от коефициентите на индексация на плащането. За изчисляване на плащанията са взети следните стойности на специфични икономически щети (в цени от 1990 г.): 1) от емисии на замърсители в атмосферата в рамките на допустимия стандарт и граница на емисиите (временно договорени емисии) - 3,3 рубли. / реал. т; 2) от зауствания на замърсяващи вещества във водни обекти в рамките на допустимия стандарт и ограничение за изхвърляне (временно договорено заустване) - 443,5 рубли. / реал. т; 3) от поставяне: · Нетоксични отпадъци от добивната промишленост - 0,1 рубли / тон; · Нетоксични отпадъци от преработващата промишленост - 4,6 рубли / м 3; · Токсични отпадъци - 80 рубли / тон. Основните стандарти за заплащане на изхвърлянето на отпадъци се установяват различно в зависимост от класа на опасност. Съществуващата система на плащания за замърсяване на околната среда има редица съществени недостатъци. Основната е ниското ниво на плащания. Сега таксите за замърсяване са толкова ниски, че е станало много по-изгодно за предприятията да замърсяват околната среда, да плащат за това на екологичните фондове и да не предприемат екологични мерки. Например в Русия базовите норми за изхвърляне на фосфор и азот във водни тела са съответно 165 и 900 пъти по-ниски, отколкото в Германия. Освен това в сравнение с 1991 г. в тях се наблюдава относително намаляване в резултат на несъответствието на индексацията на основните ставки на плащане с инфлацията. Очакваните промени в плащането за управление на природата са свързани с въвеждането на новия Данъчен кодекс на Руската федерация. Според проекта на този кодекс вместо плащания за замърсяване на околната среда се въвежда екологичен данък. Методологията за определяне на екологичния данък остана същата като при определяне на плащанията, с всичките му недостатъци. Кога допълнително подобряване на платените плащания за използване на природни ресурси за замърсяване на околната среда трябва да се разглежда като съществен елемент общата система на икономическия механизъм за екологично безопасно и устойчиво развитие на икономиката. В тази система те трябва да имат строго насочена цел, да бъдат тясно свързани с екологичните ограничения на икономическите дейности, екологичните сертификати, стандартите за максимални емисии (изхвърляния) на замърсители, както и с възможностите на нашето общество да разпределя необходимия материал и финансови ресурси за опазване на околната среда замърсяване на едро. Новата система на плащания (данъци) трябва да включва плащания за емисии (зауствания) на замърсители: · В рамките на стандарта (норма); · В границите между стандарта и лимита; · Над установената граница. Плащането за замърсяване на околната среда в рамките на стандарта трябва да бъде плащане за правото да се използва асимилационният потенциал на територията. Количеството замърсители, изпускани от предприятията в рамките на стандарта, не трябва да надвишава установената квота за емисии на тези вещества в дадена територия. В бъдеще тази такса трябва да се превърне в екологичен данък и да се използва за социално-икономическото развитие на обществото. Други видове такси трябва да отиват в екологичните фондове и да се използват за екологични цели. В идеалния случай системата на платено използване на природните ресурси трябва да включва както плащания, така и данъци. Данъкът следва да бъде установен за емисии (зауствания) на замърсители в рамките на стандарта, а плащанията за емисии (зауствания) - в границите между стандарта и лимита и над установената граница. Екологичният данък трябва да бъде вид плащане за използване на асимилационния потенциал на територията, събран в бюджета и използван за социално-икономическите нужди на обществото. Трябва да се помни, че в условията на пазарна икономика движещият мотив и определящата цел на производството, при равни други условия, е да се максимизират печалбите. В крайна сметка практически всички икономически решения са обект на тази цел. Следователно, ако не създадем икономически механизъм, който адекватно да отразява щетите от замърсяването на околната среда в икономическите дейности на предприятията, тогава пазарните отношения ще допринесат за унищожаването на природната среда. Следователно данъците и плащанията за замърсяване на околната среда трябва постепенно да се увеличават до оптималното ниво, като същевременно се намаляват други видове данъци. По-нататъшното подобряване на икономическото регулиране на управлението на околната среда включва въвеждането на плащания за замърсители, които влияят на глобалното изменение на климата (СО 2), разрушават озоновия слой на Земята и др. За тези вещества трябва да се установи специален екологичен данък. Определянето на размера на този данък (или плащане) може да се извърши: Въз основа на конкретни социални необходими разходи да потискат тези вещества или да ги заменят (последното се отнася до озоноразрушаващи вещества); · Въз основа на съгласуван стандарт, установен от световната общност. Очевидно в бъдеще световната общност ще премине към квотни емисии на замърсители на глава от населението и ще повлияе на глобалните промени в биосферата и установяването на данък върху тези вещества. IN отскоро в чужбина специално внимание платени на така наречените "зелени" данъци. По този начин през 1989 г. Конгресът на САЩ установява данък върху продажбата на хлорофлуоровъглеводороди (CFC), разрушаващи озона, с цел премахване на тези продукти от производството. Най-широко използваните CFC се облагат с $ 3.02 / kg, а до 1999 г. този данък се е увеличил до $ 10.8 / kg. В много страни са въведени енергийни данъци (данък върху бензина, мита върху вносен петрол и върху съдържанието на въглерод в твърдите горива). През 1990 г. в рамките на изследователска програма беше проучен ефектът от въвеждането на данък върху въглерода от $ 11 / т през 1991 г. до $ 111 / т през 2000 г. Както съвместни данъци за държавите от ЕС върху въглеродните емисии, така и тяхното въвеждане отделни държави като Белгия, Дания, Франция и Германия. По-малко богатите страни обаче се опасяват, че договореният данък ще бъде твърде висок, застрашавайки икономическия им растеж, докато Холандия се страхува, че данъкът ще бъде твърде нисък. Обърнете внимание, че данъците върху въглерода са въведени в началото на 90-те във Финландия и Холандия и в други страни. В Русия въвеждането на този данък (такса) е на етапа на методологична разработка. Трябва да се има предвид, че плащането за замърсяване на околната среда в чужбина има съществени характеристики. В Холандия таксите за замърсяване на водите са определени както за преки, така и за непреки източници на замърсяване. Плащанията се изчисляват въз основа на общия прием на замърсители и общите разходи за почистване. Във Франция замърсителите подлежат на плащания, а субсидиите се дават на тези, които инсталират пречиствателни станции за отпадъчни води. Таксите за замърсяване във Федерална република Германия се основават на разходите за предотвратяване на щетите от замърсяване или разходите за програми за опазване на околната среда. Благодарение на въвеждането на такса за CO2 в Германия се планира до 2005 г. да се намалят емисиите на въглеродни оксиди в атмосферата с 25%. Този данък ще засегне предимно големите производители на енергия и превозни средства. Като цяло принципът „замърсителят плаща“ е един от основните принципи при прилагането на политиката за опазване на околната среда в ЕС от 1972 г., а от 1986 г. той се превръща в законодателен акт в ЕС, според който замърсителят плаща разходите за мерки за предотвратяване на замърсяването на околната среда. В Япония, в съответствие със Закона за контрол на замърсяването на въздуха от 1970 г., съществува система за парично обезщетение за увреждане на здравето на жертвите на замърсяване, което се плаща от собствениците на замърсители. Всички мерки, които създават допълнителен натиск върху околната среда, се облагат в Швейцария, а мерките, които намаляват този натиск, се стимулират от субсидии. От гледна точка на опазването на околната среда, данъкът върху защитата на почвата, който влезе в сила в Австрия през 1986 г., е от голямо значение, който се налага под формата на данък върху използването на минерални торове. Що се отнася до методологията за установяване на плащания за изхвърляне на отпадъци, тя също се нуждае от подобрение. Токсичните и опасни отпадъци трябва да се съхраняват, рециклират или изхвърлят само от оторизирани, специализирани предприятия. Плащането за тяхното разполагане трябва да бъде такова, че да възстанови разходите на тези предприятия, да осигури необходимото ниво на печалба и екологичната безопасност на процеса. В същото време икономическите стандарти за плащане за изхвърляне на отпадъци в рамките на лимита могат да бъдат разработени въз основа на разходите: · Разполагане (погребване, съхранение) на отпадъци от предприятия и региона като цяло; · Да се \u200b\u200bизползват отпадъци; · За разработване и създаване на технологии с ниски отпадъци. В същото време е необходимо да се подобри данъчната политика във връзка с предоставянето на ползи за предприятията, използващи отпадъци. В тази връзка заслужава внимание опитът на Федерална република Германия и други страни, където се установява плащане (данък) за опаковки като форма за борба с образуването на отпадъци. Платежната система, която в момента е в сила в Русия, трябва да бъде допълнена с плащания за други видове вредни ефекти върху околната среда (шум, вибрации, термично замърсяване, радиационни ефекти, бактериологично замърсяване и др.). Такава такса се прилага в определени региони на Русия (например такси за шум и бактериологично замърсяване - в района на Нижни Новгород) и, тъй като се разработят методологични подходи за нейното прилагане, тя ще бъде въведена в цялата страна. По този начин, в съответствие с Федералния закон от 10 януари 2002 г. "За опазване на околната среда" (чл. 16), са идентифицирани следните видове отрицателно въздействие върху околната среда, които са платени. Видовете отрицателно въздействие върху околната среда включват: · Емисии на замърсители и други вещества в атмосферния въздух; · Изхвърляния на замърсители, други вещества и микроорганизми в повърхностни водни тела, подземни водни тела и водосборни басейни; · Замърсяване на подпочвите, почвите; · Поставяне на отпадъци от производството и потреблението; · Замърсяване на околната среда от шум, топлина, електромагнитни, йонизиращи и други видове физически въздействия; · Други видове отрицателно въздействие върху околната среда. Важно е да се отбележи, че плащането за замърсяване на околната среда не освобождава бизнеса и други субекти от предприемане на мерки за опазване на околната среда и компенсиране на екологичните щети. 1.3 Развитие на търговията с емисии