Svetainės skyriai

Redaktoriaus pasirinkimas:

- Žiemos veidas Poetinės citatos vaikams

- Rusų kalbos pamoka „minkštas ženklas po šnypščiančių daiktavardžių“

- Dosnusis medis (palyginimas) Kaip sugalvoti laimingą pasakos „Dosnus medis“ pabaigą

- Pamokos planas apie mus supantį pasaulį tema „Kada ateis vasara?

- Rytų Azija: šalys, gyventojai, kalba, religija, istorija Būdamas pseudomokslinių teorijų, skirstančių žmonių rases į žemesnes ir aukštesnes, priešininkas, jis įrodė tiesą

- Tinkamumo karo tarnybai kategorijų klasifikacija

- Netinkamas sąkandis ir armija Netinkamas sąkandis į armiją nepriimamas

- Kodėl sapnuojate mirusią motiną gyvą: svajonių knygų interpretacijos

- Po kokiais zodiako ženklais žmonės gimsta balandžio mėnesį?

- Kodėl svajojate apie audrą ant jūros bangų?

Reklama

| Teigiamas ir neigiamas balansas. „Balanso“ sąvoka: apibrėžimas ir reikšmė apskaitoje ir užsienio prekyboje. Kokį vaidmenį atlieka debetas ir kreditas? |

|

Tipas: Straipsnis Platforma: 1C: įmonė 8.2 Konfigūracija: 1C: Apskaita 8 Šalis Rusija Anksčiau ar vėliau beveik kiekvienam pradedančiam 1C programuotojui trūksta žinių apie pagrindinius apskaitos principus. Ruošdamasis Platformos specialistui 8.2, tai pats patyriau spręsdamas apskaitos problemas. Peržiūrėjęs įvairius buhalterinės apskaitos klausimų sprendimo forumus. užduotys 1C, knygos apie 1C: Apskaita ir dar kartą perskaičiusi gerą tuziną straipsnių pradedantiesiems buhalteriams, bandžiau susisteminti įgytas žinias, tikiuosi, kad jums patiks. Norėčiau padėkoti infostart.ru projekto autoriams už konstruktyvius komentarus ir palaikymą. Ypatingas ačiū Nikolajui Šilkinui! Iš kur atsirado buhalterinė apskaita?Buhalterinė apskaita – tai tvarkinga informacijos pinigine išraiška apie turto būklę, organizacijos įsipareigojimus ir jų pasikeitimus (pinigų srautus) rinkimo, registravimo ir apibendrinimo sistema, atliekant nuolatinę, nenutrūkstamą ir dokumentinę visų ūkinių operacijų apskaitą.Įsivaizduokite didelį krepšį, kur vienoje kišenėje vienoje krūvoje yra telefonas, šukos, dokumentai, raktai, bloknotas, rašikliai ir kt. Vairuojate automobilį ir staiga iš jūsų krepšio suskamba skambutis. Jūs pradedate pašėlusiai kapstytis į šią krūvą viena ranka. Telefonas jau nutilo, o jūs vis dar negalėjote jo rasti. Skambutis buvo praleistas, pardavimas neįvyko, susitikimas nutrūko ir pan. pasekmes. Taigi, didėjant konkurencijai, teko racionaliau žiūrėti į tokius skambučius ir greičiau reaguoti į įvykius, t.y. bet kurioje vietoje užsimerkę turėtumėte žinoti, kur yra jūsų telefonas, kur yra jūsų šukos, dokumentai, raktai ir kiti dalykai. Tai yra, apskaitos organizacija turi užtikrinti tokios sistemos sukūrimą, kuri leistų duoti aiškius atsakymus, kur viskas yra organizacijoje ir kokiomis sumomis. Buhalterinės apskaitos organizavimas buvo reikalingas tada, kai žmonės pradėjo sumuoti kapitalą, kurį laiką skolinti vieni kitiems turtą, skolintis pinigų iš bankų, parduoti prekes kreditais savo klientams. Literatūrinis apskaitos vystymosi laikotarpis prasideda 1494 m. Luca Pacioli darbu „Aritmetikos ir geometrijos suma, proporcijų ir santykių doktrina“. Viena iš šio darbo skyrių – traktatas „Apie sąskaitas ir įrašus“ – buvo pirmasis iki šiol žinomas vadovėlis, skirtas mokytis apskaitos naudojant dvigubą įrašą. Dvigubas buhalteris ir dvigubas įrašasGyvenime dažnai girdime posakį: dviguba buhalterija. Greičiausiai kalbame apie apgaulę: vieni įrašai skirti mokesčių inspekcijai, kiti – sau; vienas buhalteris baltas (nekorektiškas), antras juodas (teisingai). Dvigubo įrašo apskaita apima arba du apskaitos tikslus (pavyzdžiui, mokesčius ir apskaitą), arba apskaitą pagal du sąskaitų planus.Tačiau dvigubas įrašas yra apskaitos metodas, kai kiekvienas organizacijos lėšų būklės pokytis atsispindi bent dviejose sąskaitose, užtikrinant bendrą likutį. Vienos sąskaitos Dt ir kitos sąskaitos Kt. Kaip suprasti pusiausvyrą? Skirtumas tarp turto ir įsipareigojimų Kairėje (viršutinėje) dalyje atsispindi įmonės turtas (lėšos): pinigai kasoje ir banko sąskaitoje, inventorius, „kažkieno“ skolos mūsų įmonei. Visa tai yra įmonės nuosavybė, t.y. turto. Dešinioji (apatinė) dalis atspindi įmonės lėšų šaltinius (iš kur įmonė jas gavo, arba kam yra skolinga). Turėtumėte žinoti, kad reikalingas užpildymas, forma, pristatymo terminai ir vietos. likučiai reguliuojami įstatymais/įsakymais. Lėšos negali atsirasti iš „niekur“ ir išnykti „niekur“ (pagal dvigubo įrašo taisyklę), todėl, kadangi turime kažkokį turtą, turi būti ir įsipareigojimų (įsipareigojimų). Dalį lėšų mums atidavė verslo savininkai, o „Įstatinio kapitalo“ sąskaitoje atsižvelgiame į įmonės skolą jiems. Kitą dalį lėšų gavome iš banko arba skolinomės prekes iš tiekėjo. Turto dydis turi būti lygus įsipareigojimų dydžiui, kitaip tariant, turto dydis turi būti lygus įsipareigojimų ir kapitalo dydžiui. Viską, ką turime organizacijos turte, kažkas suteikė anksčiau. Tie. pasyviajame renkame informaciją apie tuos žmones ir organizacijas, kurie sudarė mūsų organizacijos turtą. Sąskaitų tipai. Ryšys tarp aktyvių sąskaitų ir balanso turtoSandoriams su turtu naudojamos sąskaitos, kurių likučiai atsispindi balanso turte, vadinamos „Aktyviomis“.Įsipareigojimų sąskaitos vadinamos „pasyviomis“, o jų likučiai atsispindi balanso įsipareigojimų pusėje. Likutis laikotarpio pradžioje ir pabaigojeBalansas išvertus į rusų kalbą yra balansas. O likusiai daliai, kaip žinoma, būdinga tam tikra data. Pavyzdžiui: rugpjūčio 1 dieną šaldytuve buvo 10 kiaušinių, o rugpjūčio 18 dieną šaldytuve liko 7 kiaušiniai. Taigi: rugpjūčio 1 d. likutis = 10 kiaušinių, rugpjūčio 18 d. likutis = 7 kiaušiniai.Kadangi beveik visos apskaitos ataskaitos sudaromos už tam tikrą laikotarpį (laikotarpį) (kuris turi pradžios ir pabaigos datas), yra sąvokos „Pradžios likutis“ ir „Pabaigos likutis“. Jei kuriame ataskaitą nuo rugpjūčio 01 iki 31 d, 1C bus rodomas balansas pradžioje – ties rugpjūčio 01 d. 00 valandos 00 minučių, o likutis pabaigoje – iki rugpjūčio 31 d. 23 valandos 59 minutės. Sąskaitos apyvartaApyvartos – tai visos gaunamos ir išeinančios operacijos per tam tikrą laikotarpį. Taigi, kuriant 2012 m. rugpjūčio mėn. sandėlio Nr. 1 likučių ataskaitą, į apyvartą bus įtraukti visi kvitų ir išlaidų dokumentai, kurie buvo sukurti nuo 2012 m. rugpjūčio 1 d. iki rugpjūčio 31 d.Bendra apyvarta yra visa per laikotarpį kapitalizuota (išleista) suma. Kaip ir valdymo apskaitoje, apyvarta skirstoma į „atvežta per laikotarpį“ ir „išvežta per laikotarpį“, apskaitoje taip pat yra apyvarta iš debeto (aktyviose sąskaitose jose rodoma įplaukų suma, o pasyviose sąskaitose - įplaukų suma). grąžinta skola) ir Kredito apyvarta (aktyvioms sąskaitoms rodyti nurašytų lėšų sumą, o pasyvioms – padidintos skolos sumą). Specialios „aktyvios-pasyvios“ paskyrosJei su „įmonės savininku“ ir jo „įstatinio kapitalo“ sąskaita viskas paprasta - mažai tikėtina, kad jis kada nors bus skolingas savo įmonei, tada su atsiskaitomomis sąskaitomis, pavyzdžiui, su atskaitingais darbuotojais, gali kilti sunkumų sąskaitos tipo nustatymas. Jei įmonė darbuotojui davė tam tikrą pinigų sumą, o jis nepateikė dokumentais pagrįstos ataskaitos arba negrąžino pinigų, tada jis skolingas įmonei. Tokiu atveju atskaitingas Gali vardas « skolininkas„o skola atsispindi sąskaitos debete ir įtraukiama į turto balansą. Jeigu darbuotojas už savo lėšas nusipirko ką nors naudingo, pranešė, o mes (įmonė) jam pripažinome savo skolą, tada išeina, kad jis jau mūsų“. kreditorius„Ir mes privalome grąžinti jam išleistus pinigus. Kol skola negrąžinama, ji turi būti skaičiuojama kaip kredito likutis balanso įsipareigojimų dalyje.Kitas pavyzdys, tiekėjas mums pristatė prekių už 100 rublių. 60 sąskaitoje „Tiekėjai“ bus rodoma jam skola už paskolą. Šiuo konkrečiu momentu sąskaita 60 „Tiekėjai“ yra pasyvi, atspindi skolą tiekėjams. Kitas variantas – tiekėjui už prekes sumokėjome 100 rublių avansą. Sąskaita 60 „Tiekėjai“ atspindės tiekėjo įsiskolinimą mums, šiuo metu jis bus mūsų skolininkas (skolininkas), o sąskaita 60 „Tiekėjai“ yra aktyvi, dabar atspindi mūsų turtą (skolą mums). Kontrolės taisyklė: aktyvioje sąskaitoje niekada negali būti kredito likučio, pasyvioje – debeto likučio, o aktyvioje – pasyvioje paskyroje vienu metu gali būti ir debeto, ir kredito likučio. Todėl aktyvios-pasyvios sąskaitos tam tikru momentu gali atsispindėti tiek turto likutyje (jei sąskaitoje yra debeto likutis, t.y. kažkas mums skolingas), tiek įsipareigojimų likute (jei sąskaitoje yra kredito likutis, t.y. mes kam nors skolingas), tada jie turėtų). Balanso turtas rodo visus aktyvių ir aktyvių-pasyvių sąskaitų debeto likučius, o balanso įsipareigojimų pusėje – visus pasyvių ir aktyvių-pasyvių sąskaitų kredito likučius. Šaltiniai dokumentaiPirminis dokumentas yra pirmasis įvykusių faktų įrodymas. Tai patvirtina atliktos ūkinės operacijos teisinį galiojimą. Pirminiai dokumentai yra kasos orderis, sąskaita faktūra, pažyma, aktas ir kt. Sąskaitos priskyrimo pirminiam dokumentui klausimas yra ginčytinas. Sąskaita pati savaime nenurodo jokios ūkinės operacijos, ji yra tik paties pirminio dokumento (sąskaitos faktūros, akto) priedas. Sąskaitos faktūros turėjimas būtinas norint gauti PVM atskaitą, tačiau išskaitos pagal sąskaitą faktūrą gavimas be dokumento/sąskaitos faktūros bus neteisėtas (šiai taisyklei yra išimčių).Operacijų atspindys sąskaitoseSkelbimai skaitomi taip: Į „Kasos“ sąskaitos nurašymą nuo „Einamosios sąskaitos“ sąskaitos kredito arba paprasčiau: Įdėkite į „Kasą“, paimdami iš „Einamosios sąskaitos“. Debetas visada rašomas kairėje, kreditas – dešinėje. Aktyvios sąskaitos atspindi sandorius su turtu, o pasyviosios – įmonės įsipareigojimus kažkam.

Sąskaitos atidarymasSąskaitos atidarymas yra pagrindinė sąvoka. Tai reiškia, jei joje yra nulinis likutis, pirmąją apskaitos operaciją atlikite naudodami Dt arba Kt, priklausomai nuo sąskaitos paskirties.Sąskaitos uždarymas. Mėnesio uždarymasNorint nustatyti finansinį organizacijos veiklos rezultatą (pelno ir nuostolių ataskaita), reikia uždaryti ataskaitinį laikotarpį. Apskaitoje ataskaitinis laikotarpis yra mėnuo (PBU 4/99 48 straipsnis).Sąskaitų plane yra keletas sąskaitų, kurios vadinamos skaičiavimu (arba kolektyviniu paskirstymu). Kiekvieno mėnesio pabaigoje jų likučiai turėtų būti lygūs nuliui. Šių sąskaitų debetuose ir kredituose per mėnesį atsispindi apyvartos, kurios perkeliamos į pelno (nuostolio) ataskaitas taikant specialią apskaitos procedūrą „uždarant mėnesį“. Mėnesio uždarymo metu apskaičiuojamas mėnesio veiklos finansinis rezultatas, o naujų finansinių metų pirmą dieną metinis finansinis rezultatas įrašomas į nepaskirstytojo pelno (neapmokėtų nuostolių) sąskaitas. Tai vadinama „balanso reforma“. 1C: Apskaita mėnesio uždarymo procedūra paleidžiama per meniu „Operacijos – mėnesio uždarymas“. Skirtumas tarp operacijos ir paskelbimoLėšų judėjimas sąskaitose yra tarpusavyje susijęs: lėšos sąskaitoje negalėjo atsirasti iš niekur. Arba kitur jų turėtų būti mažiau, arba skola už jas kam nors padidėti. Todėl bet koks įrašas knygoje. apskaita paliečia dvi sąskaitas iš karto: vienos debetą ir kitos kreditą. Ir toks įrašas vadinamas komandiravimu.Visi įrašai visoms sąskaitoms (įrašai), kurie bus atliekami pagal vieną pirminį dokumentą, vadinami operacija. Sąskaitos korespondencijaVakarietiški apskaitos standartai leidžia naudoti sudėtingus įrašus (debetuojama viena sąskaita, kredituojama kelios arba atvirkščiai) ir įrašų rinkinį (debetuojamos kelios sąskaitos, o kredituojamos kelios). Šiuo atveju kiekviena operacija susideda iš kelių priklausomų įrašų.Įvedant tokią operaciją, patikrinama visos vienos operacijos debeto ir visų kredito įrašų sumos lygybė. Tokiu būdu dvigubo įrašo taisyklė nepažeidžiama. Kita šios sistemos medalio pusė yra ta, kad prarandama galimybė analizuoti apyvartą tarp sąskaitų: mes negalėsime sužinoti, kiek prekių (būtent prekių, o ne medžiagų, ilgalaikio turto ir pan.) buvo gauta iš tiekėjų ( būtent tiekėjai, o ne kiti skolininkai-kreditoriai ar darbuotojai). Lieka tik galimybė analizuoti vienos sąskaitos likučius ir apyvartą. 1C: Enterprise leidžia įgyvendinti abi apskaitos schemas. Sąskaitos, kurios neatsispindi balanseTokios sąskaitos vadinamos nebalansinėmis sąskaitomis. Juose atsižvelgiama, pavyzdžiui, į turtą, kuris nėra organizacijos nuosavybė. Tai gali būti komiso būdu priimtos prekės (kurios ir toliau laikomos atstovaujamojo nuosavybe), išnuomotas ilgalaikis turtas ir kt. Vienintelės dvigubo įrašo taisyklės išimtys yra nebalansinės sąskaitos. Kurdami įrašą į nebalansinę sąskaitą:Apskaitos schemai su korespondencija (rusiška sistema): nebūtina nurodyti atitinkamos sąskaitos. Su apskaitos schema be korespondencijos (vakarietiška sistema): nereikia kurti kito priklausomo įrašo su priešingo tipo judėjimu. Sąskaitos ir subsąskaitos Sąskaitos turi sveikuosius skaičius: 01 , 02 , 03 , 04 ir tt Subsąskaitose yra trupmeniniai skaičiai: 01.01 , 01.02 , 01.03 ir tt Skirstymas gali būti skirtingas, pavyzdžiui, brūkšnelis (kaip Finansų ministerijos sąskaitų plano naudojimo instrukcijose) arba net tuščias (kaip dažnai randama Vakaruose). Priminimas sąskaitas lygus visų jai priklausančių likučių sumai subsąskaitos. Tas pats pasakytina ir apie revoliucijas. Niuansas: aktyviose-pasyviose sąskaitose duomenų kaupimas atliekamas savarankiškai: atskirai debeto likučiams ir atskirai kredito likučiams. Sintetinė ir analitinė apskaita. Koks skirtumas?Sintetinė apskaita – tai sąskaitų ir subsąskaitų apskaita. Beje, subsąskaita gali būti interpretuojama ir kaip analitinės apskaitos rūšis.Analitinė apskaita – tai apskaita su papildoma analitika (1C pagal Subconto). Kiekviena operacija gali turėti kelias nurodytas subsąskaitas (standartiniame 1C: Apskaita - iki trijų). Subconto tipas yra elemento tipas, pvz., „Prekė“, „Paskyra“ ir kt. „Subconto“ yra konkretus pasirinkto tipo elementas, pavyzdžiui, „Šaukštas“ - iš katalogo „Nomenklatūra“, „Vesely Milkman LLC“ iš katalogo „Darbo šalys“ ir kt. Subconto tipai saugomi pagal charakteristikų tipus (šis objektas yra šiek tiek panašus į žinyną, kurio pagrindinis skirtumas yra tas, kad programuotojas atskirai nurodo galimus kiekvieno PVC elemento saugomų reikšmių tipus. Rekomenduoju perskaityti daugiau informacijos). Skirtingai nuo subsąskaitų, kurių apskaita taip pat detalizuoja visą sąskaitą, analitinių sąskaitų (subsąskaitų tipų) apskaita gali būti vykdoma lygiagrečiai keliose analitinėse dalyse (pavyzdžiui, prekės ir sandėliai: tas pats produktas gali būti skirtinguose sandėliuose ir, atvirkščiai, Viename sandėlyje gali būti skirtingų rūšių prekės). Sugriuvo ir išsiplėtė balansasĮsivaizduokime, kad turime sąskaitą „Atsiskaitymai su atskaitingais asmenimis“ (Aktyvus-pasyvus), kurioje apskaitome pinigus, kuriuos skiriame darbuotojams į sąskaitą. Kadangi sąskaitos pavadinimas neleidžia suprasti, kam tiksliai atidavėme/skolingi pinigus, įvedėme papildomą darbuotojų analizę (1C - apskaitos registro subsąskaita „Darbuotojas“).Taigi už mėnesį kažkas atsiskaitydavo apie gautus pinigus (Dt Išlaidos, Kt Atsiskaitymai su atskaitingais asmenimis), kažkam buvo duoti pinigai (Dt Atsiskaitymai su atskaitingais asmenimis, Kt Pinigai), kažkas nepranešė ir liko skolingas įmonei. Atėjo laikas sudaryti mėnesio balansą. Kaip žinote, balanse pateikiama apibendrinta informacija, todėl turime nuspręsti, ar mūsų sąskaitos „Atsiskaitymai su atskaitingais asmenimis“ likutį įrašyti kaip turtą ar kaip įsipareigojimą? Pažiūrėkite į lentelę, kad pamatytumėte, kas atsitiks, jei sumažinsime balansą.

Kai pirmą kartą pažvelgsite į aktyvią ir pasyvią sąskaitą su nuliniais likučiais, galite pagalvoti: „Na, o kuo tai ypatinga? Įsivaizduokite, Ivanovas iš kasos paėmė 100 rublių ir, nepranešęs už juos, saugiai išėjo. Kas atsitiks su debeto likučiais? 100 rublių „kabos“ amžinai. Panaši situacija dažnai būna įmonėse, kai kelios įmonės mums skolingos 100 tūkstančių rublių, o mes vienu metu kam nors skolingi 100 tūkstančių rublių. Jei sugriusite pusiausvyrą, paaiškės, kad niekas niekam nėra skolingas, o tai natūraliai klaidinga. Todėl atsiskaitymų sąskaitų likučiai, kuriuose yra sąskaita „Atsiskaitymai su atskaitingais asmenimis“, balanse niekada nerodomi sutraukti, tai yra PBU 4/99 ir PVBUBO (RAS) ir TAS1 (TFAS) pažeidimas. Išplėstas likutis mums parodys likutį, tiek debetą, tiek kreditą, konkretiems darbuotojams (1C - kiekvienai subsąskaitai). Tačiau kitose sąskaitose likučius leidžiama sukaupti. Norėdami tai išsiaiškinti, turite nustatyti, kurie likučiai nusveria (kas skolingas daugiau – mums ar mums?). Tai atliekama tiesiog apskaičiuojant pradinio likučio ir apyvartos sumą (atskirai debetui ir atskirai kreditui). Tada atimame mažesnę iš didesnės ir gauname sumą, kurią reikia nurašyti kaip debetą. Jei debete buvo 11, o kredite 9, tai dar turime skolininkų už 2 rublius, tai mūsų sugriuvęs likutis bus debetas. Kiekybinė apskaitaBe sintetinės apskaitos, galima organizuoti ir kitų rūšių apskaitą. Pavyzdžiui, tam tikrų tipų įmonių fondai reikalauja saugoti informaciją kiekybine (natūralia) prasme. Tai visi arba beveik visi materialiniai ištekliai: medžiagos, prekės, gaminiai ir kt. Apskaita natūra reiškia, kad atskirose sąskaitose (ne visose, o tik būtinose - neaišku, pavyzdžiui, į ką galima atsiskaityti natūra kasoje: monetų ar „popieriaus gabaliukų“ skaičių) saugosime informaciją apie kitą apskaitos rūšį – kiekybinę apskaitąKiekybinė apskaita užtikrinama į apskaitos registrą įtraukus resursą „Kiekybė“ su apskaitos požymiu „Kiekybė“. Kelių valiutų apskaitaVykdant apskaitą Rusijoje, apskaitos valiuta yra rublis. Valdymo apskaitai paprastai pasirenkamas tas, kurio valiutos kursas yra stabilesnis. Dar visai neseniai tai buvo JAV doleris. Pastaruoju metu apskaitos valiuta vis dažniau pasirenkamas euras arba rublis. Kelių valiutų apskaita apima atskiro turto (įsipareigojimų) įvertinimą ir tam tikrų ūkinių operacijų registravimą ne tik apskaitos valiuta, bet ir kitomis valiutomis. Šiuo atveju apskaitoje turi atsispindėti ir suma operacijos (įrašas, operacija, dokumentas...) valiuta, ir jos atitikmuo apskaitos valiuta. Perskaičiavimas atliekamas naudojant kursą, nustatytą operacijos dieną (ir daugybą, kai valiutos kursas yra mažas).

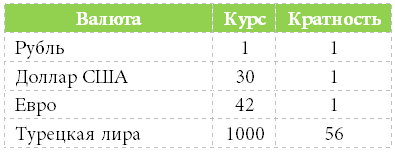

Daugiavaliuta apskaita užtikrinama įtraukus į apskaitos registrą dimensiją „Valiuta“, nepažymėtą langelį „Balansas“ (neįmanoma kontroliuoti likučio skirtingomis valiutomis, nes valiutos kursas keičiasi kasdien). Patys valiutų kursai dažniausiai yra saugomi informaciniame registre, iš kurio per virtualią lentelę „Paskutinio gabalas“ gaunama galiojanti valiuta paskelbimo metu. Kas yra daugialypiškumas? Jei 56 rublius galima iškeisti į 1000 Turkijos lirų, tada daugiklis = 56. Trijų valiutų apskaitaJei bazinė valiuta (kurios kursai įvedami valiutų kataloge) yra rublis, apskaitos valiuta yra doleris, o operacijos valiuta (dokumentas, operacija, operacija) yra euras, tai jau yra trijų valiutų. apskaitą, kurioje įvedama kryžminio kurso sąvoka.Kryžminis kursas yra skirtumas tarp operacijos valiutos kurso ir apskaitos valiutos kurso. Pavyzdžiui, sudarėme sandorį už 1000 eurų. Apskaitos valiuta yra doleris. Tai reiškia, kad kryžminis koeficientas = 42/30. Operacijos suma (eurais) * Kryžminis kursas = operacijos suma apskaitos valiuta ($) 1000 € * 42/30 = 1400 $ Keli balansai, arba holdingo įmonių apskaitaTokia apskaita vykdoma panašiai kaip kelių valiutų apskaita, tik pažymėjus varnelę „Balansas“ (kontroliuoti kelių įmonių likutį). Panašiai galite „suskirstyti“ balansus ne tik pagal įmones, bet ir, pavyzdžiui, pagal finansinės atsakomybės centrus, projektus, parduotuves ir pan.Direktorius ir savininkas yra skirtingos sąvokosBet koks verslas prasideda investuojant į jį tam tikrą pinigų sumą – pradinį kapitalą.Pavyzdžiui, Petrovas į verslą investavo 100 rublių. Šiuo atveju direktorius ir savininkas yra vienas asmuo - Petrovas. Petrovas (kaip savininkas) pinigus apyvartai atidavė Petrovui (kaip direktoriui). Apskaita į visa tai „žiūri“ iš direktoriaus pusės, ir mato, kad direktorius kasoje turi 100 rublių, o dabar skolingas savininkui 100 rublių. ApibendrintiNorint, kad 1C programuotojas sėkmingai išspręstų pagrindines apskaitos problemas, visai nebūtina keletą metų mokytis apskaitos institute, galite savarankiškai įsisavinti pagrindinius principus.Man bus malonu matyti bet kokias jūsų idėjas papildyti ir tobulinti straipsnį, taip pat bendradarbiauti! Rašykite man adresu [apsaugotas el. paštas]. Debeto apyvarta– sąskaitos debete atsispindi operacijų suma be pradinio balanso, A kredito apyvarta– sandorių suma, atspindėta paskoloje, be pradinio balanso. Aktyvių sąskaitų likutis laikotarpio pabaigoje nustatomas pagal formulę: Sk=Sn+Od-Gerai, Sk– sąskaitos likutis (likutis) laikotarpio pabaigoje; Od– laikotarpio debeto apyvarta; GERAI - laikotarpio kredito apyvarta; Sn– sąskaitos likutis laikotarpio pradžioje. Pasyvių sąskaitų likutis laikotarpio pabaigoje nustatomas pagal formulę: Sk=Sn+Ok-Od 2,5 Z Užpildykite kontrolės ir apyvartos (apyvartos – balanso) lapą Sausio mėnesio kontrolinis lapas pateiktas 2 lentelėje. 2 lentelė – Sausio mėnesio kontrolinis lapas

Pildomas šis apskaitos registras (2 lentelė). po to atspindinti visą informaciją apie ataskaitinio laikotarpio T sąskaitas, apskaičiuojant debeto ir kredito apyvartą bei nustatant likutį laikotarpio pabaigoje, bet prieš sudarant balansą. Išrašo tikslas – patikrinti apskaitos teisingumą ir nustatyti klaidas, jei jos padarytos. Kontroliniame lape turi būti trys poros sumų: a) pradinis debeto ir kredito sąskaitų likutis; b) laikotarpio apyvarta debetu ir kreditu; c) galutinis debeto ir kredito sąskaitų likutis. Šios lygybės atsiranda naudojant dvigubą įrašą. Jei jie pažeidžiami, tai rodo apskaitos klaidą, kurį reikia rasti. 2 užduotis. Dirbdami su antrąja problema, turite vadovautis instrukcijomis, pateiktomis pirmajai problemai. 3.1 Atidarykite T sąskaitas ir atspindėkite jose mažos įmonės likučius 01.01: Medžiagos 1000 rub.; Einamoji sąskaita 100 000 rublių; Ilgalaikis turtas 400 000 rublių; Ilgalaikio turto nusidėvėjimas 40 000 rublių; Nepaskirstytas pelnas 12 000 rublių; Socialinio draudimo įmokos 1050 RUB; Atsiskaitymai su tiekėjais ir rangovais 5000 RUB; Atsiskaitymai su personalu už darbo užmokestį 9000 rublių; Įstatinis kapitalas 433950 rub. Likutis 501 000 rub. Atliekant šią užduotį, būtina nustatyti sąskaitas, kuriose apskaitomos ūkinės lėšos ir jų šaltiniai, turintys likutį, ir suskirstyti jas į aktyviąsias ir pasyviąsias. Reikia atsiminti, kad aktyvių sąskaitų likutis atsispindi sąskaitos debete, o pasyvių – kredite. Užpildykite mažos įmonės sausio mėnesio ūkinių operacijų registrą (3 lentelė), įtraukdami į jį sąskaitų korespondenciją 3 lentelė – Smulkios įmonės sausio mėnesio sandorių registravimo žurnalas

Apskaitoje ši sąvoka turi tam tikrą specifiką, tai reiškia skirtumą tarp pinigų įplaukų į įmonės sąskaitas ir jų išlaidų. Sąvoka „balansas“ dažnai vartojama ne tik apskaitoje, bet ir kitose veiklos srityse, ir dažnai ne tiesiogine prasme. Išvertus iš italų kalbos, „saldo“ reiškia balansą, tai yra skirtumas tarp kelių sumų, pajamų ir išlaidų įmonėje, kuri susikūrė per tam tikrą laikotarpį. Šio balanso rodikliai gali turėti ir neigiamas, ir teigiamas reikšmes. Kai kuriais atvejais šie rodikliai yra lygūs nuliui. Jau kurį laiką šis terminas vartojamas šalies užsienio ekonominėje veikloje. Ir nors apskaitos supratimu, tai yra suma, nustatoma iš įmonės pajamų atėmus išlaidas, tokia sąvoka kaip likutis gali būti aptariama įvairiai. Taigi, galime išskirti du šio termino vartojimo aspektus: balansą apskaitoje ir balansą prekybiniuose santykiuose tarp mūsų šalies ir užsienio valstybių. Apskaitos likutisĮmonei veikiant jos sąskaita reguliariai pildoma, tačiau kartu nurašomos lėšos. Įmonės finansinė būklė parodoma likučio rodymu. Ši koncepcija taikoma tam tikrą laikotarpį, o ne visą laikotarpį. Apskaitoje yra keletas likučių tipų:

Kai debeto rodikliai yra didesni už kredito rodiklius, šis procesas rodomas turto stulpelyje. Tai vadinama debeto likučiu. Bet jei debetą viršija kreditas, tačiau šis procesas rodomas įsipareigojimų stulpelyje. Jei likutis lygus nuliui, sąskaita uždaroma. Gali būti atvejų, kai vienoje sąskaitoje bus kelių tipų likučiai. Kalbant apie likutį apskaitos sistemoje, nereikia įtraukti visų sąskaitų nuo įmonės veiklos pradžios iki šių dienų. Galime kalbėti apie trumpą laikotarpį, dažniausiai ketvirtį arba ištisinį mėnesį. Pagal tai likučiai klasifikuojami pagal laiką, o pagal šį kriterijų atsitinka:

Pradiniame balanse rodoma likučio suma mėnesio ar kito laikotarpio pradžioje, kuris gali būti metai arba ketvirtis. Jei kalbame apie laikotarpio likutį, tai ši suma nustatoma tam tikram laikotarpiui, 12 mėnesių arba 30 dienų. Galutinis likutis rodo pinigų likutį laikotarpio, metų, ketvirčio ar mėnesio pabaigoje. Galutinį likutį galite sužinoti, jei prie pradinės vertės pridėsite apyvartos vertę. Apsisukimų reikšmė yra toje pačioje grafiko dalyje. Po to apskaičiuojamos dabartinės vertės, kurios paimamos iš kitos sąskaitos dalies.

Jei atsižvelgsime į balansą įmonės ar įmonės kontekste, tada balansas apibrėžiamas kaip skirtumas tarp debeto ir kreditų. Šis skirtumas turi būti įmonės ar privataus verslininko sąskaitoje. Likutis apskaičiuojamas pagal pajamų ir sąnaudų sandorius. Aiškumo dėlei pateikiame tokį pavyzdį: per vieną mėnesį įmonė uždirbo 10 000 rublių. Bendrovės išlaidos per tą patį laikotarpį siekė 4000 rublių. Likutis yra 6000, tai yra skirtumas tarp pajamų ir išlaidų. Likutis gali būti apskaičiuojamas tik susumavus vienarūšes tam tikro laikotarpio operacijas. Taigi, likutis apskaičiuojamas absoliučiai visiems gaunamiems ir išeinantiems veiksmams. Prekybos ir mokėjimų balansasKalbant apie prekybos sandorius užsienio rinkoje, likutis apibrėžiamas kaip prekių eksporto ir importo sumų skirtumas. Ši suma nustatoma tam tikram laikotarpiui. Šis laikotarpis dažniausiai yra 12 mėnesių. Yra šių tipų likučiai:

Prekybos balansas – tai skirtumas tarp eksportuojamų ir importuotų prekių vertės sumų. Šie rodikliai gali būti ir teigiami, ir neigiami. Prekybos balanso analizė atliekama konkrečiai sričiai arba konkrečiai produktų klasei. Jei eksportuojamų prekių skaičius yra didesnis nei importuojamų, tai reiškia, kad šalis parduoda daugiau produkcijos nei perka iš kaimynų. Tokie rodikliai rodo teigiamą balansą. Perteklius susidaro tada, kai valdžiai nereikia daug prekių, o ne visos pagamintos prekės parduodamos šalies viduje. O pasaulinė rinka rodo didelį susidomėjimą šios valstybės produkcija. Jei kalbame apie neigiamą balansą, tai prieš jo atsiradimą vyrauja importas prieš eksportą. Tokia situacija daugeliu atvejų nėra labai palanki šaliai. Šio balanso duomenys rodo, kad valstybė negali pati apsigyventi ir dėl to tampa priklausoma nuo kaimyninių šalių.

Kitas neigiamas aspektas yra tai, kad vietinė gamyba yra labai prastos būklės. Jo galimybės ribotos, o vietoje gaminama produkcija – nekonkurencinga. Jei balansas turi neigiamų rodiklių, dėl to gali smarkiai nukentėti šalies nacionalinės valiutos kursas. Jei kalbame apie labai išsivysčiusias šalis, tai neigiamas balansas joms nesukelia tokių didelių problemų kaip visais kitais atvejais. Vidutinei šaliai tokie rodikliai nėra kažkas gero. Pavyzdžiui, Jungtinėse Valstijose neigiami balansai užkerta kelią infliacijai. Tokia pati situacija klostosi kai kuriose Europos šalyse. Tam tikrais atvejais su tokiais rodikliais šalies kompleksiniai gamybos įrenginiai gali būti perkelti į kitas valstybes, kurių ekonomika nestovi vietoje. Prekybos balansas yra viena iš dalių, sudarančių mokėjimų balansą.

Mokėjimų balansas – tai suma, kuri yra skirtumas tarp mokėjimų užsienyje sumų ir sumų, gaunamų iš užsienio. Jei kapitalo įplaukos viršija jo išlaidas, tada likutis laikomas teigiamu, tačiau jei valstybė yra priversta pervesti daugiau pinigų į užsienį, nei iš ten ateina, tada likutis yra neigiamas. Neigiamas našumas vietine valiuta nereiškia nieko gero. Esant tokiai pusiausvyrai, ji pradeda prarasti savo kryptį. Būtent todėl daugelis šalių stengiasi užtikrinti teigiamą balansą. Taigi, galime pasakyti, kad pusiausvyra yra daugiareikšmė sąvoka. Tačiau tuo pačiu metu, nepaisant visų šio termino interpretacijų, tai vis tiek yra skirtumas tarp subjekto pajamų ir išlaidų. Kaip nustatyti balansą?Norint nustatyti pusiausvyrą, nereikia daug pastangų. Tačiau norėdami tiksliai suprasti visą schemą, mes kalbėsime apie šį procesą žingsnis po žingsnio. Norėdami pradėti, turite apsiginkluoti skaičiuokle ir turėti bazinių matematikos žinių, kurias turi bet kuris apskaitos darbuotojas. Pirma, norėdami nustatyti skaičių, turite sukurti balansą. Į jį įtraukiamos visos apskaitos operacijos bet kurioje balanso eilutėje. Teiginio struktūra susideda iš dvigubo įrašo, tačiau prie kiekvieno įrašo pridedamas atskiras stulpelis. Tai nurodo vertę, kuri buvo nustatyta. Tokio tipo lentelė turi būti sudaryta kiekvienam ataskaitiniam laikotarpiui. Tai būtina kontrolei, nes tik taip galima gauti visą reikiamą informaciją apie skyrių darbą ir jų finansinės pusiausvyros būklę.

Taigi likutis turi tam tikrą sąvoką, tačiau norint geriau suprasti, reikėtų atsižvelgti į tai, kad likutis gali būti gaunamas ir galutinis. Gaunamo likučio paveikslėlis rodomas mėnesio pradžioje, o išeinantis – mėnesio pabaigoje. Likutis klasifikuojamas į nulį, debetą ir kreditą. Nulinis likutis reiškia nulinį likutį, tai yra, kai kredito ir debeto rodmenys yra vienodi. Kitais atvejais jie kalba apie kredito ar debeto likutį. Id=".D0.92_.D0.B1.D1.83.D1.85.D0.B3.D0.B0.D0.BB.D1.82.D0.B5.D1.80.D1.81.D0. BA.D0.BE.D0.BC_.D1.83.D1.87.D1.91.D1.82.D0.B5"> Apskaitoje[ | ]

Jei sąskaitoje nėra likučio ( balansas lygus nuliui), tada tokia paskyra vadinama uždaryta. Apskaitoje kai kuriose sąskaitose vienu metu gali būti ir debeto, ir kredito likutis. Praktikoje dažnai analizuojama ne visa buhalterinės sąskaitos istorija, o tik tam tikras laikotarpis, pavyzdžiui, paskutinis mėnuo. Šiems tikslams išskiriami šie dalykai:

Užsienio prekybos santykiuose[ | ]Apibūdindami užsienio prekybos santykius, dažnai atsižvelgiama į eksporto ir importo apimtis per tam tikrą laikotarpį, pavyzdžiui, per metus. Šiuo atveju išskiriami šie dalykai:

Balansas yra apskaitos terminas, nusakantis skirtumą tarp lėšų gavimo ir jų išlaidų tam tikram laikotarpiui. Terminas pusiausvyrą gali būti taikomas ne tik įmonių finansų srityje, bet, pavyzdžiui, ir tarptautinės prekybos atžvilgiu. Likutis ir kreditasApskaitoje likutis suprantamas kaip skirtumas tarp visų įmonės biudžeto debeto ir kredito įrašų sumų. Likutis apskaičiuojamas kas mėnesį pirmą dieną:

Retai įmanoma situacija, kai biudžeto debetas ir kreditas yra lygūs – šiuo atveju kalbame apie uždaryta pusiausvyrą. Tokia balanso klasifikacija nėra vienintelė. Taip pat yra:

|

Nauja

- Rusų kalbos pamoka „minkštas ženklas po šnypščiančių daiktavardžių“

- Dosnusis medis (palyginimas) Kaip sugalvoti laimingą pasakos „Dosnus medis“ pabaigą

- Pamokos planas apie mus supantį pasaulį tema „Kada ateis vasara?

- Rytų Azija: šalys, gyventojai, kalba, religija, istorija Būdamas pseudomokslinių teorijų, skirstančių žmonių rases į žemesnes ir aukštesnes, priešininkas, jis įrodė tiesą

- Tinkamumo karo tarnybai kategorijų klasifikacija

- Netinkamas sąkandis ir armija Netinkamas sąkandis į armiją nepriimamas

- Kodėl sapnuojate mirusią motiną gyvą: svajonių knygų interpretacijos

- Po kokiais zodiako ženklais žmonės gimsta balandžio mėnesį?

- Kodėl svajojate apie audrą ant jūros bangų?

- Atsiskaitymų su biudžetu apskaita