Розділи сайту

Вибір редакції:

- Обличчя зими поетичні цитати для дітей

- Урок російської "м'який знак після шиплячих у іменників"

- Як придумати щасливий кінець казки щедре дерево (притча)

- План-конспект уроку з навколишнього світу на тему "Коли настане літо?

- Східна Азія: країни, населення, мова, релігія, історія Будучи противником лженаукових теорій поділу людських рас на нижчі та вищі, він довів справедливість

- Класифікація категорій придатності до військової служби

- Неправильний прикус та армія Неправильний прикус не беруть до армії

- До чого сниться померла жива мама: тлумачення сонників

- Під якими знаками зодіаку народжуються у квітні

- Навіщо сниться шторм на морі хвилі

Реклама

| Позитивне та негативне сальдо. Поняття «сальдо»: визначення та значення у бухгалтерії та зовнішній торгівлі. Яку роль відіграють дебет та кредит |

|

Тип: Стаття Платформа: 1C: Підприємство 8.2 Конфігурація: 1С: Бухгалтерія 8 Країна Росія Рано чи пізно майже кожен програміст-початківець 1С відчуває брак знання базових принципів ведення бухгалтерського обліку. Готуючись до «Фахівця з платформи 8.2» я й сам випробував це під час вирішення бухгалтерських завдань. Переглянувши різні форуми у вирішенні бух. завдань у 1С, книги по 1С: Бухгалтерії та перечитавши добрий десяток статей для бухгалтерів-новачків, я постарався систематизувати отримані знання, сподіваюся, Вам сподобається. Висловлюю подяку авторам із проекту infostart.ru за конструктивні зауваження та підтримку. Особлива подяка Шилкіну Миколі! Звідки взявся бухоблік?Бухгалтерський облік - це впорядкована система збору, реєстрації та узагальнення інформації в грошах про стан майна, зобов'язань організації та їх зміни (руху коштів) шляхом суцільного, безперервного та документального обліку всіх господарських операцій.Уявіть собі велику сумку, де в одній кишені в одній купі у вас лежить телефон, гребінець, документи, ключі, блокнот, ручки тощо. Ви їдете за кермом автомобіля, і раптом із сумки долинає дзвінок. Ви починаєте судомно копатися в цій купі однією рукою. Телефон уже замовк, і ви його не знайшли. Дзвінок втрачено, продаж не відбувся, зустріч зірвалася і т.п. наслідки. Так ось, зі зростанням конкуренції довелося раціональніше ставитися до таких дзвінків, і швидше реагувати на події, тобто. у будь-якому місці із заплющеними очима ви повинні знати, де у вас лежить телефон, де гребінець, документи, ключі та інші речі. Тобто організація обліку повинна забезпечувати побудову такої системи, яка дозволить давати чіткі відповіді, де що знаходиться в організації та в яких сумах. Організація бухгалтерського обліку була потрібна, коли люди почали складати свої капітали, давати майно один одному на якийсь час, позичати гроші в банках, продавати товари в борг своїм покупцям. Літературний період розвитку обліку починається в 1494 р. з роботи Луки Пачолі «Сума арифметики та геометрії, вчення про пропорції, відносини». Один із розділів цієї роботи - трактат «Про рахунки та записи» - був першим з відомих до цього часу навчальних посібників для вивчення бухгалтерії з використанням подвійного запису. Подвійна бухгалтерія та подвійний записУ житті часто чуємо вираз: подвійна бухгалтерія. Швидше за все, йдеться про обман: одні записи – для податкової інспекції, інші – для себе; одна бухгалтерія – біла (вона неправильна), друга – чорна (вона правильна). Подвійна бухгалтерія має на увазі або дві облікові цілі (наприклад, податковий і бухгалтерський облік), або облік за двома планами рахунків.А ось подвійний запис - це спосіб ведення бухобліку, при якому кожна зміна стану коштів організації відображається принаймні на двох рахунках, забезпечуючи загальний баланс. По Дт одного рахунку та Кт іншого рахунку. Як зрозуміти баланс? Відмінність активів пасивів У лівій (верхній) частині відображаються активи (кошти) підприємства: гроші в касі та на розрахунковому рахунку банку, товарно-матеріальні запаси, борги «когось» нашому підприємству. Усе це майно підприємства, тобто. активи. У правій (нижній) частині відбиваються джерела коштів підприємства (або звідки підприємство їх отримало, або кому має). Слід знати, що заповнення, форма, терміни здачі та місця здачі бух. балансу регламентовані законами/наказами. Кошти не можуть взятися з «нізвідки» і зникнути в «нікуди» (за правилом подвійного запису), тому якщо у нас є якесь майно, повинні бути й зобов'язання (пасиви). Частину коштів нам дали власники бізнесу і ми враховуємо борг підприємства перед ними на рахунку «Статутний капітал». Іншу частину коштів ми отримали у банку або взяли товари у борг у постачальника. Сума майна повинна дорівнювати сумі зобов'язань, тобто сума активів повинна дорівнювати сумі пасивів і капіталу. Все, що ми маємо в активі організації, було надано кимось раніше. Тобто. у пасиві ми збираємо інформацію про тих людей та організацій, які сформували активи нашої організації. Види рахунків. Взаємозв'язок Активних рахунків з Активом балансуРахунки, що використовуються для операцій з майном, залишки яких знаходять своє відображення в активі балансу називають «Активними».Рахунки обліку зобов'язань називають «пасивними» і залишки за ними відображають у пасиві балансу. Сальдо на початок та на кінець періодуСальдо в перекладі російською - залишок. А решта, як відомо, характеризується певною датою. Наприклад: 01 серпня у холодильнику було 10 яєць, а на 18 серпня у холодильнику залишилося 7 яєць. Так: сальдо на 1 серпня = 10 яєць, сальдо на 18 серпня = 7 яєць.Оскільки майже всі бухгалтерські звіти будуються за певний проміжок (період) (який має дату початку та дату закінчення), існують поняття «Сальдо на початок» та «Сальдо на кінець». Якщо ми будуємо звіт з 01 по 31 серпня, 1С виведе сальдо на початок - на 01 серпня 00 годин 00 хвилин, а сальдо на кінець - на 31 серпня 23 години 59 хвилин. Обороти за рахункомОборотами називаються всі операції парафії-витрати в межах зазначеного періоду. Таким чином, будуючи звіт щодо залишків складу № 1 за серпень 2012 року, до оборотів потраплять усі документи приходу та витрати, які створювалися з 01 по 31 серпня 2012 року.Підсумковим оборотом називається загальна сума оприбуткованого (витраченого) за період. Як в управлінському обліку, обороти діляться на "прийшло за період" і "пішло за період", у бухгалтерському обліку також існують обороти за Дебетом (для активних рахунків показують суму надходжень, а для пасивних - суму погашеної заборгованості) та обороти за Кредитом (для активних рахунків показують суму списаних коштів, а пасивних - суму збільшеної заборгованості). Особливі «активно-пасивні» рахункиЯкщо з «власником підприємства» та його рахунком «Статутний капітал» все просто - навряд чи колись він буде винен своєму підприємству, то з рахунками розрахунків, наприклад, із співробітниками-підзвітниками, можуть бути складнощі у визначенні типу рахунку. Якщо підприємство видало співробітнику якусь суму грошей, і він не звітував документально, або не повернув гроші, отже він винен підприємству, у нього зараз знаходяться наші кошти. В цьому випадку підзвітника можна, можливо назвати « дебітор» та борг його відобразити за дебетом рахунку та включити до активу балансу. Якщо ж співробітник власним коштом купив щось корисне, прозвітував, і ми (підприємство) визнали за собою заборгованість перед ним, то виходить, що він уже наш « кредиторі ми йому повинні повернути витрачені гроші. Поки не повернули, повинні враховувати заборгованість як кредитовий залишок у пасиві балансу.Ще один приклад, постачальник доставив нам товар у сумі 100 крб. На рахунку 60 "Постачальники" відобразиться борг перед ним за кредитом. У цей час рахунок 60 " Постачальники " є пасивним, у ньому відбито борг перед постачальниками. Інший варіант - ми зробили передоплату постачальнику за товар у сумі 100 крб. На рахунку 60 "Постачальники" відобразиться борг постачальника перед нами, у цей момент він буде нашим дебітором (боржником) і рахунок 60 "Постачальники" є активним, на ньому відбито зараз наші активи (борг перед нами). Контрольне правило: на активному рахунку ніколи не може бути залишку по кредиту, на пасивному рахунку ніколи не може бути залишку по дебету, а на активно-пасивному рахунку може бути дебетовий і кредитовий залишок одночасно. Тому активно-пасивні рахунки в конкретний момент часу можуть відображатися і в активі балансу (якщо рахунки мають дебетовий залишок, тобто нам хтось повинен) і пасиви балансу (якщо рахунки мають кредитовий залишок, тобто ми кому- то мають). В активі балансу виводяться всі дебітові сальдо за активними та активно-пасивними рахунками, а в пасиві балансу - всі кредитові сальдо за пасивними та активно-пасивними рахунками. Первинні документиПервинний документ є першим свідченням фактів, що відбулися. Він підтверджує юридичну силу здійсненої господарської операції. До первинних документів належать касовий ордер, накладна, довідка, акт тощо. Питання віднесення рахунку-фактури до первинних документів є дискусійним. Рахунок-фактура сам собою не позначає якусь господарську операцію, він є лише додатком до власне первинного документа (накладної, акту). Наявність рахунку-фактури необхідно для отримання відрахування з ПДВ, але отримання відрахування по одному лише рахунку-фактурі без акта/накладної буде неправомірним (з цього правила є винятки).Відображення операцій на рахункахПроводки читають так: У дебет рахунка "Каса" з кредиту рахунка "Розрахунковий рахунок", або простіше: Поклали в "Касу", взявши з "Розрахункового рахунку". Дебет завжди пишеться зліва, кредит – праворуч. В активних рахунках відображаються операції з майном, у пасивних - зобов'язання підприємства перед будь-ким.

Відкриття рахункуВідкрити рахунок – елементарне поняття. Це означає, при нульовому залишку у ньому зробити першу бухгалтерську операцію по Дт чи Кт залежно від призначення рахунки.Закриття рахунку. Закриття місяцяЩоб визначити фінансовий результат діяльності організації (звіт про прибутки та збитки), потрібно закрити звітний період. У бухобліку звітним періодом визнається місяць (п. 48 ПБО 4/99).У плані рахунків бухгалтерського обліку є низка рахунків, які називаються калькуляційними (або збирально-розподільчими). Наприкінці кожного місяця залишки на них мають бути нульовими. Протягом місяця за дебетом та кредитом цих рахунків відображаються обороти, які спеціальною бухгалтерською процедурою "закриття місяця" переносяться на рахунки прибутків та збитків. Під час закриття місяця обчислюється фінансовий результат діяльності протягом місяця, але в перше число нового фінансового року - річний фінансовий результат розноситься за рахунками нерозподіленого прибутку (непогашених збитків). Це називається "реформацією балансу". Бухгалтерії процедуру закриття місяця запускають через меню «Операції - Закриття місяця». Відмінність операції від проводкиРух коштів на рахунках відображають взаємопов'язано: не могли виникнути кошти на рахунку з нізвідки. Або їх має стати менше в іншому місці або має збільшитись заборгованість за них перед кимось. Тому будь-який запис у бух. обліку зачіпає відразу два рахунки: дебет одного та кредит іншого. І такий запис називається проводкою.Всі записи по всіх рахунках (проводки), які будуть зроблені на підставі одного первинного документа, називаються операцією. Кореспонденція рахунківЗахідні стандарти обліку допускають використання складних проводок (один рахунок дебетується, дещо кредитуються, або навпаки) та збірка проводок (кілька рахунків дебетуються та дещо кредитуються). І тут кожна операція складається з кількох залежних записів.При введенні такого проведення перевіряється рівність суми всіх дебетових всім кредитових записів однієї операції. Таким чином, не порушується правило подвійного запису. Зворотний бік медалі цієї системи в тому, що втрачається можливість аналізу оборотів між рахунками: ми не зможемо дізнатися на яку суму було отримано товарів (саме товарів, а не матеріалів, основних засобів тощо) від постачальників (саме постачальників, а не інших дебіторів-кредиторів чи співробітників). Залишається лише можливість аналізу залишків та оборотів за окремо взятим рахунком. 1С: Підприємство дозволяє реалізувати обидві схеми обліку. Рахунки, які не відображаються у БалансіТакі рахунки називаються позабалансовими. Там враховуються, наприклад, майно, яке є власністю організації. Це можуть бути товари, прийняті на комісію (які продовжують вважатися власністю комітента), орендовані кошти та ін. Виняток із правила подвійного запису становлять лише позабалансові рахунки. При формуванні проведення за позабалансовим рахунком:При схемі обліку з кореспонденцією: не потрібно вказувати кореспондуючий рахунок. При схемі обліку без кореспонденції (Західна система): не потрібно формувати ще один залежний запис із протилежним типом руху. Рахунки та субрахунки Рахунки мають цілі номери: 01 , 02 , 03 , 04 і т.д. Субрахунки мають дробові номери: 01.01 , 01.02 , 01.03 і т.д. Поділ може бути й іншим, наприклад, дефіс (як у Мінфінівській Інструкції із застосування плану рахунків) або взагалі порожнім (як це часто зустрічається на Заході). Залишок рахункидорівнює сумі залишків усіх належних йому субрахунків. Те саме стосується і оборотів. Нюанс: в активно-пасивних рахунках агрегація даних здійснюється незалежно: окремо за дебетовими та окремо за кредитовими залишками. Синтетичний та аналітичний облік. В чому різниця?Синтетичний облік - це облік за рахунками та субрахунками. Сурахунок до речі, також може трактуватися як різновид аналітичного обліку.Аналітичний облік - це облік з додатковою аналітикою (1С по Субконто). У кожної проводки може бути вказано кілька субконто (у типовій 1С: Бухгалтерії - до трьох). Вид субконто - це тип елемента, наприклад, "Номенклатура", "Контрагент" і т.д. Субконто - це конкретний елемент обраного типу, наприклад "Ложка" - з довідника "Номенклатура", "ТОВ Веселий молочник" з довідника "Контрагенти" та ін. Види субконто зберігаються в плані видів характеристик (цей об'єкт чимось схожий на довідник, основна відмінність якого в тому, що програміст окремо вказує можливі типи значень, що зберігаються для кожного елемента ПВХ. Рекомендую почитати докладніше). На відміну від субрахунків, облік на яких також деталізує рахунок в цілому, облік на аналітичних рахунках (видах субконто) може вестися паралельно по кількох аналітичних зрізах (наприклад, товари та склади: один і той самий товар може лежати на різних складах і, навпаки, одному складі можуть лежати товари різних видів). Згорнуте та розгорнуте сальдоУявимо, що ми маємо рахунок «Розрахунки з підзвітними особами» (Активно-пасивний), який ми використовуємо для обліку грошей, які ми даємо співробітникам під звіт. Так як назва рахунку не дає нам зрозуміти, кому конкретно ми дійсно видали / повинні гроші, ми ввели додаткову аналітику по співробітникам (в 1С - субконто "Співробітник" регістра бухгалтерії).Так ось, за місяць хтось звітував за отриманими грошима (Дт Витрати, Кт Розрахунки з підзвітними особами), комусь видали грошей (Дт Розрахунки з підзвітними особами, Кт Каса), хтось не звітував і залишався винен підприємству. Настав час формувати баланс за місяць. Як відомо, у балансі відображається узагальнена інформація, і тому ми маємо вирішити – в актив чи пасив записати сальдо нашого рахунку «Розрахунки з підзвітними особами»? Подивіться на таблицю, що буде, якщо ми звернемо наше сальдо.

Вперше глянувши на активно-пасивний рахунок з нульовими залишками, можна подумати «Ну і що тут особливого?». А уявіть, Іванов взяв 100 рублів з каси і, не прозвітував за них, благополучно звільнився. Що буде із залишками по дебету? 100 рублів «зависнуть» назавжди. Схожа ситуація часто зустрічається на підприємствах, коли кілька підприємств винні нам 100 тис. рублів, і ми одночасно повинні комусь 100 тис. рублів. Якщо згорнути сальдо - вийде що ніхто нікому нічого не винен, що природно неправильно. Тому сальдо за рахунками розрахунків, до яких належить рахунок «Розрахунки з підзвітними особами» ніколи не показуються в балансі згорнуто, це є порушенням ПБО 4/99 та ПВБУБО (РСБУ) та IAS1 (МСФЗ). Розгорнуте сальдо покаже нам залишок, як по дебету, так і по кредиту за конкретними співробітниками (1С - для кожного субконто рахунку). Але за іншими рахунками згортати залишки дозволяється. Щоб це з'ясувати, потрібно визначити – які залишки переважують (хто має більше – ми чи нам?). Робиться це простим підрахунком суми початкового сальдо та оборотів (окремо за дебетом та окремо за кредитом). Потім з більшого віднімаємо менше і отримуємо суму, яку потрібно записати в дебет. Якщо в Дебеті було 11, а в кредиті 9, значить, у нас ще залишилися боржники на 2 рублі, таким чином згорнуте сальдо у нас буде дебетовим. Кількісний облікДодатково до синтетичного обліку може бути організовано ведення та інші види обліку. Так, наприклад, окремі види коштів підприємства вимагають зберігання інформації та у кількісному (натуральному) вираженні. Це все або майже всі матеріальні засоби: матеріали, товари, продукція і т.д. Облік у натуральному вираженні має на увазі, що на окремих рахунках (не всіх, а тільки потрібних - не ясно, наприклад, що можна враховувати в натуральному виразі в касі: кількість монет або «папірців») ми зберігатимемо інформацію по ще одному виду обліку - кількісному обліку.Кількісний облік забезпечується за допомогою додавання до регістру бухгалтерії ресурсу «Кількість» з ознакою обліку «Кількісний». Багатовалютний облікДля бухгалтерського обліку у Росії, валютою обліку є рубль. Для управлінського обліку, зазвичай, вибирається та, курс якої стабільніший. Донедавна це був Долар США. Останнім часом як валюта обліку все частіше вибирається Євро або Рубль. Багатовалютний облік передбачає оцінку окремих активів (зобов'язань) та реєстрацію деяких господарських операцій у валюті обліку, а й у інших валютах. При цьому в обліку потрібно відобразити і суму у валюті угоди (проводки, операції, документа…) та її еквівалент у валюті обліку. Перерахунок провадиться через встановлений на день угоди курс (і кратність, для валют з невеликим значенням курсу).

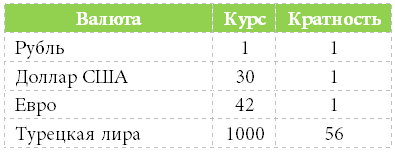

Багатовалютнийоблік забезпечується за допомогою додавання до регістру бухгалтерії виміру «Валюта» зі знятим прапорцем «Балансовий» (контролювати баланс по різних валютах - неможливо, тому що курс змінюється щодня). Самі курси валют зберігають зазвичай у регістрі відомостей, звідки через віртуальну таблицю «Зріз Останніх» отримують актуальну валюту на час проведення. Що таке кратність? Якщо 56 рублів можна обміняти на 1000 "Турецьких лір", то кратність = 56. Тривалютний облікЯкщо базова валюта (щодо якої запроваджуються курси у довіднику валют) - рубль, валюта обліку - долар, а валюта угоди (документа, проведення, операції) - євро, це вже тривалютний облік у якому вводиться поняття крос-курсу.Крос-курс - це різниця між курсом валюти угоди та курсом валюти обліку. Наприклад, уклали угоду на 1000 євро. Валюта обліку – долар. Отже крос-курс = 42/30. Сума угоди (€) * Крос-курс = Сума угоди у валюті обліку ($) 1000 € * 42/30 = 1400 $ Декілька Балансів, або облік на підприємствах холдингуТакий облік реалізується подібно до багатовалютного обліку, лише з встановленим прапорцем «Балансовий» (щоб контролювати баланс у розрізі кількох підприємств). Подібним чином можна «розділити» баланси не лише по підприємствах, а й, наприклад, щодо центрів фінансової відповідальності, проектів, магазинів тощо.Директор та власник - різні поняттяБудь-який бізнес починається з інвестицій у нього певної суми грошей – початкового капіталу.Наприклад, Петров вклав у бізнес 100 рублів. В даному випадку директор та власник одна особа – Петров. Петров (як власник) дав гроші в обіг Петрову (як директору). Бухгалтерський облік «дивиться» на все це з боку директора, і бачить, що директор має у своєму розпорядженні 100 рублів у касі і винен тепер власнику 100 рублів. РезюмуючиДля того, щоб програмісту 1С успішно вирішувати основні бухгалтерські завдання зовсім не обов'язково кілька років навчатися в інституті бухгалтерського обліку, можна самостійно опанувати основні принципи.Буду радий будь-яким вашим ідеям щодо доповнення та розвитку статті, а також спільної співпраці! Пишіть мені на [email protected]. Дебетовий оборот– сума операцій, відображених за дебетом рахунку без початкового сальдо,а кредитовий оборот– сума операцій, відображених за кредитом – без початкового сальдо. Сальдо активних рахунків на кінець періоду визначається за такою формулою: Ск = Сн + Од-Ок, Ск- Залишок за рахунком (сальдо) на кінець періоду; Од- Дебетовий оборот за період; Ок -кредитовий оборот у період; Сн- Залишок (сальдо) за рахунком на початок періоду. Сальдо пасивних рахунків наприкінці періоду визначається за такою формулою: Ск = Сн + Ок-Од 2.5 З заповнити контрольно-оборотну (оборотно-сальдову) відомість Контрольно-оборотна відомість за січень представлена таблиці 2. Таблиця 2 - Контрольно-оборотна відомість за січень

Цей регістр бухгалтерського обліку (таблиця 2) заповнюється післявідображення всієї інформації на Т-рахунках за звітний період, розрахунку оборотів за дебетом та кредитом та визначення сальдо на кінець періоду, але перед складанням балансу. Завдання відомості – перевірити правильність обліку та виявити помилки, якщо вони допущені. У контрольно-оборотній відомості повинні дорівнювати три пари сум: а) сальдо початкових за рахунками по дебету та кредиту; б) оборотів за період за дебетом та кредитом; в) сальдо кінцевих за рахунками по дебету та кредиту. Зазначені рівності випливають із застосування подвійного запису. Якщо вони порушені, то це свідчить про помилку в обліку, яку слід знайти. Завдання №2. Працюючи над другим завданням, необхідно дотримуватися вказівок, що наводяться до першого завдання. 3.1 Відкрити Т-рахунки та відобразити на них залишки по малому підприємству на 01.01: Матеріали 1000 руб.; Розрахунковий рахунок 100000 руб.; Основні кошти 400 000 руб.; Амортизація основних засобів 40000 руб.; Нерозподілений прибуток 12000 руб.; Розрахунки із соціального страхування 1050 руб.; Розрахунки з постачальниками та підрядниками 5000 руб.; Розрахунки з персоналом з праці 9000 крб.; Статутний капітал 433 950 руб. Баланс 501 000 руб. Виконуючи це завдання необхідно визначити рахунки, у яких враховуються господарські кошти та його джерела, мають сальдо, прокласифікувати їх у активні і пасивні. Слід пам'ятати, що сальдо активних рахунків відбивається у дебеті рахунки, а сальдо пасивних рахунків – у кредиті. Заповнити журнал реєстрації господарських операцій малого підприємства за січень (таблиця 3), проставивши у ньому кореспонденцію рахунків Таблиця 3 - Журнал реєстрації операцій малого підприємства за січень

У бухгалтерії це поняття має певну специфіку, воно означає різницю між грошовими надходженнями на рахунки фірми та їх витрачанням. Часто термін «сальдо» використовується у бухгалтерії, а й у інших сферах діяльності, і найчастіше над прямому значенні. У перекладі з італійської мови «saldo» означає залишок, тобто це різниця між кількома сумами, доходом та витратою на фірмі, яка утворилася за певний проміжок часу. Показники цього залишку можуть мати як мінусові, і плюсові величини. У деяких ситуаціях ці показники дорівнюють нулю. Відтоді цей термін використовується і у зовнішньоекономічній діяльності країни. І хоча у розумінні бухгалтерії, це сума, визначена шляхом віднімання витрат від доходів фірми, про таке поняття як залишок можна говорити різнобічно. Так, можна виділити два аспекти використання цього терміну, це сальдо у бухгалтерському обліку та сальдо у торговельних відносинах між нашою країною та зарубіжними країнами.Сальдо у бухгалтерії Коли фірма працює, рахунок її регулярно поповнюється, але, з цим, відбувається і списання грошових мас. Фінансове становище компанії відображається шляхом виведення сальдо. Дане поняття діє у межах певного терміну, а чи не за період у цілому.

кредитове сальдо Коли показники дебету вищі за показники кредиту, то в стовпці активів відбувається відображення цього процесу. Це називається дебетовим сальдом. Але якщо дебет перевищено кредитом, цей процес відображається у графі пасивів. Якщо сальдо дорівнює нулю, то рахунок при цьому закривається. Можуть бути випадки, коли один рахунок матиме кілька видів сальдо.

Початкове сальдо відображає суму залишку початку місяця чи іншого періоду, яким може бути рік чи квартал. Якщо йдеться про сальдо за період, ця сума встановлюється за певний проміжок часу, за 12 місяців або за 30 днів. Кінцеве сальдо відображає залишок грошей на кінець періоду, року або кварталу або місяця. Дізнатися сальдо кінцеве можна, якщо до його початкової величини додати величину по оборотах. Величина за оборотами перебувати у тій частині граф. Після цього обчислюють оборотні величини, що беруться з іншої частини рахунку.

Якщо розглядати сальдо у тих фірми чи підприємства, то сальдо балансу визначається як відмінність між дебетом і кредитом. Ця різниця має бути присутня на рахунку компанії або приватного підприємця. Сальдо обчислюють за прибутковими та видатковими операціями. Для наочності наведемо такий приклад: за місяць фірма заробила 10 000 рублів. Витрати фірми за цей період склали 4 000 рублів. Сальдо при цьому становить 6000, тобто різниця між доходами та витратами. Сальдо може бути обчислено тільки після того, як складено однорідні операції за певний проміжок часу. Так, сальдо обчислюється абсолютно за всіма прибутковими та видатковими діями. Сальдо торговельного та платіжного балансівЩодо операцій із торгівлі на зовнішньому ринку, то сальдо визначається як різниця між сумами експорту та імпорту товарів. Ця сума визначається за певний термін. Цей термін найчастіше становить – 12 місяців. Бувають такі різновиди сальдо:

Сальдо торгового балансу – це відмінність сум вартості товарів експорту та імпортних товарів. Ці показники можуть бути як позитивними, так і негативними. Аналіз торговельного балансу відбувається до окремої області чи окремого класу продукції. Якщо кількість товарів, що експортуються, більше імпорту, то означає, що країна продає більше продукції, ніж купує у своїх сусідів. Такі показники свідчать про позитивне сальдо. Позитивне сальдо має місце тоді, коли державі не потрібно багато товарів, і не всі вироблені товари продаються всередині країни. А світовий ринок при цьому виявляє великий інтерес до продукції цієї держави. Якщо говорити про негативне сальдо, його виникнення передує переважання імпорту над експортом. Така ситуація у багатьох випадках не є надто сприятливою для країни. Дані такого балансу свідчать, що держава забезпечити самостійно себе не може і через це потрапляє у залежність від сусідніх країн.

Ще один негативний момент – те, що в дуже поганому стані перебуватиме місцеве виробництво. Його можливості обмежені, а продукція, яку випускають на місцевому рівні, є неконкурентоспроможною. Якщо сальдо матиме негативні показники, курс національної валюти країни може через це сильно постраждати. Якщо йдеться про високорозвинені країни, то негативне сальдо не створює для них таких великих проблем, як у всіх інших випадках. Для середньої країни такі показники не є чимось добрим. Наприклад, США негативні показники сальдо перешкоджають інфляції. Така сама ситуація злагоджується і в деяких європейських державах. У певних випадках за таких показників складні виробництва країни можуть бути переміщені до інших держав, економіка яких не стоїть на місці. Сальдо торгове – одна з частин, що становлять платіжний баланс.

Сальдо платіжного балансу є сумою, яка є різницею між сумами платежів за кордон і сумами, що надходять з-за кордону. Якщо приплив капіталу перевищує його витрачання, то сальдо вважається позитивним, але якщо держава змушена перераховувати за кордон більше грошей, ніж надходить від туди, то сальдо є негативним. Негативні показники не становлять нічого хорошого для місцевої валюти. Із таким сальдо вона починає втрачати свій курс. Саме тому багато країн намагаються забезпечити собі позитивне сальдо. Так можна сказати, що сальдо – це багатозначне поняття. Але при цьому, незважаючи на всі тлумачення цього терміну, це, як і раніше, різниця між доходами та витратами суб'єкта. Як визначити сальдо?Щоб визначити сальдо, багато зусиль не потрібно. Але щоб точно зрозуміти всю схему, розповімо про цей процес поетапно. Щоб приступити, необхідно озброїтися калькулятором і мати базові знання математики, що має будь-який співробітник бухгалтерії. Спочатку визначення цифри необхідно сформувати оборотно-сальдову відомість. До неї заносяться всі рахункові операції з будь-якого рядка балансу. Структура відомості складається з подвійного запису, але до кожного запису додано окремий стовпчик. У ньому вказується значення, що визначилося. Таку подібну таблицю необхідно створити для кожного звітного періоду. Це потрібно для контролю, оскільки тільки так можна отримати всю необхідну інформацію про роботу відділів та стан їхнього фінансового балансу.

Таким чином, сальдо має певне поняття, але для більшого розуміння слід врахувати, що сальдо буває вхідним та кінцевим. Сальдо, що входить, відображає картину на початку місяця, а вихідне – на його кінець. Сальдо класифікується на нульове, дебетове та кредитове. Нульове сальдо означає нульовий залишок, тобто коли показання кредиту і дебету однакові. В інших випадках, говорять про кредитове або дебетове сальдо. Id=".D0.92_.D0.B1.D1.83.D1.85.D0.B3.D0.B0.D0.BB.D1.82.D0.B5.D1.80.D1.81.D0. BA.D0.BE.D0.BC_.D1.83.D1.87.D1.91.D1.82.D0.B5"> У бухгалтерському обліку[ | ]

Якщо рахунок не має залишку ( сальдо дорівнює нулю), то такий рахунок називається закритим. У бухгалтерському обліку деякі рахунки можуть мати і дебетове, і кредитове сальдо. Насправді часто аналізується не вся історія бухгалтерського рахунку, лише певний проміжок часу, наприклад - останній місяць. Для цих цілей виділяють:

У зовнішньоторговельних відносинах[ | ]Характеризуючи зовнішньоторговельні відносини часто розглядають суму експорту та імпорту у період, наприклад, протягом року. При цьому виділяють:

Сальдо- Це термін бухгалтерського обліку, що позначає різницю між надходженням фінансів та їх витрачанням за деякий період. Термін сальдоможе застосовуватися у сфері корпоративних фінансів, а, наприклад, і щодо міжнародної торгівлі. Сальдо, та кредитУ бухгалтерському обліку під сальдо розуміється різниця між сукупними сумами всіх записів за дебетом та кредитом бюджету підприємства. Залишок розраховується щомісяця на перше число:

Рідко можлива така ситуація, коли дебет та кредит бюджету рівні – в даному випадку говорять про закритомусальдо. Ця класифікація бухгалтерського сальдо – єдина. Розрізняють також:

|

| Читайте: |

|---|

Нове

- Урок російської "м'який знак після шиплячих у іменників"

- Як придумати щасливий кінець казки щедре дерево (притча)

- План-конспект уроку з навколишнього світу на тему "Коли настане літо?

- Східна Азія: країни, населення, мова, релігія, історія Будучи противником лженаукових теорій поділу людських рас на нижчі та вищі, він довів справедливість

- Класифікація категорій придатності до військової служби

- Неправильний прикус та армія Неправильний прикус не беруть до армії

- До чого сниться померла жива мама: тлумачення сонників

- Під якими знаками зодіаку народжуються у квітні

- Навіщо сниться шторм на морі хвилі

- Облік розрахунків із бюджетом