Saidi jaotised

Toimetaja valik:

- Talvise poeetilise tsitaadi nägu lastele

- Vene keele tund "pehme märk pärast susisevaid nimisõnu"

- Helde puu (mõistujutt) Kuidas jõuda õnneliku lõpuni muinasjutule „Helde puu”

- Tunniplaan meid ümbritsevast maailmast teemal “Millal tuleb suvi?

- Ida-Aasia: riigid, rahvastik, keel, religioon, ajalugu Olles vastane pseudoteaduslikele teooriatele inimrasside jagamise kohta madalamateks ja kõrgemateks, tõestas ta tõde

- Ajateenistuseks sobivuse kategooriate klassifikatsioon

- Pahatihti ja armee Pahatihti armeesse ei võeta

- Miks unistate elusast surnud emast: unenägude raamatute tõlgendused

- Milliste sodiaagimärkide all on aprillis sündinud?

- Miks unistate tormist merelainetel?

Reklaam

| Positiivne ja negatiivne saldo. Mõiste “bilanss”: mõiste ja tähendus raamatupidamises ja väliskaubanduses. Millist rolli mängivad deebet ja krediit? |

|

Tüüp: Artikkel Platvorm: 1C: Enterprise 8.2 Konfiguratsioon: 1C: Raamatupidamine 8 Riik Venemaa Varem või hiljem puuduvad peaaegu igal algajal 1C programmeerijal teadmised raamatupidamise põhipõhimõtetest. Platform Specialist 8.2-ks valmistudes kogesin seda ka ise raamatupidamisprobleeme lahendades. Pärast erinevate raamatupidamisküsimuste lahendamise foorumite läbivaatamist. ülesanded 1C-s, raamatud 1C kohta: Raamatupidamine ja lugedes uuesti kümmekond artiklit algajatele raamatupidajatele, püüdsin saadud teadmisi süstematiseerida, loodan, et teile meeldib. Tahaksin tänada infostart.ru projekti autoreid nende konstruktiivsete kommentaaride ja toetuse eest. Eriline tänu Nikolai Šilkinile! Kust raamatupidamine tuli?Raamatupidamine on korrastatud süsteem varalise seisukorra, organisatsiooni kohustuste ja nende muutuste (rahavoogude) kohta rahalises väljendatud teabe kogumiseks, registreerimiseks ja kokkuvõtmiseks läbi kõigi äritehingute pideva, pideva ja dokumentaalse raamatupidamise.Kujutage ette suurt kotti, kus ühes taskus on ühes hunnikus telefon, kamm, dokumendid, võtmed, märkmik, pastakad jne. Sõidate autoga ja äkki tuleb teie kotist kõne. Hakkate ühe käega meeletult sellesse hunnikusse kaevama. Telefon oli juba vaikseks jäänud ja te ei leidnud seda ikka veel. Kõne jäi vastamata, müüki ei toimunud, koosolek jäi ära jne. tagajärjed. Seega pidin konkurentsi suurenedes selliste kõnede suhtes ratsionaalsem olema ja sündmustele kiiremini reageerima, s.t. igas kohas, kui silmad on suletud, peaksite teadma, kus on teie telefon, kus on teie kamm, dokumendid, võtmed ja muud asjad. See tähendab, et raamatupidamisorganisatsioon peab tagama süsteemi ülesehitamise, mis võimaldab anda selgeid vastuseid selle kohta, kus organisatsioonis kõik on ja mis summades. Raamatupidamise korraldamist nõuti siis, kui inimesed hakkasid oma kapitali liitma, mõneks ajaks teineteisele vara laenama, pankadest raha laenama ja klientidele laenuga kaupu müüma. Raamatupidamise kirjanduslik arenguperiood algab 1494. aastal Luca Pacioli teosega "Aritmeetika ja geomeetria summa, proportsioonide ja suhete õpetus". Üks selle töö osadest - traktaat "Arvepidamistest ja dokumentidest" - oli esimene seni teadaolev õpik raamatupidamise õppimiseks topeltkirje abil. Kahekordne raamatupidamisarvestus ja topeltkanneElus kuuleme sageli väljendit: kahekordne raamatupidamine. Tõenäoliselt räägime pettusest: mõned kirjed on maksuameti jaoks, teised on teie jaoks; üks raamatupidamisosakond on valge (see on vale), teine on must (see on õige). Kahekordne raamatupidamisarvestus hõlmab kas kahte raamatupidamiseesmärki (näiteks maksud ja raamatupidamine) või raamatupidamist kahe kontoplaani abil.Kuid topeltkirje on arvestusmeetod, mille puhul iga muutus organisatsiooni rahaliste vahendite seisukorras kajastub vähemalt kahel kontol, mis tagab üldise tasakaalu. Ühe konto Dt ja teise konto Kt järgi. Kuidas tasakaalust aru saada? Varade ja kohustuste erinevus Vasakpoolses (ülemises) osas on kajastatud ettevõtte varad (rahad): kassas ja pangakontol olev raha, inventar, “kellegi” võlad meie ettevõtte ees. Kõik see on ettevõtte omand, s.o. varasid. Parem (alumine) osa kajastab ettevõtte rahaliste vahendite allikaid (kas kust ettevõte need sai või kellele ta need võlgneb). Peaksite teadma, et täitmine, vorm, tähtajad ja tarnekohad on kohustuslikud. saldod on reguleeritud seaduste/korraldustega. Vahendid ei saa tulla “ei kustki” ja kaduda “kuhugi” (vastavalt topeltkande reeglile), seega kuna meil on mingisugune vara, siis peavad olema ka kohustused (kohustused). Osa vahenditest andsid meile ettevõtte omanikud ning ettevõtte võlgnevust nende ees arvestame kontol “Aktaalne kapital”. Teise osa vahenditest saime pangast või laenasime kaupu tarnijalt. Varade suurus peab olema võrdne kohustuste summaga ehk teisisõnu peab varade suurus võrduma kohustuste ja kapitali summaga. Kõik, mis meil organisatsiooni varades on, on keegi varem andnud. Need. passiivses kogume teavet nende inimeste ja organisatsioonide kohta, kes moodustasid meie organisatsiooni vara. Kontode tüübid. Aktiivsete kontode ja bilansivarade vaheline seosVaraga tehinguteks kasutatavaid kontosid, mille saldod kajastuvad bilansi aktivas, nimetatakse “Aktiivseks”.Kohustuste kontosid nimetatakse passiivseteks ja nende saldod kajastuvad bilansi kohustuste poolel. Saldo perioodi alguses ja lõpusVene keelde tõlgitud saldo on ülejäänud osa. Ja ülejäänud osa, nagu teada, iseloomustab teatud kuupäev. Näiteks: 1. augustil oli külmkapis 10 muna ja 18. augustil oli külmikusse jäänud 7 muna. Seega: saldo 1. augustil = 10 muna, saldo 18. augustil = 7 muna.Kuna peaaegu kõik raamatupidamisaruanded koostatakse teatud perioodi (perioodi) kohta (millel on algus- ja lõppkuupäev), on olemas mõisted “Algussaldo” ja “Lõppsaldo”. Kui koostame aruannet 01. kuni 31. augustini, 1C kuvab tasakaalu alguses - kell 01 august 00 tundi 00 minutit, ja saldo lõpus - poolt 31. august 23 tundi 59 minutit. Konto käiveKäibed on kõik sissetulevad ja väljaminevad tehingud teatud perioodi jooksul. Seega võetakse 2012. aasta augusti lao nr 1 saldode aruande koostamisel käibele kõik laekumise ja kuludokumendid, mis on koostatud 1. augustist 31. augustini 2012. a.Kogukäive on perioodi kapitaliseeritud (kulutatud) kogusumma. Nagu juhtimisarvestuses, jagatakse käive "perioodil saabunud" ja "perioodi jooksul välja", raamatupidamises on käive ka deebetis (aktiivsete kontode puhul näitavad need laekumiste summat ja passiivsetel kontodel - laekumiste summat). tagasimakstud võlg) ja krediidi käive (aktiivsete kontode puhul näidata maha kantud vahendite summa ja passiivsete kontode puhul suurenenud võla summa). Spetsiaalsed "aktiivsed-passiivsed" kontodKui “ettevõtte omaniku” ja tema “Põhikapitali” kontoga on kõik lihtne - on ebatõenäoline, et ta kunagi oma ettevõttele raha võlgneb, siis näiteks aruandvate töötajate arvelduskontodega võib tekkida raskusi konto tüübi määramine. Kui ettevõte andis töötajale teatud rahasumma ja ta ei esitanud dokumenteeritud aruannet või ei tagastanud raha, siis on ta ettevõttele võlgu. Sel juhul vastutav Saab nimi « võlgnik"ja võlg kajastub konto deebetis ja kantakse varade bilansis. Kui töötaja ostis oma kuludega midagi kasulikku, teatas sellest ja meie (firma) tunnistasime talle oma võlgnevuse, siis selgub, et ta on juba meie oma.» võlausaldaja"Ja me peame kulutatud raha talle tagastama. Kuni selle tagasimaksmiseni tuleb võlg bilansi passiva poolel konto krediidijäägina arvesse võtta.Teine näide, tarnija tarnis meile kaupu väärtuses 100 rubla. Konto 60 “Tarnijad” kajastab temale laenuvõlga. Sellel konkreetsel ajahetkel on konto 60 "Tarnijad" passiivne, see kajastab võlga tarnijate ees. Teine võimalus on see, et tegime tarnijale kauba eest ettemaksu summas 100 rubla. Konto 60 "Tarnijad" kajastab tarnija võlga meie ees, hetkel on ta meie võlgnik (võlgnik) ja konto 60 "Tarnijad" on aktiivne, see kajastab nüüd meie varasid (võlg meile). Kontrollireegel: aktiivsel kontol ei saa kunagi olla kreeditsaldot, passiivsel kontol ei saa kunagi olla deebetsaldot ja aktiivsel-passiivsel kontol võib olla korraga nii deebet- kui ka kreeditsaldo. Seetõttu võivad aktiivsed-passiivsed kontod teatud ajahetkel kajastuda nii varade bilansis (kui kontol on deebetsaldo, st keegi on meile võlgu) kui ka kohustuste saldos (kui kontol on kreeditsaldo, s.t meie kellelegi võlgu), siis nad peaksid). Bilansi varade all kuvatakse kõik aktiivsete ja aktiivsete-passiivsete kontode deebetsaldod ning bilansi kohustuste poolel kõik passiivsete ja aktiivsete-passiivsete kontode kreeditsaldod. AlgdokumendidEsmane dokument on esimene tõend aset leidnud faktide kohta. See kinnitab tehtud äritehingu õiguslikku kehtivust. Esmasteks dokumentideks on kassaorder, arve, tõend, akt jne. Arve esmaseks dokumendiks liigitamise küsimus on vaieldav. Arve iseenesest ei viita ühelegi majandustehingule, see on vaid esmase dokumendi enda (arve, akt) lisa. Arve omamine on käibemaksu mahaarvamiseks vajalik, kuid ainuüksi arve alusel mahaarvamise saamine dokumendi/arve puudumisel on õigusvastane (sellest reeglist on ka erandeid).Tehingute kajastamine kontodelPostitused loetakse järgmiselt: “Kassa” konto debiteerimisele “Arvelduskonto” kreedit või lihtsamalt öeldes: Pange “Kassasse”, võttes “Arvelduskontolt”. Deebet on alati kirjutatud vasakule, kreedit paremale. Aktiivsed kontod kajastavad tehinguid varaga, passiivsed aga ettevõtte kohustusi kellegi ees.

Konto avamineKonto avamine on põhikontseptsioon. See tähendab, et kui sellel on nulljääk, siis teha esimene raamatupidamistehing kas Dt või Kt abil, olenevalt konto eesmärgist.Konto sulgemine. Kuu sulgemineOrganisatsiooni tegevuse finantstulemuse (kasumiaruanne) kindlaksmääramiseks peate aruandeperioodi sulgema. Raamatupidamises kajastatakse aruandeperioodina kuu (PBU 4/99 punkt 48).Kontoplaanis on mitmeid kontosid, mida nimetatakse arvutamiseks (või kollektiivseks jaotamiseks). Iga kuu lõpus peaksid nende saldod olema nullis. Kuu jooksul kajastuvad nende kontode deebetid ja kreedit käibed, mis kantakse kasumiaruandele spetsiaalse "kuu sulgemise" raamatupidamisprotseduuri abil. Kuu sulgemisel arvutatakse kuu tegevuse majandustulemus ning uue majandusaasta esimesel kuupäeval kantakse aasta majandustulemus jaotamata kasumi (väljamaksmata kahjumi) kontole. Seda nimetatakse "bilansireformiks". Funktsioonis 1C: Raamatupidamine käivitatakse kuu sulgemise protseduur menüü „Toimingud – Kuu sulgemine” kaudu. Erinevus toimingu ja postitamise vahelRahaliste vahendite liikumine kontodel on omavahel seotud: kontol olevad vahendid ei saanud tühjalt kohalt tekkida. Kas peaks neid mujal vähem olema või peaks võlg nende eest kellegi ees suurenema. Seega igasugune kanne pearaamatusse. raamatupidamine mõjutab kahte kontot korraga: ühe deebet ja teise kreedit. Ja sellist kirjet nimetatakse postitamiseks.Tehinguteks nimetatakse kõiki ühe esmase dokumendi alusel tehtavaid kõikide kontode kandeid (konteerimist). Konto kirjavahetusLääne raamatupidamisstandardid võimaldavad kasutada keerulisi kandeid (debiteeritakse ühte kontot, krediteeritakse mitut või vastupidi) ja kannete kogumit (debiteeritakse mitut kontot ja mitut krediteeritakse). Sel juhul koosneb iga toiming mitmest sõltuvast kirjest.Sellise tehingu sisestamisel kontrollitakse ühe tehingu kõigi deebet- ja krediidikannete summa võrdsust. Nii ei rikuta kahekordse sisestamise reeglit. Selle süsteemi mündi teine külg on see, et kaob võimalus kontodevahelist käivet analüüsida: me ei saa teada, kui palju kaupu (nimelt kaupu, mitte materjale, põhivara jne) tarnijatelt saadi ( tarnijad, mitte teised võlgnikud-võlausaldajad või töötajad). Jääb vaid võimalus analüüsida ühe konto saldosid ja käivet. 1C: Enterprise võimaldab teil rakendada mõlemat raamatupidamisskeemi. Kontod, mis ei kajastu bilansisSelliseid kontosid nimetatakse bilansivälisteks kontodeks. Need võtavad arvesse näiteks vara, mis ei ole organisatsiooni omand. Need võivad olla komisjonitasuga vastuvõetud kaubad (mida loetakse jätkuvalt käsundiandja omandiks), renditud põhivara jne. Ainsad erandid kahekordse kirjendamise reeglist on bilansivälised kontod. Konteeringu loomisel bilansivälisele kontole:Kirjavahetusega raamatupidamisskeemi puhul (vene süsteem): vastavat kontot pole vaja märkida. Kirjavahetuseta arvestusskeemiga (lääne süsteem): pole vaja luua teist sõltuvat kirjet vastupidise liikumisega. Kontod ja alamkontod Kontodel on täisarvud: 01 , 02 , 03 , 04 jne. Alamkontodel on murdarvud: 01.01 , 01.02 , 01.03 jne. Jaotis võib olla erinev, näiteks sidekriips (nagu Rahandusministeeriumi kontoplaani kasutamise juhendis) või isegi tühi (nagu läänes sageli leidub). Ülejäänud kontosid võrdne kõigi sellesse kuuluvate saldode summaga alamkontod. Sama kehtib revolutsioonide kohta. Nüanss: aktiivsetel-passiivsetel kontodel toimub andmete koondamine iseseisvalt: eraldi deebetsaldode ja eraldi kreeditsaldode jaoks. Sünteetiline ja analüütiline raamatupidamine. Mis vahe on?Sünteetiline raamatupidamine on arvestus kontode ja alamkontode kaupa. Muide, alamkontot võib tõlgendada ka analüütilise raamatupidamise liigina.Analüütiline arvestus on lisaanalüütikaga arvestus (Subconto järgi 1C-s). Igal tehingul võib olla märgitud mitu alamkontot (standardis 1C: Raamatupidamine - kuni kolm). Alamkonto tüüp on elemendi tüüp, näiteks "Üksus", "Konto" jne. Subconto on valitud tüüpi konkreetne element, näiteks "Spoon" - kataloogist "Nomenklatuur", "Vesely Milkman LLC" kataloogist "Vastaspooled" jne. Subconto tüübid salvestatakse karakteristikute tüüpide järgi (see objekt sarnaneb mõneti teatmeraamatuga, mille peamine erinevus seisneb selles, et programmeerija näitab iga PVC elemendi jaoks eraldi võimalikud salvestatud väärtuste tüübid. Soovitan lugeda rohkem detaile). Erinevalt alamkontodest, mille raamatupidamises kirjeldatakse ka kontot tervikuna, saab analüütiliste kontode (alamkontode tüübid) arvestust teostada paralleelselt mitmes analüütilises jaotises (näiteks kaubad ja laod: sama toode võib olla erinevates ladudes ja vastupidi, Üks ladu võib sisaldada erinevat tüüpi kaupu). Kokkuvarisenud ja laiendatud tasakaalKujutagem ette, et meil on konto “Arveldused vastutavate isikutega” (Aktiivne-passiiv), millelt arveldame töötajatele arveldusse antud raha. Kuna konto nimi ei võimalda aru saada, kellele me täpselt raha andsime/võlgnesime, võtsime kasutusele töötajate jaoks täiendava analüütika (1C-s - raamatupidamisregistri “Töötaja” alamkonto).Nii et kuu eest andis keegi aru saadud rahast (Dt Kulud, Kt Arveldused vastutavate isikutega), kellelegi anti raha (Dt Arveldused aruandekohustuslastega, Kt Sularaha), keegi ei teatanud ja jäi ettevõttele võlgu. On aeg koostada kuu bilanss. Teatavasti kuvatakse bilansis üldistatud informatsioon ja seetõttu peame otsustama, kas kajastada oma “Arveldused vastutavate isikutega” konto saldo vara või kohustusena? Vaadake tabelit, et näha, mis juhtub, kui vähendame oma tasakaalu.

Kui vaatate esimest korda aktiivset-passiivset nullsaldoga kontot, võite mõelda: "Noh, mis selles erilist on?" Kujutage ette, Ivanov võttis kassast 100 rubla ja ilma nende eest aru andmata lahkus turvaliselt. Mis saab deebetsaldodest? 100 rubla "ripub" igaveseks. Sarnane olukord esineb sageli ettevõtetes, kus mitu ettevõtet on meile võlgu 100 tuhat rubla ja meie samal ajal kellelegi 100 tuhat rubla. Kui tasakaal kokku kukub, selgub, et keegi pole kellelegi midagi võlgu, mis on loomulikult vale. Seetõttu ei näidata bilansis kunagi arvelduskontode saldosid, mis sisaldavad kontot “Arveldused vastutavate isikutega”, see on PBU 4/99 ja PVBUBO (RAS) ja IAS1 (IFRS) rikkumine. Laiendatud saldo näitab meile nii deebet- kui kreeditkontot konkreetsete töötajate jaoks (1C-s - iga alamkonto jaoks). Teiste kontode puhul on aga lubatud saldod kokku koguda. Selle väljaselgitamiseks tuleb kindlaks teha, millised saldod kaaluvad üles (kes võlgneb rohkem – meile või meile?). Seda tehakse lihtsalt algsaldo ja käibe summa arvutamise teel (eraldi deebet ja eraldi kreedit). Seejärel lahutame suuremast väiksema ja saame summa, mis tuleb deebetina üles kirjutada. Kui deebetis oli 11 ja kreedit 9, siis meil on võlgu veel 2 rubla väärtuses, nii et meie kokkuvarisenud saldo jääb deebetiks. Kvantitatiivne raamatupidamineLisaks sünteetilisele raamatupidamisele saab korraldada ka muud tüüpi raamatupidamist. Näiteks teatud tüüpi ettevõtete fondid nõuavad teabe salvestamist kvantitatiivses (looduslikus) mõttes. See on kõik või peaaegu kõik materiaalsed ressursid: materjalid, kaubad, tooted jne. Mitterahaline raamatupidamine tähendab, et eraldi kontodel (mitte kõigil, vaid ainult vajalikel - pole näiteks selge, mida saab kassas mitterahaliselt arvesse võtta: müntide või "paberitükkide" arv) säilitame informatsiooni teise raamatupidamise liigi – kvantitatiivse raamatupidamise kohta.Kvantitatiivne arvestus on tagatud ressursi “Kvantiteet” lisamisega raamatupidamisregistrisse arvestusatribuudiga “Kvantitatiivne”. Mitme valuuta raamatupidamineVenemaal on raamatupidamisarvestuse valuutaks rubla. Juhtimisarvestuse jaoks valitakse reeglina see, mille vahetuskurss on stabiilsem. Kuni viimase ajani oli see USA dollar. Viimasel ajal on üha enam valitud arvestusvaluutaks euro või rubla. Mitme valuuta arvestus hõlmab üksikute varade (kohustuste) hindamist ja teatud äritehingute registreerimist mitte ainult arvestusvaluutas, vaid ka muudes valuutades. Sel juhul peab raamatupidamises kajastuma nii summa tehingu (kanne, tehing, dokument...) valuutas kui ka selle ekvivalent arvestusvaluutas. Ümberarvestamisel kasutatakse tehingupäeval kehtestatud kurssi (ja väikese vahetuskursiga valuutade kordsust).

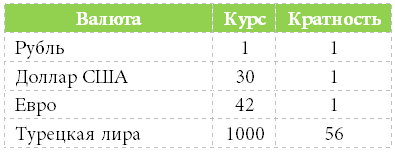

Mitmevaluuta raamatupidamine on tagatud dimensiooni “Valuuta” lisamisega raamatupidamisregistrisse, kui märkeruut “Saldo” on tühjendatud (erinevate valuutade saldot ei ole võimalik kontrollida, kuna vahetuskurss muutub iga päev). Valuutakursid ise salvestatakse tavaliselt inforegistrisse, kust saab virtuaalse tabeli “Viimane viil” kaudu postitamise hetkel kehtiv valuuta. Mis on paljusus? Kui 56 rubla saab vahetada 1000 Türgi liiri vastu, siis kordsus = 56. Kolme valuuta raamatupidamineKui baasvaluutaks (mille suhtes kursid valuutakataloogi sisestatakse) on rubla, arvestusvaluutaks dollar ja tehinguvaluutaks (dokument, tehing, toiming) euro, siis on tegemist juba kolme valuutaga. raamatupidamine, milles võetakse kasutusele ristkursi mõiste.Ristkurss on tehingu valuuta kursi ja arvestusvaluuta kursi vahe. Näiteks tegime tehingu 1000 euroga. Raamatupidamisvaluuta on dollar. See tähendab, et ristmäär = 42/30. Tehingu summa (eurodes) * Ristkurss = tehingu summa arvestusvaluutas ($) 1000 € * 42/30 = 1400 $ Mitmed bilansid või valdusfirmade raamatupidamineSellist arvestust rakendatakse sarnaselt mitme valuuta arvestusega, ainult siis, kui on märgitud linnuke “Bilanss” (mitme ettevõtte saldo kontrollimiseks). Sarnaselt saate bilansse "tükeldada" mitte ainult ettevõtete, vaid ka näiteks finantsvastutuskeskuste, projektide, kaupluste jne kaupa.Direktor ja omanik on erinevad mõistedIga äri algab teatud summa raha - algkapitali - investeerimisega.Näiteks Petrov investeeris ärisse 100 rubla. Sel juhul on direktor ja omanik üks inimene - Petrov. Petrov (omanikuna) andis raha ringluseks Petrovile (direktorina). Raamatupidamine “vaatab” seda kõike direktori pilguga ja näeb, et direktoril on kassas 100 rubla ja nüüd on ta omanikule võlgu 100 rubla. Kokku võtmaSelleks, et 1C programmeerija saaks põhilisi raamatupidamisprobleeme edukalt lahendada, pole üldse vaja mitu aastat instituudis raamatupidamist õppida, saate põhiprintsiipe iseseisvalt omandada.Mul on hea meel näha teie ideid artikli täiendamiseks ja arendamiseks, aga ka ühist koostööd! Kirjutage mulle aadressil [e-postiga kaitstud]. Deebetkäive– konto deebetis kajastatud tehingute summa ilma algsaldota, A krediidikäivet– laenul kajastatud tehingute summa – ilma algsaldota. Aktiivsete kontode saldo perioodi lõpus määratakse järgmise valemiga: Sk=Sn+Od-Ok, Sk– kontojääk (saldo) perioodi lõpus; Od– perioodi deebetkäive; OKEI - perioodi krediidikäive; Sn– kontojääk perioodi alguses. Passiivsete kontode saldo perioodi lõpus määratakse järgmise valemiga: Sk=Sn+Ok-Od 2,5 Z Täida kontroll- ja käibe (käive – bilanss) tabel Jaanuari kontrollleht on toodud tabelis 2. Tabel 2 – Jaanuari kontrollleht

See raamatupidamisregister (tabel 2) on täidetud pärast kogu aruandeperioodi T-kontode info kajastamine, deebet- ja kreeditkäibe arvutamine ning perioodi lõpu jäägi määramine, kuid enne bilansi koostamist. Väljavõtte eesmärk on kontrollida raamatupidamise õigsust ja tuvastada vigu, kui neid tehakse. Kontrollleht peab sisaldama kolme paari summasid: a) deebet- ja kreeditkontode algsaldo; b) perioodi käive deebet- ja kreeditarvestuses; c) deebet- ja kreeditkontode lõppjääk. Need võrdsused tulenevad topeltkirje kasutamisest. Kui neid rikutakse, siis see näitab raamatupidamise viga, mis tuleks üles leida. Ülesanne nr 2. Teise probleemi kallal töötades peate järgima esimese probleemi jaoks antud juhiseid. 3.1 Avage T-kontod ja kajastage neil väikeettevõtte saldod 01.01 seisuga: Materjalid 1000 rub.; arvelduskonto 100 000 rubla; Põhivara 400 000 rubla; Põhivara kulum 40 000 rubla; Jaotamata kasum 12 000 rubla; sotsiaalkindlustusmaksed 1050 RUB; Arveldused tarnijate ja töövõtjatega 5000 RUB; Arveldused personaliga töötasu eest 9000 rubla; Põhikapital 433950 hõõruda. Jääk 501 000 hõõruda. Selle ülesande täitmisel on vaja kindlaks määrata kontod, millel kajastatakse saldot omavaid majandusvahendeid ja nende allikaid, ning liigitada need aktiivseteks ja passiivseteks. Tuleb meeles pidada, et aktiivsete kontode jääk kajastub konto deebetis ja passiivsete kontode jääk kreeditis. Täitke väikeettevõtte jaanuarikuu majandustehingute register (tabel 3), pannes sinna raamatupidamise vastavus Tabel 3 – Väikeettevõtte jaanuarikuu tehingute registreerimise päevik

Raamatupidamises on sellel mõistel teatud spetsiifilisus, mis tähendab erinevust ettevõtte raamatupidamisarvestuses laekumise ja nende kulude vahel. Mõistet “bilanss” kasutatakse sageli mitte ainult raamatupidamises, vaid ka muudes tegevusvaldkondades ja sageli mitte selle otseses tähenduses. Itaalia keelest tõlgituna tähendab “saldo” tasakaalu, see tähendab mitme summa, tulu ja kulude vahet ettevõttes, mis tekkis teatud aja jooksul. Selle saldo näitajatel võivad olla nii negatiivsed kui ka positiivsed väärtused. Mõnel juhul on need näitajad nullid. Juba mõnda aega on seda mõistet kasutatud riigi välismajandustegevuses. Ja kuigi raamatupidamise mõistes on see summa, mis määratakse ettevõtte tuludest kulude lahutamisel, võib sellist kontseptsiooni nagu bilanss arutada mitmeti. Seega saame eristada selle mõiste kasutamise kahte aspekti: bilanss raamatupidamises ning tasakaal meie riigi ja välisriikide vahelistes kaubandussuhetes. Raamatupidamise saldoKui ettevõte tegutseb, täiendatakse selle kontot regulaarselt, kuid samal ajal kantakse raha maha. Ettevõtte finantsseisundit kuvatakse saldo kuvamisega. See kontseptsioon kehtib teatud perioodi jooksul, mitte kogu perioodi kohta tervikuna. Raamatupidamises on mitut tüüpi saldosid:

Kui deebetnäitajad on krediidinäitajatest kõrgemad, kuvatakse see protsess varade veerus. Seda nimetatakse deebetjäägiks. Aga kui deebet on krediit ületatud, kuid see protsess kuvatakse kohustuste veerus. Kui saldo on null, siis konto suletakse. Võib juhtuda, et ühel kontol on mitut tüüpi saldod. Mis puudutab raamatupidamise raamistikku jäävat saldot, siis ei ole vaja kaasata kõiki kontosid alates ettevõtte tegevuse algusest kuni tänapäevani. Võib rääkida lühikesest ajavahemikust, tavaliselt veerandist või pidevast kuust. Selle järgi liigitatakse saldod aja järgi ja selle kriteeriumi järgi toimub see:

Algsaldo näitab saldo suurust kuu või muu perioodi alguses, mis võib olla aasta või kvartal. Kui me räägime perioodi saldost, siis see summa kehtestatakse teatud perioodiks, 12 kuuks või 30 päevaks. Lõppsaldo näitab rahajääki perioodi, aasta või kvartali või kuu lõpus. Lõppsaldo saate teada, kui lisate selle algväärtusele käibeväärtuse. Pöörete väärtus on graafiku samas osas. Pärast seda arvutatakse praegused väärtused, mis võetakse konto teisest osast.

Kui vaatleme saldot ettevõtte või ettevõtte kontekstis, siis defineeritakse bilanssi deebetide ja kreeditide vahena. See vahe peab olema ettevõtte või eraettevõtja kontol. Saldo arvutamisel lähtutakse tulu- ja kulutehingutest. Selguse huvides toome selle näite: ühe kuu jooksul teenis ettevõte 10 000 rubla. Ettevõtte kulud samal perioodil ulatusid 4000 rublani. Jääk on 6000 ehk tulude ja kulude vahe. Saldo saab arvutada alles pärast teatud aja jooksul tehtud homogeensete tehingute liitmist. Seega arvutatakse saldo absoluutselt kõigi sissetulevate ja väljaminevate toimingute jaoks. Kaubandus- ja maksebilanssVälisturu kaubandustehingute osas on bilanss defineeritud kui kaupade ekspordi ja impordi summade vahe. See summa määratakse kindlaks teatud perioodiks. See periood on enamasti 12 kuud. On olemas järgmist tüüpi saldosid:

Kaubandusbilanss on eksporditud kaupade ja imporditud kaupade väärtuse vahe. Need näitajad võivad olla nii positiivsed kui ka negatiivsed. Kaubandusbilansi analüüs toimub konkreetse piirkonna või konkreetse tooteklassi jaoks. Kui eksporditud kaupade arv on suurem kui imporditud, tähendab see, et riik müüb rohkem tooteid kui ostab naabritelt. Sellised näitajad näitavad positiivset saldot. Ülejääk tekib siis, kui valitsus ei vaja palju kaupu ja kõiki toodetud kaupu ei müüda siseriiklikult. Ja maailmaturg näitab selle osariigi toodete vastu suurt huvi. Kui rääkida negatiivsest bilansist, siis selle tekkimisele eelneb impordi ülekaal ekspordi üle. Selline olukord ei ole paljudel juhtudel riigile kuigi soodne. Selle bilansi andmed viitavad sellele, et riik ei suuda end ise toime tulla ja seetõttu muutub ta sõltuvaks naaberriikidest.

Teine negatiivne punkt on see, et kohalik tootmine on väga kehvas seisus. Selle võimalused on piiratud ja kohapeal toodetud tooted on konkurentsivõimetud. Kui saldo on negatiivsete näitajatega, võib selle tõttu riigi rahvusvaluuta kurss tugevalt kannatada. Kui me räägime kõrgelt arenenud riikidest, siis negatiivne saldo ei tekita neile nii suuri probleeme kui kõigil muudel juhtudel. Keskmise riigi jaoks pole sellised näitajad midagi head. Näiteks USA-s takistavad negatiivsed saldod inflatsiooni. Sama olukord areneb mõnes Euroopa riigis. Teatud juhtudel saab selliste näitajate abil viia riigi keerukad tootmisrajatised teistesse riikidesse, mille majandus ei seisa paigal. Kaubandusbilanss on üks osadest, mis moodustavad maksebilansi.

Maksebilanss on summa, mis on välisriigi maksete summade ja välismaalt laekuvate summade vahe. Kui kapitali sissevool ületab selle kulutusi, loetakse saldo positiivseks, aga kui riik on sunnitud raha välismaale viima rohkem kui sealt tuleb, siis on saldo negatiivne. Negatiivne tootlus ei tähenda kohaliku valuuta jaoks midagi head. Sellise tasakaalu juures hakkab see kurssi kaotama. Seetõttu püüavad paljud riigid tagada positiivset tasakaalu. Seega võime öelda, et tasakaal on mitme väärtusega mõiste. Kuid samal ajal, hoolimata selle mõiste kõigist tõlgendustest, on see ikkagi subjekti tulude ja kulude erinevus. Kuidas tasakaalu kindlaks teha?Tasakaalu kindlaksmääramine ei nõua palju pingutusi. Kuid selleks, et kogu skeemi täpselt mõista, räägime sellest protsessist samm-sammult. Alustuseks tuleb end relvastada kalkulaatoriga ja omada algteadmisi matemaatikast, mis on igal raamatupidamistöötajal olemas. Esiteks, näitaja kindlaksmääramiseks peate koostama bilansi. Sinna kantakse kõik raamatupidamistehingud bilansi mis tahes real. Lause struktuur koosneb topeltkirjest, kuid igale kirjele lisatakse eraldi veerg. See näitab määratud väärtust. Seda tüüpi tabel tuleb koostada iga aruandeperioodi kohta. See on kontrolli jaoks vajalik, kuna ainult nii on võimalik saada kogu vajalik teave osakondade töö ja nende finantstasakaalu seisu kohta.

Seega on saldol teatud kontseptsioon, kuid suurema arusaamise huvides tuleks arvestada, et saldo võib olla sissetulev ja lõplik. Sissetulev saldo kuvab pildi kuu alguses ja väljaminev saldo kuu lõpus. Saldo liigitatakse nulliks, deebetiks ja kreeditiks. Nullsaldo tähendab nulljääki, st kui kreedit- ja deebetnäidud on samad. Muudel juhtudel räägivad nad kreedit- või deebetsaldost. Id=".D0.92_.D0.B1.D1.83.D1.85.D0.B3.D0.B0.D0.BB.D1.82.D0.B5.D1.80.D1.81.D0. BA.D0.BE.D0.BC_.D1.83.D1.87.D1.91.D1.82.D0.B5"> Raamatupidamises[ | ]

Kui kontol puudub saldo ( saldo on null), siis kutsutakse sellist kontot suletud. Raamatupidamises võib mõnel kontol olla korraga nii deebet- kui ka kreeditsaldo. Praktikas ei analüüsita sageli mitte kogu raamatupidamiskonto ajalugu, vaid ainult teatud ajaperioodi, näiteks viimast kuud. Nendel eesmärkidel eristatakse järgmist:

Väliskaubandussuhetes[ | ]Väliskaubandussuhete iseloomustamisel võetakse sageli arvesse ekspordi ja impordi mahtu mingi perioodi, näiteks aasta, lõikes. Sel juhul eristatakse järgmist:

Tasakaal on arvestustermin, mis tähistab vahet raha laekumise ja nende väljamineku vahel teatud perioodi jooksul. Tähtaeg tasakaalu saab rakendada mitte ainult ettevõtte rahanduse valdkonnas, vaid näiteks ka seoses rahvusvahelise kaubandusega. Saldo ja krediitRaamatupidamises mõistetakse saldo all ettevõtte eelarve kõigi deebet- ja kreeditkirjete kogusummade vahet. Saldo arvutatakse igakuiselt esimesel päeval:

Harva on võimalik olukord, kus eelarve deebet ja kreedit on võrdsed – sel juhul räägime sellest suletud tasakaalu. Selline bilansi klassifikatsioon ei ole ainus. Samuti on olemas:

|

| Loe: |

|---|

Populaarne:

Tähtkuju tapja. Kes ta on? Milliste sodiaagimärkide all sündis kõige rohkem sarimõrvariid?

|

Uus

- Vene keele tund "pehme märk pärast susisevaid nimisõnu"

- Helde puu (mõistujutt) Kuidas jõuda õnneliku lõpuni muinasjutule „Helde puu”

- Tunniplaan meid ümbritsevast maailmast teemal “Millal tuleb suvi?

- Ida-Aasia: riigid, rahvastik, keel, religioon, ajalugu Olles vastane pseudoteaduslikele teooriatele inimrasside jagamise kohta madalamateks ja kõrgemateks, tõestas ta tõde

- Ajateenistuseks sobivuse kategooriate klassifikatsioon

- Pahatihti ja armee Pahatihti armeesse ei võeta

- Miks unistate elusast surnud emast: unenägude raamatute tõlgendused

- Milliste sodiaagimärkide all on aprillis sündinud?

- Miks unistate tormist merelainetel?

- Eelarvega arvelduste arvestus