Abschnitte der Website

Die Wahl des Herausgebers:

- Gesicht des Winters Poetische Zitate für Kinder

- Russischunterricht „Leises Zeichen nach zischenden Substantiven“

- Der großzügige Baum (Gleichnis) Wie man sich ein Happy End für das Märchen „Der großzügige Baum“ ausdenkt

- Unterrichtsplan über die Welt um uns herum zum Thema „Wann kommt der Sommer?“

- Ostasien: Länder, Bevölkerung, Sprache, Religion, Geschichte Als Gegner pseudowissenschaftlicher Theorien zur Einteilung der Menschheit in niedere und höhere Rassen bewies er die Wahrheit

- Einstufung der Eignungskategorien für den Wehrdienst

- Malokklusion und die Armee Malokklusion wird in der Armee nicht akzeptiert

- Warum träumt man von einer lebenden toten Mutter: Interpretationen von Traumbüchern

- Unter welchen Sternzeichen werden Menschen im April geboren?

- Warum träumen Sie von einem Sturm auf den Meereswellen?

Werbung

| Positiver und negativer Saldo. Der Begriff „Saldo“: Definition und Bedeutung im Rechnungswesen und im Außenhandel. Welche Rolle spielen Soll und Haben? |

|

Typ: Artikel Plattform: 1C: Enterprise 8.2 Konfiguration: 1C:Accounting 8 Land Russland Früher oder später mangelt es fast jedem unerfahrenen 1C-Programmierer an Kenntnissen über grundlegende Buchhaltungsprinzipien. Während der Vorbereitung auf Platform Specialist 8.2 habe ich dies selbst bei der Lösung von Buchhaltungsproblemen erlebt. Nachdem ich verschiedene Foren zur Lösung von Buchhaltungsproblemen durchgesehen hatte. Aufgaben in 1C, Bücher zu 1C: Buchhaltung und nachdem ich ein gutes Dutzend Artikel für Buchhaltungsanfänger noch einmal gelesen habe, habe ich versucht, das gewonnene Wissen zu systematisieren, ich hoffe es gefällt Ihnen. Ich möchte den Autoren des infostart.ru-Projekts meinen Dank für ihre konstruktiven Kommentare und Unterstützung aussprechen. Besonderer Dank geht an Nikolay Shilkin! Woher kommt die Buchhaltung?Das Rechnungswesen ist ein geordnetes System zum Sammeln, Registrieren und Zusammenfassen von Informationen in Geldbeträgen über den Zustand des Eigentums, die Verpflichtungen der Organisation und deren Veränderungen (Cashflow) durch kontinuierliche, kontinuierliche und dokumentarische Buchhaltung aller Geschäftsvorfälle.Stellen Sie sich eine große Tasche vor, in der Sie in einer Tasche ein Telefon, einen Kamm, Dokumente, Schlüssel, einen Notizblock, Stifte usw. auf einen Stapel haben. Sie fahren Auto und plötzlich kommt ein Anruf aus Ihrer Tasche. Du fängst an, hektisch mit einer Hand in diesem Haufen herumzuwühlen. Das Telefon war bereits verstummt und Sie konnten es immer noch nicht finden. Der Anruf wurde verpasst, der Verkauf kam nicht zustande, das Treffen scheiterte usw. Folgen. Mit der zunehmenden Konkurrenz musste ich bei solchen Anrufen rationaler vorgehen und schneller auf Ereignisse reagieren, d. h. An jedem Ort sollten Sie mit geschlossenen Augen wissen, wo sich Ihr Telefon, Ihr Kamm, Ihre Dokumente, Schlüssel und andere Dinge befinden. Das heißt, die Buchhaltungsorganisation muss den Aufbau eines Systems sicherstellen, das es ihr ermöglicht, klare Antworten darüber zu geben, wo sich alles in der Organisation befindet und in welcher Menge. Die Organisation der Buchhaltung war erforderlich, als die Menschen begannen, ihr Kapital zu addieren, sich gegenseitig Eigentum für eine Weile zu leihen, Geld von Banken zu leihen und Waren auf Kredit an ihre Kunden zu verkaufen. Die literarische Entwicklungsperiode des Rechnungswesens beginnt im Jahr 1494 mit dem Werk von Luca Pacioli „Die Summe von Arithmetik und Geometrie, die Lehre von Proportionen und Beziehungen“. Einer der Abschnitte dieser Arbeit – die Abhandlung „Über Konten und Aufzeichnungen“ – war das erste bisher bekannte Lehrbuch zum Studium der Buchführung mit doppelter Buchführung. Doppelte Buchführung und doppelte EintragungIm Leben hört man oft den Ausdruck: doppelte Buchführung. Höchstwahrscheinlich handelt es sich um eine Täuschung: Einige Unterlagen sind für das Finanzamt, andere für Sie selbst; Eine Buchhaltungsabteilung ist weiß (das ist falsch), die zweite ist schwarz (das ist richtig). Bei der doppelten Buchführung handelt es sich entweder um zwei Buchführungszwecke (zum Beispiel Steuern und Buchhaltung) oder um die Buchführung nach zwei Kontenplänen.Bei der doppelten Buchführung handelt es sich jedoch um eine Buchhaltungsmethode, bei der jede Änderung im Zustand der Mittel einer Organisation in mindestens zwei Konten widergespiegelt wird und so ein Gesamtsaldo entsteht. Durch Dt eines Kontos und durch Kt eines anderen Kontos. Wie versteht man Balance? Differenz zwischen Vermögenswerten und Verbindlichkeiten Der linke (obere) Teil spiegelt die Vermögenswerte (Gelder) des Unternehmens wider: Geld in der Registrierkasse und auf dem Bankkonto, Inventar, Schulden von „jemandem“ gegenüber unserem Unternehmen. All dies ist Eigentum des Unternehmens, d.h. Vermögenswerte. Der rechte (untere) Teil spiegelt die Quellen der Mittel des Unternehmens wider (entweder woher das Unternehmen sie erhielt oder wem es sie schuldet). Sie sollten wissen, dass das Ausfüllen, das Formular, die Fristen und die Lieferorte erforderlich sind. Salden werden durch Gesetze/Verordnungen geregelt. Gelder können nicht aus dem „Nichts“ kommen und im „Nichts“ verschwinden (gemäß der Regel der doppelten Erfassung). Da wir also über eine Art Eigentum verfügen, müssen auch Verpflichtungen (Verbindlichkeiten) bestehen. Ein Teil der Mittel wurde uns von den Eigentümern des Unternehmens zur Verfügung gestellt, und wir berücksichtigen die Schulden des Unternehmens ihnen gegenüber auf dem Konto „Genehmigtes Kapital“. Den anderen Teil des Geldes erhielten wir von der Bank oder liehen uns Waren vom Lieferanten. Die Höhe der Vermögenswerte muss der Höhe der Verbindlichkeiten entsprechen, das heißt, die Höhe der Vermögenswerte muss der Höhe der Verbindlichkeiten und des Kapitals entsprechen. Alles, was wir an den Vermögenswerten der Organisation haben, wurde früher von jemandem bereitgestellt. Diese. Im Passiv sammeln wir Informationen über die Personen und Organisationen, die das Vermögen unserer Organisation gebildet haben. Arten von Konten. Beziehung zwischen aktiven Konten und BilanzvermögenKonten, die für Immobilientransaktionen verwendet werden und deren Salden sich in den Vermögenswerten der Bilanz widerspiegeln, werden als „aktiv“ bezeichnet.Passivkonten werden als „passiv“ bezeichnet und ihre Salden werden auf der Passivseite der Bilanz widergespiegelt. Saldo am Anfang und am Ende der PeriodeIns Russische übersetzte Balance ist die Balance. Und der Rest ist bekanntlich durch ein bestimmtes Datum gekennzeichnet. Beispiel: Am 1. August waren 10 Eier im Kühlschrank und am 18. August waren noch 7 Eier im Kühlschrank. Also: Saldo am 1. August = 10 Eier, Saldo am 18. August = 7 Eier.Da fast alle Buchhaltungsberichte für einen bestimmten Zeitraum (Periode) erstellt werden (der ein Startdatum und ein Enddatum hat), gibt es die Konzepte „Anfangssaldo“ und „Endsaldo“. Wenn wir einen Bericht erstellen vom 01. bis 31. August, 1C zeigt den Saldo am Anfang an - um 01. August 00 Stunden 00 Minuten, und der Restbetrag am Ende - von 31. August 23 Stunden 59 Minuten. KontoumsatzUmsätze sind alle ein- und ausgehenden Transaktionen innerhalb eines bestimmten Zeitraums. Somit werden bei der Erstellung eines Berichts über die Salden des Lagers Nr. 1 für August 2012 alle Belege und Spesenbelege, die vom 1. August bis 31. August 2012 erstellt wurden, in den Umlauf einbezogen.Der Gesamtumsatz ist der für den Zeitraum aktivierte (ausgegebene) Gesamtbetrag. Wie in der Betriebsbuchhaltung werden die Umsätze in „während der Periode eingetroffen“ und „während der Periode ausgegangen“ unterteilt, in der Buchhaltung gibt es auch Umsätze auf Lastschrift (bei aktiven Konten wird der Betrag der Einnahmen angezeigt, bei passiven Konten der Betrag). zurückgezahlte Schulden) und Umsatz auf Kredit (bei aktiven Konten wird der Betrag der abgeschriebenen Mittel angezeigt, bei passiven Konten der Betrag der erhöhten Schulden). Spezielle „Aktiv-Passiv“-KontenWenn mit dem „Eigentümer des Unternehmens“ und seinem Konto „Genehmigtes Kapital“ alles einfach ist – es unwahrscheinlich ist, dass er seinem Unternehmen jemals Geld schulden wird, dann kann es bei Abrechnungskonten, beispielsweise bei meldenden Mitarbeitern, zu Schwierigkeiten kommen Festlegung der Kontoart. Wenn ein Unternehmen einem Mitarbeiter einen bestimmten Geldbetrag gegeben hat und er keinen dokumentierten Bericht vorgelegt oder das Geld nicht zurückgegeben hat, dann schuldet er dem Unternehmen jetzt unser Geld; In diesem Fall verantwortlich Kann Name « Schuldner„und die Schuld spiegelt sich in der Belastung des Kontos wider und ist im Bilanzvermögen enthalten. Wenn ein Mitarbeiter auf eigene Kosten etwas Nützliches gekauft hat, es gemeldet hat und wir (das Unternehmen) ihm gegenüber unsere Schulden eingestanden haben, dann stellt sich heraus, dass er bereits uns gehört.“ Gläubiger„Und wir müssen ihm das ausgegebene Geld zurückgeben. Bis zur Tilgung muss die Schuld als Habensaldo auf dem Konto auf der Passivseite der Bilanz berücksichtigt werden.Ein weiteres Beispiel: Der Lieferant hat uns Waren im Wert von 100 Rubel geliefert. Auf Konto 60 „Lieferanten“ werden die ihm aus dem Darlehen geschuldeten Schulden ausgewiesen. Zu diesem Zeitpunkt ist das Konto 60 „Lieferanten“ passiv und spiegelt die Schulden gegenüber Lieferanten wider. Eine weitere Möglichkeit besteht darin, dass wir dem Lieferanten eine Vorauszahlung für die Ware in Höhe von 100 Rubel geleistet haben. Konto 60 „Lieferanten“ spiegelt die Schulden des Lieferanten uns gegenüber wider, in diesem Moment ist er unser Schuldner (Schuldner) und Konto 60 „Lieferanten“ ist aktiv, es spiegelt nun unser Vermögen (Schulden uns gegenüber) wider. Kontrollregel: Ein aktives Konto kann niemals einen Habensaldo haben, ein passives Konto kann nie einen Sollsaldo haben und ein Aktiv-Passiv-Konto kann gleichzeitig sowohl einen Sollsaldo als auch einen Habensaldo haben. Daher können sich Aktiv-Passiv-Konten zu einem bestimmten Zeitpunkt sowohl im Vermögenssaldo (wenn das Konto einen Sollsaldo hat, d. h. jemand schuldet uns) als auch im Passivsaldo (wenn das Konto einen Habensaldo hat, d. h. wir) widerspiegeln jemandem etwas schulden), dann sollten sie es tun). Auf der Aktivseite der Bilanz werden alle Sollsalden auf Aktiv- und Aktiv-Passiv-Konten angezeigt, auf der Passivseite der Bilanz werden alle Habensalden auf Passiv- und Aktiv-Passiv-Konten angezeigt. QuelldokumenteDas Primärdokument ist der erste Beweis für den eingetretenen Sachverhalt. Es bestätigt die Rechtsgültigkeit des durchgeführten Geschäftsvorgangs. Zu den Primärdokumenten gehören eine Zahlungsanweisung, eine Rechnung, ein Zertifikat, eine Urkunde usw. Die Frage der Einstufung einer Rechnung als Primärdokument ist umstritten. Eine Rechnung an sich stellt keinen Geschäftsvorfall dar; sie ist nur eine Anlage zum Hauptdokument selbst (Rechnung, Akt). Um einen Vorsteuerabzug zu erhalten, ist der Besitz einer Rechnung erforderlich. Der Erhalt eines Abzugs allein auf der Grundlage einer Rechnung ohne Vorlage eines Dokuments/einer Rechnung ist jedoch rechtswidrig (es gibt Ausnahmen von dieser Regel).Reflexion von Transaktionen auf KontenDie Buchungen lauten wie folgt: Zur Belastung des Kontos „Cash Office“ vom Guthaben des Kontos „Current Account“, oder einfacher: Legen Sie es in das „Cash Office“ und nehmen Sie es vom „Current Account“. Die Lastschrift steht immer links, die Gutschrift rechts. Aktive Konten spiegeln Transaktionen mit Eigentum wider, während passive Konten die Verpflichtungen des Unternehmens gegenüber jemandem widerspiegeln.

KontoeröffnungDie Eröffnung eines Kontos ist ein Grundkonzept. Das bedeutet, dass bei einem Nullsaldo die erste Buchungstransaktion je nach Verwendungszweck des Kontos mit Dt oder Kt durchgeführt werden muss.Schließung des Kontos. Abschluss des MonatsUm das Finanzergebnis der Aktivitäten einer Organisation (Gewinn- und Verlustrechnung) zu ermitteln, müssen Sie den Berichtszeitraum abschließen. In der Buchhaltung beträgt der Berichtszeitraum einen Monat (Ziffer 48 der PBU 4/99).Im Kontenplan gibt es eine Reihe von Konten, die als Berechnungskonten (oder Sammelkonten) bezeichnet werden. Am Ende jedes Monats sollte ihr Saldo Null sein. Die Belastungen und Habensätze dieser Konten spiegeln im Laufe des Monats Umsätze wider, die über ein spezielles Abrechnungsverfahren „Monatsabschluss“ auf die Gewinn- und Verlustrechnung übertragen werden. Am Ende des Monats wird das Finanzergebnis der Tätigkeit für den Monat berechnet und am ersten Tag des neuen Geschäftsjahres wird das Jahresfinanzergebnis auf dem Konto der Gewinnrücklagen (nicht ausgezahlte Verluste) verbucht. Dies wird als „Bilanzreform“ bezeichnet. In 1C: Buchhaltung wird der Monatsabschlussvorgang über das Menü „Operationen – Monatsabschluss“ gestartet. Der Unterschied zwischen einem Vorgang und einer BuchungDie Geldbewegungen auf den Konten sind miteinander verknüpft: Gelder auf dem Konto können nicht aus dem Nichts auftauchen. Entweder sollte es anderswo weniger davon geben, oder die Schulden dafür bei jemandem sollten steigen. Daher ist jeder Eintrag im Hauptbuch erforderlich. Die Buchhaltung betrifft zwei Konten gleichzeitig: die Belastung des einen und die Gutschrift des anderen. Und ein solcher Datensatz wird als Posting bezeichnet.Alle Buchungen für alle Konten, die auf der Grundlage eines Primärbelegs vorgenommen werden, werden als Transaktion bezeichnet. KontokorrespondenzWestliche Rechnungslegungsstandards ermöglichen die Verwendung komplexer Buchungen (ein Konto wird belastet, mehrere werden gutgeschrieben oder umgekehrt) und eine Sammlung von Buchungen (mehrere Konten werden belastet und mehrere werden gutgeschrieben). In diesem Fall besteht jeder Vorgang aus mehreren abhängigen Datensätzen.Bei der Erfassung einer solchen Transaktion wird die Gleichheit der Summe aller Soll- und aller Habenbuchungen einer Transaktion geprüft. Dadurch wird die Regel der doppelten Eingabe nicht verletzt. Die Kehrseite der Medaille dieses Systems ist, dass die Fähigkeit zur Analyse des Umsatzes zwischen Konten verloren geht: Wir werden nicht in der Lage sein herauszufinden, wie viele Waren (nämlich Waren, nicht Materialien, Anlagevermögen usw.) von Lieferanten erhalten wurden ( nämlich Lieferanten, nicht andere Schuldner-Gläubiger oder Mitarbeiter). Es bleibt lediglich die Möglichkeit, Salden und Umsätze für ein einzelnes Konto zu analysieren. Mit 1C: Enterprise können Sie beide Buchhaltungsschemata implementieren. Konten, die nicht in der Bilanz ausgewiesen sindSolche Konten werden als außerbilanzielle Konten bezeichnet. Sie berücksichtigen beispielsweise Eigentum, das nicht Eigentum der Organisation ist. Hierbei kann es sich um Kommissionsware (die weiterhin als Eigentum des Auftraggebers gilt), geleaste Anlagegüter usw. handeln. Von der Doppelbuchungsregel sind lediglich außerbilanzielle Konten ausgenommen. Beim Erstellen einer Buchung auf ein außerbilanzielles Konto:Für ein Abrechnungsschema mit Korrespondenz (russisches System): Die Angabe eines entsprechenden Kontos ist nicht erforderlich. Bei einem Abrechnungsschema ohne Korrespondenz (westliches System): Es ist nicht erforderlich, einen weiteren abhängigen Datensatz mit der entgegengesetzten Bewegungsart zu erstellen. Konten und Unterkonten Konten haben ganze Zahlen: 01 , 02 , 03 , 04 usw. Unterkonten haben Bruchzahlen: 01.01 , 01.02 , 01.03 usw. Die Unterteilung kann unterschiedlich sein, beispielsweise ein Bindestrich (wie in den Anweisungen des Finanzministeriums zur Verwendung des Kontenplans) oder ganz leer sein (wie es im Westen häufig vorkommt). Rest Konten gleich der Summe der Salden aller dazu gehörenden Unterkonten. Das Gleiche gilt für Revolutionen. Eine Nuance: Bei Aktiv-Passiv-Konten erfolgt die Datenaggregation unabhängig: getrennt für Sollsalden und getrennt für Habensalden. Synthetische und analytische Buchhaltung. Was ist der Unterschied?Bei der synthetischen Buchhaltung handelt es sich um die Buchhaltung nach Konten und Unterkonten. Ein Unterkonto kann übrigens auch als eine Art analytisches Rechnungswesen interpretiert werden.Unter analytischer Buchhaltung versteht man eine Buchhaltung mit zusätzlichen Analysen (in 1C laut Subconto). Für jede Transaktion können mehrere Unterkonten angegeben werden (im Standard 1C: Buchhaltung - bis zu drei). Der Subconto-Typ ist der Typ des Elements, zum Beispiel „Artikel“, „Konto“ usw. Subconto ist ein bestimmtes Element des ausgewählten Typs, zum Beispiel „Spoon“ – aus dem Verzeichnis „Nomenclature“, „Vesely Milkman LLC“ aus dem Verzeichnis „Counterparties“ usw. Subconto-Typen werden in Bezug auf Merkmalstypen gespeichert (dieses Objekt ähnelt in gewisser Weise einem Nachschlagewerk, dessen Hauptunterschied darin besteht, dass der Programmierer die möglichen Arten gespeicherter Werte für jedes PVC-Element separat angibt. Ich empfehle das Einlesen Mehr Details). Im Gegensatz zu Unterkonten, bei denen die Buchhaltung auch das Konto als Ganzes detailliert beschreibt, kann die Buchhaltung für analytische Konten (Arten von Unterkonten) parallel über mehrere analytische Abschnitte (z. B. Waren und Lager: Das gleiche Produkt kann sein) durchgeführt werden in verschiedenen Lagern und umgekehrt kann ein Lager verschiedene Arten von Waren enthalten). Reduzierte und erweiterte BilanzStellen wir uns vor, wir hätten ein Konto „Abrechnungen mit verantwortlichen Personen“ (Aktiv-Passiv), über das wir das Geld abrechnen, das wir den Mitarbeitern auf Rechnung geben. Da wir anhand des Kontonamens nicht genau nachvollziehen können, wem wir tatsächlich Geld gegeben/geschuldet haben, haben wir zusätzliche Analysen für Mitarbeiter eingeführt (in 1C – das Unterkonto „Mitarbeiter“ des Buchhaltungsregisters).Also hat jemand für einen Monat über das erhaltene Geld berichtet (Dt-Ausgaben, Kt-Abrechnungen mit verantwortlichen Personen), jemand hat Geld gegeben (Dt-Abrechnungen mit verantwortlichen Personen, Kt-Bargeld), jemand hat sich nicht gemeldet und blieb gegenüber dem Unternehmen in Schulden. Es ist Zeit, eine Bilanz für den Monat zu erstellen. Wie Sie wissen, zeigt die Bilanz allgemeine Informationen an, und deshalb müssen wir entscheiden, ob wir den Saldo unseres Kontos „Abrechnungen mit verantwortlichen Personen“ als Vermögenswert oder als Verbindlichkeit erfassen? Schauen Sie sich die Tabelle an, um zu sehen, was passiert, wenn wir unser Guthaben reduzieren.

Wenn Sie sich zum ersten Mal ein Aktiv-Passiv-Konto ohne Guthaben ansehen, fragen Sie sich vielleicht: „Was ist denn daran so besonders?“ Stellen Sie sich vor, Ivanov hat 100 Rubel aus der Kasse genommen und, ohne sich dafür zu melden, sicher gekündigt. Was passiert mit Sollsalden? 100 Rubel werden für immer „hängen“. Eine ähnliche Situation tritt häufig in Unternehmen auf, wenn mehrere Unternehmen uns 100.000 Rubel schulden und wir gleichzeitig jemandem 100.000 Rubel schulden. Wenn man die Bilanz zusammenbricht, stellt sich heraus, dass niemand irgendjemandem etwas schuldet, was natürlich falsch ist. Daher werden die Salden auf Verrechnungskonten, zu denen auch das Konto „Abrechnungen mit verantwortlichen Personen“ gehört, in der Bilanz niemals ausgeblendet. Dies stellt einen Verstoß gegen PBU 4/99 und PVBUBO (RAS) und IAS1 (IFRS) dar. Der erweiterte Saldo zeigt uns den Soll- und Habensaldo für bestimmte Mitarbeiter (in 1C – für jedes Unterkonto). Für andere Konten ist es jedoch zulässig, Salden aufzusummieren. Um das herauszufinden, müssen Sie ermitteln, welche Salden überwiegen (wer schuldet mehr – wir oder wir?). Dies erfolgt durch einfache Berechnung der Höhe des Anfangssaldos und des Umsatzes (getrennt für Soll und getrennt für Haben). Dann subtrahieren wir den kleineren vom größeren und erhalten den Betrag, der als Soll verbucht werden muss. Wenn es 11 im Soll und 9 im Guthaben gäbe, dann hätten wir immer noch Schuldner im Wert von 2 Rubel, also wäre unser zusammengebrochener Saldo Soll. Quantitative BuchhaltungNeben der synthetischen Buchhaltung können auch andere Buchhaltungsarten organisiert werden. Beispielsweise erfordern bestimmte Arten von Unternehmensfonds die Speicherung von Informationen in quantitativer (natürlicher) Form. Dabei handelt es sich um alle oder fast alle materiellen Ressourcen: Materialien, Güter, Produkte usw. Die Abrechnung von Sachleistungen impliziert, dass auf separaten Konten (nicht alle, sondern nur die notwendigen – es ist beispielsweise nicht klar, was an der Kasse als Sachleistungen berücksichtigt werden kann: die Anzahl der Münzen oder „Stücke“) Wir speichern Informationen zu einer anderen Art der Buchhaltung – der quantitativen BuchhaltungDie quantitative Abrechnung wird durch die Aufnahme der Ressource „Menge“ in das Abrechnungsregister mit dem Abrechnungsattribut „Quantitative“ sichergestellt. Buchhaltung in mehreren WährungenFür die Buchhaltung in Russland ist der Rubel die Buchhaltungswährung. Für das Management Accounting wird in der Regel dasjenige gewählt, dessen Wechselkurs stabiler ist. Bis vor Kurzem war es der US-Dollar. Als Abrechnungswährung wird in letzter Zeit zunehmend der Euro oder der Rubel gewählt. Bei der Mehrwährungsbuchhaltung geht es um die Bewertung einzelner Vermögenswerte (Verbindlichkeiten) und die Erfassung bestimmter Geschäftsvorfälle nicht nur in der Buchhaltungswährung, sondern auch in anderen Währungen. In diesem Fall muss die Buchhaltung sowohl den Betrag in der Währung der Transaktion (Buchung, Transaktion, Beleg...) als auch den Gegenwert in der Buchhaltungswährung widerspiegeln. Die Neuberechnung erfolgt anhand des am Tag der Transaktion festgelegten Kurses (und der Multiplizität bei Währungen mit einem niedrigen Wechselkurs).

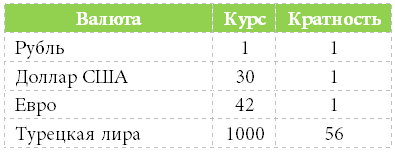

Mehrwährung Die Buchhaltung wird sichergestellt, indem die Dimension „Währung“ zum Buchhaltungsregister hinzugefügt wird, ohne dass das Kontrollkästchen „Saldo“ aktiviert ist (es ist unmöglich, den Saldo für verschiedene Währungen zu kontrollieren, da sich der Wechselkurs täglich ändert). Die Wechselkurse selbst werden normalerweise im Informationsregister gespeichert, von wo aus über die virtuelle Tabelle „Slice of the Last“ die aktuelle Währung zum Zeitpunkt der Buchung abgerufen wird. Was ist Vielfalt? Wenn 56 Rubel in 1000 türkische Lira eingetauscht werden können, dann ist die Multiplizität = 56. Buchhaltung in drei WährungenWenn die Basiswährung (bezogen auf die die Kurse im Währungsverzeichnis eingetragen werden) der Rubel, die Buchhaltungswährung der Dollar und die Transaktionswährung (Beleg, Transaktion, Vorgang) der Euro ist, dann handelt es sich bereits um eine Dreiwährung Buchhaltung, in der das Konzept des Cross-Rate eingeführt wird.Der Kreuzkurs ist die Differenz zwischen dem Transaktionswährungskurs und dem Buchhaltungswährungskurs. Wir haben zum Beispiel einen Deal über 1000 Euro gemacht. Die Buchhaltungswährung ist Dollar. Dies bedeutet, dass die Kreuzrate = 42/30 ist. Transaktionsbetrag (in €) * Kreuzkurs = Transaktionsbetrag in Buchhaltungswährung (in $) 1000 € * 42/30 = 1400 $ Mehrere Bilanzen oder Buchhaltung für HoldinggesellschaftenEine solche Buchhaltung wird ähnlich wie die Buchhaltung in mehreren Währungen implementiert, nur dass das Kontrollkästchen „Bilanz“ aktiviert ist (um die Bilanz über mehrere Unternehmen hinweg zu kontrollieren). Auf ähnliche Weise können Sie Bilanzen nicht nur nach Unternehmen, sondern beispielsweise auch nach Finanzverantwortungszentren, Projekten, Filialen usw. „aufteilen“.Direktor und Eigentümer sind unterschiedliche KonzepteJedes Unternehmen beginnt mit der Investition eines bestimmten Geldbetrags – dem Anfangskapital.Petrov investierte beispielsweise 100 Rubel in das Unternehmen. In diesem Fall sind Direktor und Eigentümer eine Person – Petrov. Petrov (als Eigentümer) übergab das Geld zur Weitergabe an Petrov (als Direktor). Die Buchhaltung „schaut“ sich das alles von Seiten des Direktors an und stellt fest, dass der Direktor 100 Rubel in der Kasse hat und nun dem Eigentümer 100 Rubel schuldet. ZusammenfassenDamit ein 1C-Programmierer grundlegende Buchhaltungsprobleme erfolgreich lösen kann, ist es keineswegs notwendig, mehrere Jahre Buchhaltung an einem Institut zu studieren; Sie können die Grundprinzipien selbstständig beherrschen.Ich freue mich über Ihre Ideen zur Ergänzung und Weiterentwicklung des Artikels sowie über eine gemeinsame Zusammenarbeit! Schreiben Sie mir an [email protected]. Sollumsatz– der Betrag der Transaktionen, die sich in der Belastung des Kontos widerspiegeln ohne Eröffnungsbilanz, A Kreditumsatz– der Betrag der Transaktionen, die sich im Darlehen widerspiegeln – ohne Eröffnungsbilanz. Der Saldo der aktiven Konten am Ende des Zeitraums wird durch die Formel bestimmt: Sk=Sn+Od-Ok, Sk– Kontostand (Saldo) am Ende der Periode; Od– Sollumsatz für den Zeitraum; OK - Kreditumsatz für den Zeitraum; Sn– Kontostand zu Beginn der Periode. Der Saldo der Passivkonten am Ende des Zeitraums wird durch die Formel bestimmt: Sk=Sn+Ok-Od 2,5 Z Füllen Sie die Kontroll- und Umsatzübersicht (Umsatz - Bilanz) aus Das Kontrollblatt für Januar ist in Tabelle 2 dargestellt. Tabelle 2 – Kontrollblatt für Januar

Dieses Buchhaltungsregister (Tabelle 2) ist ausgefüllt nach alle Informationen zu T-Konten für den Berichtszeitraum widerspiegeln, Soll- und Habenumsätze berechnen und den Saldo am Ende des Zeitraums ermitteln, aber bevor die Bilanz erstellt wird. Der Zweck der Abrechnung besteht darin, die Richtigkeit der Buchführung zu überprüfen und etwaige Fehler festzustellen. Das Kontrollblatt muss drei Betragspaare enthalten: a) der Anfangssaldo der Soll- und Habenkonten; b) Umsatz für den Zeitraum per Lastschrift und Gutschrift; c) der Endsaldo der Soll- und Habenkonten. Diese Gleichheiten ergeben sich aus der Verwendung der doppelten Eintragung. Wenn sie verletzt werden, dann dies weist auf einen Abrechnungsfehler hin, was gefunden werden sollte. Aufgabe Nr. 2. Wenn Sie an der zweiten Aufgabe arbeiten, müssen Sie die Anweisungen für die erste Aufgabe befolgen. 3.1 Eröffnen Sie T-Konten und zeigen Sie darauf die Salden des Kleinunternehmens zum 01.01. an: Materialien 1000 Rubel; Girokonto 100.000 Rubel; Anlagevermögen 400.000 Rubel; Abschreibung des Anlagevermögens 40.000 Rubel; Gewinnrücklagen 12.000 Rubel; Sozialversicherungsbeiträge 1.050 RUB; Abrechnungen mit Lieferanten und Auftragnehmern 5.000 RUB; Abrechnungen mit Personal für Löhne 9.000 Rubel; Genehmigtes Kapital 433950 Rubel. Restbetrag 501.000 Rubel. Bei der Durchführung dieser Aufgabe ist es erforderlich, die Konten zu ermitteln, auf denen Wirtschaftsmittel und deren saldierte Quellen verbucht werden, und diese in aktive und passive zu klassifizieren. Es ist zu beachten, dass sich der Saldo aktiver Konten in der Belastung des Kontos und der Saldo passiver Konten in der Gutschrift widerspiegelt. Füllen Sie das Geschäftsregister eines Kleinunternehmens für Januar aus (Tabelle 3) und tragen Sie darin die Kontenkorrespondenz ein Tabelle 3 – Journal der Registrierung von Transaktionen eines Kleinunternehmens für Januar

In der Buchhaltung hat dieses Konzept eine gewisse Besonderheit; es bezeichnet die Differenz zwischen den Geldeingängen auf den Konten des Unternehmens und ihren Ausgaben. Der Begriff „Saldo“ wird nicht nur im Rechnungswesen, sondern auch in anderen Tätigkeitsbereichen häufig verwendet, und zwar oft nicht in seiner wörtlichen Bedeutung. Aus dem Italienischen übersetzt bedeutet „saldo“ Saldo, also die Differenz zwischen mehreren Beträgen, Einnahmen und Ausgaben eines über einen bestimmten Zeitraum entstandenen Unternehmens. Die Indikatoren dieses Gleichgewichts können sowohl negative als auch positive Werte haben. In manchen Situationen sind diese Indikatoren Null. Dieser Begriff wird seit einiger Zeit in der außenwirtschaftlichen Tätigkeit des Landes verwendet. Und obwohl es sich im Verständnis der Buchhaltung um den Betrag handelt, der durch Abzug der Ausgaben von den Einnahmen des Unternehmens ermittelt wird, kann ein Konzept wie der Saldo auf viele Arten diskutiert werden. Wir können also zwei Aspekte der Verwendung dieses Begriffs unterscheiden: das Gleichgewicht in der Buchhaltung und das Gleichgewicht in den Handelsbeziehungen zwischen unserem Land und dem Ausland. BuchhaltungssaldoWenn ein Unternehmen tätig ist, wird sein Konto regelmäßig aufgefüllt, gleichzeitig werden jedoch Mittel abgeschrieben. Die finanzielle Lage des Unternehmens wird durch die Anzeige des Saldos angezeigt. Dieses Konzept gilt innerhalb eines bestimmten Zeitraums und nicht für den gesamten Zeitraum insgesamt. In der Buchhaltung gibt es verschiedene Arten von Salden:

Wenn die Soll-Indikatoren höher sind als die Kredit-Indikatoren, wird dieser Vorgang in der Vermögensspalte angezeigt. Dies wird als Sollsaldo bezeichnet. Sollte jedoch die Belastung durch die Gutschrift überschritten werden, wird dieser Vorgang jedoch in der Verbindlichkeitsspalte angezeigt. Wenn der Saldo Null ist, wird das Konto geschlossen. Es kann vorkommen, dass ein Konto mehrere Arten von Guthaben aufweist. Was den Saldo im Rahmen der Buchführung betrifft, ist es nicht erforderlich, alle Konten vom Beginn der Geschäftstätigkeit des Unternehmens bis zum heutigen Tag einzubeziehen. Wir können von einem kurzen Zeitraum sprechen, normalerweise einem Vierteljahr oder einem zusammenhängenden Monat. Danach werden Salden nach Zeit klassifiziert, und nach diesem Kriterium geschieht:

Der Eröffnungssaldo zeigt die Höhe des Saldos zu Beginn des Monats oder eines anderen Zeitraums an, der ein Jahr oder ein Quartal sein kann. Wenn es um den Saldo für einen Zeitraum geht, dann wird dieser Betrag für einen bestimmten Zeitraum, für 12 Monate oder 30 Tage, ermittelt. Der Endsaldo zeigt den Geldsaldo am Ende der Periode, des Jahres, des Quartals oder des Monats an. Den Endsaldo ermitteln Sie, wenn Sie den Umsatzwert zum Anfangswert addieren. Der Wert für die Umdrehungen befindet sich im gleichen Teil des Diagramms. Danach werden die aktuellen Werte berechnet, die einem anderen Teil des Kontos entnommen werden.

Wenn wir den Saldo im Kontext eines Unternehmens oder Unternehmens betrachten, dann ist der Bilanzwert als die Differenz zwischen Soll und Haben definiert. Diese Differenz muss im Konto des Unternehmens oder Privatunternehmers vorhanden sein. Der Saldo wird auf der Grundlage der Einnahmen- und Ausgabentransaktionen berechnet. Lassen Sie uns zur Verdeutlichung dieses Beispiel anführen: In einem Monat verdiente das Unternehmen 10.000 Rubel. Die Ausgaben des Unternehmens beliefen sich im gleichen Zeitraum auf 4.000 Rubel. Der Saldo beträgt 6.000, also die Differenz zwischen Einnahmen und Ausgaben. Der Saldo kann erst berechnet werden, nachdem homogene Transaktionen über einen bestimmten Zeitraum aufsummiert wurden. Der Saldo wird also für absolut alle eingehenden und ausgehenden Aktionen berechnet. Handels- und ZahlungsbilanzBei Handelsgeschäften auf dem Auslandsmarkt wird der Saldo als Differenz zwischen den Mengen der Warenexporte und -importe definiert. Dieser Betrag wird für einen bestimmten Zeitraum festgelegt. Dieser Zeitraum beträgt meist 12 Monate. Es gibt folgende Arten von Bilanzen:

Die Handelsbilanz ist die Differenz zwischen den Wertbeträgen exportierter Waren und importierter Waren. Diese Indikatoren können sowohl positiv als auch negativ sein. Die Analyse der Handelsbilanz erfolgt für einen bestimmten Bereich oder eine bestimmte Produktklasse. Wenn die Anzahl der exportierten Waren größer ist als die importierten, bedeutet dies, dass das Land mehr Produkte verkauft, als es von seinen Nachbarn kauft. Solche Indikatoren weisen auf eine positive Bilanz hin. Ein Überschuss entsteht, wenn der Staat nicht viele Güter benötigt und nicht alle produzierten Güter im Inland verkauft werden. Und der Weltmarkt zeigt großes Interesse an den Produkten dieses Staates. Wenn wir von einem negativen Saldo sprechen, geht seinem Auftreten das Überwiegen der Importe gegenüber den Exporten voraus. Diese Situation ist in vielen Fällen für das Land nicht sehr günstig. Die Daten dieser Bilanz deuten darauf hin, dass der Staat nicht für sich selbst sorgen kann und deshalb von Nachbarländern abhängig wird.

Ein weiterer negativer Punkt ist, dass die lokale Produktion in einem sehr schlechten Zustand ist. Seine Kapazitäten sind begrenzt und die vor Ort hergestellten Produkte sind nicht wettbewerbsfähig. Wenn der Saldo negative Indikatoren aufweist, kann der Wechselkurs der Landeswährung dadurch stark beeinträchtigt werden. Wenn es sich um hochentwickelte Länder handelt, stellt ein negativer Saldo für sie keine so großen Probleme dar wie in allen anderen Fällen. Für ein durchschnittliches Land sind solche Indikatoren nichts Gutes. In den Vereinigten Staaten beispielsweise verhindern negative Salden die Inflation. Die gleiche Situation entwickelt sich in einigen europäischen Ländern. In bestimmten Fällen können mit solchen Indikatoren die komplexen Produktionsanlagen des Landes in andere Staaten verlagert werden, deren Wirtschaft nicht stillsteht. Die Handelsbilanz ist einer der Bestandteile der Zahlungsbilanz.

Die Zahlungsbilanz ist der Betrag, der die Differenz zwischen den Beträgen der Zahlungen ins Ausland und den Beträgen, die aus dem Ausland kommen, darstellt. Wenn der Kapitalzufluss seine Ausgaben übersteigt, gilt der Saldo als positiv, ist der Staat jedoch gezwungen, mehr Geld ins Ausland zu transferieren, als von dort herkommt, ist der Saldo negativ. Eine negative Wertentwicklung bedeutet nichts Gutes für die lokale Währung. Bei einem solchen Gleichgewicht beginnt es, seinen Kurs zu verlieren. Deshalb versuchen viele Länder, eine positive Bilanz sicherzustellen. Wir können also sagen, dass Gleichgewicht ein mehrwertiges Konzept ist. Aber gleichzeitig ist dies trotz aller Interpretationen dieses Begriffs immer noch der Unterschied zwischen den Einnahmen und Ausgaben des Subjekts. Wie ermittelt man den Saldo?Es erfordert keinen großen Aufwand, das Gleichgewicht zu ermitteln. Um das gesamte Schema jedoch genau zu verstehen, werden wir diesen Prozess Schritt für Schritt besprechen. Um zu beginnen, müssen Sie sich mit einem Taschenrechner ausrüsten und über Grundkenntnisse in Mathematik verfügen, über die jeder Buchhaltungsmitarbeiter verfügt. Um die Zahl zu ermitteln, müssen Sie zunächst eine Bilanz erstellen. Alle Buchhaltungstransaktionen in jeder Zeile der Bilanz werden darin erfasst. Der Aufbau der Anweisung besteht aus einem Doppeleintrag, wobei jedem Eintrag jedoch eine eigene Spalte hinzugefügt wird. Es gibt den ermittelten Wert an. Für jeden Berichtszeitraum muss eine solche Tabelle erstellt werden. Dies ist für die Kontrolle notwendig, da nur so alle notwendigen Informationen über die Arbeit der Abteilungen und den Zustand ihres finanziellen Gleichgewichts eingeholt werden können.

Somit hat der Saldo ein bestimmtes Konzept, zum besseren Verständnis sollte jedoch berücksichtigt werden, dass der Saldo eingehend und endgültig sein kann. Der Eingangssaldo zeigt das Bild am Monatsanfang, der Ausgangssaldo am Monatsende. Der Saldo wird in Null, Soll und Haben unterteilt. Nullsaldo bedeutet Nullsaldo, das heißt, wenn die Guthaben- und Sollwerte gleich sind. In anderen Fällen spricht man von einem Haben- oder Sollsaldo. Id=".D0.92_.D0.B1.D1.83.D1.85.D0.B3.D0.B0.D0.BB.D1.82.D0.B5.D1.80.D1.81.D0. BA.D0.BE.D0.BC_.D1.83.D1.87.D1.91.D1.82.D0.B5"> In der Buchhaltung[ | ]

Wenn das Konto keinen Saldo aufweist ( Der Saldo ist Null), dann heißt ein solches Konto geschlossen. In der Buchhaltung können einige Konten gleichzeitig einen Soll- und einen Habensaldo aufweisen. In der Praxis wird häufig nicht die gesamte Historie eines Buchhaltungskontos analysiert, sondern nur ein bestimmter Zeitraum, beispielsweise der letzte Monat. Für diese Zwecke werden unterschieden:

In Außenhandelsbeziehungen[ | ]Bei der Charakterisierung von Außenhandelsbeziehungen berücksichtigen sie häufig die Höhe der Exporte und Importe über einen Zeitraum, beispielsweise über ein Jahr. Dabei wird unterschieden:

Gleichgewicht ist ein buchhalterischer Begriff, der die Differenz zwischen dem Eingang von Geldern und deren Ausgabe für einen bestimmten Zeitraum bezeichnet. Begriff Gleichgewicht lässt sich nicht nur im Bereich der Unternehmensfinanzierung anwenden, sondern beispielsweise auch in Bezug auf den internationalen Handel. Guthaben und GuthabenUnter dem Saldo versteht man im Rechnungswesen die Differenz zwischen den Gesamtbeträgen aller Soll- und Habenbuchungen des Unternehmenshaushalts. Der Saldo wird monatlich am ersten Tag berechnet:

Eine Situation, in der Soll und Haben des Budgets gleich sind, ist selten möglich – in diesem Fall sprechen wir davon geschlossen Gleichgewicht. Diese Klassifizierung der Bilanz ist nicht die einzige. Es gibt auch:

|

Beliebt:

Zodiac-Killer. Wer ist er? Unter welchen Sternzeichen wurden die meisten Serienmörder geboren?

|

Neu

- Russischunterricht „Leises Zeichen nach zischenden Substantiven“

- Der großzügige Baum (Gleichnis) Wie man sich ein Happy End für das Märchen „Der großzügige Baum“ ausdenkt

- Unterrichtsplan über die Welt um uns herum zum Thema „Wann kommt der Sommer?“

- Ostasien: Länder, Bevölkerung, Sprache, Religion, Geschichte Als Gegner pseudowissenschaftlicher Theorien zur Einteilung der Menschheit in niedere und höhere Rassen bewies er die Wahrheit

- Einstufung der Eignungskategorien für den Wehrdienst

- Malokklusion und die Armee Malokklusion wird in der Armee nicht akzeptiert

- Warum träumt man von einer lebenden toten Mutter: Interpretationen von Traumbüchern

- Unter welchen Sternzeichen werden Menschen im April geboren?

- Warum träumen Sie von einem Sturm auf den Meereswellen?

- Abrechnung von Abrechnungen mit dem Budget