Sitenin bölümleri

Editörün Seçimi:

- Kışın Yüzü Çocuklar için Şiirsel Sözler

- Rusça dersi "isimlerin tıslamasından sonra yumuşak işaret"

- Cömert Ağaç (mesel) Cömert Ağaç masalına mutlu son nasıl eklenir?

- “Yaz ne zaman gelecek?” Konulu çevremizdeki dünya hakkında ders planı.

- Doğu Asya: ülkeler, nüfus, dil, din, tarih İnsan ırklarını aşağı ve yukarı diye ayıran sahte bilimsel teorilerin rakibi olarak gerçeği kanıtladı

- Askerlik hizmetine uygunluk kategorilerinin sınıflandırılması

- Maloklüzyon ve ordu Maloklüzyon orduya kabul edilmiyor

- Neden ölü bir anneyi canlı hayal ediyorsun: rüya kitaplarının yorumları

- Nisan ayında doğan insanlar hangi burçlara sahiptir?

- Neden deniz dalgalarında bir fırtına hayal ediyorsunuz?

Reklam

| Pozitif ve negatif denge. "Denge" kavramı: muhasebe ve dış ticarette tanımı ve anlamı. Borç ve kredinin rolü nedir? |

|

Tür: Makale Platform: 1C: Kurumsal 8.2 Yapılandırma: 1C:Muhasebe 8 Ülke Rusya Er ya da geç, hemen hemen her acemi 1C programcısı temel muhasebe ilkelerine ilişkin bilgiden yoksundur. Platform Uzmanı 8.2'ye hazırlanırken muhasebe problemlerini çözerken bunu bizzat yaşadım. Muhasebe sorunlarının çözümüyle ilgili çeşitli forumları inceledikten sonra. 1C'deki görevler, 1C ile ilgili kitaplar: Muhasebe ve acemi muhasebeciler için bir düzine makaleyi yeniden okuduktan sonra, edindiğim bilgileri sistemleştirmeye çalıştım, umarım beğenirsiniz. Yapıcı yorumları ve destekleri için infostart.ru projesinin yazarlarına şükranlarımı sunmak isterim. Nikolay Shilkin'e özel teşekkürler! Muhasebe nereden geldi?Muhasebe, tüm ticari işlemlerin sürekli, sürekli ve belgesel muhasebesi yoluyla mülkiyetin durumu, kuruluşun yükümlülükleri ve bunlardaki değişiklikler (nakit akışı) hakkındaki bilgilerin parasal açıdan toplanması, kaydedilmesi ve özetlenmesi için düzenli bir sistemdir.Bir cepte telefon, tarak, belgeler, anahtarlar, not defteri, kalemler vb.'nin bir arada bulunduğu büyük bir çanta hayal edin. Araba kullanıyorsunuz ve aniden çantanızdan bir çağrı geliyor. Tek elinizle çılgınca bu yığını kazmaya başlıyorsunuz. Telefon çoktan susmuştu ve sen hâlâ onu bulamamıştın. Çağrı cevapsız kaldı, satış gerçekleşmedi, toplantı başarısız oldu vb. sonuçlar. Dolayısıyla rekabetin artmasıyla birlikte bu tür çağrılar konusunda daha rasyonel davranmam ve olaylara daha hızlı tepki vermem gerekiyordu. Nerede olursanız olun gözleriniz kapalıyken telefonunuzun, tarağınızın, belgelerinizin, anahtarlarınızın ve diğer eşyalarınızın nerede olduğunu bilmelisiniz. Yani muhasebe organizasyonu, organizasyon içerisinde her şeyin nerede ve ne miktarda olduğu konusunda net cevaplar vermesini sağlayacak bir sistemin inşasını sağlamalıdır. İnsanların sermayelerini artırmaya, birbirlerine bir süreliğine mülk ödünç vermeye, bankalardan borç almaya ve müşterilerine krediyle mal satmaya başladıkları dönemde muhasebenin düzenlenmesi gerekliydi. Muhasebenin gelişiminin edebi dönemi, 1494 yılında Luca Pacioli'nin "Aritmetik ve Geometrinin Toplamı, Oranlar ve İlişkiler Doktrini" adlı çalışmasıyla başlar. Bu çalışmanın bölümlerinden biri olan “Hesaplar ve Kayıtlar Üzerine” incelemesi, çift giriş kullanarak muhasebeyi incelemek için bugüne kadar bilinen ilk ders kitabıydı. Çift girişli defter tutma ve çift girişHayatta şu ifadeyi sıklıkla duyarız: çift taraflı muhasebe. Büyük olasılıkla aldatmadan bahsediyoruz: bazı kayıtlar vergi dairesi için, bazıları ise kendiniz için; bir muhasebe departmanı beyazdır (yanlış), ikincisi siyahtır (doğrudur). Çift kayıtlı muhasebe, ya iki muhasebe amacını (örneğin vergi ve muhasebe) ya da iki hesap planı kullanan muhasebeyi içerir.Ancak çift kayıt, bir kuruluşun fonlarının durumundaki her değişikliğin en az iki hesaba yansıtıldığı ve genel bir denge sağlayan bir muhasebe yöntemidir. Bir hesabın Dt'si ve başka bir hesabın Kt'si. Denge nasıl anlaşılır? Varlıklar ve yükümlülükler arasındaki fark Sol (üst) kısım işletmenin varlıklarını (fonlarını) yansıtır: kasadaki ve banka hesabındaki para, envanter, “birinin” işletmemize olan borçları. Bütün bunlar işletmenin malıdır, yani. varlıklar. Sağ (alt) kısım, işletmenin fonlarının kaynaklarını (kurumun bunları nereden aldığı veya kime borçlu olduğu) yansıtır. Doldurulması, formun, son teslim tarihlerinin ve teslimat yerlerinin gerekli olduğunu bilmelisiniz. dengeler kanun/yönetmeliklerle düzenlenir. Fonlar "hiçbir yerden" gelip "hiçbir yere" kaybolamaz (çifte kayıt kuralına göre), bu nedenle bir tür mülkümüz olduğu için yükümlülüklerin de (yükümlülüklerin) olması gerekir. Fonların bir kısmı bize işletme sahipleri tarafından verildi ve şirketin onlara olan borcunu “Kayıtlı Sermaye” hesabında dikkate alıyoruz. Paranın diğer kısmını bankadan aldık ya da tedarikçiden borç aldık. Varlık tutarının borç miktarına eşit olması, yani varlıkların tutarının borç ve sermaye miktarına eşit olması gerekir. Kuruluşun varlıklarında sahip olduğumuz her şey daha önce birileri tarafından sağlandı. Onlar. Pasif olarak kuruluşumuzun varlıklarını oluşturan kişi ve kuruluşlar hakkında bilgi topluyoruz. Hesap türleri. Aktif Hesaplar ile Bilanço Varlıkları Arasındaki İlişkiBakiyeleri bilançonun varlıklarına yansıyan gayrimenkul işlemleri için kullanılan hesaplara “Aktif” denir.Pasif hesaplar “Pasif” olarak adlandırılmakta ve bakiyeleri bilançonun pasif tarafında yansıtılmaktadır. Dönem başı ve dönem sonu bakiyesiGeri kalan kısım Rusçaya tercüme edilmiştir. Ve geri kalanı bilindiği gibi belirli bir tarihle karakterize edilir. Örneğin: 1 Ağustos'ta buzdolabında 10 yumurta vardı ve 18 Ağustos'ta buzdolabında 7 yumurta kalmıştı. Yani: 1 Ağustos'ta bakiye = 10 yumurta, 18 Ağustos'ta bakiye = 7 yumurta.Hemen hemen tüm muhasebe raporları belirli bir dönem (dönem) için (başlangıç tarihi ve bitiş tarihi olan) derlendiğinden “Başlangıç Bakiyesi” ve “Bitiş Bakiyesi” kavramları vardır. Eğer bir rapor oluşturuyorsak 01 - 31 Ağustos arası, 1C başlangıçtaki bakiyeyi gösterecektir - 01 Ağustos 00 saat 00 dakika ve sondaki bakiye - şuna kadar: 31 Ağustos 23 saat 59 dakika. Hesap cirosuCirolar, belirli bir süre içinde gelen ve giden işlemlerin tamamıdır. Böylece 1 No'lu deponun Ağustos 2012 bakiyelerine ilişkin rapor oluşturulurken, 1 Ağustos - 31 Ağustos 2012 tarihleri arasında oluşturulan tüm tahsilat ve gider belgeleri dolaşıma dahil edilecektir.Toplam ciro, dönem için aktifleştirilen (harcanan) toplam tutardır. Yönetim muhasebesinde olduğu gibi, ciro "dönem içinde geldi" ve "dönem içinde çıktı" olarak bölünmüştür, muhasebede de Borç cirosu vardır (aktif hesaplar için makbuz tutarını gösterirler ve pasif hesaplar için - tutar geri ödenen borç) ve Kredi cirosu (aktif hesaplar için yazılan fon miktarını ve pasif hesaplar için - artan borç miktarını gösterir). Özel “aktif-pasif” hesaplar"İşletmenin sahibi" ve "Yetkili sermaye" hesabıyla ilgili her şey basitse - kuruluşuna hiçbir zaman borçlu olması pek olası değildir, o zaman örneğin rapor veren çalışanlarla yapılan ödeme hesaplarında zorluklar olabilir. Hesap türünün belirlenmesi. Bir işletme, bir çalışana belirli bir miktar para verdiyse ve belgeli bir rapor sunmadıysa veya parayı iade etmediyse, o zaman işletmeye borçludur; artık bizim fonlarımıza sahiptir; Bu durumda sorumlu Olabilmek isim « borçlu"ve borç, hesabın borcuna yansıtılır ve varlık bilançosuna dahil edilir. Eğer bir çalışan masrafları kendisine ait olmak üzere faydalı bir şey satın aldıysa, bunu bildirdiyse ve biz (şirket) ona olan borcumuzu kabul ettiysek, o zaman onun zaten bizim olduğu ortaya çıkar.” alacaklı“Ve ona harcanan parayı iade etmeliyiz. Borç, geri ödeninceye kadar bilançonun pasif tarafındaki hesapta alacak bakiyesi olarak dikkate alınmalıdır.Başka bir örnek, tedarikçinin bize 100 ruble değerinde mal teslim etmesi. Hesap 60 “Tedarikçiler” kendisine borçlu olunan borcu krediye yansıtacaktır. Bu özel noktada, 60 numaralı "Tedarikçiler" hesabı pasiftir, tedarikçilere olan borcu yansıtır. Diğer bir seçenek ise tedarikçiye mallar için 100 ruble tutarında avans ödemesi yapmamızdır. Hesap 60 "Tedarikçiler" tedarikçinin bize olan borcunu yansıtacak, şu anda o bizim borçlumuz (borçlu) olacak ve 60 "Tedarikçiler" hesabı aktif, artık varlıklarımızı (bize olan borç) yansıtıyor. Kontrol kuralı: Aktif bir hesapta hiçbir zaman kredi bakiyesi olamaz, pasif bir hesapta hiçbir zaman borç bakiyesi olamaz ve aktif-pasif bir hesapta aynı anda hem borç hem de alacak bakiyesi bulunabilir. Bu nedenle, belirli bir zaman noktasındaki aktif-pasif hesaplar hem varlık bakiyesine (hesabın borç bakiyesi varsa, yani birisinin bize borcu varsa) hem de borç bakiyesine (hesapta kredi bakiyesi varsa, yani biz) yansıtılabilir. birine borçluyum) o zaman yapmalılar). Bilançonun varlıkları, aktif ve aktif-pasif hesaplardaki tüm borç bakiyelerini, bilançonun pasif tarafında ise pasif ve aktif-pasif hesaplardaki tüm alacak bakiyelerini gösterir. Kaynak dökümanlarBirincil belge, meydana gelen olayların ilk kanıtıdır. Yapılan ticari işlemin hukuki geçerliliğini teyit eder. Birincil belgeler arasında nakit sipariş, fatura, sertifika, kanun vb. yer alır. Faturanın asli belge olarak sınıflandırılması konusu tartışmalıdır. Fatura kendi başına herhangi bir ticari işlemi göstermez; yalnızca birincil belgenin (fatura, kanun) bir ekidir. KDV indirimi alabilmek için fatura sahibi olmak şarttır ancak belge/fatura olmadan sadece fatura üzerinden kesinti almak hukuka aykırı olacaktır (bu kuralın istisnaları bulunmaktadır).İşlemlerin hesaplara yansımasıİlanlar şu şekilde okunur: “Cari Hesap” hesabının kredisinden “Kasa” hesabının borçlandırılmasına, daha doğrusu: “Cari Hesap”tan alınarak “Kasa”ya koyulur. Borç her zaman solda, alacak ise sağda yazılır. Aktif hesaplar mülkle ilgili işlemleri yansıtırken, pasif hesaplar şirketin birine karşı yükümlülüklerini yansıtır.

Hesap açmaHesap açmak temel bir kavramdır. Yani bakiye sıfır ise hesabın amacına göre ilk muhasebe işlemini Dt veya Kt kullanarak yapın.Hesabın kapatılması. Ayın kapanışıBir kuruluşun faaliyetlerinin mali sonucunu (kar ve zarar tablosu) belirlemek için raporlama dönemini kapatmanız gerekir. Muhasebede, bir ay raporlama dönemi olarak kabul edilir (PBU 4/99'un 48. maddesi).Hesap planında hesaplama (ya da toplu dağıtım) adı verilen bir takım hesaplar bulunmaktadır. Her ayın sonunda bakiyelerinin sıfır olması gerekir. Ay içerisinde bu hesapların borç ve alacakları, “ayın kapanışı” şeklinde özel bir muhasebe prosedürü kullanılarak kâr ve zarar hesaplarına aktarılan ciroları yansıtmaktadır. Ayın kapanışında o aya ait faaliyetin mali sonucu hesaplanır ve yeni mali yılın ilk gününde yıllık mali sonuç geçmiş yıl karları (ödenmemiş zararlar) hesaplarına aktarılır. Buna "bilanço reformu" denir. 1C: Muhasebe'de ay kapatma prosedürü “İşlemler - Ay Kapanışı” menüsü aracılığıyla başlatılır. Bir operasyon ile ilan arasındaki farkHesaplardaki fonların hareketi birbirine bağlıdır: hesaptaki fonlar birdenbire ortaya çıkamaz. Ya başka yerlerde daha az olmalı ya da birilerine olan borçları artmalı. Bu nedenle deftere herhangi bir giriş yapılır. muhasebe aynı anda iki hesabı etkiler: birinin borcu, diğerinin alacakları. Ve böyle bir kayda kayıt denir.Tüm hesaplara ilişkin tek bir ana belge esas alınarak yapılacak tüm girişlere (kayıtlara) işlem denir. Hesap yazışmalarıBatı muhasebe standartları, karmaşık kayıtların (bir hesap borçlandırılır, birkaç hesap alacaklandırılır veya tam tersi) ve bir grup girişin (birkaç hesap borçlandırılır ve birkaç hesap alacaklandırılır) kullanılmasına izin verir. Bu durumda her işlem birden fazla bağımlı kayıttan oluşur.Böyle bir işleme girilirken bir işleme ait tüm borç ve tüm alacak girişleri toplamının eşitliği kontrol edilir. Böylece çift kayıt kuralı ihlal edilmemiş olur. Bu sistemin madalyonun diğer yüzü, hesaplar arasındaki ciroyu analiz etme yeteneğinin kaybolmasıdır: tedarikçilerden ne kadar mal (yani malzeme değil, mal, sabit kıymet vb.) alındığını öğrenemeyeceğiz ( yani tedarikçiler, diğer borçlular-alacaklılar veya çalışanlar değil). Geriye kalan tek şey, tek bir hesap için bakiyeleri ve ciroyu analiz etme olanağıdır. 1C: Enterprise, her iki muhasebe planını da uygulamanıza olanak tanır. Bilançoya yansıtılmayan hesaplarBu tür hesaplara bilanço dışı hesaplar denir. Örneğin kuruluşun mülkü olmayan mülkleri dikkate alırlar. Bunlar komisyon karşılığında kabul edilen mallar (şirket sahibinin mülkiyeti olarak kabul edilmeye devam eden), kiralanan sabit kıymetler vb. olabilir. Çift kayıt kuralının tek istisnası bilanço dışı hesaplardır. Bilanço dışı hesaba kayıt oluştururken:Yazışmalı bir muhasebe şeması için (Rus sistemi): karşılık gelen bir hesabın belirtilmesine gerek yoktur. Yazışmasız bir muhasebe şemasıyla (Batı sistemi): Ters hareket türüyle başka bir bağımlı kayıt oluşturmaya gerek yoktur. Hesaplar ve alt hesaplar Hesapların tamsayı sayıları vardır: 01 , 02 , 03 , 04 vesaire. Alt hesaplarda kesirli sayılar bulunur: 01.01 , 01.02 , 01.03 vesaire. Bölme farklı olabilir, örneğin bir kısa çizgi (Maliye Bakanlığı'nın hesap planının kullanımına ilişkin Talimatlarında olduğu gibi) veya tamamen boş (Batı'da sıklıkla bulunduğu gibi) olabilir. Kalan hesaplar kendisine ait olanların bakiyelerinin toplamına eşit alt hesaplar. Aynı durum devrimler için de geçerlidir. Bir nüans: Aktif-pasif hesaplarda veri toplama bağımsız olarak gerçekleştirilir: borç bakiyeleri için ayrı ayrı ve kredi bakiyeleri için ayrı ayrı. Sentetik ve analitik muhasebe. Fark ne?Sentetik muhasebe, hesapların ve alt hesapların muhasebeleştirilmesidir. Bu arada, bir alt hesap aynı zamanda bir tür analitik muhasebe olarak da yorumlanabilir.Analitik muhasebe, ek analitiklerle muhasebedir (Subconto'ya göre 1C'de). Her işlemde belirtilen birkaç alt hesap bulunabilir (standart 1C: Muhasebe - üçe kadar). Alt konto türü öğenin türüdür; örneğin “Öğe”, “Hesap” vb. Subconto, seçilen türün belirli bir öğesidir; örneğin, “Adlandırma” dizininden “Kaşık”, “Karşı Taraflar” dizininden “Vesely Milkman LLC” vb. Alt konto türleri, özellik türleri açısından saklanır (bu nesne bir referans kitabına biraz benzer; temel farkı, programcının her bir PVC elemanı için olası depolanan değer türlerini ayrı ayrı göstermesidir. Okumanızı tavsiye ederim) daha fazla detay). Hesabın bir bütün olarak ayrıntılandırıldığı alt hesapların aksine, analitik hesapların muhasebeleştirilmesi (alt hesap türleri), çeşitli analitik bölümler (örneğin, mallar ve depolar: aynı ürün olabilir) boyunca paralel olarak gerçekleştirilebilir. farklı depolarda ve tam tersi, Bir depoda farklı türde mallar bulunabilir). Daraltılmış ve genişletilmiş bakiyeÇalışanlara hesap karşılığı verdiğimiz parayı muhasebeleştirmek için kullandığımız “Sorumlu kişilerle yapılan hesaplaşmalar” (Aktif-pasif) hesabımızın olduğunu düşünelim. Hesabın adı tam olarak kime para verdiğimizi/borçlu olduğumuzu anlamamıza izin vermediğinden, çalışanlar için ek analizler ekledik (1C'de - muhasebe kaydının “Çalışan” alt hesabı).Yani, ay boyunca birisi alınan parayı bildirdi (Dt Giderler, Kt Sorumlu kişilerle yapılan ödemeler), birine para verildi (Sorumlu kişilerle yapılan Dt Ödemeler, Kt Nakit), birisi rapor vermedi ve işletmeye borçlu kaldı. Ay için bir bilanço oluşturmanın zamanı geldi. Bildiğiniz gibi bilançoda genel bilgiler yer alıyor ve bu nedenle “Sorumlu Kişilerle Yapılan Ödemeler” hesabımızın bakiyesini varlık olarak mı yoksa borç olarak mı kaydedeceğimize karar vermemiz gerekiyor. Bakiyemizi azaltırsak ne olacağını görmek için tabloya bakın.

Sıfır bakiyeli aktif-pasif bir hesaba ilk baktığınızda “Peki bunun ne özelliği var?” diye düşünebilirsiniz. Ivanov'un kasadan 100 ruble aldığını ve onlara rapor vermeden güvenli bir şekilde istifa ettiğini hayal edin. Borç bakiyeleri ne olacak? 100 ruble sonsuza kadar "asılı kalacak". Benzer bir durum, birkaç işletmenin bize 100 bin ruble borçlu olduğu ve bizim aynı anda birine 100 bin ruble borçlu olduğumuz işletmelerde sıklıkla ortaya çıkar. Dengeyi bozarsanız, kimsenin kimseye bir şey borçlu olmadığı ortaya çıkar ki bu da doğal olarak yanlıştır. Bu nedenle, "Sorumlu kişilerle yapılan mutabakatlar" hesabını içeren mutabakat hesaplarındaki bakiyeler hiçbir zaman bilançoda daraltılmış olarak gösterilmemektedir; bu, PBU 4/99 ve PVBUBO (RAS) ve IAS1'in (IFRS) ihlalidir. Genişletilmiş bakiye bize belirli çalışanlar için (her alt hesap için 1C'de) hem borç hem de alacak bakiyesini gösterecektir. Ancak diğer hesaplarda bakiyelerin kapatılmasına izin verilir. Bunu öğrenmek için hangi bakiyelerin daha ağır bastığını belirlemeniz gerekir (kimin daha fazla borcu var; biz mi yoksa biz mi?). Bu, açılış bakiyesi ve ciro miktarının basit bir şekilde hesaplanmasıyla yapılır (borç için ayrı ve alacak için ayrı olarak). Daha sonra büyük olandan küçüğü çıkararak borç olarak yazılması gereken tutarı elde ederiz. Borçta 11 ve Kredide 9 olsaydı, o zaman hala 2 ruble değerinde borçlumuz var, bu nedenle çöken bakiyemiz borç olacak. Nicel muhasebeSentetik muhasebenin yanı sıra diğer muhasebe türleri de düzenlenebilmektedir. Örneğin, belirli kurumsal fon türleri, bilgilerin niceliksel (doğal) terimlerle saklanmasını gerektirir. Bunlar maddi kaynakların tamamı veya neredeyse tamamıdır: malzemeler, mallar, ürünler vb. Ayni muhasebe, ayrı hesaplarda (hepsi değil, yalnızca gerekli olanlar - örneğin yazar kasada ayni olarak neyin dikkate alınabileceği açık değildir: madeni para sayısı veya "kağıt parçaları") anlamına gelir. bilgileri başka bir muhasebe türü - niceliksel muhasebe - üzerinde saklayacağızNiceliksel muhasebe, “Nicelik” kaynağının muhasebe kaydına “Niceliksel” muhasebe özelliği ile eklenmesiyle sağlanır. Çoklu para birimi muhasebesiRusya'da muhasebe için muhasebe para birimi rubledir. Yönetim muhasebesi için kural olarak döviz kuru daha istikrarlı olan seçilir. Yakın zamana kadar ABD Dolarıydı. Son zamanlarda, muhasebe para birimi olarak Euro veya Ruble giderek daha fazla seçilmektedir. Çoklu para birimi muhasebesi, bireysel varlıkların (yükümlülüklerin) değerlendirilmesini ve belirli ticari işlemlerin yalnızca muhasebe para biriminde değil aynı zamanda diğer para birimlerinde de kaydedilmesini içerir. Bu durumda muhasebe, hem işlemin para birimindeki tutarı (giriş, işlem, belge...) hem de bunun muhasebe para birimindeki karşılığını yansıtmalıdır. Yeniden hesaplama, işlem gününde belirlenen kur (ve küçük döviz kuruna sahip para birimleri için çokluk) kullanılarak gerçekleştirilir.

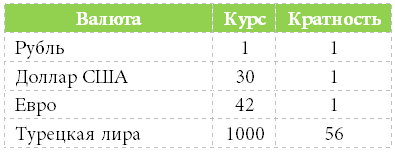

Çoklu parabirim muhasebe, “Bakiye” onay kutusu temizlenmiş olarak muhasebe kaydına “Para Birimi” boyutunun eklenmesiyle sağlanır (döviz kuru günlük olarak değiştiği için farklı para birimleri için bakiyeyi kontrol etmek imkansızdır). Döviz kurlarının kendileri genellikle bilgi kaydında saklanır; burada kayıt sırasında geçerli para birimi "Son Dilim" sanal tablosu aracılığıyla elde edilir. Çokluk nedir? 56 ruble 1000 Türk Lirası ile değiştirilebiliyorsa kat sayısı = 56'dır. Üç para birimli muhasebeTemel para birimi (para birimi dizinine girilen kurlarla ilgili olarak) ruble ise, muhasebe para birimi dolar ise ve işlem para birimi (belge, işlem, işlem) euro ise, bu zaten üç para birimidir Çapraz oran kavramının tanıtıldığı muhasebe.Çapraz kur, işlem döviz kuru ile muhasebe döviz kuru arasındaki farktır. Mesela 1000 euroluk bir anlaşma yaptık. Muhasebe para birimi dolardır. Bu çapraz oran = 42/30 anlamına gelir. İşlem tutarı (€ cinsinden) * Çapraz kur = Muhasebe para birimi cinsinden işlem tutarı ($ cinsinden) 1000 € * 42/30 = 1400 $ Çeşitli Bilançolar veya holding şirketlerinin muhasebesiBu tür bir muhasebe, çoklu para birimi muhasebesine benzer şekilde uygulanır, yalnızca "Bilanço" onay kutusu seçiliyken (birkaç kuruluştaki bakiyeyi kontrol etmek için). Benzer şekilde, bilançoları yalnızca işletmeye göre değil aynı zamanda örneğin mali sorumluluk merkezlerine, projelere, mağazalara vb. göre de "bölebilirsiniz".Yönetmen ve sahip farklı kavramlardırHerhangi bir iş, ona belirli bir miktar para yatırmakla başlar - başlangıç sermayesi.Örneğin Petrov işe 100 ruble yatırım yaptı. Bu durumda yönetmen ve sahibi tek kişidir - Petrov. Petrov (sahip olarak) dolaşım için parayı Petrov'a (yönetici olarak) verdi. Muhasebe tüm bunlara yönetmen tarafından "bakar" ve yönetmenin kasada 100 ruble olduğunu ve şimdi sahibine 100 ruble borçlu olduğunu görür. ÖzetlemekBir 1C programcısının temel muhasebe problemlerini başarılı bir şekilde çözebilmesi için, bir enstitüde birkaç yıl muhasebe okumak gerekli değildir; temel ilkelere bağımsız olarak hakim olabilirsiniz.Makaleyi tamamlamak ve geliştirmek ve ortak işbirliğine yönelik fikirlerinizi görmekten memnuniyet duyacağım! bana yaz [e-posta korumalı]. Borç cirosu– hesabın borcuna yansıtılan işlem tutarı açılış bakiyesi olmadan, A kredi cirosu– krediye yansıyan işlem tutarı – açılış bakiyesi olmadan. Dönem sonunda aktif hesapların bakiyesi aşağıdaki formülle belirlenir: Sk=Sn+Od-Tamam, Sk– dönem sonundaki hesap bakiyesi (bakiye); Oda– döneme ilişkin borç cirosu; TAMAM - döneme ilişkin kredi cirosu; sn– Dönem başındaki hesap bakiyesi. Dönem sonunda pasif hesapların bakiyesi aşağıdaki formülle belirlenir: Sk=Sn+Tamam-Od 2,5Z Kontrol ve ciro (ciro - bilanço) tablosunu doldurun Ocak ayına ait kontrol tablosu Tablo 2'de sunulmaktadır. Tablo 2 – Ocak ayına ait kontrol tablosu

Bu muhasebe kaydı (Tablo 2) doldurulur sonrasında raporlama dönemine ait T hesaplarına ilişkin tüm bilgilerin yansıtılması, borç ve alacak cirosunun hesaplanması ve dönem sonunda bakiyenin belirlenmesi, ancak bakiyeyi oluşturmadan önce. Açıklamanın amacı muhasebenin doğruluğunu kontrol etmek ve yapılmışsa hataları tespit etmektir. Kontrol sayfasında üç çift miktar bulunmalıdır: a) borç ve alacak hesaplarının başlangıç bakiyesi; b) borç ve alacak yoluyla döneme ilişkin ciro; c) borç ve alacak hesaplarının nihai bakiyesi. Bu eşitlikler çift girişin kullanılmasından kaynaklanmaktadır. Bunlar ihlal edilirse, o zaman bu bir muhasebe hatasını gösterir, bulunması gereken. Görev No.2. İkinci problem üzerinde çalışırken, birinci problem için verilen yönergeleri izlemelisiniz. 3.1 T-hesaplarını açın ve 01.01 itibarıyla küçük işletmenin bakiyelerini onlara yansıtın: Malzemeler 1000 ovmak; Cari hesap 100.000 ruble; Sabit varlıklar 400.000 ruble; Sabit varlıkların amortismanı 40.000 ruble; Dağıtılmamış karlar 12.000 ruble; Sosyal sigorta ödemeleri 1.050 RUB; Tedarikçiler ve yüklenicilerle yapılan anlaşmalar 5.000 RUB; 9.000 ruble ücret karşılığında personel ile yapılan ödemeler; Kayıtlı sermaye 433950 ovmak. Denge 501.000 ovmak. Bu görevi yerine getirirken ekonomik fonların ve bunların bakiyesi olan kaynaklarının muhasebeleştirildiği hesapları belirlemek, bunları aktif ve pasif olarak sınıflandırmak gerekir. Aktif hesap bakiyesinin hesabın borcuna, pasif hesap bakiyesinin ise krediye yansıdığını unutmamak gerekir. Küçük bir işletmenin ticari işlemlerinin Ocak ayına ait kaydını doldurun (Tablo 3), hesapların yazışmalarını da içine koyun Tablo 3 - Küçük bir işletmenin Ocak ayı işlemlerinin kayıt günlüğü

Muhasebede bu kavramın belirli bir özelliği vardır; şirketin hesaplarına giren nakit girişleri ile bunların harcamaları arasındaki fark anlamına gelir. "Bakiye" terimi genellikle sadece muhasebede değil, diğer faaliyet alanlarında da kullanılır ve çoğu zaman gerçek anlamıyla kullanılmaz. İtalyancadan çevrilen "saldo" denge anlamına gelir, yani belirli bir süre içinde oluşan bir şirketteki çeşitli tutarlar, gelir ve giderler arasındaki farktır. Bu dengenin göstergeleri hem negatif hem de pozitif değerlere sahip olabilir. Bazı durumlarda bu göstergeler sıfırdır. Bir süredir bu terim ülkenin dış ekonomik faaliyetlerinde kullanılıyor. Ve muhasebe anlayışında bu, şirketin gelirinden giderlerin düşülmesiyle belirlenen tutar olsa da, denge gibi bir kavram birçok yönden tartışılabilir. Dolayısıyla bu terimin kullanımının iki yönünü ayırt edebiliriz: muhasebe dengesi ve ülkemiz ile dış ülkeler arasındaki ticari ilişkilerdeki denge. Muhasebe bakiyesiBir şirket faaliyet gösterdiğinde hesabı düzenli olarak yenilenir, ancak aynı zamanda para da silinir. Bakiye görüntülenerek şirketin mali durumu görüntülenir. Bu kavram tüm dönem için değil, belirli bir dönem için geçerlidir. Muhasebede çeşitli bakiye türleri vardır:

Borç göstergeleri kredi göstergelerinden yüksek olduğunda bu işlem varlık sütununda görüntülenir. Buna borç bakiyesi denir. Ancak borç alacak tarafından aşılırsa ancak bu işlem yükümlülük sütununda görüntülenir. Bakiye sıfır ise hesap kapatılır. Bir hesabın birden fazla bakiye türüne sahip olacağı durumlar olabilir. Muhasebe çerçevesindeki bakiyeye gelince, şirketin faaliyete geçtiği tarihten günümüze kadar olan tüm hesapların dahil edilmesine gerek yoktur. Genellikle çeyrek veya sürekli bir ay gibi kısa bir zaman diliminden bahsedebiliriz. Buna göre bakiyeler zamana göre sınıflandırılır ve bu kritere göre şunlar gerçekleşir:

Açılış bakiyesi, ayın başındaki veya bir yıl veya üç aylık olabilen başka bir dönemin başındaki bakiye tutarını görüntüler. Bir dönem bakiyesinden bahsediyorsak bu miktar belli bir süre için yani 12 ay veya 30 gün için belirleniyor. Bitiş bakiyesi dönem, yıl, çeyrek veya ay sonundaki para bakiyesini gösterir. Ciro değerini başlangıç değerine eklerseniz son bakiyeyi öğrenebilirsiniz. Devir değeri grafiğin aynı kısmındadır. Bundan sonra hesabın başka bir kısmından alınan güncel değerler hesaplanır.

Dengeyi bir firma veya işletme bağlamında ele alırsak bilanço, borçlar ve alacaklar arasındaki fark olarak tanımlanır. Bu farkın şirketin veya özel girişimcinin hesabında mevcut olması gerekir. Bakiye, gelir ve gider işlemlerine göre hesaplanır. Anlaşılır olması açısından şu örneği verelim: Şirket bir ayda 10.000 ruble kazandı. Şirketin aynı dönemdeki giderleri 4.000 ruble olarak gerçekleşti. Bakiye 6.000, yani gelir ve gider arasındaki farktır. Bakiye ancak belirli bir süre boyunca homojen işlemlerin toplanmasından sonra hesaplanabilir. Böylece bakiye kesinlikle tüm gelen ve giden eylemler için hesaplanır. Ticaret ve ödemeler dengesiDış piyasadaki ticari işlemlerde denge, malların ihracat ve ithalat tutarları arasındaki fark olarak tanımlanmaktadır. Bu miktar belirli bir süre için belirlenir. Bu süre çoğunlukla 12 aydır. Aşağıdaki bakiye türleri vardır:

Ticaret dengesi, ihraç edilen mallarla ithal edilen malların değerindeki farktır. Bu göstergeler hem olumlu hem de olumsuz olabilir. Ticaret dengesi analizi belirli bir alan veya belirli bir ürün sınıfı için gerçekleşir. İhraç edilen malların sayısının ithalattan fazla olması, ülkenin komşularından aldığından daha fazla ürün sattığı anlamına gelir. Bu tür göstergeler pozitif bir dengeye işaret ediyor. Fazlalık, devletin çok fazla mala ihtiyacı olmadığı ve üretilen malların tamamının yurt içinde satılmadığı durumlarda ortaya çıkar. Dünya pazarı da bu devletin ürünlerine büyük ilgi gösteriyor. Negatif bir dengeden bahsedersek, bunun ortaya çıkmasından önce ithalatın ihracata üstünlüğü gelir. Bu durum çoğu durumda ülke için pek de elverişli değildir. Bu dengeden elde edilen veriler devletin kendi geçimini sağlayamayacağını ve bu nedenle komşu ülkelere bağımlı hale geldiğini göstermektedir.

Bir diğer olumsuz nokta ise yerli üretimin çok kötü durumda olmasıdır. Yetenekleri sınırlıdır ve yerel olarak üretilen ürünler rekabetçi değildir. Dengenin olumsuz göstergeleri varsa, o zaman ülkenin ulusal para biriminin döviz kuru bundan dolayı büyük zarar görebilir. Çok gelişmiş ülkelerden bahsediyorsak, o zaman negatif bir denge onlar için diğer tüm durumlarda olduğu kadar büyük sorunlar yaratmıyor. Ortalama bir ülke için bu tür göstergeler iyi bir şey değil. Örneğin ABD'de negatif bakiyeler enflasyonu önlüyor. Aynı durum bazı Avrupa ülkelerinde de gelişiyor. Bazı durumlarda bu tür göstergelerle ülkenin karmaşık üretim tesisleri, ekonomisi ayakta olmayan başka devletlere taşınabiliyor. Ticaret dengesi, ödemeler dengesini oluşturan parçalardan biridir.

Ödemeler dengesi, yurt dışına yapılan ödemeler ile yurt dışından gelen tutarlar arasındaki farktır. Sermaye girişi harcamasını aşarsa denge pozitif kabul edilir, ancak devlet oradan gelenden daha fazla parayı yurt dışına transfer etmek zorunda kalırsa denge negatif olur. Negatif performans yerel para birimi açısından iyi bir şeyi temsil etmiyor. Böyle bir dengeyle rotasını kaybetmeye başlar. Bu nedenle birçok ülke pozitif dengeyi sağlamaya çalışıyor. Yani dengenin çok değerli bir kavram olduğunu söyleyebiliriz. Ancak aynı zamanda bu terimin tüm yorumlarına rağmen yine de konunun gelir ve giderleri arasındaki fark budur. Denge nasıl belirlenir?Dengeyi belirlemek fazla çaba gerektirmez. Ancak tüm şemayı doğru bir şekilde anlamak için bu süreçten adım adım bahsedeceğiz. Başlamak için, kendinizi bir hesap makinesiyle donatmanız ve herhangi bir muhasebe çalışanının sahip olduğu temel matematik bilgisine sahip olmanız gerekir. Öncelikle rakamı belirlemek için bir bilanço oluşturmanız gerekir. Bilançonun herhangi bir satırındaki tüm muhasebe işlemleri buraya girilir. Ekstrenin yapısı çift girişten oluşmakta ancak her girişe ayrı bir sütun eklenmektedir. Belirlenen değeri gösterir. Her raporlama dönemi için bu tür bir tablo oluşturulmalıdır. Bu, kontrol için gereklidir, çünkü departmanların çalışmaları ve mali dengelerinin durumu hakkında gerekli tüm bilgileri elde etmenin tek yolu budur.

Dolayısıyla terazinin belli bir kavramı vardır ancak daha iyi anlaşılması için terazinin gelen ve nihai olabileceği de dikkate alınmalıdır. Gelen bakiye, ayın başındaki resmi, giden bakiye ise ay sonunda görüntülenir. Bakiye sıfır, borç ve alacak olarak sınıflandırılır. Sıfır bakiye, sıfır bakiye anlamına gelir, yani kredi ve borç okumaları aynı olduğunda. Diğer durumlarda kredi veya borç bakiyesinden bahsederler. Id = ".D0.92_.D0.B1.D1.83.D1.85.D0.B3.D0.B0.D0.BB.D1.82.D0.B5.D1.80.D1.81.D0. BA.D0.BE.D0.BC_.D1.83.D1.87.D1.91.D1.82.D0.B5"> Muhasebede[ | ]

Hesapta bakiye yoksa ( bakiye sıfır), o zaman böyle bir hesap çağrılır kapalı. Muhasebede bazı hesaplarda aynı anda hem borç hem de alacak bakiyesi bulunabilir. Uygulamada, genellikle bir muhasebe hesabının tüm geçmişi analiz edilmez, yalnızca belirli bir süre, örneğin geçen ay analiz edilir. Bu amaçlar için aşağıdakiler ayırt edilir:

Dış ticaret ilişkilerinde[ | ]Dış ticaret ilişkilerini karakterize ederken, genellikle bir dönemdeki, örneğin bir yıllık ihracat ve ithalat miktarını dikkate alırlar. Bu durumda, aşağıdakiler ayırt edilir:

Denge belirli bir süre için fonların alınması ile harcamaları arasındaki farkı ifade eden bir muhasebe terimidir. Terim denge yalnızca kurumsal finansman alanında değil, örneğin uluslararası ticaretle ilgili olarak da uygulanabilir. Bakiye ve krediMuhasebede bakiye, işletme bütçesinin tüm borç ve alacak girişlerinin toplam tutarları arasındaki fark olarak anlaşılmaktadır. Bakiye ilk günde aylık olarak hesaplanır:

Bütçe borç ve alacaklarının eşit olduğu bir durum nadiren mümkündür - bu durumda bahsediyoruz kapalı denge. Bilançonun bu sınıflandırması tek sınıflandırma değildir. Ayrıca orada:

|

| Okumak: |

|---|

Yeni

- Rusça dersi "isimlerin tıslamasından sonra yumuşak işaret"

- Cömert Ağaç (mesel) Cömert Ağaç masalına mutlu son nasıl eklenir?

- “Yaz ne zaman gelecek?” Konulu çevremizdeki dünya hakkında ders planı.

- Doğu Asya: ülkeler, nüfus, dil, din, tarih İnsan ırklarını aşağı ve yukarı diye ayıran sahte bilimsel teorilerin rakibi olarak gerçeği kanıtladı

- Askerlik hizmetine uygunluk kategorilerinin sınıflandırılması

- Maloklüzyon ve ordu Maloklüzyon orduya kabul edilmiyor

- Neden ölü bir anneyi canlı hayal ediyorsun: rüya kitaplarının yorumları

- Nisan ayında doğan insanlar hangi burçlara sahiptir?

- Neden deniz dalgalarında bir fırtına hayal ediyorsunuz?

- Bütçe ile yerleşimlerin muhasebeleştirilmesi