Կայքի բաժինները

Խմբագրի ընտրությունը.

- Ձմեռային բանաստեղծական մեջբերումներ երեխաների համար

- Ռուսաց լեզվի դաս «փափուկ նշան գոյականների ֆշշոցից հետո»

- Առատաձեռն ծառը (առակ) Ինչպես երջանիկ ավարտ ունենալ հեքիաթի առատաձեռն ծառը

- Դասի պլան մեզ շրջապատող աշխարհի վերաբերյալ «Ե՞րբ է գալու ամառը» թեմայով:

- Արևելյան Ասիա. երկրներ, բնակչություն, լեզու, կրոն, պատմություն Լինելով մարդկային ռասաները ցածր և բարձրերի բաժանելու կեղծ գիտական տեսությունների հակառակորդը, նա ապացուցեց ճշմարտությունը.

- Զինվորական ծառայության համար պիտանիության կատեգորիաների դասակարգում

- Մալոկլյուզիան և բանակը Մալոկլյուզիան չի ընդունվում բանակում

- Ինչու եք երազում կենդանի մեռած մոր մասին. երազանքի գրքերի մեկնաբանություններ

- Կենդանակերպի ո՞ր նշանների ներքո են ծնվել ապրիլին.

- Ինչու՞ եք երազում փոթորիկի մասին ծովի ալիքների վրա:

Գովազդ

| Դրական և բացասական հաշվեկշիռ. «Մնացորդ» հասկացությունը. սահմանում և նշանակություն հաշվապահության և արտաքին առևտրի մեջ: Ի՞նչ դեր են խաղում դեբետը և վարկը: |

|

Տեսակ՝ հոդված Պլատֆորմ՝ 1C: Ձեռնարկություն 8.2 Կազմաձևում՝ 1C: Հաշվապահություն 8 Երկիր Ռուսաստան Վաղ թե ուշ, գրեթե յուրաքանչյուր սկսնակ 1C ծրագրավորող չունի հիմնական հաշվապահական սկզբունքների իմացություն: Պլատֆորմի մասնագետ 8.2-ին նախապատրաստվելիս ես ինքս դա զգացի հաշվապահական խնդիրներ լուծելիս: Հաշվապահական հաշվառման խնդիրների լուծման տարբեր ֆորումներ նայելուց հետո: առաջադրանքներ 1C-ում, գրքեր 1C-ում. Հաշվապահություն և վերընթերցելով մի լավ տասնյակ հոդվածներ սկսնակ հաշվապահների համար, ես փորձեցի համակարգել ձեռք բերված գիտելիքները, հուսով եմ ձեզ դուր կգա: Ցանկանում եմ իմ շնորհակալությունը հայտնել infostart.ru նախագծի հեղինակներին կառուցողական մեկնաբանությունների և աջակցության համար։ Հատուկ շնորհակալություն Նիկոլայ Շիլկինին: Որտեղի՞ց է առաջացել հաշվապահությունը:Հաշվապահական հաշվառումը կազմակերպված գույքի վիճակի, պարտավորությունների և դրանց փոփոխությունների (դրամական հոսքերի) վերաբերյալ դրամական արտահայտությամբ տեղեկատվության հավաքագրման, գրանցման և ամփոփման կանոնավոր համակարգ է՝ բոլոր բիզնես գործարքների շարունակական, շարունակական և փաստաթղթային հաշվառման միջոցով:Պատկերացրեք մի մեծ պայուսակ, որտեղ մեկ գրպանում ունեք հեռախոս, սանր, փաստաթղթեր, բանալիներ, նոթատետր, գրիչներ և այլն՝ մեկ կույտում: Դուք մեքենա եք վարում, և հանկարծ ձեր պայուսակից զանգ է գալիս. Դուք սկսում եք խելահեղորեն փորել այս կույտը մի ձեռքով: Հեռախոսն արդեն լռել էր, և դուք դեռ չէիք կարողանում գտնել այն: Զանգը բաց է թողնվել, վաճառքը տեղի չի ունեցել, հանդիպումը ձախողվել է և այլն։ հետեւանքները. Այսպիսով, մրցակցության աճով ես ստիպված էի ավելի ռացիոնալ լինել նման կոչերի նկատմամբ և ավելի արագ արձագանքել իրադարձություններին, այսինքն. փակ աչքերով ցանկացած վայրում դուք պետք է իմանաք, թե որտեղ է ձեր հեռախոսը, որտեղ է ձեր սանրը, փաստաթղթերը, բանալիները և այլ բաներ: Այսինքն՝ հաշվապահական կազմակերպությունը պետք է ապահովի այնպիսի համակարգի կառուցում, որը թույլ կտա հստակ պատասխաններ տալ, թե որտեղ է ամեն ինչ կազմակերպությունում և ինչ չափերով։ Հաշվապահական հաշվառման կազմակերպումը պահանջվում էր, երբ մարդիկ սկսեցին գումարել իրենց կապիտալը, որոշ ժամանակով միմյանց պարտքով գույք տալ, բանկերից պարտքով գումար վերցնել և իրենց հաճախորդներին ապառիկ ապրանքներ վաճառել։ Հաշվապահական հաշվառման զարգացման գրական շրջանը սկսվում է 1494 թվականին Լուկա Պաչիոլիի «Թվաբանության և երկրաչափության գումարը, համամասնությունների և հարաբերությունների ուսմունքը» աշխատությամբ։ Այս աշխատության բաժիններից մեկը՝ «Հաշիվների և գրառումների մասին» տրակտատը, մինչ օրս հայտնի առաջին դասագիրքն էր՝ կրկնակի մուտքագրման միջոցով հաշվապահական հաշվառման ուսումնասիրության համար: Կրկնակի հաշվապահություն և կրկնակի մուտքԿյանքում հաճախ ենք լսում արտահայտությունը՝ կրկնակի հաշվապահություն։ Ամենայն հավանականությամբ, խոսքը խաբեության մասին է. որոշ գրառումներ հարկայինի համար են, մյուսները՝ ձեզ համար. մի հաշվապահական բաժինը սպիտակ է (սխալ է), երկրորդը՝ սև (ճիշտ է)։ Կրկնակի հաշվառումը ներառում է կամ երկու հաշվապահական նպատակներ (օրինակ՝ հարկային և հաշվապահական հաշվառում) կամ հաշվապահական հաշվառում՝ ըստ երկու հաշվային գծապատկերների:Բայց կրկնակի մուտքագրումը հաշվառման մեթոդ է, որում կազմակերպության միջոցների վիճակի յուրաքանչյուր փոփոխություն արտացոլվում է առնվազն երկու հաշիվներում՝ ապահովելով ընդհանուր մնացորդ: Մի հաշվի Dt-ով և մեկ այլ հաշվի Kt-ով: Ինչպե՞ս հասկանալ հավասարակշռությունը: Ակտիվների և պարտավորությունների միջև տարբերությունը Ձախ (վերին) մասում արտացոլված են ձեռնարկության ակտիվները (միջոցները)՝ դրամարկղում և բանկային հաշվում գտնվող գումար, գույքագրում, «ինչ-որ մեկի» պարտքերը մեր ձեռնարկությանը: Այս ամենը ձեռնարկության սեփականությունն է, այսինքն. ակտիվներ. Աջ (ներքևի) հատվածը արտացոլում է ձեռնարկության միջոցների աղբյուրները (կամ որտեղից է ձեռնարկությունը ստացել դրանք, կամ ում է այն պարտք): Դուք պետք է իմանաք, որ լրացումը, ձևը, ժամկետները և առաքման վայրերը պարտադիր են։ մնացորդները կարգավորվում են օրենքներով/հրամաններով: Միջոցները չեն կարող գալ «ոչ մի տեղից» և վերանալ «ոչ մի տեղ» (ըստ կրկնակի մուտքագրման կանոնի), հետևաբար, քանի որ մենք ունենք ինչ-որ սեփականություն, պետք է լինեն նաև պարտավորություններ (պարտավորություններ): Դրամական միջոցների մի մասը մեզ տվել են բիզնեսի սեփականատերերը, և մենք հաշվի ենք առնում ընկերության պարտքը նրանց նկատմամբ «Լիազորված կապիտալ» հաշվին։ Գումարի մյուս մասը մենք ստացել ենք բանկից կամ ապրանքներ ենք վերցրել մատակարարից։ Ակտիվների գումարը պետք է հավասար լինի պարտավորությունների մեծությանը, այլ կերպ ասած՝ ակտիվների գումարը պետք է հավասար լինի պարտավորությունների և կապիտալի չափին։ Այն ամենը, ինչ մենք ունենք կազմակերպության ակտիվներում, ավելի վաղ տրամադրվել է ինչ-որ մեկի կողմից: Նրանք. Պասիվում մենք տեղեկատվություն ենք հավաքում այն մարդկանց և կազմակերպությունների մասին, որոնք կազմել են մեր կազմակերպության ակտիվները: Հաշիվների տեսակները. Ակտիվ հաշիվների և հաշվեկշռի ակտիվների փոխհարաբերություններըԳույքի հետ գործարքների համար օգտագործվող հաշիվները, որոնց մնացորդները արտացոլված են հաշվեկշռի ակտիվներում, կոչվում են «Ակտիվ»:Պարտավորությունների հաշիվները կոչվում են «պասիվ» և դրանց մնացորդները արտացոլվում են հաշվեկշռի պարտավորությունների մասում: Մնացորդը ժամանակաշրջանի սկզբում և վերջումՄնացորդը ռուսերեն թարգմանված է: Իսկ մնացածը, ինչպես հայտնի է, բնութագրվում է որոշակի ամսաթվով։ Օրինակ՝ օգոստոսի 1-ին սառնարանում կար 10 ձու, իսկ օգոստոսի 18-ին՝ 7 ձու։ Այսպիսով, մնացորդը օգոստոսի 1-ին = 10 ձու, հավասարակշռությունը օգոստոսի 18-ին = 7 ձու:Քանի որ գրեթե բոլոր հաշվապահական հաշվետվությունները կազմվում են որոշակի ժամանակաշրջանի (ժամկետի) համար (որն ունի մեկնարկի ամսաթիվ և ավարտի ամսաթիվ), կան «Սկզբնական մնացորդ» և «Վերջնական մնացորդ» հասկացությունները: Եթե մենք հաշվետվություն ենք կառուցում օգոստոսի 01-ից 31-ը, 1C-ը կցուցադրի հաշվեկշիռը սկզբում - ժամը 01 օգոստոսի 00 ժամ 00 րոպե, իսկ մնացորդը վերջում՝ ըստ 31 օգոստոսի 23 ժամ 59 րոպե. Հաշվի շրջանառությունՇրջանառությունները բոլոր մուտքային և ելքային գործարքներն են սահմանված ժամկետում: Այսպիսով, թիվ 1 պահեստի 2012 թվականի օգոստոսի մնացորդների մասին հաշվետվություն կազմելիս շրջանառության մեջ կդրվեն բոլոր անդորրագրերի և ծախսերի փաստաթղթերը, որոնք ստեղծվել են 2012 թվականի օգոստոսի 1-ից օգոստոսի 31-ը։Ընդհանուր շրջանառությունը տվյալ ժամանակաշրջանի համար կապիտալացված (ծախսված) ընդհանուր գումարն է: Ինչպես կառավարման հաշվառման մեջ, այնպես էլ շրջանառությունը բաժանվում է «ժամանակաշրջանում ժամանած» և «ժամանակաշրջանի ընթացքում դուրս եկած», հաշվապահության մեջ կան նաև դեբետային շրջանառություն (ակտիվ հաշիվների համար նրանք ցույց են տալիս մուտքերի գումարը, իսկ պասիվ հաշիվների համար՝ մարված պարտքը) և վարկի շրջանառությունը (ակտիվ հաշիվների համար ցույց է տրվում դուրս գրված միջոցների չափը, իսկ պասիվ հաշիվների համար` ավելացված պարտքի չափը): Հատուկ «ակտիվ-պասիվ» հաշիվներԵթե ամեն ինչ պարզ է «ձեռնարկության սեփականատիրոջ» և նրա «Լիազորված կապիտալի» հաշվի հետ, ապա դժվար թե նա երբևէ գումար պարտք լինի իր ձեռնարկությանը, ապա հաշվարկային հաշիվներով, օրինակ, հաշվետու աշխատողների հետ, կարող են դժվարություններ լինել. հաշվի տեսակը որոշելը. Եթե ձեռնարկությունը որոշակի գումար է տվել աշխատողին, և նա չի ներկայացրել փաստաթղթային հաշվետվություն կամ չի վերադարձրել գումարը, ապա նա այժմ ունի մեր միջոցները։ Այս դեպքում հաշվետու Կարող է Անուն « պարտապան«իսկ պարտքը արտացոլվում է հաշվի դեբետում և ներառվում ակտիվների հաշվեկշռում։ Եթե աշխատողն իր հաշվին ինչ-որ օգտակար բան է գնել, զեկուցել է, իսկ մենք (ընկերությունը) ընդունել ենք մեր պարտքը նրան, ուրեմն պարզվում է, որ նա արդեն մերն է»։ պարտատեր«Եվ մենք պետք է նրան վերադարձնենք ծախսված գումարը։ Մինչև դրա մարումը, պարտքը պետք է հաշվի առնվի որպես հաշվեկշռի պարտավորության մասում գտնվող հաշվի վարկային մնացորդ:Մեկ այլ օրինակ, մատակարարը մեզ առաքել է 100 ռուբլի արժողությամբ ապրանքներ։ 60 «Մատակարարներ» հաշվում արտացոլվելու է վարկի դիմաց իրեն ունեցած պարտքը: Ժամանակի այս կոնկրետ պահին 60 «Մատակարարներ» հաշիվը պասիվ է, այն արտացոլում է մատակարարների նկատմամբ ունեցած պարտքը: Մեկ այլ տարբերակ էլ այն է, որ մենք մատակարարին կանխավճար ենք կատարել ապրանքի համար 100 ռուբլու չափով: 60 «Մատակարարներ» հաշիվը կարտացոլի մատակարարի պարտքը մեզ, այս պահին նա կլինի մեր պարտապանը (պարտապանը) և 60 «Մատակարարներ» հաշիվն ակտիվ է, այն այժմ արտացոլում է մեր ակտիվները (պարտքը մեզ): Վերահսկիչ կանոն. ակտիվ հաշիվը երբեք չի կարող ունենալ վարկային մնացորդ, պասիվ հաշիվը երբեք չի կարող ունենալ դեբետային մնացորդ, իսկ ակտիվ-պասիվ հաշիվը կարող է միաժամանակ ունենալ և՛ դեբետային, և՛ վարկային մնացորդ: Հետևաբար, ակտիվ-պասիվ հաշիվները որոշակի ժամանակահատվածում կարող են արտացոլվել ինչպես ակտիվների մնացորդում (եթե հաշիվն ունի դեբետային մնացորդ, այսինքն՝ ինչ-որ մեկը մեզ պարտք է), այնպես էլ պարտավորության մնացորդում (եթե հաշիվն ունի վարկային մնացորդ, այսինքն՝ մենք: ինչ-որ մեկին պարտք եմ), ապա նրանք պետք է): Հաշվեկշռի ակտիվները ցուցադրում են ակտիվ և ակտիվ-պասիվ հաշիվների բոլոր դեբետային մնացորդները, իսկ հաշվեկշռի պարտավորությունների մասում՝ պասիվ և ակտիվ-պասիվ հաշիվների բոլոր վարկային մնացորդները: Աղբյուր փաստաթղթերԱռաջնային փաստաթուղթը տեղի ունեցած փաստերի առաջին ապացույցն է։ Այն հաստատում է կատարված բիզնես գործարքի օրինականությունը: Առաջնային փաստաթղթերը ներառում են կանխիկ պատվեր, հաշիվ ապրանքագիր, վկայագիր, ակտ և այլն: Ինվոյսը որպես առաջնային փաստաթուղթ դասելու հարցը վիճելի է։ Ինվոյսը ինքնին չի նշում որևէ բիզնես գործարք, այն ինքնին առաջնային փաստաթղթի հավելվածն է (ապրանքագիր, ակտ): Հաշիվ-ապրանքագիր ունենալն անհրաժեշտ է ԱԱՀ-ի նվազեցում ստանալու համար, սակայն փաստաթղթի/հաշիվ-ապրանքագրի բացակայության դեպքում միայն հաշիվ-ապրանքագրի հիման վրա նվազեցում ստանալն անօրինական կլինի (այս կանոնից կան բացառություններ):Հաշիվների վրա գործարքների արտացոլումԳրառումները կարդացվում են հետևյալ կերպ. «ՀԴՄ» հաշվի դեբետ «Ընթացիկ հաշվի» կրեդիտից, կամ ավելի պարզ՝ դրեք «ՀԴՄ»՝ վերցնելով «Ընթացիկ հաշվից»: Ձախ կողմում միշտ գրված է դեբետ, աջում՝ կրեդիտ: Ակտիվ հաշիվներն արտացոլում են գույքի հետ կատարված գործարքները, իսկ պասիվ հաշիվներն արտացոլում են ընկերության պարտավորությունները ինչ-որ մեկի նկատմամբ:

Հաշիվ բացելըՀաշիվ բացելը հիմնական հասկացություն է: Սա նշանակում է, որ եթե դրա վրա կա զրոյական մնացորդ, ապա կատարեք առաջին հաշվապահական գործարքը՝ օգտագործելով Dt կամ Kt՝ կախված հաշվի նպատակից:Փակելով հաշիվը. Ամսվա փակումԿազմակերպության գործունեության ֆինանսական արդյունքը (շահույթի և վնասի մասին հաշվետվություն) որոշելու համար անհրաժեշտ է փակել հաշվետու ժամանակաշրջանը: Հաշվապահական հաշվառման մեջ ամիսը ճանաչվում է որպես հաշվետու ժամանակաշրջան (PBU 4/99-ի 48-րդ կետ):Հաշվային պլանում կան մի շարք հաշիվներ, որոնք կոչվում են հաշվարկ (կամ կոլեկտիվ-բաշխում): Յուրաքանչյուր ամսվա վերջում դրանց մնացորդները պետք է զրո լինեն։ Ամսվա ընթացքում այս հաշիվների դեբետներն ու վարկերը արտացոլում են շրջանառությունները, որոնք փոխանցվում են շահույթի և վնասի հաշիվներին՝ օգտագործելով «ամսվա փակման» հատուկ հաշվառման ընթացակարգը: Ամսվա փակման ընթացքում հաշվարկվում է ամսվա գործունեության ֆինանսական արդյունքը, իսկ նոր ֆինանսական տարվա առաջին օրը տարեկան ֆինանսական արդյունքը մուտքագրվում է չբաշխված շահույթի (չվճարված վնասների) հաշիվներին: Սա կոչվում է «հաշվեկշռի բարեփոխում»: 1C: Հաշվապահությունում ամսվա փակման ընթացակարգը գործարկվում է «Գործառնություններ - ամիս-փակում» ցանկի միջոցով: Գործողության և տեղադրման միջև տարբերությունըՀաշիվներում դրամական միջոցների շարժը փոխկապակցված է. հաշվում եղած միջոցները չեն կարող հայտնվել ոչ մի տեղից: Կամ ուրիշ տեղ պետք է քիչ լինեն, կամ ինչ-որ մեկին իրենց պարտքը պետք է ավելանա։ Հետևաբար, մատյանում ցանկացած մուտք: հաշվապահական հաշվառումն ազդում է միանգամից երկու հաշիվների վրա՝ մեկի դեբետը և մյուսի կրեդիտը: Իսկ նման գրառումը կոչվում է տեղադրում։Բոլոր հաշիվների (տեղադրումների) բոլոր մուտքերը, որոնք կատարվելու են մեկ առաջնային փաստաթղթի հիման վրա, կոչվում են գործարք: Հաշվի նամակագրությունԱրևմտյան հաշվապահական ստանդարտները թույլ են տալիս օգտագործել բարդ գրառումներ (մեկ հաշիվը դեբետագրվում է, մի քանիսը կրեդիտագրվում են կամ հակառակը) և մուտքերի հավաքածու (մի քանի հաշիվներ դեբետագրվում են, իսկ մի քանիսը` կրեդիտով): Այս դեպքում յուրաքանչյուր գործողություն բաղկացած է մի քանի կախյալ գրառումներից:Նման գործարք մուտքագրելիս ստուգվում է մեկ գործարքի բոլոր դեբետային և վարկային մուտքերի գումարի հավասարությունը: Այս կերպ կրկնակի մուտքի կանոնը չի խախտվում։ Այս համակարգի մետաղադրամի մյուս կողմն այն է, որ հաշիվների միջև շրջանառությունը վերլուծելու հնարավորությունը կորել է. մենք չենք կարողանա պարզել, թե որքան ապրանքներ (այսինքն՝ ապրանքներ, ոչ նյութեր, հիմնական միջոցներ և այլն) են ստացվել մատակարարներից ( մասնավորապես մատակարարները, այլ ոչ թե այլ պարտապաններ-պարտատերեր կամ աշխատողներ): Մնում է միայն մեկ հաշվի մնացորդների և շրջանառության վերլուծության հնարավորությունը: 1C: Enterprise-ը թույլ է տալիս իրականացնել երկու հաշվապահական սխեմաներ: Հաշիվներ, որոնք արտացոլված չեն հաշվեկշռումՆման հաշիվները կոչվում են արտահաշվեկշռային հաշիվներ: Նրանք հաշվի են առնում, օրինակ, գույքը, որը կազմակերպության սեփականությունը չէ։ Դրանք կարող են լինել միջնորդավճարով ընդունված ապրանքներ (որոնք շարունակում են համարվել մայր գումարի սեփականություն), վարձակալված հիմնական միջոցներ և այլն: Կրկնակի մուտքագրման կանոնից բացառությունները միայն արտահաշվեկշռային հաշիվներն են: Արտահաշվեկշռային հաշվին գրառում ստեղծելիս.Նամակագրությամբ հաշվառման սխեմայի համար (ռուսական համակարգ) անհրաժեշտ չէ նշել համապատասխան հաշիվ: Առանց նամակագրության հաշվառման սխեմայով (արևմտյան համակարգ). կարիք չկա ստեղծել մեկ այլ կախյալ գրառում հակառակ տեսակի շարժով: Հաշիվներ և ենթահաշիվներ Հաշիվներն ունեն ամբողջ թվեր. 01 , 02 , 03 , 04 և այլն: Ենթահաշիվներն ունեն կոտորակային թվեր. 01.01 , 01.02 , 01.03 և այլն: Բաժանումը կարող է տարբեր լինել, օրինակ՝ գծիկ (ինչպես Ֆինանսների նախարարության ցուցումներում՝ հաշվային պլանի օգտագործման վերաբերյալ) կամ նույնիսկ դատարկ (ինչպես հաճախ հանդիպում է Արևմուտքում): Մնացորդը հաշիվներհավասար է իրեն պատկանող բոլորի մնացորդների գումարին ենթահաշիվներ. Նույնը վերաբերում է հեղափոխություններին։ Մի նրբերանգ․ ակտիվ-պասիվ հաշիվներում տվյալների համախմբումն իրականացվում է ինքնուրույն՝ առանձին՝ դեբետային մնացորդների և առանձին՝ վարկային մնացորդների համար։ Սինթետիկ և վերլուծական հաշվառում: Որն է տարբերությունը?Սինթետիկ հաշվապահությունը հաշվառումն է ըստ հաշիվների և ենթահաշիվների: Ի դեպ, ենթահաշիվը կարող է մեկնաբանվել նաև որպես վերլուծական հաշվառման տեսակ։Վերլուծական հաշվառումը լրացուցիչ վերլուծություններով հաշվառումն է (1C-ում՝ ըստ Subconto-ի): Յուրաքանչյուր գործարք կարող է ունենալ մի քանի ենթահաշիվներ (1C ստանդարտում. Հաշվապահություն՝ մինչև երեք): Subconto տեսակը տարրի տեսակն է, օրինակ՝ «Նյութ», «Հաշիվ» և այլն: Subconto-ն ընտրված տեսակի հատուկ տարր է, օրինակ՝ «Spoon»՝ «Nomenclature» գրացուցակից, «Vesely Milkman LLC»՝ «Counterparties» գրացուցակից և այլն: Subconto-ի տեսակները պահվում են բնութագրերի տեսակների առումով (այս օբյեկտը որոշ չափով նման է տեղեկատու գրքին, որի հիմնական տարբերությունն այն է, որ ծրագրավորողը առանձին նշում է յուրաքանչյուր PVC տարրի համար պահվող արժեքների հնարավոր տեսակները: Ես խորհուրդ եմ տալիս կարդալ. ավելի մանրամասն): Ի տարբերություն ենթահաշիվների, որոնց հաշվառումը նաև մանրամասնում է հաշիվը որպես ամբողջություն, վերլուծական հաշիվների հաշվառումը (ենթահաշիվների տեսակները) կարող է իրականացվել զուգահեռ մի քանի վերլուծական բաժիններում (օրինակ՝ ապրանքներ և պահեստներ. նույն ապրանքը կարող է լինել. տարբեր պահեստներում և, ընդհակառակը, մեկ պահեստը կարող է պարունակել տարբեր տեսակի ապրանքներ): Փլուզված և ընդլայնված հավասարակշռությունՊատկերացնենք, որ մենք ունենք «Հաշվարկներ հաշվետու անձանց հետ» (Ակտիվ-պասիվ) հաշիվ, որն օգտագործում ենք հաշվառելու այն գումարները, որոնք տալիս ենք աշխատակիցներին հաշվին։ Քանի որ հաշվի անվանումը թույլ չի տալիս հասկանալ, թե ում ենք իրականում տվել/պարտք գումար, մենք աշխատողների համար ներդրեցինք լրացուցիչ վերլուծություններ (1C-ում՝ հաշվապահական ռեգիստրի «Աշխատակից» ենթահաշիվը):Այսպիսով, մեկ ամսվա համար ինչ-որ մեկը զեկուցել է ստացված գումարի մասին (Dt Expenses, Kt Settlements հաշվետու անձանց հետ), մեկին գումար է տրվել (Dt Settlements հաշվետու անձանց հետ, Kt Cash), ինչ-որ մեկը չի զեկուցել և մնացել է ձեռնարկության պարտքի տակ: Ժամանակն է կազմել ամսվա հաշվեկշիռը: Ինչպես գիտեք, հաշվեկշիռը ցուցադրում է ընդհանրացված տեղեկատվություն, և, հետևաբար, մենք պետք է որոշենք՝ գրանցել մեր «Հաշվարկներ հաշվետու անձանց հետ» հաշվի մնացորդը որպես ակտիվ, թե՞ պարտավորություն: Նայեք աղյուսակին՝ տեսնելու, թե ինչ կլինի, եթե մենք նվազեցնենք մեր հավասարակշռությունը:

Երբ առաջին անգամ նայում եք զրոյական մնացորդներով ակտիվ-պասիվ հաշվին, կարող եք մտածել. «Դե, ինչո՞վ է դա առանձնահատուկ»: Պատկերացրեք, Իվանովը դրամարկղից վերցրել է 100 ռուբլի և, առանց նրանց հաշվետվություն տալու, ապահով դուրս է եկել: Ի՞նչ կլինի դեբետային մնացորդների հետ: 100 ռուբլին ընդմիշտ «կկախվի»։ Նմանատիպ իրավիճակ հաճախ է լինում ձեռնարկություններում, երբ մի քանի ձեռնարկություններ մեզ պարտք են 100 հազար ռուբլի, իսկ մենք միաժամանակ ինչ-որ մեկին 100 հազար ռուբլի ենք պարտք։ Եթե բալանսը փլուզես, կստացվի, որ ոչ ոք ոչ մեկին ոչինչ պարտք չէ, ինչը բնականաբար կեղծ է։ Հետևաբար, հաշվարկային հաշիվների մնացորդները, որոնք ներառում են «Հաշվարկներ հաշվետու անձանց հետ» հաշիվը, երբեք չեն ցուցադրվում հաշվեկշռում փլուզված, սա PBU 4/99 և PVBUBO (RAS) և IAS1 (IFRS) խախտում է. Ընդլայնված մնացորդը մեզ ցույց կտա մնացորդը, ինչպես դեբետային, այնպես էլ վարկային, կոնկրետ աշխատողների համար (1C-ում՝ յուրաքանչյուր ենթահաշվի համար): Բայց այլ հաշիվների համար թույլատրվում է մնացորդների գլորում: Պարզելու համար պետք է որոշել, թե որ մնացորդներն են ավելի գերակշռում (ո՞վ է ավելի շատ պարտք՝ մեզ, թե՞ մեզ): Դա արվում է պարզապես բացման մնացորդի և շրջանառության գումարի հաշվարկով (առանձին դեբետային և առանձին վարկի համար): Այնուհետև մենք հանում ենք փոքրը մեծից և ստանում այն գումարը, որը պետք է գրվի որպես դեբետ: Եթե դեբետում եղել է 11, իսկ կրեդիտում՝ 9, ապա մենք դեռ ունենք 2 ռուբլի արժողությամբ պարտապաններ, ուստի մեր փլուզված մնացորդը կլինի դեբետ: Քանակական հաշվառումԲացի սինթետիկ հաշվառումից, կարելի է կազմակերպել հաշվառման այլ տեսակներ: Օրինակ, ձեռնարկության ֆոնդերի որոշ տեսակներ պահանջում են քանակական (բնական) տեղեկության պահպանում: Սա ամբողջ կամ գրեթե բոլոր նյութական ռեսուրսներն են՝ նյութեր, ապրանքներ, ապրանքներ և այլն: Բնամթերքով հաշվառումը ենթադրում է, որ առանձին հաշիվներում (ոչ բոլորը, այլ միայն անհրաժեշտները, պարզ չէ, օրինակ, թե ինչ կարելի է հաշվի առնել դրամարկղում բնօրինակով. մետաղադրամների քանակը կամ «թղթի կտորները»): մենք կպահենք տեղեկատվություն հաշվառման մեկ այլ տեսակի՝ քանակական հաշվառման մասինՔանակական հաշվառումն ապահովվում է «Քանակ» ռեսուրսը հաշվապահական հաշվառման ռեգիստրում ավելացնելով «Քանակական» հաշվապահական հատկանիշով: Բազմարժութային հաշվառումՌուսաստանում հաշվապահական հաշվառման համար հաշվապահական արժույթը ռուբլին է: Կառավարչական հաշվառման համար, որպես կանոն, ընտրվում է նա, ում փոխարժեքն ավելի կայուն է։ Մինչև վերջերս դա ԱՄՆ դոլար էր։ Վերջերս եվրոն կամ ռուբլին ավելի ու ավելի է ընտրվում որպես հաշվապահական արժույթ: Բազմարժութային հաշվառումը ներառում է առանձին ակտիվների (պարտավորությունների) գնահատում և որոշակի բիզնես գործարքների գրանցում ոչ միայն հաշվապահական արժույթով, այլև այլ արժույթներով: Այս դեպքում հաշվապահական հաշվառումը պետք է արտացոլի և՛ գումարը գործարքի արժույթով (մուտք, գործարք, փաստաթուղթ...), և՛ դրա համարժեքը հաշվապահական արժույթով: Վերահաշվարկն իրականացվում է գործարքի օրը սահմանված փոխարժեքով (և բազմակիությունը՝ փոքր փոխարժեքով արժույթների համար):

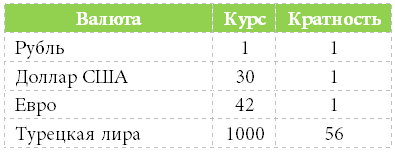

Բազմաարժույթհաշվապահական հաշվառումն ապահովվում է հաշվապահական հաշվառման ռեգիստրում «Արժույթ» չափման ավելացմամբ՝ «Մնացորդ» վանդակը չնշված (անհնար է վերահսկել տարբեր արժույթների մնացորդը, քանի որ փոխարժեքը փոխվում է ամեն օր): Փոխարժեքներն իրենք սովորաբար պահվում են տեղեկատվական ռեգիստրում, որտեղից «Վերջին հատվածը» վիրտուալ աղյուսակի միջոցով ստացվում է ընթացիկ արժույթը տեղադրման պահին: Ի՞նչ է բազմակարծությունը: Եթե 56 ռուբլին կարելի է փոխանակել 1000 թուրքական լիրայի հետ, ապա բազմակիությունը = 56: Եռարժութային հաշվառումԵթե հիմնական արժույթը (որի նկատմամբ փոխարժեքները մուտքագրվում են արժույթի գրացուցակում) ռուբլին է, հաշվապահական արժույթը դոլարն է, իսկ գործարքի արժույթը (փաստաթուղթ, գործարք, գործառնություն) եվրոն է, ապա սա արդեն երեք արժույթ է: հաշվապահական հաշվառում, որտեղ ներդրվում է խաչաձեւ դրույքաչափ հասկացությունը:Խաչաձեւ փոխարժեքը գործարքի արժույթի փոխարժեքի և հաշվապահական արժույթի փոխարժեքի տարբերությունն է: Օրինակ՝ 1000 եվրոյի գործարք ենք կնքել։ Հաշվապահական արժույթը դոլարն է: Սա նշանակում է խաչաձև փոխարժեքը = 42/30: Գործարքի գումարը (€-ով) * Cross rate = Գործարքի գումարը հաշվապահական արժույթով ($-ով) 1000 € * 42/30 = 1400 $ Մի քանի հաշվեկշիռ կամ հոլդինգային ընկերությունների հաշվառումՆման հաշվառումն իրականացվում է բազմարժութային հաշվառման նման՝ միայն ընտրված «Հաշվեկշիռ» վանդակով (մի քանի ձեռնարկությունների մնացորդը վերահսկելու համար): Նմանապես, դուք կարող եք «բաժանել» հաշվեկշիռները ոչ միայն ըստ ձեռնարկությունների, այլև, օրինակ, ըստ ֆինանսական պատասխանատվության կենտրոնների, նախագծերի, խանութների և այլն:Տնօրենն ու սեփականատերը տարբեր հասկացություններ ենՑանկացած բիզնես սկսվում է դրանում որոշակի գումար ներդնելով՝ սկզբնական կապիտալ:Օրինակ, Պետրովը բիզնեսում ներդրել է 100 ռուբլի: Տվյալ դեպքում տնօրենն ու սեփականատերը մեկ մարդ է՝ Պետրովը։ Պետրովը (որպես սեփականատեր) շրջանառության համար փողը տվել է Պետրովին (որպես տնօրեն)։ Հաշվապահությունն այս ամենին «նայում է» տնօրենի կողմից և տեսնում, որ տնօրենը դրամարկղում ունի 100 ռուբլի և այժմ տիրոջը 100 ռուբլի է պարտք։ ԱմփոփելՈրպեսզի 1C ծրագրավորողը հաջողությամբ լուծի հիմնական հաշվապահական խնդիրները, ամենևին էլ անհրաժեշտ չէ մի քանի տարի սովորել հաշվապահական հաշվառում, դուք կարող եք ինքնուրույն տիրապետել հիմնական սկզբունքներին.Ուրախ կլինեմ տեսնել հոդվածը ավելացնելու և զարգացնելու ձեր գաղափարները, ինչպես նաև համատեղ համագործակցությունը: Գրեք ինձ հասցեով [էլփոստը պաշտպանված է]. Դեբետային շրջանառություն– հաշվի դեբետում արտացոլված գործարքների գումարը առանց բացման մնացորդի,Ա վարկային շրջանառություն- վարկի վրա արտացոլված գործարքների գումարը. առանց բացման մնացորդի. Ակտիվ հաշիվների մնացորդը ժամանակաշրջանի վերջում որոշվում է բանաձևով. Sk=Sn+Od-Ok, Սկ- հաշվեկշռի մնացորդը (մնացորդը) ժամանակաշրջանի վերջում. Օդ- ժամանակաշրջանի դեբետային շրջանառություն. ԼԱՎ -ժամանակաշրջանի վարկային շրջանառություն; Սն- հաշվի մնացորդը ժամանակաշրջանի սկզբում: Պասիվ հաշիվների մնացորդը ժամանակաշրջանի վերջում որոշվում է բանաձևով. Sk=Sn+Ok-Od 2,5 Զ Լրացրեք հսկողություն և շրջանառություն (շրջանառություն - հաշվեկշիռ). Հունվար ամսվա հսկիչ թերթիկը ներկայացված է Աղյուսակ 2-ում: Աղյուսակ 2 – Հունվար ամսվա վերահսկման թերթիկ

Սույն հաշվապահական գրանցամատյանը (Աղյուսակ 2) լրացվում է հետոարտացոլելով հաշվետու ժամանակաշրջանի T- հաշիվների վերաբերյալ բոլոր տեղեկությունները, հաշվարկելով դեբետային և վարկային շրջանառությունը և որոշել ժամանակաշրջանի վերջի մնացորդը, բայց հաշվեկշիռը կազմելուց առաջ. Հայտարարության նպատակն է ստուգել հաշվապահական հաշվառման ճշգրտությունը և հայտնաբերել սխալները, եթե դրանք կատարվել են: Վերահսկիչ թերթիկը պետք է պարունակի երեք զույգ գումար. ա) դեբետային և կրեդիտային հաշիվների սկզբնական մնացորդը. բ) ժամանակաշրջանի շրջանառությունը դեբետային և կրեդիտով. գ) դեբետային և կրեդիտային հաշիվների վերջնական մնացորդը: Այս հավասարությունները բխում են կրկնակի մուտքի օգտագործումից: Եթե դրանք խախտված են, ապա սա ցույց է տալիս հաշվապահական սխալ, որը պետք է գտնել։ Առաջադրանք թիվ 2. Երկրորդ խնդրի վրա աշխատելիս պետք է հետևել առաջին խնդրի համար տրված հրահանգներին: 3.1 Բացեք T- հաշիվներ և դրանց վրա արտացոլեք փոքր ձեռնարկության մնացորդները 01.01-ի դրությամբ. Նյութեր 1000 ռուբ.; Ընթացիկ հաշիվ 100,000 ռուբլի; Հիմնական միջոցներ 400,000 ռուբլի; Հիմնական միջոցների մաշվածություն 40,000 ռուբլի; Չբաշխված շահույթ 12000 ռուբլի; Սոցիալական ապահովագրության վճարներ 1050 ռուբլի; Հաշվարկներ մատակարարների և կապալառուների հետ 5000 ռուբլի; Հաշվարկներ անձնակազմի հետ 9000 ռուբլի աշխատավարձի համար; Կանոնադրական կապիտալը 433950 ռուբ. Մնացորդը 501,000 ռուբ. Այս առաջադրանքը կատարելիս անհրաժեշտ է որոշել այն հաշիվները, որոնցում հաշվառվում են տնտեսական միջոցները և դրանց աղբյուրները, որոնք ունեն մնացորդ, և դրանք դասակարգվում են ակտիվ և պասիվ: Պետք է հիշել, որ ակտիվ հաշիվների մնացորդը արտացոլվում է հաշվի դեբետում, իսկ պասիվ հաշիվների մնացորդը արտացոլվում է կրեդիտում: Լրացրեք փոքր ձեռնարկության հունվար ամսվա ձեռնարկատիրական գործարքների գրանցամատյանը (Աղյուսակ 3)՝ դրանում դնելով հաշիվների համապատասխանությունը. Աղյուսակ 3 – Փոքր ձեռնարկության հունվար ամսվա գործարքների գրանցման ամսագիր

Հաշվապահական հաշվառման մեջ այս հայեցակարգն ունի որոշակի առանձնահատկություն, դա նշանակում է ընկերության հաշիվներում դրամական մուտքերի և դրանց ծախսերի միջև տարբերությունը. «Մնացորդ» տերմինը հաճախ օգտագործվում է ոչ միայն հաշվապահական հաշվառման մեջ, այլև գործունեության այլ ոլորտներում, և հաճախ ոչ իր բառացի իմաստով: Իտալերենից թարգմանաբար «սալդո» նշանակում է մնացորդ, այսինքն՝ դա որոշակի ժամանակահատվածում ստեղծված ընկերությունում մի քանի գումարների, եկամուտների և ծախսերի տարբերությունն է: Այս հաշվեկշռի ցուցանիշները կարող են ունենալ ինչպես բացասական, այնպես էլ դրական արժեքներ։ Որոշ իրավիճակներում այդ ցուցանիշները զրո են: Արդեն որոշ ժամանակ է՝ այս տերմինն օգտագործվում է երկրի արտաքին տնտեսական գործունեության մեջ։ Եվ չնայած հաշվապահության ըմբռնման մեջ սա այն գումարն է, որը որոշվում է ընկերության եկամուտներից ծախսերը հանելով, նման հայեցակարգը, ինչպիսին մնացորդն է, կարելի է քննարկել շատ առումներով: Այսպիսով, մենք կարող ենք առանձնացնել այս տերմինի օգտագործման երկու ասպեկտներ. Հաշվապահական հաշվեկշիռԵրբ ընկերությունը գործում է, նրա հաշիվը պարբերաբար համալրվում է, բայց միևնույն ժամանակ գումարները դուրս են գրվում։ Ընկերության ֆինանսական վիճակը ցուցադրվում է մնացորդի ցուցադրմամբ: Այս հայեցակարգը կիրառվում է որոշակի ժամանակահատվածում, այլ ոչ թե ամբողջ ժամանակահատվածի համար որպես ամբողջություն: Հաշվապահական հաշվառման մեջ կան մնացորդների մի քանի տեսակներ.

Երբ դեբետային ցուցանիշները ավելի բարձր են, քան վարկային ցուցանիշները, այս գործընթացը ցուցադրվում է ակտիվի սյունակում: Սա կոչվում է դեբետային մնացորդ: Բայց եթե դեբետը գերազանցում է վարկը, բայց այս գործընթացը ցուցադրվում է պարտավորության սյունակում: Եթե մնացորդը զրոյական է, ապա հաշիվը փակվում է: Կարող են լինել դեպքեր, երբ մեկ հաշիվը կունենա մի քանի տեսակի մնացորդներ: Ինչ վերաբերում է հաշվապահական հաշվառման շրջանակներում մնացորդին, ապա ընկերության գործունեության սկզբից մինչ օրս բոլոր հաշիվները ներառելու անհրաժեշտություն չկա: Կարելի է խոսել կարճ ժամանակահատվածի մասին, սովորաբար քառորդ կամ շարունակական ամիս: Ըստ այդմ, մնացորդները դասակարգվում են ըստ ժամանակի, և ըստ այս չափանիշի տեղի է ունենում.

Բացման մնացորդը ցույց է տալիս մնացորդի գումարը ամսվա սկզբին կամ այլ ժամանակահատվածում, որը կարող է լինել մեկ տարի կամ եռամսյակ: Եթե խոսքը որոշակի ժամանակահատվածի մնացորդի մասին է, ապա այդ գումարը սահմանվում է որոշակի ժամանակահատվածի համար՝ 12 ամսով կամ 30 օրով։ Վերջնական մնացորդը ցույց է տալիս գումարի մնացորդը ժամանակաշրջանի, տարվա կամ եռամսյակի կամ ամսվա վերջում: Դուք կարող եք պարզել վերջնական հաշվեկշիռը, եթե շրջանառության արժեքը ավելացնեք դրա սկզբնական արժեքին: Հեղափոխությունների արժեքը գրաֆիկի նույն մասում է: Դրանից հետո հաշվարկվում են ընթացիկ արժեքները, որոնք վերցված են հաշվի մեկ այլ մասից:

Եթե մնացորդը դիտարկենք ընկերության կամ ձեռնարկության համատեքստում, ապա հաշվեկշիռը սահմանվում է որպես դեբետների և վարկերի միջև տարբերություն: Այս տարբերությունը պետք է առկա լինի ընկերության կամ անհատ ձեռնարկատիրոջ հաշվում: Մնացորդը հաշվարկվում է եկամուտների և ծախսերի գործարքների հիման վրա: Պարզության համար բերենք այս օրինակը. մեկ ամսվա ընթացքում ընկերությունը վաստակել է 10,000 ռուբլի: Ընկերության ծախսերը նույն ժամանակահատվածում կազմել են 4000 ռուբլի։ Մնացորդը 6000 է, այսինքն՝ եկամուտների և ծախսերի տարբերությունը։ Մնացորդը կարող է հաշվարկվել միայն որոշակի ժամանակահատվածում միատարր գործարքների գումարումից հետո: Այսպիսով, մնացորդը հաշվարկվում է բացարձակապես բոլոր մուտքային և ելքային գործողությունների համար: Առևտրային և վճարային հաշվեկշիռԻնչ վերաբերում է արտաքին շուկայում առևտրային գործարքներին, ապա մնացորդը սահմանվում է որպես ապրանքների արտահանման և ներմուծման ծավալների տարբերություն։ Այս գումարը որոշվում է որոշակի ժամկետով։ Այս ժամանակահատվածը առավել հաճախ 12 ամիս է: Կան մնացորդների հետևյալ տեսակները.

Առևտրային հաշվեկշիռը արտահանվող և ներմուծվող ապրանքների արժեքի գումարների տարբերությունն է: Այս ցուցանիշները կարող են լինել ինչպես դրական, այնպես էլ բացասական: Առևտրային հաշվեկշռի վերլուծությունը կատարվում է որոշակի տարածքի կամ ապրանքի որոշակի դասի համար: Եթե արտահանվող ապրանքների քանակն ավելի շատ է, քան ներմուծումը, դա նշանակում է, որ երկիրն ավելի շատ ապրանք է վաճառում, քան գնում է իր հարևաններից։ Նման ցուցանիշները վկայում են դրական հաշվեկշռի մասին։ Ավելցուկ է առաջանում, երբ կառավարությունը շատ ապրանքների կարիք չունի, և ոչ բոլոր արտադրված ապրանքներն են վաճառվում երկրի ներսում: Իսկ համաշխարհային շուկան մեծ հետաքրքրություն է ցուցաբերում այս պետության արտադրանքի նկատմամբ։ Եթե խոսում ենք բացասական հաշվեկշռի մասին, ապա դրա առաջացմանը նախորդում է ներմուծման գերակշռությունը արտահանման նկատմամբ։ Այս իրավիճակը շատ դեպքերում այնքան էլ բարենպաստ չէ երկրի համար։ Այս հաշվեկշռից ստացված տվյալները վկայում են այն մասին, որ պետությունը չի կարողանում ապահովել իրեն և դրա պատճառով կախվածության մեջ է ընկնում հարևան երկրներից։

Մյուս բացասական կետն այն է, որ տեղական արտադրությունը շատ վատ վիճակում է։ Նրա հնարավորությունները սահմանափակ են, իսկ տեղում արտադրվող ապրանքները՝ անմրցունակ։ Եթե մնացորդը բացասական ցուցանիշներ ունի, ապա այդ պատճառով երկրի ազգային արժույթի փոխարժեքը կարող է մեծապես տուժել։ Եթե խոսքը բարձր զարգացած երկրների մասին է, ապա բացասական հաշվեկշիռը նրանց համար այնքան մեծ խնդիրներ չի ստեղծում, որքան մյուս բոլոր դեպքերում։ Միջին երկրի համար նման ցուցանիշները լավ բան չեն։ Օրինակ՝ ԱՄՆ-ում բացասական մնացորդները կանխում են գնաճը։ Նույն իրավիճակն է ստեղծվում եվրոպական որոշ երկրներում։ Որոշ դեպքերում, նման ցուցանիշներով, երկրի համալիր արտադրական օբյեկտները կարող են տեղափոխվել այլ նահանգներ, որոնց տնտեսությունները դեռ կանգուն չեն։ Առևտրային հաշվեկշիռը վճարային հաշվեկշիռը կազմող մասերից մեկն է:

Վճարային հաշվեկշիռը այն գումարն է, որը տարբերվում է արտերկրից կատարված վճարումների և արտասահմանից ստացվող գումարների միջև: Եթե կապիտալի ներհոսքը գերազանցում է դրա ծախսը, ապա մնացորդը համարվում է դրական, իսկ եթե պետությունը ստիպված է լինում արտասահման փոխանցել ավելի շատ գումար, քան այնտեղից է, ապա մնացորդը բացասական է։ Բացասական ցուցանիշները ոչ մի լավ բան չեն ներկայացնում տեղական արժույթի համար: Նման հավասարակշռության դեպքում այն սկսում է կորցնել իր ընթացքը։ Այդ իսկ պատճառով շատ երկրներ փորձում են դրական հաշվեկշիռ ապահովել։ Այսպիսով, կարելի է ասել, որ հավասարակշռությունը բազմարժեք հասկացություն է։ Բայց միևնույն ժամանակ, չնայած այս տերմինի բոլոր մեկնաբանություններին, սա դեռևս սուբյեկտի եկամուտների և ծախսերի տարբերությունն է: Ինչպե՞ս որոշել հավասարակշռությունը:Հավասարակշռությունը որոշելու համար մեծ ջանք չի պահանջվում: Բայց ամբողջ սխեման ճշգրիտ հասկանալու համար մենք քայլ առ քայլ կխոսենք այս գործընթացի մասին: Սկսելու համար պետք է զինվել հաշվիչով և ունենալ մաթեմատիկայի տարրական գիտելիքներ, որոնք տիրապետում է ցանկացած հաշվապահի: Նախ, գործիչը որոշելու համար անհրաժեշտ է հաշվեկշիռ ստեղծել: Հաշվեկշռի ցանկացած տողով բոլոր հաշվապահական գործարքները մուտքագրվում են դրան: Հայտարարության կառուցվածքը բաղկացած է կրկնակի մուտքից, սակայն յուրաքանչյուր մուտքին ավելացվում է առանձին սյունակ: Այն ցույց է տալիս այն արժեքը, որը որոշվել է: Այս տեսակի աղյուսակը պետք է կազմվի յուրաքանչյուր հաշվետու ժամանակաշրջանի համար: Սա անհրաժեշտ է վերահսկողության համար, քանի որ միայն այդպես կարելի է ստանալ բոլոր անհրաժեշտ տեղեկությունները գերատեսչությունների աշխատանքի և նրանց ֆինանսական հաշվեկշռի վիճակի մասին:

Այսպիսով, մնացորդն ունի որոշակի հայեցակարգ, սակայն ավելի լավ հասկանալու համար պետք է հաշվի առնել, որ մնացորդը կարող է լինել մուտքային և վերջնական։ Մուտքային հաշվեկշիռը ցուցադրում է նկարը ամսվա սկզբին, իսկ ելքային մնացորդը ամսվա վերջում: Մնացորդը դասակարգվում է զրոյի, դեբետային և կրեդիտի: Զրոյական մնացորդը նշանակում է զրոյական մնացորդ, այսինքն, երբ վարկային և դեբետային ցուցանիշները նույնն են: Մնացած դեպքերում խոսում են վարկային կամ դեբետային մնացորդի մասին։ Id=".D0.92_.D0.B1.D1.83.D1.85.D0.B3.D0.B0.D0.BB.D1.82.D0.B5.D1.80.D1.81.D0. BA.D0.BE.D0.BC_.D1.83.D1.87.D1.91.D1.82.D0.B5"> Հաշվապահության մեջ[ | ]

Եթե հաշիվը մնացորդ չունի ( մնացորդը զրոյական է), ապա նման հաշիվ է կոչվում փակված. Հաշվապահական հաշվառման մեջ որոշ հաշիվներ կարող են միաժամանակ ունենալ և՛ դեբետային, և՛ վարկային մնացորդ: Գործնականում հաճախ վերլուծվում է ոչ թե հաշվապահական հաշվի ամբողջ պատմությունը, այլ միայն որոշակի ժամանակահատված, օրինակ՝ վերջին ամիսը: Այս նպատակների համար առանձնանում են հետևյալը.

Արտաքին առևտրային հարաբերություններում[ | ]Արտաքին առևտրային հարաբերությունները բնութագրելիս նրանք հաճախ հաշվի են առնում արտահանման և ներմուծման ծավալը որոշակի ժամանակահատվածում, օրինակ՝ մեկ տարվա ընթացքում։ Այս դեպքում առանձնանում են հետևյալները.

Հաշվեկշիռհաշվապահական տերմին է, որը ցույց է տալիս որոշակի ժամանակահատվածում միջոցների ստացման և դրանց ծախսերի միջև եղած տարբերությունը: Ժամկետ հավասարակշռությունկարող է կիրառվել ոչ միայն կորպորատիվ ֆինանսների ոլորտում, այլ, օրինակ, նաև միջազգային առևտրի առնչությամբ։ Մնացորդ և վարկՀաշվապահության մեջ մնացորդը հասկացվում է որպես ձեռնարկության բյուջեի բոլոր դեբետային և վարկային մուտքերի ընդհանուր գումարների տարբերությունը: Մնացորդը հաշվարկվում է ամսական առաջին օրը.

Հազվադեպ է հնարավոր իրավիճակ, երբ բյուջեի դեբետն ու վարկը հավասար են, այս դեպքում մենք խոսում ենք փակվածհավասարակշռություն. Հաշվեկշռի այս դասակարգումը միակը չէ։ Այնտեղ կան նաեւ:

|

| Կարդացեք. |

|---|

Հանրաճանաչ:

Կենդանակերպի մարդասպան. Ով է նա? Կենդանակերպի ո՞ր նշանների ներքո են ծնվել ամենաշատ սերիական մարդասպանները.

|

Նոր

- Ռուսաց լեզվի դաս «փափուկ նշան գոյականների ֆշշոցից հետո»

- Առատաձեռն ծառը (առակ) Ինչպես երջանիկ ավարտ ունենալ հեքիաթի առատաձեռն ծառը

- Դասի պլան մեզ շրջապատող աշխարհի վերաբերյալ «Ե՞րբ է գալու ամառը» թեմայով:

- Արևելյան Ասիա. երկրներ, բնակչություն, լեզու, կրոն, պատմություն Լինելով մարդկային ռասաները ցածր և բարձրերի բաժանելու կեղծ գիտական տեսությունների հակառակորդը, նա ապացուցեց ճշմարտությունը.

- Զինվորական ծառայության համար պիտանիության կատեգորիաների դասակարգում

- Մալոկլյուզիան և բանակը Մալոկլյուզիան չի ընդունվում բանակում

- Ինչու եք երազում կենդանի մեռած մոր մասին. երազանքի գրքերի մեկնաբանություններ

- Կենդանակերպի ո՞ր նշանների ներքո են ծնվել ապրիլին.

- Ինչու՞ եք երազում փոթորիկի մասին ծովի ալիքների վրա:

- բյուջեով հաշվարկների հաշվառում